Вопросы:

1. Понятие документа, характеристика реквизитов документа. Роль и значение документов в учете

2. Понятие инвентаризации. Виды инвентаризации. Порядок организации, проведения и оформления результатов инвентаризации в учете

3. Роль и значение инвентаризации в учете

Вопрос 1.

Все хозяйственные операции, проводимые организацией, оформляются оправдательными документами.

Документ – материальный объект с информацией, закрепленной созданным человеком способом для ее передачи во времени и пространстве.

Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Бухгалтерскими документами оформляются любые хозяйственные операции в той последовательности, в какой они совершаются. Это обеспечивает:

· сплошной непрерывный учет всех объектов учета;

· юридическое обоснование бухгалтерских записей, которые делают на основании документов, имеющих доказательную силу;

· использование документов для текущего контроля и оперативного руководства хозяйственной деятельности организации;

· контроль за сохранностью собственности, т.к. документами подтверждается материальная ответственность работников за доверенные им ценности.

Форма документа определяется совокупностью показателей (реквизитов) и их расположением в документах.

До 1 января 2013 г. организации применяли формы первичных учетных документов, содержащихся в Альбоме новых унифицированных форм первичной учетной документации, утвержденном Постановлением Госкомстатом России.

С 1 января 2013 г. формы первичных учетных документов, содержащиеся в Альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем, обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основание других федеральных законов, например, кассовые документы (информация Минфин России ПЗ-10/2012).

Приведем унифицированные формы первичной учетной документации по учету кассовых операций:

· КО-1 «Приходный кассовый ордер»

· КО-2 «Расходный кассовый ордер»

· КО-3 «Журнал регистрации приходных и расходных кассовых документов»

· КО-4 «Кассовая книга»

· КО-5 «Книга учета принятых и выданных кассиром денежных средств» (утверждено постановлением Госкомстатом России от 18.08.1998 № 88 (редакция от 03.05.2000)).

Исходя из части четвертой ст. 9 ФЗ № 402 - ФЗ «О бухгалтерском учете» первичные учетные документы составляются по формам, утвержденным руководителем экономического субъекта (кроме кассовых документов, перечисленных выше). При этом они должны содержать обязательные реквизиты (показатели):

¨ Наименование документа.

¨ Дату составления.

¨ Наименование организации, от имени которой составлен документ.

¨ Содержание факта хозяйственной жизни.

¨ Измерители хозяйственной операции (в натуральном и денежном выражении).

¨ Наименование должностей лиц, ответственных за совершение хозяйственной операции и правильности ее оформления.

¨ Личные подписи указанных лиц.

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным – непосредственно по окончании операции.

Поступающие в бухгалтерию документы обязательно проверяют. Прежде всего, производят проверку по форме, в процессе которой устанавливают необходимое количество заполненных реквизитов, наличие и правильность подписей. Затем осуществляют арифметическую проверку, при которой определяют правильность подсчетов в документе.

Разметки или контировка заключаются в определении и записи корреспондирующих счетов по каждой хозяйственной операции, отраженной в документах.

После разметки данные документов о хозяйственных операциях записывают в синтетических и аналитических счетах, а использованные документы сдают в архив.

Вопрос 2.

Инвентаризация – проверка имущества и обязательств организации путем подсчета, обмера, взвешивания.

Основными целями инвентаризации являются:

1. Выявление фактического наличия имущества.

2. Сопоставление фактического наличия имущества с данными бухгалтерского учета.

3. Проверка полноты отражения в учете обязательств.

Инвентаризации подлежат все имущество организации независимо от его места нахождения и все виды финансовых обязательств.

В зависимости от степени охвата проверкой имущества и обязательств организации различают полную и частичную инвентаризацию.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации.

Частичная инвентаризация охватывает один или несколько видов имущества и обязательств, например, только денежные средства, материалы.

Инвентаризации могут быть плановыми, которые проводят в заранее установленные сроки, и внезапными – их осуществляют по распоряжению вышестоящих органов, руководителей организации, следственных и контрольных органов.

Для проведения инвентаризации в организации создается постоянно действующая инвентаризационная комиссия.

При большом объеме работ для одновременного провидения инвентаризации имущества и финансовых обязательств создаются рабочие инвентаризационные комиссии.

Персональный состав, постоянно действующих и рабочих инвентаризационных комиссий, утверждают руководитель организаций. Документ о составе комиссии (приказ, постановление, распоряжение) регистрируют в Книге контроля за выполнение приказа о приведении инвентаризации.

В состав инвентаризационной комиссии включаются представители администрации организации, работники бухгалтерской службы, другие специалисты (инженеры, экономисты, техники и т.д.).

Наличие средств в натуре проверяют при обязательном участии материально ответственного лица. Результаты подсчета, обмера, взвешивания заносят в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах, которые подписывают все члены комиссии.

Если инвентаризация имущества проводится в течение нескольких дней, то помещения, где хранятся материальные ценности, при уходе инвентаризационной комиссии должны быть опечатаны. Во время перерывов в работе инвентаризационной комиссии описи должны храниться в шкафу, сейфе, закрытом помещении.

Для оформления инвентаризации примеряются формы первичной учётной документации:

ИНВ –1 «Инвентаризационная опись основных средств».

ИНВ – 1а «Инвентаризационная опись нематериальных активов».

ИНА – 2 «Инвентаризационный ярлык».

ИНВ – 3 «Инвентаризационная опись товарно-материальных ценностей».

ИНА – 4 «Акт инвентаризации товарно-материальных ценностей».

ИНВ – 15 «Акт инвентаризации наличных денежных средств».

ИНВ – 17 «Акт инвентаризации расчётов с покупателями, поставщиками и прочими дебиторами и кредиторами».

ИНВ – 18 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей».

ИНВ – 22 «Приказ (постановление, распоряжение) о проведении инвентаризации».

ИНВ – 24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей».

ИНВ – 26 «Ведомость учёта результатов, выявленных инвентаризацией». (Постановление Госкомстата РФ от 18.08.1998 № 88, редакция от 03.05.2000 «Об утверждении унифицированных форм первичной учётной документации по учёту кассовых операций, по учёту результатов инвентаризации»).

Оформленные инвентаризационные описи и акты сдают в бухгалтерию, где их проверяют, затем сравнивают фактическое наличие средств с данными бухгалтерского учета. Результаты сравнения записывают в сличительную ведомость. В ней указывают фактическое наличие средств по данным инвентаризации (количество и сумма), наличие средств по данным учёта и результаты сравнения – излишек или недостача.

Инвентаризационная комиссия обязана выяснить причины недостачи или излишков, обнаруженных при инвентаризации. Выводы, предложения и решения комиссии оформляются протоколом, утвержденным руководителем предприятия.

После утверждения результаты инвентаризации отражаются в учёте. Излишек имущества приходуется по рыночной стоимости на дату проведения инвентаризации и соответствующая сумма зачисляется на финансовые результаты у коммерческой организации.

Недостача имущества и его порча в пределах норм естественной убыли относится на издержки производства или обращения сверх норм на счёт виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании убытков с них, то убытки от недостачи имущества и его порчи списываются на финансовые результаты у коммерческой организации.

ТЕМА 1.6. Регистры и формы

Вопросы:

1. Учетные регистры

2. Формы бухгалтерского учета

Вопрос 1.

Записать операцию на счётах это значит отразить ее содержание в бухгалтерских книгах, карточках или свободных листах, являющихся учётными регистрами.

В бухгалтерских книгах все страницы пронумерованы и заключены в переплёт. На последней страницах указывается общее количество пронумерованных страниц за подписью главного бухгалтера.

В некоторых книгах, например, кассовой, страницы не только номеруют, но и прошнуровывают шпагатом, скрепляют печатью.

Книги применяют для синтетического и аналитического учёта. Карточки из плотной бумаги не скрепляются между собой, их хранят в специальных ящиках в карточках. Карточки открываются на год. Открытые карточки регистрируют в специальном реестре для обеспечения контроля за сохранностью.

Свободные листы (ведомости) отличаются от карточек тем, что они изготавливаются из менее плотной бумаги, имеют больший формат, хранят их в специальных папках – регистрах. Заводятся они на месяц или квартал.

Запись в учетный регистр осуществляют ручным или машинным способом. По окончании месяца по каждой странице учётных регистров подводятся итоги. Итоговые записи синтетических и аналитических регистров сверяются путём составления оборотных ведомостей.

После утверждения годового отчета учетные регистры группируют, переплетают и сдают на хранение в архив.

Способы исправления в учётных записях:

v Корректурный – применяется в случаях, когда ошибка не затрагивает корреспонденции счетов или она быстро обнаружена и не отразилась на итогах учетных записей. Сущность данного способа состоит в том, что ошибочный текст или сумму зачеркивают и над зачеркнутым пишут правильный текст или сумму. Зачеркивание производят тонкой линией так, чтобы можно было прочесть зачеркнутое, при этом зачеркивается все число, если даже ошибка допущена только в одной цифре. Исправление ошибки оговаривается и подтверждается: в документах подписями лиц, подписавших документ; в учетных регистрах подписью лица, производящего исправление. Оговорку об исправлении делают на полях или в конце страницы, записывая в ней «Исправлено» и правильный текст или сумму.

v Способ дополнительных проводок – применяется в случаях, когда в бухгалтерской проводке и в учетных регистрах указана правильная корреспонденция счетов, но преуменьшена сумма операции. для исправления такой ошибки на разность между правильной и преуменьшенной суммами операции составляют дополнительную бухгалтерскую проводку. Например, подотчетным лицам выдали из кассы 40000 руб., а ошибочно записали 10000 руб., то на разность этих сумм 30000 руб. нужно составить дополнительную проводку.

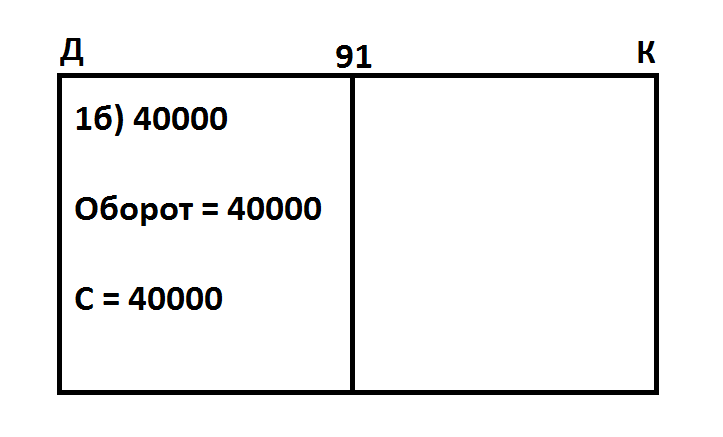

v Если в учетных записях указана неправильная корреспонденция счетов, то для исправления ошибок применяется способ «Красное сторно». Сущность данного способа состоит в том, что в начале ошибочная проводка повторяется в той корреспонденции счетов, но запись производится красными чернилами. При подсчете итогов в учетных регистрах суммы, записанные красными чернилами, не прибавляются, а вычитаются из итога, тем самым неправильная запись аннулируется, снимается отрицательными числами. После этого составляется новая проводка с правильной корреспонденцией счетов.

Например, в организации совершена следующая операция: из кассы выдана подотчетным лицам 40 тыс. руб., ошибочно была составлена проводка 1. Д 70 – К 50 40000 руб.. При проверке записи на счетах ошибка была обнаружена, для снятия ошибочной записи неправильную проводку повторяют красными чернилами и записывают ее в учетные регистры 1а. Д 70 - К 50 – 40000 руб., после этого составляем правильную проводку 1б. Д 71 - К 50 40000 руб. На счетах эти суммы будут отражены следующим образом:

Способ «Красное сторно» применяют для исправления ошибок и в тех случая, когда корреспонденция счетов не нарушена, но преувеличена сумма операции. Для исправления такой ошибки составляют вторую сторнировочную проводку на разность между преувеличенной и правильной суммами операций.

Вопрос 2.

Под формой бух учета следует понимать совокупность различных учетных регистров с установленным порядком и способом записи в них.

При мемориально-ордерной форме учета по данным первичных документов составляют мемориальные ордера, которые записываются в регистрационный журнал и затем в Главную книгу (регистр синтетического учета). Аналитический учет ведется в карточках. По данным синтетических и аналитических счетов по окончанию месяца составляется оборотная ведомость, которые сверяются между собой. Недостатком такой формы учета является трудоемкость учета, вызываемая многократным дублированием одних и тех же записей (в мемориальном ордере, регистрационном журнале, синтетических и аналитических регистров).

Основными особенностями журнально-ордерной формы учета являются:

1. Применение для учета хозяйственных операций журналов-ордеров, запись которых ведется по кредитовому признаку.

2. Совмещение в ряде журналов-ордеров синтетического и аналитического учета

3. Объединение в журналах-ордерах систематической записи с хронологической.

Журнал-ордер № 1 по счету 50 «Касса»

| № строки

| Дата

| С кредита счета 50 в дебет счетов

| Итого

|

|

|

|

|

| и т.д.

|

| 1.

| 20.01

|

|

|

|

|

|

|

В журналы-ордера производятся только кредитовые записи того синтетического счета, операции которого учитываются в данном журнале, например, в журнале-ордере №1 по счёту 50 «Касса» записываются только те операции, по которым счёт «Касса» кредитуется. Операции, по которым счёт «Касса» дебетуется, будут записаны в Главную книгу, тем самым исключается дублирование оборотов по корреспондирующим счетам.

Хозяйственные операции записываются в журналы-ордера по мере их совершения и оформления документами, поэтому систематическая запись в журналах является одновременно и хронологической записью. Проверенные итоги месяца журналов-ордеров записывают в Главную книгу.

Главная книга при журнально-ордерной форме учёта счёта «Касса»

| Месяц

| Обороты по дебету с кредита счетов.

| Обороты по кредиту

| Сальдо

|

|

|

|

| И т.д.

| Итого по дебету

|

| Дебет

| Кредит

|

| На 01.01- январь

|

|

|

|

|

|

|

|

Кредитовый оборот переносят в Главную книгу из соответствующего журнала, а обороты по дебету записывают в книгу из разных журналов-ордеров по корреспондирующим счётам. Журналы-ордера и Главная книга взаимно дополняют друг друга.

В журналах-ордерах даётся расшифровка кредитового оборота каждого синтетического счёта, а в Главной книге - расшифровка дебетового оборота этого же счета. После проверки оборотов выводится сальдо на начало следующего месяца и записывается в соответствующей колонке Главной книги.

Бухгалтерский баланс и другие формы отчётности составляются по данным Главной книги, журналов-ордеров и вспомогательных к ним ведомостей.

К недостаткам журнально-ордерной формы учёта следует отнести сложность и громоздкость построения журналов-ордеров.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. Они могут разрабатывать на основе рекомендуемых форм свои оригинальные формы, совершенствовать учетные регистры и создавать программы регистрации и обработки при соблюдении общих метрологических принципов.