Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Топ:

Оценка эффективности инструментов коммуникационной политики: Внешние коммуникации - обмен информацией между организацией и её внешней средой...

Методика измерений сопротивления растеканию тока анодного заземления: Анодный заземлитель (анод) – проводник, погруженный в электролитическую среду (грунт, раствор электролита) и подключенный к положительному...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Влияние предпринимательской среды на эффективное функционирование предприятия: Предпринимательская среда – это совокупность внешних и внутренних факторов, оказывающих влияние на функционирование фирмы...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Это – самая распространенная в настоящее время в России форма безналичных расчетов. Платежное поручение представляет собой поручение предприятий обслуживающему банку о перечислении определенной суммы со своего счета. Плательщик представляет в банк поручение на бланке установленной формы. Поручения действительны в течение десяти дней со дня выписки (день выписки в расчет не принимается). Поручения принимаются от плательщика к исполнению только при наличии средств на счете, если иное не оговорено между банком и владельцем счета. При равномерных и постоянных поставках между поставщиками и покупателями расчеты между ними могут осуществляться в порядке плановых платежей на основании договоров (соглашений) с использованием в расчетах платежных поручений.

По договоренности сторон платежи поручениями могут быть срочными, досрочными и отсроченными. Срочный платеж совершается при авансовых платежах, т.е. до отгрузки товара (рис.2), после отгрузки товара (рис.1), либо при частичных платежах при крупных сделках.

К недостаткам этой формы расчетов относятся: отсутствие гарантий своевременного платежа, а к достоинствам – простой документооборот, возможность предварительной проверки качества товара, простая техника проведения расчетов.

Платежные поручения используются для совершения различных платежей: с поставщиками и подрядчиками в случае предоплаты, органами пенсионного и страхового фондов, при налоговых и иных платежах и т.д.

Расчет платежными требованиями-поручениями

Платежное требование-поручение представляет собой требование поставщика к покупателю оплатить на основании направленных в обслуживающий банк плательщика расчетных и отгрузочных документов, стоимость поставленной по договору продукции, выполненных работ, оказанных услуг. Платежные требования-поручения выписываются поставщиком и вместе с документами направляются в трех экземплярах в банк покупателя, который передает требование-поручение плательщику. (Рис.3). Плательщик обязан представить в банк платежное требование-поручение в течение трех дней со дня поступления его в банк плательщика. Платежное требование-поручение принимается при наличии средств на счете плательщика.

Об отказе полностью или частично оплатить платежное требование-поручение плательщик уведомляет обслуживающий его банк в течение этих трех дней. Требования-поручения вместе с приложенными отгрузочными документами и извещением об отказе в оплате возвращаются непосредственно поставщику. При согласии оплатить полностью или частично платежное требование-поручение плательщик оформляет его подписями лиц, уполномоченных распоряжаться счетом, и оттиском печати на всех экземплярах, и сдает их в обслуживающий банк.

К преимуществам этой формы относится то, что инициатором предъявления в банк расчетного документа является поставщик, т.е. сторона, заинтересованная в ускорении расчетов. А недостатки – нет гарантии своевременности платежа, трудоемкость расчетов.

Расчеты аккредитивами

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк – банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет «Аккредитивы».

В соответствии с Положением в нашей стране могут открываться следующие виды аккредитивов: покрытые (депонированные) или непокрытые (гарантированные); отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставленный ему кредит в распоряжение банка поставщика (исполняющий банк) на отдельный балансовый счет «Аккредитивы к оплате» на весь срок действия обязательств банка-эмитента.

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента.

Каждый аккредитив должен ясно указывать, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив является отзывным.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, в случае несоблюдения условий, предусмотренных договором, досрочного отказа банка-эмитента гарантировать платежи по аккредитиву).

Безотзывной аккредитив не может быть изменен или аннулирован без согласия поставщика, в пользу которого он открыт. Поставщик может досрочно отказаться от использования аккредитива, если это предусмотрено условиями аккредитива.

В России аккредитив может быть предназначен для расчетов только с одним поставщиком и не может быть переадресован. Выплата с аккредитива наличными деньгами не допускается.

Срок действия и порядок расчетов по аккредитиву устанавливается в договоре между плательщиком и поставщиком.

Положительной стороной аккредитива является твердое и надежное обеспечение платежа. Кроме того, поставщик может получить платеж максимально быстрым способом, в ряде случаев даже до прибытия товара в пункт назначения. Эта форма расчетов имеет также ряд недостатков: средства покупателя в сумме аккредитива отвлекаются из его оборота на срок действия аккредитива; замедляется товарооборот, так как поставщик до извещения об открытии аккредитива не может отгрузить уже готовую продукцию и несет дополнительные затраты по ее хранению.

Закрытие аккредитива в банке получателя средств производится:

- по истечении срока аккредитива;

- по заявлению получателя средств об отказе от дальнейшего использования средств аккредитива до истечения срока. Банку-эмитенту направляется соответствующее уведомление исполняющим банком;

- по заявлению плательщика.

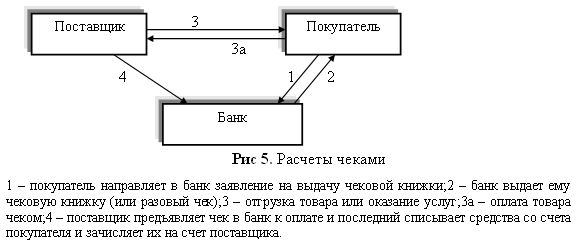

Расчеты чеками

Согласно определению чека, содержащемуся в ст. 34 Основ гражданского законодательства, «…чеком признается ценная бумага, содержащая ничем не обусловленное распоряжения чекодателя банку уплатить держателю чека указанную в нем сумму».

Чеки используются как физическими, так и юридическими лицами, являются платежным средством и могут применяться при расчетах во всех случаях, предусмотренных законами Российской Федерации. Не допускаются расчеты чеками между физическими лицами.

Допускается прием чеков во вклады граждан на их лицевые счета в банках на условиях, определенных банком-эмитентом или банком-корреспондентом.

Чек удобен для расчетов в случаях:

- когда плательщик не хочет совершать платеж до получения товара, а поставщик – передать товар до получения гарантии платежа;

- когда продавец заранее не известен.

Расчетный чек, эмитированный российским банком, имеет хождение только на территории Российской Федерации. Чек является ценной бумагой. Бланки чеков являются бланками строгой отчетности.

В зависимости от того, кто указан получателем платежа, чеки делятся на именные, ордерные, предъявительские. Платеж по именному чеку может быть совершен только в пользу лица, указанного в чеке, по ордерному – как в пользу лица, указанного в чеке, так и по его приказу (оформленному на обороте чека) другому лицу, по предъявительскому – в любого лица, предъявившего чек в банк. Именные чеки передаче не подлежат. Предъявительские – могут передаваться другому лицу путем простого вручения, ордерные – путем оформления передаточной надписи (индоссамента).

«Положение о безналичных расчетах» несколько ограничило возможность их использования. Это выразилось в том, что:

- чекодателю запрещен индоссамент чека;

- чекодатель не может передать чеки поставщику путем индоссамента.

Положительные стороны чека – гарантируется платеж поставщику; отрицательные моменты – средства отвлекаются из хозяйственного оборота на достаточно длительный срок.

Расчеты при помощи векселей

Вексель – письменное долговое обязательство строго установленной законом формы, дающее его владельцу (векселедержателю) бесспорное право по наступлении срока требовать от должника (векселедателя или акцептанта) уплаты указанной денежной суммы. Существуют простые и переводные векселя.

Простой вексель представляет собой ничем не обусловленное обязательство векселедателя уплатить по наступлении срока определенную сумму денег держателю. Переводной вексель содержит приказ кредитора – векселедателя заемщику об уплате в срок указанной суммы третьему лицу (ремитенту) или предъявителю, если вексель не именной, а предъявительский. (Рис. 6).

Вексель выполняет важные экономические функции как инструмент кредита и денежных расчетов. В вексельном обороте может участвовать неограниченное количество лиц. Большинство векселей погашается путем взаимозачета, тем самым снижается потребность оборота в наличных деньгах, что способствует экономии издержек обращения.

|

|

|

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!