Пример 5

Рабочему, занятому обслуживанием станков, заработная плата начисляется исходя из 60% от заработной платы рабочего-станочника. Заработная плата рабочего-станочника в отчетном месяце - 10000 руб.

Решение.

Заработная плата рабочего, занятого обслуживанием оборудования, в отчетном месяце составила 6000 руб.  .

.

Коллективно-сдельная оплата труда - при ней заработная плата определяется на весь коллектив и распределяется по решению коллектива. Заработок одного работника зависит от эффективной деятельности всего коллектива:

Зколлект-сд. = Ркол. х Вф + Премия, руб.,

Где: Ркол. – расценка по коллективу.

Пример 6

Бригада из трех человек выполнила работу по наряду П 3 на сумму 4500 руб. Члены бригады имеют следующие разряды: Иванов И.И. - VI разряд; Петров П.Н. - V разряд; Сидоров СИ. - II разряд.

Иванов И.И. отработал 10 час., тарифная ставка VI разряда 25 руб. Петров П.Н. отработал 15 час., тарифная ставка V разряда 22 руб. Сидоров СИ. отработал 12 час, тарифная ставка II разряда 17 руб.

Решение.

1. Рассчитаем тарифный заработок каждого члена и всей бригады:

| Иванов И.И. - 25 руб. х 10 час. = 250 руб.

|

| Петров П.Н. - 22 руб. х 15 час. = 330 руб.

|

| Сидоров С.И. - 17 руб. х 12 час. = 204 руб.

|

|

| Общебригадный тарифный

|

|

|

| заработок - 784 руб.

|

|

2. Рассчитаем коэффициент распределения фактического заработка:

4500 руб.: 784 руб. = 5,73.

3. Рассчитаем сдельный заработок каждого члена бригады:

Иванов И.И. - 250 руб. х 5,73 = 1432 руб. 50 коп.

Петров П.Н. - 330 руб. х 5,73 = 1890 руб. 90 коп.

Сидоров С.И. - 204 руб. х 5,73 = 1176 руб. 60 коп.

Аккордная оплата труда - система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения:

Заккорд-сд. = Рна весь объем работ, руб.

Пример 7

Рабочий получает заработную плату за количество собранных готовых изделий. Изделие состоит из 5 деталей, которые также изготавливает данный рабочий. В отчетном месяце изготовлено 450 деталей и собрано 80 готовых изделий. Расценка за одно готовое изделие 100 руб.

Решение.

Заработная плата рабочего за отчетный месяц составит 8000 руб. (100 руб. х 80 изд.).

Оплата труда в процентах от выручки - при ней заработок зависит от объема реализации продукции предприятием:

З% выр. = Объем реализации х % платы, руб.

Повременная форма оплаты труда

При повременной оплате труда заработная плата работника определяется в соответствии с его квалификацией и количеством отработанного времени. Такая оплата применяется тогда, когда труд работника невозможно нормировать или выполняемые работы не поддаются учёту.

Простая повременная оплата труда - оплата производится за определенное количество отработанного времени независимо от количества выполненных работ.

Зпрост. повр. = Тс х tф, руб.,

Где: tф - фактически отработанное время.

Пример 8

Рабочий-повременщик V разряда отработал в отчетном месяце 168 час. Часовая тарифная ставка 20 руб.

Решение.

Заработная плата повременщика V разряда в отчетном месяце составила 3360 руб. (20 х 168).

Повременно-премиальная оплата труда - оплата не только отработанного времени по тарифу, но и премии за качество работы:

Зповр-прем. = Тс х tф + Премия, руб.

Пример 9

Рабочий-повременщик V разряда отработал в отчетном месяце 160 часов. Тарифная ставка 20 руб. По итогам работы цеха за месяц рабочий премируется в размере 20% от фактического заработка.

Решение.

1. Рассчитаем заработную плату рабочего за отработанное время: 20 руб. х 160 час. = 3200 руб.

2. Премия по итогам работы составит:  = 640 руб.

= 640 руб.

3. Заработок за отчетный месяц составит: 3200 руб. + 640 руб. = 3840 руб.

Пример 10

Продавец с месячным окладом 9000 руб. в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 17 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 25% от оклада.

Расчет заработной платы:

9000 руб.: 20 дней х 17 дней = 7650 руб. (повременная оплата труда)

7650 руб. х 25 / 100 = 1912 руб. 50 коп. (премия)

7650 руб. + 1912 руб. 50 коп. = 9562 руб. 50 коп. (повременно-премиальная оплата труда).

Окладная оплата труда - при такой форме в зависимости от квалификации и выполненной работы каждый раз устанавливается оклад:

Зоклад. = Оклад, руб.

Пример 11

Бухгалтеру на предприятии был установлен оклад в размере 8 тыс. рублей, в соответствии с табелем учета использования рабочего времени отчетный месяц отработан полностью, т.о. начисленная заработная плата составляет 8 тыс. рублей.

Если же отработано неполное число рабочих дней, то заработок определяют делением установленной ставки на календарное количество дней и умножением полученного числа на количество фактически отработанных дней.

Пример 12

Работнику на предприятии установлен оклад в размере 12 тыс. рублей, в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработано 17 рабочих дней (три дня – отпуск без сохранения заработной платы).

Расчет заработной платы:

12000 руб. / 20 дней х 17 дней = 10200 руб.

Специалисты и другие работники, относящиеся к служащим, получают заработную плату по установленным месячным.

Пример 13

Товаровед с должностным окладом 10000 рублей в соответствии с табелем учета использования рабочего времени из 20 рабочих дней отработал 20 дней. Положением о премировании предусмотрена выплата ежемесячной премии в размере 40% от оклада.

Расчет заработной платы:

10000 руб.: 20 х 20 = 10000 руб. (повременная оплата труда)

10000 руб. х 40:100 = 4000 руб. (премия)

10000 руб. + 4000 руб. = 14000 руб. (повременно-премиальная оплата труда).

Контрактная оплата труда - зарплата оговаривается в контракте:

Зконтр. = ∑ по контракту, руб.

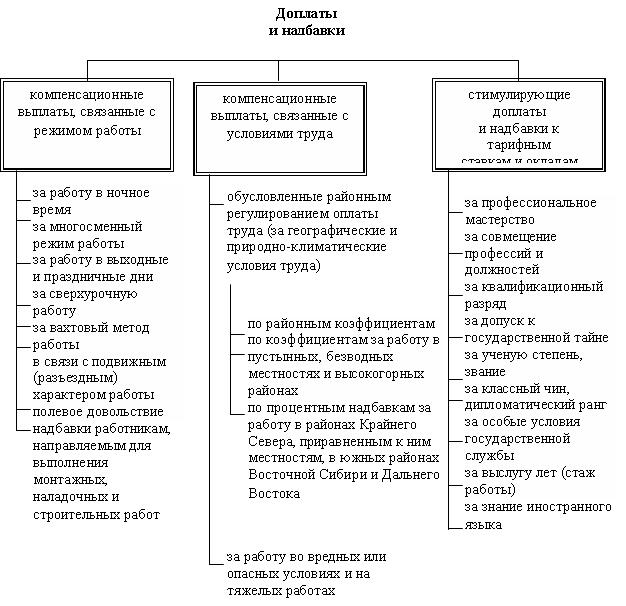

К элементам тарифной системы относятся также доплаты и надбавки тарифного характера, т.е. установленные в связи со спецификой данного вида труда (сферы его приложения) и действующие практически постоянно.

Доплаты - это выплаты компенсирующего характера, связанные с режимом работы и условиями труда. Доплата к заработной плате – это денежная сумма, которая выплачивается работникам сверх тарифной ставки (оклада) с учетом интенсивности и условий труда.

Надбавка к заработной плате – это денежная выплата сверх заработной платы, которая имеет своей целью стимулировать работников к повышению квалификации, профессионального мастерства, а также к длительному выполнению трудовых обязанностей в определенной местности или в определенной сфере деятельности (неблагоприятные климатические условия, вредность производства и т.д.).

Для работников устанавливаются следующие виды доплат и надбавок (рис.):