Министерство финансов

Российской Федерации

Москва, 2016

Оглавление

ВВЕДЕНИЕ.. 3

1. Основные итоги реализации бюджетной политики в 2015-2016. 5

1.1. КЛЮЧЕВЫЕ ИТОГИ БЮДЖЕТНОЙ ПОЛИТИКИ.. 5

1.2. МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ.. 10

1.3. ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ... 12

1.4. ОПЕРАЦИОННАЯ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ 13

2. УСЛОВИЯ РЕАЛИЗАЦИИ БЮДЖЕТНОЙ ПОЛИТИКИ В 2017-2019. 16

2.1. ВНЕШНИЕ УСЛОВИЯ.. 16

2.2. ВНУТРЕННИЕ УСЛОВИЯ.. 21

2.3. ОСНОВНЫЕ ПАРАМЕТРЫ МАКРОЭКОНОМИЧЕСКОГО ПРОГНОЗА.. 25

3. ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ НА 2017-2019. 27

3.1. КЛЮЧЕВЫЕ ЦЕЛИ БЮДЖЕТНОЙ ПОЛИТИКИ.. 27

3.2. МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ.. 39

3.3. ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ... 43

3.4. ОПЕРАЦИОННАЯ ЭФФЕКТИВНОСТЬ ИСПОЛЬЗОВАНИЯ БЮДЖЕТНЫХ СРЕДСТВ 45

3.5. НОВАЯ РЕДАКЦИЯ БЮДЖЕТНОГО КОДЕКСА.. 47

4. СТРАТЕГИЯ ФИНАНСИРОВАНИЯ ДЕФИЦИТА БЮДЖЕТА.. 48

5. ОСНОВНЫЕ ПАРАМЕТРЫ БЮДЖЕТНОЙ СИСТЕМЫ... 51

5.1. ФЕДЕРАЛЬНЫЙ БЮДЖЕТ.. 51

5.2 БЮДЖЕТЫ СУБЪЕКТОВ.. 58

5.2. ГОСУДАРСТВЕННЫЕ ВНЕБЮДЖЕТНЫЕ ФОНДЫ... 63

5.3. БЮДЖЕТЫ БЮДЖЕТНОЙ СИСТЕМЫ... 69

Основные направления бюджетной политики на 2017 год и на плановый период 2018 и 2019 годов разработаны в соответствии со статьей 165 Бюджетного кодекса Российской Федерации с учетом итогов реализации бюджетной политики в период до 2016 года.

При подготовке Основных направлений бюджетной политики были учтены положения Послания Президента Российской Федерации Федеральному Собранию Российской Федерации от 3 декабря 2015 года, указов Президента Российской Федерации от 7 мая 2012 года, Основных направлений деятельности Правительства Российской Федерации на период до 2018 года, Программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года, государственных программ Российской Федерации, а также Основных направлений налоговой политики на 2017 год и плановый период 2018 и 2019 годов.

Целью Основных направлений бюджетной политики является определение условий, используемых при составлении проекта федерального бюджета на 2017 год и на плановый период 2018 и 2019 годов, подходов к его формированию, основных характеристик и прогнозируемых параметров федерального бюджета и других бюджетов бюджетной системы Российской Федерации.

ВВЕДЕНИЕ

Резкое изменение внешнеэкономической и политической конъюнктуры в 2014 году и сохранявшаяся в течение прошлого и первой половины текущего года ее повышенная подвижность предопределили временный переход к однолетнему бюджетному планированию и смещение фокуса экономической политики на скорейшую адаптацию к новой внешнеэкономической реальности при минимизации потерь экономики и населения.

К настоящему времени можно констатировать, что процесс подстройки российской экономики к изменившимся внешним условиям, основное бремя которого пришлось на 2015 год, в целом завершился. Результаты произошедшей адаптации, хоть и не безболезненной для отечественной экономики, выгодно отличают Россию от многих сырьевых стран, оказавшихся неподготовленными к внезапному завершению сырьевого суперцикла. Благодаря накопленным в докризисные годы резервам, проведению ответственной денежно-кредитной и бюджетной политики, а также своевременной реализации пакета антикризисных мер удалось стабилизировать ситуацию на внутреннем финансовом рынке, укрепить доверие к банковской системе и национальной валюте, благополучно пройти пик выплат по внешним долговым обязательствам, стабилизировать инфляционные ожидания экономических агентов и в целом сформировать необходимые условия для оживления деловой активности и возобновления экономического роста.

С завершением адаптационного периода на первый план повестки государственной экономической политики выходит цель по обеспечению сбалансированного развития страны и расширению потенциала отечественной экономики в непростых условиях повышенной подвижности внешней конъюнктуры. Реализация этой амбициозной цели потребует проведения экономической политики, одновременно обеспечивающей: (1) макроэкономическое равновесие, характеризующееся низкой зависимостью от внешнеэкономической конъюнктуры, стабильностью и прогнозируемостью внутренних экономических показателей, в том числе устойчиво низкой инфляцией и низкими долгосрочными процентными ставками, а также стабильными налоговыми условиями; (2) устранение на микроуровне структурных дисбалансов и препятствий для развития, связанных в том числе с демографическими вызовами, конкурентоспособностью и эффективностью размещения ресурсов в экономике.

На решение этих задач и будет нацелена бюджетная политика в ближайшие три года.

Возвращение к трехлетнему бюджетному планированию само по себе будет способствовать снижению уровня неопределенности относительно основных приоритетов, механизмов и принципов реализации бюджетной политики. Это обеспечит большую прогнозируемость макроэкономических условий и условий ведения бизнеса.

Программа консолидации с целевой траекторией структурного (т.е. при стабильной цене на нефть в $40 за баррель Юралс) дефицита федерального бюджета на уровне 3%, 2% и 1% ВВП (без учета средств на докапитализацию Внешэкономбанка в размере не более 150 млрд. рублей в год) в 2017, 2018 и 2019 гг. соответственно, обеспечит переход российской экономики в равновесие с низкой инфляцией и стоимостью долгосрочного капитала для частного сектора. На микроуровне пакет мер по консолидации бюджета сфокусирован на структурных мерах, которые позволяют не только достичь устойчивого сокращения бюджетных дисбалансов, но и способствуют созданию положительных структурных изменений, расширяющих потенциал экономики.

МЕЖБЮДЖЕТНЫЕ ОТНОШЕНИЯ

Изменение внешнеэкономических условий в меньшей степени по сравнению с федеральным бюджетом оказало негативное влияние на сбалансированность региональных и местных бюджетов. Темпы роста собственных доходов региональных бюджетов оставались относительно стабильными, что определило в качестве ключевой задачи межбюджетного регулирования содействие со стороны федерального бюджета в обеспечении сбалансированности региональных и местных бюджетов за счетуточнения (1) разграничения расходных полномочий и доходных источников, (2) оптимизации расходов и (3) мер по ограничению роста государственного долга.

В 2015 году совместно с субъектами была проведена финансовая оценка перераспределения полномочий Российской Федерации и органов государственной власти субъектов в 2005-2014 годах. По результатам данного анализа можно утверждать о балансе совокупного перераспределения в целом по субъектам и отсутствии перекоса в сторону федерального бюджета доходных источников при одновременном увеличении расходных обязательств на других уровнях публичной власти.

В 2016 году был проведен анализ расходных обязательств регионов по полномочиям по предметам совместного ведения с Российской Федерацией, установленным Федеральным законом от 06.10.1999 № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации», а также перечень вопросов местного значения и полномочий по их решению, установленный Федеральным законом от 06.10.2003 № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», делегированные Российской Федерацией полномочия и полномочия, установленные субъектами по предметам их ведения, включая дополнительное финансирование по делегированным Российской Федерацией полномочиям, дополнительные меры социальной поддержки – права по участию в решении вопросов другого уровня публичной власти.

Предварительные результаты инвентаризации показали, что регионами финансируются полномочия, не отнесенные к обязательным вышеуказанными федеральными законами, даже в условиях дефицитов средств на первоочередные расходы, а также то, что недостаток средств на финансирование первоочередных расходов напрямую увязан с уровнем бюджетной обеспеченности, но совершенно не связан с уровнем долговой нагрузки регионов.

В связи с существенными изменениями в организации местного самоуправления начиная с 2015 года исполнение местных бюджетов осуществлялось в условиях нового разграничения расходных полномочий и доходных источников между муниципальными районами и сельскими поселениями, городскими округами с внутригородским делением и внутригородскими районами. В рамках дальнейшей реализации мер, направленных на актуализацию распределения доходных источников между уровнями бюджетной системы, с 2016 года в местные бюджеты стало дополнительно направляться 15% от платы за негативное воздействие на окружающую среду (около 4,2 млрд. рублей в год).

В 2016 году продолжалась работа по стимулированию органов государственной власти субъектов к проведению взвешенной долговой политики, в том числе за счет предоставления из федерального бюджета бюджетных кредитов на частичное покрытие дефицита в целях погашения долговых обязательств в виде обязательств по бюджетным кредитам, государственным ценным бумагам и кредитам от кредитных организаций, иностранных банков и международных финансовых организаций. При этом предоставление бюджетных кредитов из федерального бюджета осуществляется при условии принятия субъектом обязательств, предусматривающих в том числе:

· утверждение и соблюдение долговой политики на очередной финансовый год и плановый период;

· недопущение принятия и исполнения расходных обязательств, не отнесенных Конституцией и федеральными законами к полномочиям органов государственной власти субъектов;

· соблюдение установленных Правительством нормативов формирования расходов на оплату труда государственных гражданских служащих и (или) содержание органов государственной власти;

· обеспечение дефицита бюджета на уровне не более 10 процентов суммы доходов без учета объема безвозмездных поступлений;

· поэтапное сокращение доли общего объема долговых обязательств субъекта по государственным ценным бумагам и кредитам от кредитных организаций, иностранных банков и международных финансовых организаций:

a) к 1 января 2017 года до уровня не более 70 процентов суммы доходов бюджета субъекта без учета безвозмездных поступлений за 2016 год;

b) к 1 января 2018 года до уровня не более 60 процентов суммы доходов бюджета субъекта без учета безвозмездных поступлений за 2017 год;

c) к 1 января 2019 года до уровня не более 50 процентов суммы доходов бюджета субъекта без учета безвозмездных поступлений за 2018 год;

d) обеспечение на 1 января 2018 г. и на 1 января 2019 г. доли общего объема государственного долга не более 50 процентов суммы доходов без учета безвозмездных поступлений за 2017 и 2018 годы соответственно - для субъекта, объем государственного долга которого на 1 января 2017 г. составит не более 50 процентов суммы доходов без учета безвозмездных поступлений за 2016 год, и обеспечение неувеличения данного показателя для субъекта, объем государственного долга которого на 1 января 2017 г. составит более 50 процентов суммы доходов без учета безвозмездных поступлений за 2016 год.

Предоставление бюджетных кредитов на замещение рыночных долговых обязательств привело к снижению в 2014-2016 годах доли рыночных заимствований в общей структуре государственного долга регионов на 20 п.п. до 46% на 1 сентября 2016 года. По итогам 2015 года удалось сэкономить 41,3 млрд. рублей на расходах по обслуживанию долга (относительно первоначально запланированных).

Важным инструментом поддержки текущей сбалансированности субфедеральных бюджетов также стали бюджетные кредиты на пополнение остатков средств на счетах бюджетов субъектов, предоставляемые Федеральным казначейством.

Определенные результаты были достигнуты в сфере повышения эффективности предоставления межбюджетных субсидий. Так, в 2016 году в полной мере вступили в силу положения Правил формирования, предоставления и распределения субсидий из федерального бюджета бюджетам субъектов, предусматривающие возврат средств в федеральный бюджет в случае нарушения обязательств по достижению показателей результативности использования субсидий и/или графика проектирования/ строительства/ приобретения объектов капстроительства.

Кроме того, был изменен порядок принятия главным администратором доходов федерального бюджета решений о подтверждении потребности в текущем финансовом году в остатках субсидий, что допускается только в отношении субсидий, предоставленных в отчетном финансовом году. В случае несвоевременного распределения субсидий по субъектам (после 1 мая) и несвоевременного заключения соглашений с регионами (после 15 июля) в установленном Правительством Российской Федерации порядке осуществляется блокировка лимитов бюджетных обязательств по соответствующим субсидиям.

С 1 января 2017 года вступят в силу положения, согласно которым соглашения и изменения, которые вносятся в соглашения, действуют со дня внесения сведений о них в реестр соглашений, ведение которого осуществляется Федеральным казначейством. Обязательной к применению с 1 января 2017 года станет и утвержденная Минфином типовая форма соглашения о предоставлении субсидии между главным распорядителем средств федерального бюджета и высшим исполнительным органом государственной власти субъекта.

ГОСУДАРСТВЕННЫЕ ПРОГРАММЫ

Несмотря на временное сокращение горизонта планирования до одного года, бюджет 2016 года был основан на действующих государственных программах Российской Федерации.

Федеральный бюджет на 2016 год был сформирован не только по программам и их подпрограммам, но и по основным мероприятиям, что позволило обеспечить увязку расходов бюджета с конкретными программными мероприятиями и целевыми показателями (индикаторами), а также предоставило возможность оценки достижения целей, задач и запланированных результатов реализации госпрограмм. Такой формат федерального бюджета также способствует повышению открытости для широкой общественности информации о структуре и направлениях бюджетных расходов, осуществляемых в соответствии с полномочиями органов государственной власти.

В рамках работы по совершенствованию программно-целевого бюджетирования и повышения эффективности бюджетных средств были внесены изменения в нормативную правовую базу, регламентирующую разработку и реализацию государственных программ, в части:

· отражения в программах особенностей реализации государственной политики на отдельных территориях;

· отражения в материалах к государственной программе информации о расходах на реализацию программы государственных корпораций, крупных (уставный капитал более 1 млрд. рублей) публичных акционерных обществ с доминирующим (более 50%) государственным участием;

· уточнения процедуры включения (корректировки) правил предоставления субсидий из федерального бюджета бюджетам субъектов в составе приложения к государственной программе;

· установления обязательности направления в Государственную Думу годового отчета о ходе реализации и об оценке эффективности государственной программы в случае ее досрочного прекращения.

По итогам проведенной работы утверждена новая редакция методических указаний по разработке и реализации государственных программ.

ВНЕШНИЕ УСЛОВИЯ

Внешнеэкономические условия развития российской экономики в предстоящий трехлетний период будут относительно сложными: внешний спрос останется сравнительно слабым, равно как не прогнозируется и существенного улучшения ценовой конъюнктуры на традиционных экспортных рынках. Кроме того, условия финансирования на мировых рынках будут ужесточаться вслед за постепенной нормализацией денежно-кредитной политики центральными банками развитых стран. Неустойчивость крупных глобальных финансовых структур, а также политический фактор могут стать дополнительными вызовами.

Внешний спрос

Восстановительные процессы в мировой экономике после кризиса 2008-2009 годов так и не приобрели устойчивого характера. При сохранении разнородных тенденций в траекториях экономического роста в развитых странах и странах с формирующимися рынками потенциал роста мировой экономики существенно ограничен.

В среднесрочной перспективе, как ожидается, произойдет завершение восстановительной фазы экономического цикла в развитых странах. После закрытия небольшого отрицательного разрыва выпуска темпы экономического роста будут ограничены сравнительно низким потенциалом.

Так, в США период посткризисного восстановления практически завершен: уровень безработицы близок к докризисным нормам, постепенно ускоряются опережающие инфляционные индикаторы (рост зарплат). Это признают и монетарные власти, начавшие в декабре 2015 года цикл нормализации денежно-кредитной политики. При этом потенциал роста американской экономики, очевидно, серьезно сократился как в силу демографических тенденций (сокращение прироста количества работоспособного населения с 1,4% в год в 2000-2007 гг. до 0,4% в год сейчас), так и по причине наблюдаемого, в том числе вследствие быстрого усугубления проблематики неравенства, замедления роста производительности труда.

Восстановительные процессы в Еврозоне продлятся чуть дольше. В ближайшие годы ожидается сохранение восстановительного роста экономики с темпами на уровне 2015-2016 гг. Однако по мере приближения к полной занятости (вероятно, в 2018 году) темпы роста вновь замедлятся ближе к потенциальным в силу структурных ограничений.

Накопленные структурные дисбалансы проявляют себя и в странах с формирующимися рынками. Основной зоной риска здесь является экономика Китая. Прежняя модель экономического роста, основанная на форсированной трансформации высокого уровня сбережений в инвестиции, себя исчерпала. Ее поддержка чревата формированием серьезных рисков в финансовой системе, усугублением проблем, связанных с разрастанием избыточных мощностей и неэффективного распределения ресурсов. Вместе с тем неизбежным следствием структурной перестройки китайской экономики (характеризующейся снижением доли инвестиций в ВВП) станет замедление темпов ее роста. Демографические тенденции – Китай, как и большинство развитых стран, уже вошел в многолетний период сокращения фактической численности населения в трудоспособном возрасте – будут усугублять этот тренд.

Крупные экспортеры сырья. Окончание периода высоких цен на сырьевые товары неизбежно потребует снижения уровня внутреннего спроса в большинстве стран-экспортеров таких товаров, особенно, и в первую очередь в тех, где нефтяные сверхдоходы в большей степени использовались, а не сберегались. В зависимости от наличия и готовности использовать накопленные резервы неизбежный процесс адаптации платежных балансов данных стран будет носить либо быстрый характер (например, Россия), либо будет растянут во времени (например, Саудовская Аравия).

Крупные импортеры сырья развивающегося блока. Данная группа стран является главным бенефициаром от снижения цен на сырьевые товары. Однако в период высокой доступности внешнего финансирования многие страны этого блока накопили серьезные внешние дисбалансы (дефицит текущего счета платежного баланса, высокий уровень внешнего долга), масштабы которых превышают возможную экономию от снижения цен на сырье. В условиях ожидаемого снижения доступа к внешнему финансированию, эти страны будут вынуждены смириться с сокращением (замедлением роста) внутреннего спроса на среднесрочном горизонте.

Условия торговли

На фоне общего замедления роста мировой экономики наблюдаются и заметные географические сдвиги в ее структуре: страны развивающегося блока, обеспечивавшие в предшествующие годы основной вклад в рост мировой экономики в целом и увеличение спроса на сырьевые товары в частности, все чаще сталкиваются с вызреванием структурных проблем в моделях своего экономического развития.

Кроме того, продолжительный период высоких цен на энергоресурсы способствовал существенному росту инвестиций в развитие механизмов энергосбережения, технологии альтернативной энергетики и альтернативных способов добычи.

Комбинация этих факторов привела к серьезному снижению уровня цен на сырьевые товары. Так, цены на промышленные металлы начали активное снижение уже в 2011-2012 годах, цены на природный газ – в 2012-2013 годах, а цены на нефть – во второй половине 2014 года. При этом в отличие от опыта 2008-2009 гг., когда падение цен было вызвано шоком на мировых финансовых рынках, наблюдаемое с 2011 года снижение цен на сырьевые товары, включая нефть, свидетельствует о том, что мировая экономика вошла в снижающуюся ценовую фазу сырьевого суперцикла, которая может продлиться много лет.

Сырьевые суперциклы

Для глобальных сырьевых рынков характерны ценовые циклы длительностью около 30-ти лет. Повышательная волна ценовой конъюнктуры обычно связана с «неожиданным» шоком: как со стороны спроса – например, быстрой индустриализацией/урбанизацией одной или нескольких крупных держав (США в 1860-70-е годы, Китай в 2000-е), так (что реже и менее устойчиво) и со стороны предложения – например, эмбарго на экспорт нефти в США из некоторых стран Ближнего Востока в 1970-е годы.

Соответственно, вследствие образующегося на сырьевом рынке дисбаланса спроса и предложения (превышения первого над последним) происходит смещение уровня цен на более высокий уровень. При этом в силу длительности инвестиционного цикла в отрасли стабилизация цен на высоком уровне может растянуться на относительно продолжительный период (до 10-15 лет).

Впоследствии рост цен неизбежно приводит к серьезному увеличению рентабельности инвестиций в добывающие мощности, ресурсосберегающие технологии и товары-субституты. Например, нефтяное эмбарго 1970-х стимулировало развитие добычи в Северном море, а в 2000-2010-е годы получила широкое распространение добыча сланцевой нефти и развитие альтернативных источников энергии.

| Динамика цен на нефть за последние 150 лет

|

| Цены на нефть и инвестиции в нефтедобычу

| | |

|

|

|

|

|

|

| | | Источник: British Petroleum's «Statistical Review of World Energy»

* 1861-1944 средняя цена в США, 1945-1983 Arabian Light, 1984-2016 Brent

|

| Источник: МВФ

| | По мере того, как накопленные инвестиции достигают критической массы баланс спроса и предложения смещается – на рынке формируется избыток предложения – и цены возвращаются к их долгосрочным равновесным значениям (средняя за последние 150 лет цена барреля нефти в ценах 2016 года составляет 33 доллара). При этом на рынке нефти в силу низкой ценовой эластичности спроса и предложения на краткосрочном горизонте, даже небольшие дисбалансы ведут к резким и зачастую более глубоким, чем того требует достижение среднесрочного равновесия, изменениям цен (наглядный пример – период конца 2015 года начала 2016 года).

|

Стабилизация нефтяных цен в долгосрочной перспективе на уровне 40-50 долларов за баррель в постоянных ценах представляется наиболее вероятным сценарием.

Развитие технологий добычи нефти обусловило изменение механизмов балансировки спроса и предложения на рынке энергоресурсов. В первую очередь это относится к сланцевой нефти, предложение которой более эластично по цене по сравнению с другими способами добычи. Как показывает опыт 2016 года, добыча нефти в США активизируется при превышении нефтяными котировками порогового уровня в 40-45 долл. США за баррель и сворачивается по мере снижения цен от этих уровней. Так, если в 2015 г. США обеспечили 62% прироста предложения вне ОПЕК, то в 2016 и 2017 г. – 60% и 39% его сокращения. Таким образом, изменение предельных объемов предложения нефти со стороны США при отсутствии существенных шоков как со стороны спроса, так и со стороны предложения, будет препятствовать отклонению цен на нефть от указанных уровней.

В более долгосрочной перспективе рост цен на нефть будет сдерживаться дополнительными факторами, в числе которых:

· Снижение темпов роста глобальной экономики. Окончание восстановительной фазы после глобального финансового кризиса 2008-2009 года сделает явным серьезное замедление темпов роста мировой экономики на фоне резкого замедления темпов роста населения в трудоспособном возрасте, переинвестированности в отдельных секторах мировой экономики, а также структурного замедления темпов роста производительности труда, в том числе по причине роста неравенства доходов.

· Снижение энергоемкости мировой экономики. Рост спроса на энергоресурсы будет ограничен в силу замедления темпов индустриализации/урбанизации крупных развивающихся стран, дальнейшего развития технологий ресурсосбережения, повышения энергоэффективности и снижения материалоемкости.

· Снижение себестоимости добычи вследствие повышения эффективности и применения новых технологий.

· Изменение структуры спроса в отраслях-потребителях нефти и нефтепродуктов. В ключевых отраслях потребителях – автомобильной и нефтехимической – в последние годы отмечается постепенный сдвиг спроса в сторону природного газа, мировое производство которого в настоящее время находится ниже границы производственных возможностей, а также альтернативных источников энергии. Нефтехимические предприятия постепенно «переключаются» на использование газа в качестве основного ресурса, и, учитывая сохраняющийся ценовой дифференциал, такой тренд продолжится. Структура продаж нового автомобильного транспорта постепенно изменяется в пользу электромобилей и, по мере дальнейшего роста эффективности аккумуляторов и развития необходимой сопутствующей инфраструктуры, такие структурные изменения будут усиливаться. Это также будет способствовать дальнейшему сдвигу в энергопотреблении в пользу природного газа и таких возобновляемых источников, как солнечная и ветряная энергетика.

Внешние финансовые условия

Слабые темпы восстановления экономики в большинстве развитых стран обуславливают проведение крайне мягкой денежно-кредитной политики их монетарными властями. Ключевые ставки ведущих центральных банков находятся на минимальных уровнях, в дополнение к этому проводятся программы количественного смягчения.

| Денежно-кредитная политика крупнейших развитых стран

На фоне низкой инфляции (фактически - околонулевой) и неуверенного восстановления экономического роста в Еврозоне, ЕЦБ сохраняет процентные ставки вблизи нуля (ключевая процентная ставка составляет 0,0%, ставка по депозитам в центральном банке -0,40%) и осуществляет покупки активов на открытом рынке. При этом ЕЦБ делает однозначные сигналы о том, что продолжит проводить такую денежно-кредитную политику как минимум до марта 2017 года. Однако за пределами обозначенного горизонта, по мере приближения инфляции к целевому уровню («чуть менее 2%»), ЕЦБ перейдет к постепенной нормализации денежно-кредитной политики, сначала сворачивая программу покупки активов.

Ставка денежно-кредитной политики Банка Англии после выхода Великобритании из ЕС была снижена до 0,25% и также находится теперь вблизи эффективной нулевой границы. Снижение процентной ставки Банк Англии сопроводил расширением программы выкупа государственных и корпоративных облигаций. В то же время макроэкономические данные, опубликованные со времени принятия решения о смягчении денежно-кредитной политики, оказались несколько лучше ожиданий монетарных властей, в связи с чем решений о дальнейшем смягчении денежно-кредитной политики принято не было. По оценкам Банка Англии, восстановления инфляции до целевого уровня («около 2%») можно ожидать в первой половине 2017 года, что, вероятно, будет сопровождаться началом нормализации денежно-кредитной политики.

ФРС США, сохраняя стимулирующую направленность денежно-кредитной политики, в конце 2015 года обозначил начало цикла нормализации денежно-кредитной политики повышением целевого диапазона для ставки по федеральным фондам. И хотя с тех пор ФРС держит паузу, сентябрьский «дот-плот» предполагает одно повышение в декабре 2016 года и 2-3 повышения в течение 2017 года.

Банк Японии в текущий момент держит отрицательную ключевую процентную ставку (-0,1%) и проводит масштабную программу выкупа финансовых активов различных типов, не давая пока никаких определенных сигналов относительно времени изменения направленности денежно-кредитной политики.

|

Таким образом, в настоящее время денежно-кредитная политика ведущих центральных банков развитых стран остается крайне мягкой, что является одной из основных причин сохранения высокой склонности к риску глобальных инвесторов и их желания инвестировать в активы стран с формирующимися рынками.

В течение 2017-2019 годов стоит ожидать практически повсеместной нормализации монетарной политики за исключением, возможно, Банка Японии (из ведущих центральных банков развитых стран решения Банка Японии оказывают наименьшее влияние на настроения глобальных инвесторов и направления потоков капитала). Это будет постепенно менять оценки глобальными инвесторами соотношения риска и доходности вложений в финансовые активы в пользу развитых стран. Соответственно, на прогнозном горизонте можно ожидать постепенного ужесточения условий внешних заимствований для стран с формирующимися рынками, в том числе и для России.

ВНУТРЕННИЕ УСЛОВИЯ

Помимо сравнительно неблагоприятных внешнеэкономических условий, в российской экономике остается ряд нерешенных внутренних структурных проблем, ограничивающих возможности для экономического роста. Эти проблемы, касающиеся как трудовых, так и капитальных ресурсов, включают следующие:

1. Сложная демографическая ситуация. По всем трем варианта демографического прогноза Росстата ожидается продолжение снижения численности населения в трудоспособном возрасте (-2,3 млн человек в течение 2017-2019 гг.) на фоне быстрого роста численности населения старше трудоспособного возраста (+2,0 млн. человек).

Поддержание стабильного коэффициента замещения (соотношение среднего уровня пенсии и заработной платы в экономике) потребует дополнительного перераспределения ресурсов в экономике в пользу пенсионеров либо: i) за счет повышения налоговой нагрузки, или ii) посредством перераспределения внутри бюджетных расходов. В обоих случаях это грозит усугублением структурных дисбалансов в экономике и вытеснением сбережений/инвестиций текущими расходами.

Негативные демографические тенденции также усугубляются низкой продолжительностью активной трудовой жизни, низкой мобильностью рабочей силы, а также ограниченными возможностями для работников по повышению квалификации и переквалификации.

| Население в трудоспособном возрасте

|

| Население старше трудоспособного возраста

| |

|

|

|

|

|

|

|

| |

| Источник: Росстат

|

| Источник: Росстат

| |

2. Низкие уровень и качество инвестиций. На фоне высокой степени износа основных фондов расширение производственного потенциала российской экономики требует дополнительных инвестиций в основной капитал. Вместе с тем, текущие макроэкономические и институциональные условия существенно ограничивают стимулы для инвестирования.

К характерным для последнего десятилетия препятствиям для инвестиционного спроса, связанным с институциональной средой, в 2015 году добавился еще один значимый фактор – это значительный рост макроэкономической неопределенности после резкого ухудшения внешнеэкономической конъюнктуры. Это стало критичным моментом с учетом крайне высокой зависимости внутренних макроэкономических параметров от внешних условий.

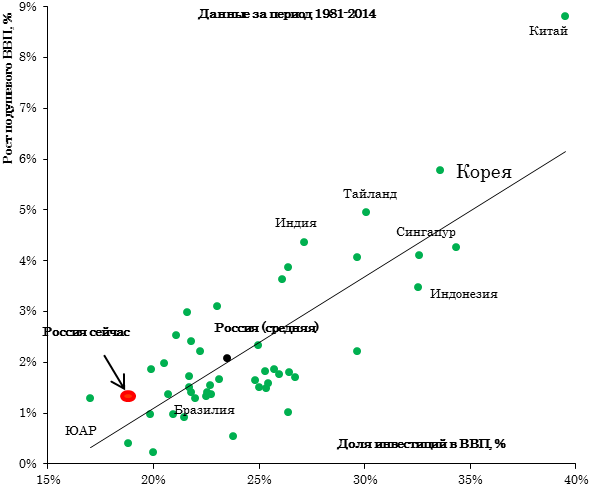

По итогам 2015-2016 гг. объем инвестиций в основной капитал составит порядка 19% ВВП, что по оценкам, основанным на анализе динамики экономик широкого спектра стран за период с 1981 по 2014 гг. (см. вставку), может обеспечить долгосрочные темпы роста ВВП на одного работающего в России в размере, не превышающем 1,5% в год.

| Модель потенциального роста

Современные теоретические модели долгосрочного экономического роста рассматривают значительное количество факторов: от накопительных эффектов освоения подходов к производству (learning by doing) до институциональных и культурных факторов вроде ассиметричной информации и уровня доверия.

Вместе с тем, несмотря на разнообразие моделей, академическую литературу возможно разделить на две традиции, дающие два ответа на вопрос о возможности увеличения потенциального роста за счет стимулирования инвестиций.

Первую традицию представляет стандартная модель Солоу, в рамках которой доля инвестиций в выпуске не влияет на скорость роста экономики. Рост выпуска полностью определяется темпом технологического прогресса. При этом увеличение доли инвестиций в выпуске позволяет достичь более высокого равновесного выпуска на душу населения, но не приводит к увеличению скорости роста выпуска. Несмотря на общую последовательность выводов модели, предположение о независимости уровня инвестиций в основной капитал и темпов технологического прогресса представляется интуитивно недостаточно обоснованным.

Вторая традиция ведет свой отсчет от модели экономического роста Харрода-Домара. В ней склонность к сбережению напрямую определяет скорость экономического роста, а логика модели подсказывает три основных источника увеличения скорости роста выпуска: i) более высокая эффективность использования капитала; ii) более низкая амортизация капитала; iii) более высокая доля инвестиций в выпуске.

В соответствии со второй традицией Минфином России была оценена модель потенциального роста с помощью панельной регрессии с фиксированными и временными эффектами. В выборку включены 64 страны, которые представляют, как развитые, так и развивающиеся экономики на различных этапах становления рыночных отношений. Период наблюдения охватывает в большинстве случаев 1985-2013 гг., а источниками данных служат две базы данных: МВФ Word Economic Outlook и Penn World Tables.

Зависимой переменной является прирост выпуска в постоянных ценах на одного занятого, а в качестве объясняющих переменных используются следующие показатели:

i) отношение инвестиций в основной капитал к ВВП / оценка прироста основных средств;

ii) изменение условий торговли;

iii) отношение бюджетных расходов к ВВП;

iv) отклонение уровня ВВП по паритету покупательной способности страны от среднего по выборке уровня.

|

Более того, в связи с тем, что в структуре инвестиций имеется значительное количество инвестиционных проектов с низкой или отрицательной рентабельностью (в первую очередь, реализуемых компаниями с государственным участием) эта оценка может оказаться еще ниже.

3.

| Долгосрочные темпы роста и инвестиции

| | |

|

|

| | | Источник: МВФ, Penn World Tables, оценки Минфина

| | Для оценки устойчивости полученных результатов были оценены 4 панельные модели для различных комбинаций объясняющих переменных.

Полученные оценки соответствуют априорным ожиданиям и экономической логике. Чувствительно |

|

|

|