Условия торговли

На фоне общего замедления роста мировой экономики наблюдаются и заметные географические сдвиги в ее структуре: страны развивающегося блока, обеспечивавшие в предшествующие годы основной вклад в рост мировой экономики в целом и увеличение спроса на сырьевые товары в частности, все чаще сталкиваются с вызреванием структурных проблем в моделях своего экономического развития.

Кроме того, продолжительный период высоких цен на энергоресурсы способствовал существенному росту инвестиций в развитие механизмов энергосбережения, технологии альтернативной энергетики и альтернативных способов добычи.

Комбинация этих факторов привела к серьезному снижению уровня цен на сырьевые товары. Так, цены на промышленные металлы начали активное снижение уже в 2011-2012 годах, цены на природный газ – в 2012-2013 годах, а цены на нефть – во второй половине 2014 года. При этом в отличие от опыта 2008-2009 гг., когда падение цен было вызвано шоком на мировых финансовых рынках, наблюдаемое с 2011 года снижение цен на сырьевые товары, включая нефть, свидетельствует о том, что мировая экономика вошла в снижающуюся ценовую фазу сырьевого суперцикла, которая может продлиться много лет.

Сырьевые суперциклы

Для глобальных сырьевых рынков характерны ценовые циклы длительностью около 30-ти лет. Повышательная волна ценовой конъюнктуры обычно связана с «неожиданным» шоком: как со стороны спроса – например, быстрой индустриализацией/урбанизацией одной или нескольких крупных держав (США в 1860-70-е годы, Китай в 2000-е), так (что реже и менее устойчиво) и со стороны предложения – например, эмбарго на экспорт нефти в США из некоторых стран Ближнего Востока в 1970-е годы.

Соответственно, вследствие образующегося на сырьевом рынке дисбаланса спроса и предложения (превышения первого над последним) происходит смещение уровня цен на более высокий уровень. При этом в силу длительности инвестиционного цикла в отрасли стабилизация цен на высоком уровне может растянуться на относительно продолжительный период (до 10-15 лет).

Впоследствии рост цен неизбежно приводит к серьезному увеличению рентабельности инвестиций в добывающие мощности, ресурсосберегающие технологии и товары-субституты. Например, нефтяное эмбарго 1970-х стимулировало развитие добычи в Северном море, а в 2000-2010-е годы получила широкое распространение добыча сланцевой нефти и развитие альтернативных источников энергии.

| Динамика цен на нефть за последние 150 лет

|

| Цены на нефть и инвестиции в нефтедобычу

| | |

|

|

|

|

|

|

| | | Источник: British Petroleum's «Statistical Review of World Energy»

* 1861-1944 средняя цена в США, 1945-1983 Arabian Light, 1984-2016 Brent

|

| Источник: МВФ

| | По мере того, как накопленные инвестиции достигают критической массы баланс спроса и предложения смещается – на рынке формируется избыток предложения – и цены возвращаются к их долгосрочным равновесным значениям (средняя за последние 150 лет цена барреля нефти в ценах 2016 года составляет 33 доллара). При этом на рынке нефти в силу низкой ценовой эластичности спроса и предложения на краткосрочном горизонте, даже небольшие дисбалансы ведут к резким и зачастую более глубоким, чем того требует достижение среднесрочного равновесия, изменениям цен (наглядный пример – период конца 2015 года начала 2016 года).

|

Стабилизация нефтяных цен в долгосрочной перспективе на уровне 40-50 долларов за баррель в постоянных ценах представляется наиболее вероятным сценарием.

Развитие технологий добычи нефти обусловило изменение механизмов балансировки спроса и предложения на рынке энергоресурсов. В первую очередь это относится к сланцевой нефти, предложение которой более эластично по цене по сравнению с другими способами добычи. Как показывает опыт 2016 года, добыча нефти в США активизируется при превышении нефтяными котировками порогового уровня в 40-45 долл. США за баррель и сворачивается по мере снижения цен от этих уровней. Так, если в 2015 г. США обеспечили 62% прироста предложения вне ОПЕК, то в 2016 и 2017 г. – 60% и 39% его сокращения. Таким образом, изменение предельных объемов предложения нефти со стороны США при отсутствии существенных шоков как со стороны спроса, так и со стороны предложения, будет препятствовать отклонению цен на нефть от указанных уровней.

В более долгосрочной перспективе рост цен на нефть будет сдерживаться дополнительными факторами, в числе которых:

· Снижение темпов роста глобальной экономики. Окончание восстановительной фазы после глобального финансового кризиса 2008-2009 года сделает явным серьезное замедление темпов роста мировой экономики на фоне резкого замедления темпов роста населения в трудоспособном возрасте, переинвестированности в отдельных секторах мировой экономики, а также структурного замедления темпов роста производительности труда, в том числе по причине роста неравенства доходов.

· Снижение энергоемкости мировой экономики. Рост спроса на энергоресурсы будет ограничен в силу замедления темпов индустриализации/урбанизации крупных развивающихся стран, дальнейшего развития технологий ресурсосбережения, повышения энергоэффективности и снижения материалоемкости.

· Снижение себестоимости добычи вследствие повышения эффективности и применения новых технологий.

· Изменение структуры спроса в отраслях-потребителях нефти и нефтепродуктов. В ключевых отраслях потребителях – автомобильной и нефтехимической – в последние годы отмечается постепенный сдвиг спроса в сторону природного газа, мировое производство которого в настоящее время находится ниже границы производственных возможностей, а также альтернативных источников энергии. Нефтехимические предприятия постепенно «переключаются» на использование газа в качестве основного ресурса, и, учитывая сохраняющийся ценовой дифференциал, такой тренд продолжится. Структура продаж нового автомобильного транспорта постепенно изменяется в пользу электромобилей и, по мере дальнейшего роста эффективности аккумуляторов и развития необходимой сопутствующей инфраструктуры, такие структурные изменения будут усиливаться. Это также будет способствовать дальнейшему сдвигу в энергопотреблении в пользу природного газа и таких возобновляемых источников, как солнечная и ветряная энергетика.

Внешние финансовые условия

Слабые темпы восстановления экономики в большинстве развитых стран обуславливают проведение крайне мягкой денежно-кредитной политики их монетарными властями. Ключевые ставки ведущих центральных банков находятся на минимальных уровнях, в дополнение к этому проводятся программы количественного смягчения.

| Денежно-кредитная политика крупнейших развитых стран

На фоне низкой инфляции (фактически - околонулевой) и неуверенного восстановления экономического роста в Еврозоне, ЕЦБ сохраняет процентные ставки вблизи нуля (ключевая процентная ставка составляет 0,0%, ставка по депозитам в центральном банке -0,40%) и осуществляет покупки активов на открытом рынке. При этом ЕЦБ делает однозначные сигналы о том, что продолжит проводить такую денежно-кредитную политику как минимум до марта 2017 года. Однако за пределами обозначенного горизонта, по мере приближения инфляции к целевому уровню («чуть менее 2%»), ЕЦБ перейдет к постепенной нормализации денежно-кредитной политики, сначала сворачивая программу покупки активов.

Ставка денежно-кредитной политики Банка Англии после выхода Великобритании из ЕС была снижена до 0,25% и также находится теперь вблизи эффективной нулевой границы. Снижение процентной ставки Банк Англии сопроводил расширением программы выкупа государственных и корпоративных облигаций. В то же время макроэкономические данные, опубликованные со времени принятия решения о смягчении денежно-кредитной политики, оказались несколько лучше ожиданий монетарных властей, в связи с чем решений о дальнейшем смягчении денежно-кредитной политики принято не было. По оценкам Банка Англии, восстановления инфляции до целевого уровня («около 2%») можно ожидать в первой половине 2017 года, что, вероятно, будет сопровождаться началом нормализации денежно-кредитной политики.

ФРС США, сохраняя стимулирующую направленность денежно-кредитной политики, в конце 2015 года обозначил начало цикла нормализации денежно-кредитной политики повышением целевого диапазона для ставки по федеральным фондам. И хотя с тех пор ФРС держит паузу, сентябрьский «дот-плот» предполагает одно повышение в декабре 2016 года и 2-3 повышения в течение 2017 года.

Банк Японии в текущий момент держит отрицательную ключевую процентную ставку (-0,1%) и проводит масштабную программу выкупа финансовых активов различных типов, не давая пока никаких определенных сигналов относительно времени изменения направленности денежно-кредитной политики.

|

Таким образом, в настоящее время денежно-кредитная политика ведущих центральных банков развитых стран остается крайне мягкой, что является одной из основных причин сохранения высокой склонности к риску глобальных инвесторов и их желания инвестировать в активы стран с формирующимися рынками.

В течение 2017-2019 годов стоит ожидать практически повсеместной нормализации монетарной политики за исключением, возможно, Банка Японии (из ведущих центральных банков развитых стран решения Банка Японии оказывают наименьшее влияние на настроения глобальных инвесторов и направления потоков капитала). Это будет постепенно менять оценки глобальными инвесторами соотношения риска и доходности вложений в финансовые активы в пользу развитых стран. Соответственно, на прогнозном горизонте можно ожидать постепенного ужесточения условий внешних заимствований для стран с формирующимися рынками, в том числе и для России.

ВНУТРЕННИЕ УСЛОВИЯ

Помимо сравнительно неблагоприятных внешнеэкономических условий, в российской экономике остается ряд нерешенных внутренних структурных проблем, ограничивающих возможности для экономического роста. Эти проблемы, касающиеся как трудовых, так и капитальных ресурсов, включают следующие:

1. Сложная демографическая ситуация. По всем трем варианта демографического прогноза Росстата ожидается продолжение снижения численности населения в трудоспособном возрасте (-2,3 млн человек в течение 2017-2019 гг.) на фоне быстрого роста численности населения старше трудоспособного возраста (+2,0 млн. человек).

Поддержание стабильного коэффициента замещения (соотношение среднего уровня пенсии и заработной платы в экономике) потребует дополнительного перераспределения ресурсов в экономике в пользу пенсионеров либо: i) за счет повышения налоговой нагрузки, или ii) посредством перераспределения внутри бюджетных расходов. В обоих случаях это грозит усугублением структурных дисбалансов в экономике и вытеснением сбережений/инвестиций текущими расходами.

Негативные демографические тенденции также усугубляются низкой продолжительностью активной трудовой жизни, низкой мобильностью рабочей силы, а также ограниченными возможностями для работников по повышению квалификации и переквалификации.

| Население в трудоспособном возрасте

|

| Население старше трудоспособного возраста

| |

|

|

|

|

|

|

|

| |

| Источник: Росстат

|

| Источник: Росстат

| |

2. Низкие уровень и качество инвестиций. На фоне высокой степени износа основных фондов расширение производственного потенциала российской экономики требует дополнительных инвестиций в основной капитал. Вместе с тем, текущие макроэкономические и институциональные условия существенно ограничивают стимулы для инвестирования.

К характерным для последнего десятилетия препятствиям для инвестиционного спроса, связанным с институциональной средой, в 2015 году добавился еще один значимый фактор – это значительный рост макроэкономической неопределенности после резкого ухудшения внешнеэкономической конъюнктуры. Это стало критичным моментом с учетом крайне высокой зависимости внутренних макроэкономических параметров от внешних условий.

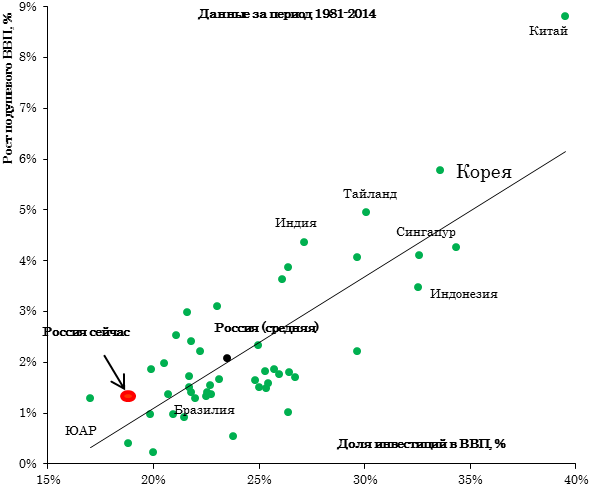

По итогам 2015-2016 гг. объем инвестиций в основной капитал составит порядка 19% ВВП, что по оценкам, основанным на анализе динамики экономик широкого спектра стран за период с 1981 по 2014 гг. (см. вставку), может обеспечить долгосрочные темпы роста ВВП на одного работающего в России в размере, не превышающем 1,5% в год.

| Модель потенциального роста

Современные теоретические модели долгосрочного экономического роста рассматривают значительное количество факторов: от накопительных эффектов освоения подходов к производству (learning by doing) до институциональных и культурных факторов вроде ассиметричной информации и уровня доверия.

Вместе с тем, несмотря на разнообразие моделей, академическую литературу возможно разделить на две традиции, дающие два ответа на вопрос о возможности увеличения потенциального роста за счет стимулирования инвестиций.

Первую традицию представляет стандартная модель Солоу, в рамках которой доля инвестиций в выпуске не влияет на скорость роста экономики. Рост выпуска полностью определяется темпом технологического прогресса. При этом увеличение доли инвестиций в выпуске позволяет достичь более высокого равновесного выпуска на душу населения, но не приводит к увеличению скорости роста выпуска. Несмотря на общую последовательность выводов модели, предположение о независимости уровня инвестиций в основной капитал и темпов технологического прогресса представляется интуитивно недостаточно обоснованным.

Вторая традиция ведет свой отсчет от модели экономического роста Харрода-Домара. В ней склонность к сбережению напрямую определяет скорость экономического роста, а логика модели подсказывает три основных источника увеличения скорости роста выпуска: i) более высокая эффективность использования капитала; ii) более низкая амортизация капитала; iii) более высокая доля инвестиций в выпуске.

В соответствии со второй традицией Минфином России была оценена модель потенциального роста с помощью панельной регрессии с фиксированными и временными эффектами. В выборку включены 64 страны, которые представляют, как развитые, так и развивающиеся экономики на различных этапах становления рыночных отношений. Период наблюдения охватывает в большинстве случаев 1985-2013 гг., а источниками данных служат две базы данных: МВФ Word Economic Outlook и Penn World Tables.

Зависимой переменной является прирост выпуска в постоянных ценах на одного занятого, а в качестве объясняющих переменных используются следующие показатели:

i) отношение инвестиций в основной капитал к ВВП / оценка прироста основных средств;

ii) изменение условий торговли;

iii) отношение бюджетных расходов к ВВП;

iv) отклонение уровня ВВП по паритету покупательной способности страны от среднего по выборке уровня.

|

Более того, в связи с тем, что в структуре инвестиций имеется значительное количество инвестиционных проектов с низкой или отрицательной рентабельностью (в первую очередь, реализуемых компаниями с государственным участием) эта оценка может оказаться еще ниже.

3.

| Долгосрочные темпы роста и инвестиции

| | |

|

|

| | | Источник: МВФ, Penn World Tables, оценки Минфина

| | Для оценки устойчивости полученных результатов были оценены 4 панельные модели для различных комбинаций объясняющих переменных.

Полученные оценки соответствуют априорным ожиданиям и экономической логике. Чувствительность роста реального выпуска на одного занятого к доле инвестиций к ВВП устойчиво положительна и принимает значения в диапазоне 0,15-0,17. Для учета эффекта догоняющего развития, когда экономики со сравнительно низким доходом на душу населения испытывают повышенный рост за счет импорта технологий из-за рубежа, в модель был включен показатель отклонения валового выпуска по паритету покупательной способности на душу населения от среднего по выборке стран. Ожидаемо более низкий уровень доходов ассоциируется с более высоким ростом производительности, диапазон значение этого параметра составил -0,04 - -0,01.

Другим фактором, оказывающим значительное, на этот раз сдерживающее, влияние на рост производительности труда, оказалась доля потребления государства в ВВП. При росте этого показателя на 1п.п. в представленной выборке рост замедлялся на -0,46 - -0,50п.п.

|

Высокий уровень структурного дефицита федерального бюджета и доли бюджетных расходов к ВВП, их неэффективная структура. По итогам 2016 года структурный первичный дефицит консолидированного бюджета составит около 4,0% ВВП, а расходы консолидированного бюджета с уровня в 35% ВВП в 2013 году по итогам 2015-2016 годов поднимутся до 37% ВВП. Как показали результаты моделирования долгосрочного экономического роста, доля бюджетных расходов в ВВП имеет обратно-пропорциональную зависимость с темпами потенциального роста экономики. Усугубляет ситуацию и тот факт, что доля расходов на социальную политику, включая расходы пенсионной системы, а также расходов на обеспечение государственного аппарата, включая оборону и безопасность, за период с 2008 года выросли c 49% до 61%.

4. Низкая эффективность государственных компаний и высокий уровень регулируемых тарифов естественных монополий. Отсутствие контроля за ростом издержек и неэффективность реализуемых инвестиционных проектов привели к необходимости опережающего роста тарифов естественных монополий относительно общего индекса цен производителей (без учета нефтегазового сектора), что способствовало перераспределению прибыли корпоративного сектора в пользу таких компаний. Помимо этого, компании с государственным участием являются крупнейшими потребителями в экономике как дефицитных трудовых, так и дефицитных финансовых ресурсов. Их неэффективное использование ведет к ухудшению экономических перспектив страны.

Наложение внутренних ограничений для экономического развития на ожидаемые внешние условия позволяют прогнозировать темпы роста экономики на среднесрочном горизонте в среднем в пределах 1,5% в год.