Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Таксономические единицы (категории) растений: Каждая система классификации состоит из определённых соподчиненных друг другу...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Интересное:

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

В целях повышения эффективности государственного сектора предлагается увеличение минимального уровня норматива перечисления дивидендов по принадлежащим государству акциям и прибыли ФГУП до 50% от чистой прибыли, а также продолжение реализации программы приватизации.

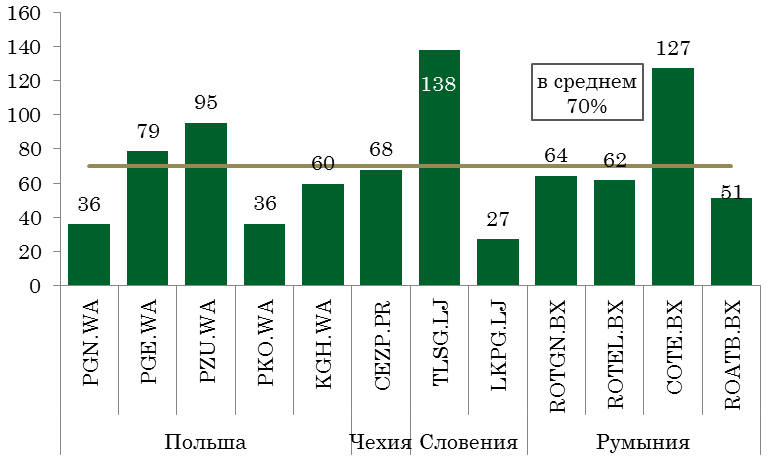

Такое повышение несколько сблизит коэффициент дивидендных выплат (в процентах от прибыли) отечественных госкомпаний с аналогами в развитых и развивающихся странах – например, в странах центральной и восточной Европы (ЦВЕ) аналогичный показатель составляет 70% в среднем за последние 5 лет.

| Коэффициент дивидендных выплат госкомпаний ЦВЕ за последние 5 лет, % ЧП |

|

| Источник: данные компаний, Рейтер |

Увеличение дивидендных выплат будет способствовать повышению качества распределения дефицитных ресурсов в экономике и расширению ее потенциала благодаря:

· Обеспечению более эффективного использованию инвестиционных ресурсов и повышению качества инвестиционных проектов госкомпаний, что приведет к росту их капитализации, а, соответственно, и кредитного качества, расширив, таким образом, доступ к долговым ресурсам, если таковые потребуются для реализации окупаемых проектов.

· Созданию равных конкурентных условий. Искусственное занижение уровня отдачи на вложенный капитал акционера (за счет пониженного уровня норматива выплат и/или его нестрогого соблюдения) создает необоснованное преимущество для госкомпаний и ставит частные инвестиции в субординированное положение, что противоречит принципам конкурентной нейтральности.

Увеличение норматива дивидендных выплат также будет способствовать повышению эффективности бюджетных расходов. По экономической сущности несправедливо заниженный уровень требуемой отдачи от государственных активов представляет собой субсидию (или неналоговый расход бюджета). Стоимостная оценка такой субсидии может определяться разницей между дивидендной доходностью и доходностью по долгосрочным государственным облигациям (субсидия – если такая разница отрицательная, доход – в случае положительной разницы). Размер этой субсидии только по 4-м публичным госкомпаниям (Роснефть, Газпром, Сбербанк, ВТБ) достиг по итогам их работы в 2015 году 400 млрд. рублей (или 0,5% ВВП), а в среднем за последние 5 лет составлял около 300 млрд. рублей. Учитывая минимальную дивидендную отдачу от крупных непубличных госкомпаний, совокупный объем вмененной «дивидендной субсидии» по всем компаниям с государственным участием существенно превышает указанные оценки. При этом необходимо отметить, что даже строгое соблюдение норматива перечисления дивидендов в размере 50% чистой прибыли не привело бы к полной ликвидации вмененной субсидии для этой группы из 4-х публичных госкомпаний.

| Вмененная «дивидендная субсидия» 4-м публичным госкомпаниям |

|

| Источник: данные компаний, оценка Минфина |

Вместе с тем, в отличие от соответствующих прямых бюджетных расходов подобные вмененные субсидии не являются объектом бюджетного контроля, учета и оценки эффективности. Более того, учитывая отраслевую принадлежность крупных госкомпаний, предоставление им субсидий, очевидно, не отвечает решению задач государственной политики, а напротив, способствует неоптимальному размещению дефицитных бюджетных ресурсов и в конечном итоге ведет к прямым потерям общественного благосостояния.

В целях повышения эффективности государственного сектора также будет продолжена работа по сокращению других субсидий госкомпаниям, искажающих конкурентную среду и/или систему мотивационных сигналов. Это будет касаться как прямых субсидий, зачастую фактически маскирующих низкую операционную эффективность, так и неявных, предоставляемых через систему налоговых льгот и освобождений.

Последнее направление представляет особую важность, учитывая тот факт, что в отличие от прямых бюджетных расходов контроль, учет и оценка эффективности налоговых льгот и преференций (или налоговых расходов) пока не формализованы, что создает предпосылки для уменьшения прозрачности бюджетной и налоговой политики, и снижения эффективности государственной экономической политики в целом.

В этой связи проводится работа по внедрению налоговых и неналоговых расходов в бюджетный процесс, закреплению соответствующих норм в бюджетом законодательстве и созданию прозрачной анализа объемов налоговых и неналоговых расходов и оценки их эффективности на всех уровнях бюджетов бюджетной системы

|

|

|

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

История создания датчика движения: Первый прибор для обнаружения движения был изобретен немецким физиком Генрихом Герцем...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!