Стратегия корпоративного финансирования и управление стоимостью бизнеса

Тема 1. Теоретические основы формирования финансовой стратегии

1.1.Место и значение финансовой стратегии в системе стратегического менеджмента

Стратегия – система принятия решений для достижения долгосрочной цели корпорации.

Стратегия корпоративногофинансирования (СКФ) - это направление развития компании по финансовому обеспечению с целью достижения определенных результатов на различных рынках. (Относительно финансового рынка: Смотрите Финансовые рынки и финансово-кредитные институты, изд-во Питер, 2013, с.17-19.Авторы Белоглазова Г.Н.,Кроливецкая Л.П.).

Корпоративная стратегия является составной частью стратегического менеджмента и представляет собой систему взаимоувязанных друг с другом долгосрочных целей развития предприятия и путей (программ, проектов, мероприятий) их достижения.

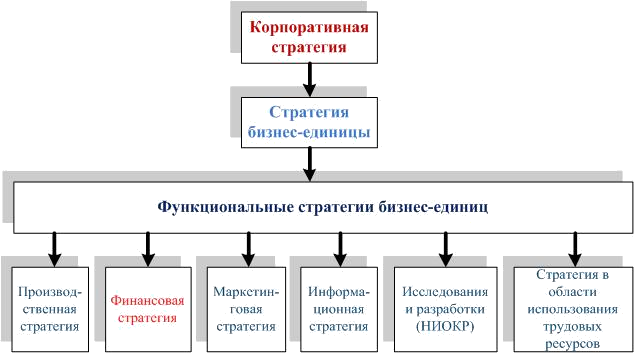

Корпоративная стратегия корпорации объединяет стратегии ее бизнес–единиц (рис. 1.1.1).

Функциональная стратегия – самый низший, или базовый, уровень, на котором подробно рассматриваются функциональные аспекты деятельности компании, например такие, как операционная, производственная и маркетинговая стратегии, а также финансовая стратегия.

Рисунок 1.1.1 – Иерархия корпоративных стратегий

На рисунке 1.1.1 представлено место финансовой стратегии в иерархии корпоративных стратегий.

В таблице 1.1.1 и на рисунке 1.1.2. представлены схемы (этапы) разработки корпоративной стратегии и стратегии бизнес–единиц.

Таблица 1.1.1

Выделим цели ведения бизнеса.

Цели собственников бизнес-структуры:

– стабильное изъятие из оборота компании денежных средств (компания – «дойная корова»);

– продажа бизнеса в среднесрочной перспективе (пять – десять лет);

– постоянное лидерство на рынке («либо мы первые, либо нет смысла заниматься этим бизнесом»);

– бизнес со стабильным доходом без высоких рисков; активное участие собственника в управлении бизнесом, самореализация в качестве топ–менеджера.

Стратегические цели корпорации.

1. В области желаемой рыночной позиции компании:

– увеличение доли рынка (если необходимо, то в ущерб финансовым показателям); Обсудить!!!!

– удерживание позиций (рост параллельно с рынком), следование за средними показателями в отрасли;

– свертывание деятельности по тем позициям, где финансовые показатели ниже установленных, вплоть до потери долей рынка.

2. В области желаемой территориальной позиции:

– рассмотрение возможности выхода намегауровень и региональный уровень.

3. В области товарной стратегии:

– намеренный выход из массового сектора, усиление работы с верхним сегментом; Спрос – предложение!!!!

– ориентирование на массового покупателя

4. В области социальной политики и отношение к персоналу:

– условия (зарплата и соц. пакет) выше среднего уровня по отрасли в регионе, привлечение и удержание лучших специалистов отрасли;

– условия не хуже среднего уровня по отрасли в регионе, менеджмент и персонал среднего уровня;

– условия и бюджет на персонал минимальны .!!!????!!!???

Насколько эффективнее компания управляет оборотным капиталом относительно конкурентов (оборачиваемость в днях)?

Какой оставшийся неиспользованный лимит банковской задолженности существует у нашего предприятия?

В условиях нестабильной экономической среды, высокой инфляции, частых неплатежей, непредсказуемости налоговой и денежно-кредитной политики государства многие предприятия вынуждены вести политику, направленную на выживание. Это выражается в решении текущих финансовых проблем как реакции на неопределенные макроэкономические установки государственных властных структур.

Такая политика в управлении финансами порождает ряд противоречий между интересами хозяйствующих субъектов (предприятий и корпораций) и фискальными интересами государства; ценой внешних заимствований и рентабельностью производства; доходностью собственного капитала и фондового рынка; интересами собственников(акционеров) и финансовой дирекции акционерной компании и пр.

Содержание финансовой политики многогранно и включает следующие звенья:

1. разработку оптимальной концепции управления финансовыми (денежными) потоками предприятия, обеспечивающей сочетание высокой доходности бизнеса и защиты от предпринимательского риска;

2. выявление основных источников формирования и направлений использования финансовых ресурсов на текущий период (декаду, месяц, квартал) и на ближайшую перспективу (год и более длительный период). При этом учитывают возможности развития коммерческой деятельности. Кроме того принимают во внимание состояние макроэкономической конъюнктуры (ставки налогообложения, учетную ставку банковского процента, нормы обязательного резервирования для кредитных организаций, тарифы страховых взносов в государственные внебюджетные фонды и др.);

3. осуществление практических действий, направленных на достижение поставленных целей (финансовый анализ и контроль, выбор способов финансирования предприятия, оценка эффективности различных инвестиционных проектов и финансовых активов и т.д.)

Единство трех ключевых звеньев определяет содержание финансовой политики предприятия, стратегическими задачами которой являются:

- максимизация прибыли как источника экономического роста;

- оптимизация стоимости и структуры капитала, обеспечение финансовой устойчивости, деловой и рыночной активности организации;

- достижение финансовой открытости для собственников (акционеров), инвесторов и кредиторов;

- обеспечение инвестиционной привлекательности предприятия;

- использование рыночных механизмов привлечения капитала с помощью эмиссии корпоративных ценных бумаг, финансового лизинга, проектного финансирования и др.;

- разработка эффективного механизма управления корпоративными финансами (финансового менеджмента) на основе диагностики финансового состояния с учетом постановки стратегических целей предпринимательской деятельности, адекватным рыночным условиям и поиск путей их достижения.

При разработке эффективной системы управления финансами организации постоянно возникает проблема гармонизации интересов собственников и менеджеров по вопросам осуществления инвестиционной, дивидендной и маркетинговой политики.

Исходя из продолжительности периода и характера решаемых задач, финансовую политику разделяют на финансовую стратегию и тактику.

Финансовая стратегия – долговременный курс финансовой политики, рассчитанный на перспективу (три-пять лет) и предполагающий решение крупномасштабных задач развития предприятия. В процессе ее разработки прогнозируют основные тенденции развития производственного и финансового потенциала, намечают принципы финансовых отношений с государством (налоговая политика) и партнерами по бизнесу (поставщиками, покупателями, инвесторами, кредиторами, страховщиками и пр.)

Стратегия предполагает выбор альтернативных путей развития предприятия. При этом используют прогнозы, опыт и интуицию специалистов (финансистов) для мобилизации финансовых ресурсов для достижения поставленных целей(рис.1.4.1).

К важнейшим направления разработки финансовой стратегии относят:

- анализ и оценку финансово-экономического состояния организации;

- разработку учетной и налоговой политики;

- управление внеоборотными активами и амортизационную политику;

- управление оборотными активами и кредиторской задолженностью;

- управление текущими издержками, сбытом продукции и прибылью;

- ценовую политику;

- выбор дивидендной и инвестиционной политики;

- оценку достижений предприятия и его рыночной стоимости.

Однако выбор той или иной стратегии не гарантирует получения прогнозируемого эффекта (дохода) из-за влияния внешних факторов, в частности состояния финансового рынка, налоговой, таможенной, бюджетной и денежно-кредитной политики государства. Обсудить!!!! 2014г., 2017 г.!!!!

Составной частью финансовой стратегии является перспективное финансовое планирование, ориентированное на достижение ключевых параметров деятельности: объем продаж, издержки, прибыль и рентабельность производства, финансовая устойчивость и платежеспособность.

Финансовая тактика направлена на решение более частных задач конкретного этапа развития предприятия путем своевременного изменения способов организации финансовых связей, перераспределения денежных ресурсов между видами расходов и структурными подразделениями. Стратегия и тактика в финансовой политике тесно взаимосвязаны. Правильно выбранная стратегия создает благоприятные возможности для решения тактических задач.

Рисунок 1.4.1 Элементы финансовой стратегии Обсудить!!!! 2014г., 2017 г.!!!!

Контрольные вопросы и задания.

1. Раскройте содержание понятия «финансовая политика».

По характеру участия в производственном процессе, капитал подразделяют на функционирующий и бездействующий (основные средства, находящиеся в ремонте, резерве, на консервации, в незавершенном строительстве).

8. По характеру использования собственниками (владельцами) выделяют потребляемый и накапливаемый (реинвестируемый) капитал. К потребляемому капиталу относят суммы, направляемые на выплату дивидендов, процентов и другие выплатысоциального характера. Потребляемый капитал после его распределения на цели потребления утрачивает форму капитала. Накапливаемый капитал показывает различные формы его увеличения (например, прирост нераспределенной прибыли, фонда выплаты дивидендов и др.)

Основные функции группы РЭЦ

Основные принципы институциального развития РЭЦ

- экспертность

- приверженность

- устойчивость

- эфективность

- внутренние системы управления и корпоративная культура РЭЦ

- расширение направлений деятельности РЭЦ

- информативность

Группа РЭЦ оказывает комплексную адресную поддержку экспортоориентированным и ведущим внешнеэкономическую деятельность компаниям.

Группа РЭЦ предоставляет широкий перечень финансовых (кредитование, страхование, банковские гарантии) и нефинасовых услуг текущим и потенциальным экспортерам, взаимодействует с профильными органами исполнительной власти, готовит предложения по улучшению ведения предпринимательской деятельности в части экспорта и ВЭД, регулярно взаимодействует с представителями делового и экспертного сообщества и способствует преодолению барьеров и снятию «системных» ограничений.

В рамках реализации функций нефинансовой поддержки РЭЦ также ориентирован на координацию деятельности Торговых представительств Российской Федерации за рубежом в части поддержки экспортных проектов.

РЭЦ работает со всеми экспортерами несырьевой продукции без отраслевых ограничений, но модели предоставления услуг отличаются по категориям экспортеров.

Проектная деятельность РЭЦ основана специализированной клиентской службе и комплексной сервисно-продуктовой линейке, предполагающей оказание нефинансовой и финансовой поддержки на всех этапах жизненного цикла экспортной деятельности.

Взаимодействие выстраивается таким образом, чтобы РЭЦ стал удобным инструментов как для госструктур, так и для экспортеров. Для госструктур преимущество работы с РЭЦ – в структурировании поступающих обращении, для экспортеров – в сокращении сроков и росте результативности.

На октябрь 2018 г. в Центр поступило 1200 запросов от компаний-экспортеров, 266 проектов переведены в формат проектной поддержки.

Финансовые инструменты РЭЦ включают в себя кредитную, гарантийную и страховую поддержку по линии Росэксимбанка и страхового агенства ЭСКАР. В 2015г. ЭСКАР заключило более 200 договоров страхования и перестрахования на общую сумму поддержанного экспорта 6,57 млрд. долл. За 6 месяцев 2016 г.Росэксимбанк выдал кредитов на 8,8 млрд.руб, в том числе в рамках специальной программы поддержки экспорта высокотехнологической продукции – 5,3 млрд.руб. За этот же период были заключены кредитные соглашения на общую сумму около 7 млрд.рублей.

РЭЦ ищет новые подходы для выхода российских поставщиков на зарубежные рынки – от подключения отдельных экспортеров к проектам развития инфраструктуры в других странах до формировая новых альянсов между компаниями до формирования экспортных альянсов между компаниями из разных отраслей для формирования интегрированных экспортных предложений «полного цикла», которые включали бы в себя не только поставки оборудования, но и проектирование, обучение, постобслуживание.Критикески важна и максимальная адаптация экспортной продукции под особенности регионов поставки.

Продвижение продукции на внешнии рынки сопровождается созданными за рубежом торговыми домами, которые выполняют роль проектных офисов РЭЦ.РЭЦ опредедяетболее гибкую логику в бизнесе при решении задач, востребованных экспортерами. Обратите внимание!!!! Обращаются в центр за помощью в рынках сбыта и поиска партнеров. Только 30% обращений касается вопросов финансирования!!!(Эксперт №38-39 2016, с.34-37).

В случае активного самофинансирования бухгалтерской прибыли должно быть достаточно для уплаты налогов в бюджетный фонд, дивидендов по акциям, расширения основных фондов и нематериальных активов, пополнения оборотных средств, образования резервного капитала. Бухгалтерская прибыль — общая валовая прибыль организации, полученная со всех источников дохода, за вычетом затрат на производство, приобретение или сбыт производимых товаров или услуг, уплаченных процентов по краткосрочным кредитам и платы за ресурсы.

При неактивном скрытом финансировании возникают дополнительные источники вследствие заниженной оценки имущества (активов), пониженных отчислений в резервные фонды, что не отражено в балансе предприятия.

Источники скрытого финансирования следующие:

ü чистый оборотный капитал (разница между оборотными активами и краткосрочными обязательствами);

ü резервы под обесценение вложений в ценные бумаги;

ü резервы по сомнительным долгам;

ü доходы будущих периодов;

ü просроченная задолженность поставщикам, подрядчикам и иным кредиторам;

ü задолженность участникам (учредителям) по выплате доходов;

ü резервы предстоящих расходов;

ü средства, образованные в результате уклонения от уплаты налогов, сокрытия прибыли или неучета прибыли филиалами предприятия и др.

Наиболее стабильным источником покрытия оборотных активов является чистый оборотный капитал, обеспечивающий финансовую устойчивость организации(нижняя граница - 10 % от общей величины оборотных активов.) Чем выше этот показатель, тем устойчивее финансовое состояние предприятия, тем больше у него возможностей в проведении самостоятельной финансовой политики.

Наличие остальных источников скрытого самофинансирования обусловлено действующим в России порядком ведения бухгалтерского учета, нарушение расчетного и налогового законодательства.

Внешнее финансирование - использование средств государства, финансово-кредитных организаций, нефинансовых компаний, иностранных инвесторов и граждан. Внешнее финансирование за счет собственных средств предполагает использование денежных ресурсов учредителей (участников) предприятия. Финансовое обеспечение предпринимательской деятельности данного вида часто бывает наиболее предпочтительным, т.к. обеспечивает финансовую независимость предприятия и облегчает условия получения банковского кредита (в случае дефицита ликвидных средств). Однако такие способы финансирования как эмиссия собственных акций и привлечение венчурного (рискового) капитала занимают небольшой удельный вес в общем объеме инвестиций российских компаний (менее 1%).

Финансирование за счет заемного капитала - это предоставление средств кредиторами на условиях возвратности и платности. Содержание данного способа состоит не в участии своими денежными средствами в капитале предприятия, а в обычных кредитных отношениях между заемщиком и кредитором. Предоставление предприятию кредита предполагает дополнительные затраты заемщика на его погашение и уплату процентов, а также налогооблагаемой прибыли за счет включения в состав операционных расходов суммы процентов за кредит.

Следует также отметить, что банковский кредит, облигационный займ имеют фиксированный срок погашения (в отличие от акций) и требуют наличия к этому сроку соответствующих источников средств их погашения (вместе с процентами). Рост доли долгосрочных кредитов и займов в пассиве баланса приводит к увеличению уровня финансового риска и повышению цены всех источников капитала предприятия.

Положительной чертой эмиссионного финансирования (в отличие от банковского кредита) является возможность разместить облигационный заем среди многих инвесторов (облигационеров) и тем самым понизить зависимость от одного кредитора.

Сравнение различных методов финансирования позволяет предприятию выбрать наиболее приемлемый вариант финансового обеспечения текущей (операционной) и инвестиционной деятельности.

По данным Росстата индекс промышленного производства, отражающий динамику объёма промышленного производства, за рассматриваемый период 2013-2015 гг. имел тенденцию к снижению, спад наблюдался в ряде обрабатывающих производств, таких как текстильное и швейное производство, производство кожи, изделий из кожи и производство обуви, целлюлозно-бумажное производство; издательская и полиграфическая деятельность, производство резиновых и пластмассовых изделий, металлургическое производство и производство готовых металлических изделий, производство машин и оборудования, производство электрооборудования, электронного и оптического оборудования и др.

Финансово-экономический кризис, проявившийся в форме ухудшения основных экономических показателей в реальном секторе, и последовавшая глобальная рецессия экономики, выявил слабые места и в системе управления финансами хозяйствующих субъектов. Доля убыточных организаций увеличилась до 33% в 2014 г. по сравнению с 2013 г., и в 2015 осталась практически на том же уровне.Показатели рентабельности, отражающие доходность и эффективность деятельности предприятия, также снизились за рассматриваемый период 2013-2015 гг.

В условиях экономического кризиса риск невозврата вложенных средств для инвесторов и кредиторов достаточно высок. Предприятия вынуждены финансировать свою деятельность за счет собственных источников: амортизация, нераспределенная прибыль, целевое финансирование, фонды и резервы, перераспределение собственного и оборотного капитала, формирование оптимального запаса денежных средств

Обсудить!!!! 2014г., 2017 г.!!!!

Контрольные вопросы и задания.

1. Назовите внутренние источники привлечения капитала.

2. Приведите внешние источники финансирования компании.

3. Сформулируйте преимущества и недостатки эмиссионного финансирования.

4. Какие условия целесообразно соблюдать при выборе источников финансирования текущей (операционной) и инвестиционной деятельности?

5. Сформулируйте преимущества самофинансирования коммерческой деятельности предприятия.

Инвестиционной признают деятельность предприятия, связанную с приобретением земельных участков, зданий и иной недвижимости, оборудования, транспортных средств, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретением ценных бумаг других эмитентов, вклады в уставные капиталы сторонних организаций, предоставление другим организациям займов и т.д.).

Финансовой считают деятельность организации, в результате которой изменяется величина и состав собственного и заемного капитала (поступления от эмиссии акций и корпоративных облигаций, предоставленные другим организациям займы, погашение заемных средств, погашение процентов заимодавцам и пр.).

Сведения о движении денежных средств предприятия показывают в валюте РФ. В случае движения денежных средств в иностранной валюте формируют информацию о движении иностранной валюты по каждому ее виду применительно к Отчету о движении денежных средств. После этого данные каждого расчета, составленного в иностранной валюте, пересчитывают по курсу Центрального банка РФ на дату составления бухгалтерской отчетности. Полученные данные по отдельным расчетам суммируют при заполнении соответствующих показателей Отчета о движении денежных средств.

На стабильно работающих предприятиях денежные потоки, генерируемые текущей деятельностью, могут быть направлены в инвестиционную и финансовую деятельность, например, на погашение кредитов и займов, выплату дивидендов и процентов по эмиссионным ценным бумагам, приобретение внеоборотных активов и т.д.

Связь между текущей, инвестиционной и финансовой деятельностью предприятия показана на рис. 3.2.2.

| | | | | | | | | | | | | | | | | | |

| | | | Денежные средства, используемые на приобретение долгосрочных активов

| |

| |

| | |  |

| | | Кредиторская задолженность

| | | | |

| |

| |

| | |  |

| |

| | |  | |  | |  | |  |

| |

| |

| | | | |

| |

| | | | |

| | | Кредиторская задолженность

| | | |

| |

Рис. 3.2.2. Взаимосвязь между видами деятельности предприятия

Представленная систематизация денежных потоков позволяет организациям более целенаправленно осуществлять учет, анализ, планирование и контроль денежных поступлений и выплат в течение всего финансового года.

Как в жизни, так и в деятельности компаний НЕТ мелочей!!!!

Контрольные вопросы и задания.

1. Приведите систематизацию денежных потоков, представленную в Отчете о движении денежных средств.

2. На какие виды деятельности могут быть направлены денежные средства, полученные от текущих операций на стабильно работающих предприятиях,

3. В чем Вы видите разницу между регулярным и дискретным денежным потоком?

4. Раскройте содержание понятий: избыточный, оптимальный и дефицитный денежных поток.

Концепцию структуры капитала считают одной из ключевых и самых сложных при управлении финансами корпорации. При формировании структуры капитала финансовый менеджер должен установить, какие источники финансирования активов в наибольшей степени максимизируют стоимость (ценность) корпорации.

Структура капитала оказывает непосредственное влияние на принятие инвестиционных решений в корпорации. С уставным капиталом связано принятие решений по дополнительной эмиссии акций с целью его увеличения. Для резервного капитала характерны решения по его использованию на покрытие возникших убытков. С нераспределенной прибылью связаны решения по ее инвестированию на расширение основного капитала. Для долгосрочных обязательств характерны решения по финансированию внеоборотных активов, а для краткосрочных обязательств - по формированию оборотных активов.

Кейс.

В РФ по данным Росстата наблюдается рост дебиторской и кредиторской задолженности. В период 2013-2015 гг рост дебиторской задолженности составил 1 трл.руб. (увеличился с 2,5 трл.руб. до 3,5 трл.руб.). Проведите исследование в компании (отраслевой аспект, сегмент рынка) и укажите причины роста дебиторской задолженности.

При исследовании микро, мезо и макро уровни, влияющие на рост дебиторской задолженности и ухудшение состояния финансовой устойчивости компании.

Разработать алгоритм снижения дебиторской задолженности. Укажите возможные причины роста дебиторской задолженности с момента создания компании.

При разработке алгоритма и принятии решений прошу учесть, что принятые решения не должны сопровождаться ухудшением финансовой устойчивости компании.

Пример.

Исходя из показателей табл. 3.3.2, определим значения КЛДП и КЭДП по ОАО:

1. Коэффициент ликвидности денежного потока равен:

- в базовом году – 1,035 (288362 / 278685)

- за отчетный период – 1,04 (334012 / 321263)

2. Коэффициент эффективности денежного потока составляет:

- в базовом году – 0,035 (9677 / 278685)

- в отчетном году – 0,04 (12749 / 321683)

В рассматриваемом периоде эти коэффициенты имеют положительное значение, а их величина существенно не изменилась.

Определенное представление об эффективности денежного потока дает коэффициент его реинвестирования.

КРЧДП = ЧДПР / ЧДП,

где КРЧДП – коэффициент реинвестирования чистого денежного потока;

ЧДПР – сумма чистого денежного потока, направленная на инвестирование развития предприятия в расчетном периоде;

ЧДП – общая сумма чистого денежного потока.

Систематизация деятельности организации на три вида (текущую, инвестиционную и финансовую) исключительно важна для российской практики хозяйствования, так как благоприятный (близкий к нулю) совокупный чистый денежный может быть достигнут за счет покрытия отрицательного денежного потока по текущей деятельности притоком денежных средств от продажи активов (имущества) или привлечения краткосрочных банковских кредитов. В данном случае величина денежного потока скрывает реальную убыточность деятельности предприятия.

Для организации, располагающих значительными внеоборотными активами, привлекающих кредиты банков и использующих денежные средства для увеличения чистого оборотного капитала, удобнее применять показатель чистых денежных поступлений (потоков), который определяют по следующей формуле:

Чистые денежные поступления (потоки) = Чистый доход в форме прибыли + Амортизационные отчисления + Увеличение долгосрочных обязательств – Прирост чистого оборотного капитала за период.

Чистый оборотный капиталотражает часть оборотных средств компании, которую не надо использовать для погашения текущих обязательств. Это та часть оборотных активов, финансирование которой произошло из долгосрочных источников.

По результатам анализа денежных потоков косвенным методом можно получить ответы на следующие вопросы:

- в каком объеме и из каких источников получены денежные средства и каковы основные направления их использования;

- способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над выплатами (резерв денежной наличности);

- достаточно ли полученной предприятием чистой прибыли для удовлетворения его текущих инвестиционных потребностей;

- чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств.

Соблюдение указанных положений на практике позволит службе финансового директора (или другой структуры) не только правильно анализировать движение денежных потоков за отчетный период, но и делать обоснованные прогнозы на будущее.

Контрольные вопросы и задания.

1. В чем заключается приоритетная цель анализа денежных потоков?

2. Какую полезную аналитическую информацию содержит Отчет о движении денежных средств?

3. Назовите основные причины дефицита денежных средств в организации.

4. Назовите стандартные аналитические показатели, используемые для изучения денежных потоков.

5. Приведите упрощенный алгоритм для вычисления чистых денежных поступлений.

Пример.

Предприятие ставит задачу спрогнозировать денежный поток на базе следующих показателей: 80% своей продукции оно продает в кредит, а остальные 20% - за наличный расчет. Оно также предоставляет своим покупателям 30-дневный кредит (отсрочку оплаты готовой продукции). Статистика показывает, что 70% платежей потребители оплачивают своевременно (в течение месяца), а остальные 30% - в течение следующего месяца. Объем продаж на первый квартал будущего года составит: январь – 15120 тыс.руб; февраль – 16032 тыс.; март – 18144 тыс. руб. Объем продаж в ноябре предыдущего года был равен 12960 тыс. руб., а в декабре – 14304 тыс. руб.

Следует составить прогноз движения денежных средств по текущей (операционной) деятельности на первый квартал предстоящего года. Он включает три последовательных расчета:

1) динамику денежных поступлений и дебиторской задолженности на первый квартал будущего года (табл. 3.5.1);

2) прогноз движения денежных средств на предстоящий квартал (табл.3.5.2);

3) расчет суммы необходимого краткосрочного финансирования (табл. 3.5.3).

В случае возникновения значительного дефицита денежных средств целесообразно изучить причины данного явления. В табл. 3.3.3.дефицит денежных средств планируют на февраль-март в сумме 2180 тыс. руб. (676 + 1504). Важно найти несколько вариантов его покрытия. На практике для нейтрализации негативного влияния дефицита денежной наличности на хозяйственную деятельность организации можно предпринять следующие альтернативные действия.

1. Упорядочить управление дебиторской задолженностью на основе данных бухгалтерского и оперативного финансового учета. Результаты анализа реестра старения этой задолженности показывают ее доли, в соответствии с которыми будет происходить реальное поступление денежных средств от продаж в кредит. Картина, полученная в результате изучения данного реестра, дает представление о состоянии расчетов организации со своими покупателями (клиентами) и позволяет установить просроченную задолженность последних.

2. Отложить или приостановить капитальные вложения во внеоборотные активы.

3. Рассмотреть возможность предоставления покупателям скидок с цены товаров в случае ранней предоплаты.

4. Оценить возможности бартерных сделок при отсутствии реальной перспективы получения от покупателей денежной выручки.

5. Сократить продажи в кредит неаккуратным покупателям (на условиях коммерческого кредита), что снизит объем неплатежей последних.

6. Добиться более благоприятных условий получения товарного кредита у поставщиков материальных ресурсов (в форме отсрочки платежа).

7. Изучить возможность получения дополнительных кредитов в банках на приемлемых для заемщика условиях, включая открытие кредитной линии, обеспечивающей оперативное поступление средств краткосрочного кредита при необходимости срочного пополнения остатка денежной наличности на расчетном счете.

8. При самостоятельной реализации продукции предприятию-изготовителю придерживаться следующего правила: цены непосредственного производителя должны быть всегда ниже цен организации-посредника, а условия поставки лучше.

9. При расширении производства и освоении рынка ограничить сотрудничество с независимыми посредниками и максимально переходить на прямые поставки.

Таблица 3.5.1

Динамика денежных поступлений и дебиторской

задолженности на первый квартал будущего года, тыс. руб.

| Показатели

| Январь

| Февраль

| Март

|

| Дебиторы на начало периода

|

|

|

|

| Выручка (нетто) от реализации продукции

|

|

|

|

| В том числе продажи в кредит с отсрочкой (80%)

|

|

|

|

| Поступление денежных средств - Всего

|

|

|

|

| В том числе:

20% от реализации текущего месяца наличными деньгами

|

|

|

|

| 70% от реализации в кредит прошлого месяца

|

|

|

|

| 30% от реализации в кредит позапрошлого месяца

|

|

|

|

| Дебиторы на конец периода

|

|

|

|

| Справочно: балансовое уравнение

ДЗкп = ДЗнп + ВР - ДП

| 6480 + 15120 – 14146 = 7454

| 7454 + 16032 – 15106 = 8380

| 8380 + 18144 – 16236 = 10288

|

Таблица 3.5.2

Прогноз движения денежных средств на

предстоящий квартал, тыс. руб.

| Показатели

| Январь

| Февраль

| Март

|

| Поступило денежных средств от реализации продукции

|

|

|

|

| Прочие поступления

|

|

|

|

| Всего поступлений

|

|

|

|

| Отток денежных средств

|

|

|

|

| Погашение кредиторской задолженности

|

|

|

|

| Прочие платежи (оплата труда, налоги и др.)

|

|

|

|

| Всего выплат

|

|

|

|

| Излишек (+), недостаток (-)

|

| -1008

| -828

|

Таблица 3.5.3

Расчет суммы необходимого краткосрочного

финансирования, тыс. руб.

| Показатели

| Январь

| Февраль

| Март

|

| Остаток денежных средств на начало периода

|

|

|

|

| Изменение денежных средств (+ или -)

|

| -1008

| -828

|

| Остаток денежных средств на конец периода

|

|

| -4

|

| Требуемый минимум денежных средств на расчетном счете в банке

|

|

|

|

| Потребность в краткосрочном банковском кредите

| -

| -676

| -1504

|

Многие руководители коммерческих организаций стремятся в первую очередь привлечь краткосрочные кредиты банков, так как не во всех случаях отработана система управления оборотными активами и денежными потоками. Поэтому в ситуации возникновения дефицита денежных средств, время остается только на то, чтобы обратиться в банк за очередным кредитом.

Контрольные вопросы и задания.

1. Расскажите о процедуре прогноза денежных потоков.

2. Поясните алгоритм расчета дебиторской задолженности на конец прогнозного периода.

3. Раскройте содержание возможных вариантов нейтрализации негативного влияния дефицитного денежного потока.

Отменить

Цитир

...

Сохранить статью

Комментарии

Closeclose

Еще 400 банков в России могут закрыться в т