Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Топ:

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Ольга Солдатова

ведущий эксперт журнала «Главбух»

Железный аргумент: право на вычет НДС не зависит от того, вовремя ли компания подала заявления об отказе от льгот. В законе нет такого условия.

Налоговики могут снять вычеты НДС, если с опозданием сдать заявление об отказе от льгот. Есть аргументы, которые убедят инспектора отказаться от своих претензий.

Компании иногда продолжают начислять НДС по необлагаемым операциям по двум причинам. Первая — если не начислять налог, то нельзя заявить вычет входного НДС. Вторая — компания, которая совмещает облагаемые сделки с необлагаемыми, должна вести раздельный учет, а это трудоемко.

Отказаться от права не платить налог можно по операциям, перечисленным в пункте 3 статьи 149 Налогового кодекса РФ. Например, компания раздает рекламные товары стоимостью не более 100 руб. Эти товары не облагаются НДС (подп. 25 п. 3 ст. 149 НК РФ). Но проще начислять налог на их стоимость и заявлять входной НДС к вычету. В итоге налог к уплате равен нулю. При этом раздельный учет вести не нужно.

Заявление об отказе от льгот нужно сдать не позднее 1-го числа квартала, в котором компания будет платить НДС по необлагаемым сделкам (п. 5 ст. 149 НК РФ). Например, компания начисляет НДС по необлагаемым операциям с 2016 года. Заявление нужно было сдать не позднее 11 января (это первый рабочий день в январе). Иногда компании сдают заявление позже: вместе с декларацией за квартал. Налоговики считают, что тогда начисленный НДС нужно уплатить в бюджет. А вычет НДС, относящегося к необлагаемым сделкам, компания заявить не вправе (письмо Минфина России от 12 ноября 2015 г. № 03-07-14/65155).

Отказ в вычете можно оспорить. В законе не сказано, что нельзя заявить вычеты, если сдали заявление позже установленного срока. Если компания фактически не использовала льготу и начисляла налог, можно заявить вычеты. Тот факт, что компания не применяла льготу, подтверждают счета-фактуры с НДС, а также декларация по налогу на прибыль. Ведь по необлагаемым операциям входной НДС включают в расходы (п. 2 ст. 170 НК РФ). Раз компания не учитывала входной налог в расходах, значит, не пользовалась льготой по НДС (определение Верховного суда РФ от 31 августа 2015 г. № 305-КГ15-9693).

Но эти аргументы могут не сработать, если вы вообще не направляли заявление (определение Верховного суда РФ от 29 сентября 2014 г. № 305-КГ14-1990).

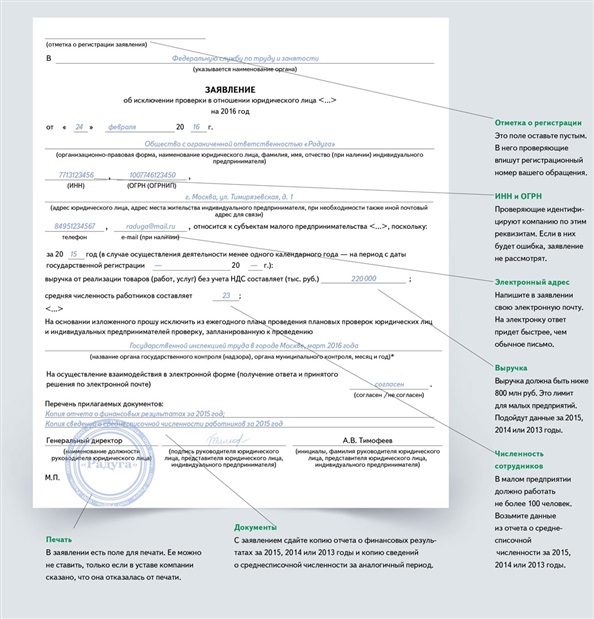

Важный документ

Заявление, которое исключит компанию из плана проверок

Генпрокуратура опубликовала план неналоговых проверок на 2016 год, с которыми приходят трудовые и пожарные инспекции, Росприроднадзор и т. п. Но у малых предприятий сейчас надзорные каникулы, и таких ревизий быть не должно до 31 декабря 2018 года. Исключение — внеплановые проверки. Если вы по ошибке есть в списке, исключить из него поможет это заявление.

Распечатать образец • Скачать образец в формате Word

Как проверить, есть ли компания в плане. Чтобы проверить, есть ли компания в плане проверок, загляните в реестр Генпрокуратуры на сайте proverki.gov.ru.

Где взять заявление. Форма заявления унифицированная — из постановления Правительства РФ от 26 ноября 2015 г. № 1268. Заявление в свободной форме у вас не примут (п. 6 Порядка, утв. постановлением № 1268).

Когда подавать. Специальных сроков для подачи заявления нет. Но если нашли себя в реестре проверок, то с подачей заявления лучше не затягивать. Ведь на его рассмотрение уйдет время. И есть риск, что ревизоры придут еще до того, как вас исключат из плана. Тогда придется прямо во время проверки доказывать, что ваша компания попала в этот план по ошибке.

Куда подавать. В организацию, которая утверждает план конкретной ревизии. Например, план по трудовым проверкам в Оренбургской области утверждает Государственная инспекция труда по Оренбургской области. И именно туда нужно направить заявление. Кто утверждает другие ревизии, можно посмотреть на сайте региональной прокуратуры в разделе о планах проверок.

Сколько рассматривают заявление. Максимум 10 рабочих дней с момента, когда вы сдали документ. За это время проверяющие решат, удовлетворить запрос, отказать или вернуть заявление обратно. Последний вариант возможен, если в заявлении есть ошибки или вы не приложили к нему обязательные документы.

Как компания получит ответ. Его проверяющие направят либо почтой, либо на электронку компании. Последний вариант наиболее оперативный. Чтобы получить электронное письмо, приведите в заявлении адрес вашей электронной почты

Тест

Готовы ли вы к проверкам

Налоговики сообщили поставщику, что вычет НДС с авансов в декларации превышает начисленный налог с предоплаты. Обязана ли компания скорректировать сумму вычетов?

Правильный ответ — Б. Инспекторы сравнивают НДС с предоплаты с вычетом авансового НДС на дату отгрузки. Если сумма вычета превышает начисленный НДС, налоговики запрашивают пояснения. Однако эти показатели необязательно должны быть равны. Подробнее об этом читайте в статье «О чем вас спросит инспектор на камералке и как лучше ответить».

Налоговики прислали требование сдать пояснения по счету-фактуре в книге покупок. Бухгалтер проверил книгу покупок и выявил ошибки в реквизитах этого счета-фактуры и ИНН поставщика. Нужно ли подавать уточненку по НДС?

Правильный ответ — В. Исправить реквизиты счета-фактуры и ИНН поставщика можно в уточненной декларации. Однако поскольку компания не занизила сумму НДС, уточненку сдавать не обязательно. Поэтому компания может направить уточненную декларацию или пояснения. Подробнее об этом читайте в статье «О чем вас спросит инспектор на камералке и как лучше ответить».

Налоговики направили компании-ООО запрос, почему чистые активы в течение трех лет меньше уставного капитала. Какое соотношение должно быть между этими показателями?

Правильный ответ — А. Чистые активы не должны быть меньше уставного капитала. Подробнее об этом читайте в статье «О чем вас спросит инспектор на камералке и как лучше ответить».

Компания в I квартале 2016 года раздает рекламные товары с логотипом. Стоимость единицы товаров — 90 руб. 28 января компания сдала заявление об отказе от права не начислять НДС со стоимости рекламных товаров. Вправе ли компания в I квартале заявить к вычету входной НДС по этим товарам?

Правильный ответ — Б. Рекламные товары стоимостью не более 100 руб. не облагаются НДС (подп. 25 п. 3 ст. 149 НК РФ). Компания может начислять НДС, если откажется от этой льготы. Заявление о том, что компания не будет использовать льготу в I квартале, нужно было сдать налоговикам не позднее 11 января. Компания сдала этот документ позже. Однако в законе не сказано, что в этом случае компания не вправе заявить вычет налога. Подробнее об этом читайте в статье «Налоговая отказала в вычете из-за позднего заявления».

Календарь Главбуха

Выделите в марте время для отчетов и платежей

| Дата | Порядок уплаты налога, сдачи отчетности, подготовки прочих документов | Как заполнить платежку, чем утверждена форма документа |

| 1 марта |

Налог на доходы физических лиц Налоговые агенты, которые не смогли удержать НДФЛ | |

| Представляют сведения по форме 2-НДФЛ за 2015 год о невозможности удержать налог. Как заполнять справки 2-НДФЛ в этом случае | Форма 2-НДФЛ утверждена приказом ФНС России от 30 октября 2015 г. № ММВ-7-11/485 | |

|

Плата за загрязнение окружающей среды Природопользователи | ||

| Перечисляют плату за IV квартал 2015 г. | КБК в зависимости от вида воздействия; ОКТМО; ТП; 0; 0; 0; 0 | |

| 4 марта |

Статистическая отчетность Предприятия, средняя численность работников в которых превышает 15 человек. Исключение — малые компании | |

| Представляют форму № П-1 «Сведения о производстве и отгрузке товаров и услуг» за февраль 2016 г. О новых штрафах за опоздание со сдачей статотчетности | Форма утверждена приказом Росстата от 15 июля 2015 г. № 320 | |

| 15 марта |

Страховые взносы Страхователи | |

| Перечисляют взносы за февраль 2016 г.: — в Пенсионный фонд | Основной платеж: 39210202010061000160; ОКТМО; 0; 0; 0; 0; 0 Дополнительные взносы по тарифу 1 (п. 1 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ): 39210202131061000160; ОКТМО; 0; 0; 0; 0; 0 Дополнительные взносы по тарифу 2 (п. 2–18 ч. 1 ст. 30 Федерального закона от 28 декабря 2013 г. № 400-ФЗ): 39210202132061000160; ОКТМО; 0; 0; 0; 0; 0 | |

| — в ФФОМС | 39210202101081011160; ОКТМО; 0; 0; 0; 0; 0 | |

| — в ФСС | 39310202090071000160; ОКТМО; 0; 0; 0; 0; 0 | |

| — на травматизм | 39310202050071000160; ОКТМО; 0; 0; 0; 0; 0 | |

|

Акцизы Организации, производящие на территории России алкогольную или подакцизную спиртосодержащую продукцию. Исключения: производители вина, пива, а также напитков на основе пива, винных напитков и проч. | ||

| Перечисляют авансовый платеж за март 2016 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.03.2016; 0; 0; 0 | |

|

Статистическая отчетность Все предприятия, кроме малых | ||

| Представляют форму № П-4 «Сведения о численности и заработной плате работников» за февраль 2016 г. | Форма утверждена приказом Росстата от 24 сентября 2014 г. № 580 | |

| 21 марта (перенос с 20 марта) |

Сбор за пользование объектами водных биологических ресурсов Пользователи водных биологических ресурсов | |

| Перечисляют регулярный взнос за пользование объектами водных биологических ресурсов за март 2016 г. | Сбор за пользование объектами водных биологических ресурсов (исключая внутренние водные объекты): 18210704020011000110; ОКТМО; ТП; МС.03.2016; 0; 0; 0 По внутренним водным объектам: 18210704030011000110; ОКТМО; ТП; МС.03.2016; 0; 0; 0 | |

| 25 марта |

НДС Налогоплательщики | |

| Перечисляют 1/3 налога за IV квартал 2015 г. | 18210301000011000110; ОКТМО; ТП; КВ.04.2015; 0; дата подписания декларации; 0 | |

|

Акцизы Все плательщики акцизов. Исключение: плательщики, у которых есть свидетельство на операции с прямогонным бензином и (или) свидетельство на операции с денатурированным этиловым спиртом | ||

| Перечисляют акциз за февраль 2016 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.02.2016; 0; дата подписания декларации; 0 | |

| Представляют декларацию по акцизам за февраль 2016 г. | Форма декларации по акцизам на табачные изделия утверждена приказом Минфина России от 14 ноября 2006 г. № 146н.По всем остальным акцизам — приказом ФНС России от 14 июня 2011 г. № ММВ-7-3/369 | |

|

Налогоплательщики, у которых есть свидетельство на операции с прямогонным бензином и (или) свидетельство на операции с денатурированным этиловым спиртом | ||

| Представляют декларацию за декабрь 2015 г. | Форма утверждена приказом ФНС России от 14 июня 2011 г. № ММВ-7-3/369 | |

| Перечисляют акциз за декабрь 2015 г. | КБК в зависимости от вида подакцизных товаров; ОКТМО; ТП; МС.12.2015; 0; дата подписания декларации; 0 | |

|

Налог на добычу полезных ископаемых | ||

|

Недропользователи | ||

| Перечисляют налог за февраль 2016 г. | КБК в зависимости от вида полезного ископаемого; ОКТМО; ТП; МС.02.2016; 0; 0; 0 | |

| 28 марта |

Налог на прибыль Все налогоплательщики | |

| Представляют налоговую декларацию за 2015 г. | Форма декларации утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600 | |

| Перечисляют налог за 2015 г. (с учетом уплаченных в прошлом году сумм) | В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации; 0 В региональный бюджет: 18210101012021000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации; 0 | |

|

Организации, которые перечисляют ежемесячные авансовые платежи исходя из прибыли за предыдущий квартал | ||

| Перечисляют третий ежемесячный аванс за I квартал 2016 г. Какие компании вправе не платить ежемесячные авансы | В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.03.2016; 0; дата подписания декларации; 0 В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.03.2016; 0; дата подписания декларации; 0 | |

|

Организации, которые исчисляют ежемесячные авансовые платежи исходя из фактически полученной прибыли | ||

| Представляют налоговую декларацию за январь—февраль 2016 г. | Форма декларации утверждена приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600 | |

| Перечисляют налог за февраль 2016 г. | В федеральный бюджет: 18210101011011000110; ОКТМО; ТП; МС.02.2016; 0; дата подписания декларации; 0 В региональный бюджет: 18210101012021000110; ОКТМО; ТП; МС.02.2016; 0; дата подписания декларации; 0 | |

|

Статистическая отчетность | ||

| Все предприятия со средней численностью работников свыше 15 человек. Исключение — банки, страховые и прочие финансово-кредитные организации, бюджетные учреждения, а также малые предприятия | ||

| Представляют форму № П-3 «Сведения о финансовом состоянии организации» за январь—февраль 2016 г. | Форма утверждена приказом Росстата от 22 июля 2015 г. № 336 | |

| 30 марта |

Налог на имущество организаций Организации | |

| Представляют декларацию за 2015 г. | Форма декларации утверждена приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895 | |

| 31 марта |

Годовая бухгалтерская отчетность Все организации | |

| Представляют бухгалтерскую отчетность за 2015 г. О том, что учесть при ее заполнении, читайте в следующем номере журнала | Формы бухгалтерской отчетности утверждены приказом Минфина России от 2 июля 2010 г. № 66н | |

|

Упрощенная система налогообложения Организации, применяющие упрощенку | ||

| Представляют декларацию за 2015 г. | Форма декларации утверждена приказом ФНС России от 4 июля 2014 г. № ММВ-7-3/352 | |

| Перечисляют налог за 2015 г. | Налог с доходов: 18210501011011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации; 0 Налог с разницы между доходами и расходами: 18210501021011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации; 0 Минимальный налог: 18210501050011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации; 0 | |

|

Единый сельскохозяйственный налог Организации, перешедшие на уплату единого сельскохозяйственного налога | ||

| Представляют декларацию за 2015 г. | Форма декларации утверждена приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384 | |

| Перечисляют налог за 2015 г. | 18210503010011000110; ОКТМО; ТП; ГД.00.2015; 0; дата подписания декларации; 0 | |

|

Налог на добычу полезных ископаемых | ||

|

Пользователи недр | ||

| Представляют налоговую декларацию за февраль 2016 г. | Форма декларации утверждена приказом ФНС России от 14 мая 2015 г. № ММВ-7-3/197 | |

| Срок зависит от дня зарплаты |

НДФЛ Налоговые агенты | |

| Перечисляют налог за февраль 2016 года не позднее дня, следующего за днем выплаты зарплаты по итогам месяца. А с отпускных и больничных, выплаченных в феврале, — не позднее 29 февраля. Подробнее о новых правилах уплаты НДФЛ | 18210102010011000110; ОКТМО; ТП; МС.02.2016; 0; 0; 0 | |

* Формы документов и реквизиты платежки указаны на момент подписания номера в печать. Реквизиты платежки в этой колонке перечислены по порядку, начиная с поля 104, заканчивая полем 110. Наглядный фрагмент

|

|

|

|

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!