Совместный проект

Национального делового партнерства «Альянс Медиа» и Международного института менеджмента ЛИНК при поддержке Правительства Москвы в рамках Комплексной программы развития и поддержки малого предпринимательства

www.businesslearning.ru

Модуль предназначен для менеджеров среднего уровня и предпринимателей любой сферы деятельности, желающих получить знания об основах финансово-экономического анализа предприятия, как методе подготовки оснований для принятия решений.

Финансово-экономический анализ может выполнять несколько различных задач и преследовать различные цели. Такой анализ – важная составляющая принятия решения в бизнесе.

Знание основ финансово-экономического анализа может оказать помощь в получении необходимых финансовых средств, в привлечении инвесторов или партнеров, в разработке программы дальнейшего развития предприятия, определении критериев для принятия решений.

В модуле рассмотрены основные типы анализа (анализ выручки, методы учета и классификации затрат, финансовые методы увеличения прибыли, операционный анализ затрат, оценка инвестиционной привлекательности, оценка рисков, стоимость предприятия, стратегический анализ затрат, система сбалансированных показателей эффективности).

При решении практических задач используются стандартные возможности MS Excel.

Череповец

Г.

СОДЕРЖАНИЕ

ВВЕДЕНИЕ.. 3

1. АНАЛИЗ ВЫРУЧКИ.. 4

1.1. Статистика продаж.. 4

1.2. Прогноз продаж.. 9

Тест к разделу «Анализ выручки». 12

2. АНАЛИЗ ЗАТРАТ. 14

2.1. Метод включения накладных затрат в себестоимость. 14

2.2. Маржинальный метод. 15

2.3. Операционный анализ. 18

Тест к разделу «Анализ затрат». 23

3. ФИНАНСОВЫЕ МЕТОДЫ УВЕЛИЧЕНИЯ ПРИБЫЛИ.. 25

3.1. Выбор схемы налогообложения. 25

3.2. Прибыли и убытки. 27

3.3. Оценка рисков. 28

3.4. Выбор схемы финансирования развития предприятия. 31

3.5. Анализ общей (текущей) ликвидности. 32

3.6. Оценка инвестиционной привлекательности. 33

Тест к разделу «Финансовые методы увеличения прибыли». 34

4. СТОИМОСТЬ ПРЕДПРИЯТИЯ.. 35

4.1. Анализ активов фирмы.. 35

4.2. Нематериальные активы организации. 36

4.3. Оценка интеллектуального капитала. 38

Тест к разделу «Стоимость предприятия». 39

5. СТРАТЕГИЧЕСКИЙ АНАЛИЗ ЗАТРАТ. 40

5.1. Цепочка ценности. 41

5.2. Система сбалансированных показателей эффективности. 42

Тест к разделу «Стратегический анализ затрат». 44

Тест по модулю... 45

ЗАКЛЮЧЕНИЕ.. 50

СПИСОК ЛИТЕРАТУРЫ... 51

ПРИЛОЖЕНИЯ.. 52

А. ФИНАНСИРОВАНИЕ МАЛОГО БИЗНЕСА.. 52

Б. БАНКОВСКИЕ КРЕДИТЫ... 53

ВВЕДЕНИЕ

АНАЛИЗ ВЫРУЧКИ

Доходы и затраты

Любое предприятие потребляет какие-то ресурсы и выпускает какую-то продукцию. Разница между стоимостью произведенной продукции и стоимостью потребленных предприятием ресурсов называется добавленной стоимостью.

Экономисты выделяют три вида производственных ресурсов: труд, земля и капитал. При этом капиталом считаются здания, станки, оборудование, и т.п., а не финансы, хотя стоимость капитала имеет денежное выражение.

Поскольку фирма получает в свое распоряжение ресурсы не бесплатно, то в процессе своей деятельности она несет затраты (издержки). Если сумма вырученных средств от продажи товаров (услуг) больше затрат на приобретение ресурсов, производство и продажу товара, то фирма имеет прибыль.

Вообще говоря, именно получение прибыли является основным стимулом владельцев фирмы. Исходя из финансовых интересов владельца бизнеса, предприятие должно стремиться к росту прибыли, поэтому целью финансово-экономического анализа, производимого для «внутренних нужд» в большинстве случаев является поиск способов максимизации прибыли предприятия.

Мы начнем с наиболее простых способов оценки выручки и затрат предприятия.

Статистика продаж

Начнем с выручки, и попробуем оценить, сколько товара и по какой цене может продать предприятие. Здесь нам придется немного поработать со статистикой продаж.

Пример. Допустим, фирма имеет две палатки, торгующие горячей выпечкой, которую они пекут на месте из полуфабрикатов. Расположение палаток различно: Палатка 1 находится в парке отдыха, в то время как Палатка 2 расположена напротив школы и вблизи проходной крупного НИИ.

В таблице приводится примерная сводка ежедневной выручки каждой из палаток за две недели (в руб.).

Неделя №1

| День недели

| Пн

| Вт

| Ср

| Чт

| Пт

| Сб

| Вс

|

| Палатка 1

| 205

| 268

| 258

| 218

| 341

| 1515

| 1397

|

| Палатка 2

| 759

| 801

| 670

| 599

| 633

| 420

| 301

|

|

Неделя №2

|

| День недели

| Пн

| Вт

| Ср

| Чт

| Пт

| Сб

| Вс

|

| Палатка 1

| 211

| 232

| 244

| 235

| 280

| 1247

| 1499

|

| Палатка 2

| 650

| 689

| 528

| 604

| 501

| 379

| 298

|

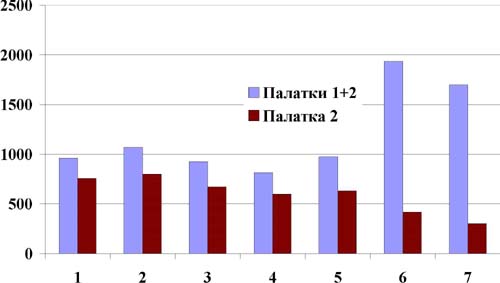

Представим те же цифры в виде графиков.

Чтобы не строить такие графики вручную, давайте воспользуемся стандартными возможностями электронных таблиц Excel. Для этого таблицу, аналогичную приведенной выше, набираем в файле Excel также в два ряда. Дни будем откладывать по горизонтальной оси графика (от 1 до 14). Для построения столбиковой диаграммы выделяем с помощью «мыши» (при нажатой левой клавише) оба ряда цифр. Нажимаем значок построения диаграмм в верхнем меню (трехцветные столбики). Среди стандартных типов диаграмм выбираем тип «гистограмма». Нажимаем поочередно кнопки «Далее» и «Готово». Получаем столбиковую диаграмму.

Чтобы не строить такие графики вручную, давайте воспользуемся стандартными возможностями электронных таблиц Excel. Для этого таблицу, аналогичную приведенной выше, набираем в файле Excel также в два ряда. Дни будем откладывать по горизонтальной оси графика (от 1 до 14). Для построения столбиковой диаграммы выделяем с помощью «мыши» (при нажатой левой клавише) оба ряда цифр. Нажимаем значок построения диаграмм в верхнем меню (трехцветные столбики). Среди стандартных типов диаграмм выбираем тип «гистограмма». Нажимаем поочередно кнопки «Далее» и «Готово». Получаем столбиковую диаграмму.

Представим себе, что владелец фирмы решил выплачивать ежемесячную премию продавцам той палатки, которая даст в этом месяце наибольшую выручку. При распределении премии выяснилась удивительная вещь: выигрыш в этом «соревновании» зависел только от количества выходных в месяце! Т.е. такая премия никого не стимулирует, а значит, она практически бесполезна.

Мы не будем приводить большое количество цифр за весь месяц в целом, но и без этого видно, что если бы владелец палаток решил ежедневно премировать победителя какой-то фиксированной суммой, «Палатка выходного дня» могла бы рассчитывать на премии в два с половиной раза реже, хотя недельная выручка от нее больше.

Поскольку палатки находятся в разных условиях, более разумное соревнование могло бы быть основано на суммарной недельной выручке или на осреднении показателей за неделю. Такой же суммарный или средне-недельный показатель имеет смысл использовать для иллюстрации динамики продаж, как связанных с сезонными изменениями, так и связанных с развитием бизнеса (рост или спад).

Вероятно, Вы знаете, что такое среднее арифметическое. Если мы имеем набор каких-то величин, и все они одной природы (усреднять килограммы с рублями мы, конечно, не можем), надо посчитать сумму, а затем, поделив ее на количество слагаемых, найти среднее арифметическое. Хотя это простое и хорошо знакомое действие, но и тут имеется несколько проблем для обсуждения. При знакомстве с некоторыми показателями поневоле вспоминается известная шутка о «средней температуре по больнице».

Посчитаем сначала среднее арифметическое выручки для каждой палатки отдельно, и для обеих палаток вместе (осреднение проводим за первые семь дней):

Хср.1 = 600 руб., Хср.2 = 598 руб., Хср.1+2 = 1198 руб.

Удобно считать средние арифметические значения в электронной таблице Excel. Для этого, находясь в файле Excel, наберите строку чисел, для которых Вы хотели бы найти среднее. Нажмите в верхнем меню кнопку функций fx. Затем, выберите среди функций тип «СТАТИСТИЧЕСКИЕ», и из предложенного перечня в окошке – СРЗНАЧ. Затем, по подсказке, поставив курсор в поле «Число 1» проведите мышью вдоль строки с набранными значениями. После того, как все числа, которые Вы хотите усреднить, будут выделены, нажмите ENTER.

В нашем случае, недельные показатели выручки обеих палаток практически совпали. Как оценить, какая из палаток полезнее для фирмы, если по каким-то причинам будет необходимо продать одну из них?

Поскольку выручка практически совпадает, владелец, по-видимому, поинтересуется стабильностью работы торговой точки. Вины продавцов в этом нет, но если оборудование работает два дня в неделю на износ, а в остальное время больше простоев, выход из строя такого оборудования более вероятен. И чаще всего такое оборудование ломается именно в день наиболее интенсивной работы, а значит цена простоя выше.

Кроме того, если в один из дней идет сильный дождь, и на улицах мало прохожих, падение выручки особенно резко заметно, когда такой дождливый день совпадает с одним из выходных. Вероятность ухудшения погоды в любой день недели одинакова, но будних дней пять, а выходных всего два. Для сравнения можно представить спортсменов, которые имеют равные шансы выиграть, но один из них выступает ровнее. Скорее всего, именно он и будет принят в состав сборной.

Но вот еще один вопрос: а, может быть, основная ценность Палатки 1 в том, что она прекрасно дополняет работу Палатки 2? Ведь первая палатка лучше работает в выходные, а вторая в будни. Может быть, эта самая нестабильная палатка делает работу фирмы в целом более стабильной? Давайте выдвинем это утверждение в качестве гипотезы и попробуем его доказать или опровергнуть.

Этот пример важен тем, что в нем хорошо заметны два этапа анализа: качественный и количественный. Так для того, чтобы сравнить стабильность работы первой и второй палатки, мы могли после качественных рассуждений сделать неизбежный вывод: да, Палатка 2 дает более ровный поток выручки от продаж.

Качественный вывод о том, что предпочтительнее, что лучше и т.п. нетрудно сделать в тех случаях, когда все зависит преимущественно от одного параметра или когда при нескольких параметрах все говорит об одном и том же, в пользу нашего вывода. Понятно, что в реальной жизни такое встречается не часто. В большинстве случаев положительные и отрицательные тенденции противоречат друг другу, и чтобы узнать, «кто победит», приходится считать все в числах, сравнивать эти числа, и делать вывод на основе количественного анализа. Так, чтобы узнать, увеличится ли стабильность выручки фирмы в целом за счет первой палатки, нам придется снова поработать с числами.

Для количественных оценок надо, прежде всего, просуммировать дневную выручку обеих палаток.

|

Неделя №1

|

| День недели

| Пн

| Вт

| Ср

| Чт

| Пт

| Сб

| Вс

|

| Палатки 1+2

| 964

| 1069

| 928

| 817

| 974

| 1935

| 1698

|

То, что мы описали общими словами как «нестабильность работы», в статистике называется характеристикой рассеивания. К ним относятся такие показатели как дисперсия и среднее квадратическое отклонение. Покажем на предыдущем примере, как определяются эти величины. Мы уже посчитали среднее арифметическое выручки для каждой палатки отдельно, и для обеих палаток вместе.

Чтобы сравнить разброс значений, посчитаем для обеих палаток дневные отклонения выручки от их собственного среднего значения.

|

Неделя №1

|

| День недели

| Пн

| Вт

| Ср

| Чт

| Пт

| Сб

| Вс

| ВСЕГО

|

| Палатка 1

| -395

| -332

| -342

| -383

| -259

| 915

| 797

| 0

|

| Палатка 2

| 161

| 203

| 72

| 1

| 35

| -178

| -297

| 0

|

| Палатки 1+2

| -234

| -129

| -270

| -382

| -224

| 737

| 500

| 0

|

Чтобы измерить, насколько одна палатка «нестабильнее» другой, хочется сложить каждую строку за неделю и получить общее отклонение за весь недельный период в столбце «ВСЕГО». Но это ничего не дает, мы сами так построили эти показатели, что, сложив, получим ноль (с точностью до погрешности округления, т.к. среднее арифметическое – величина не обязательно целая).

Чтобы избежать этого обнуления, нам надо, чтобы каждое отклонение от среднего арифметического «лишилось» своего знака. Для этого возводят каждую величину в квадрат, и лишь затем суммируют весь ряд значений.

Чтобы не зависеть от периода осреднения делят полученную сумму квадратов на число слагаемых (в нашем случае, по-прежнему на семь). Такая величина называется дисперсией.

| .

| Дисперсия, руб.2

|

| Палатка 1

| 295522

|

| Палатка 2

| 27633

|

| Палатки 1+2

| 161938

|

Мы видим, что дисперсия действительно очень показательная величина. У «Палатки выходного дня» она выше более, чем в десять раз.

Дисперсию можно посчитать в Excel автоматически, даже не считая предварительно среднее арифметическое, программа сделает это сама. Для этого, находясь в файле Excel, наберите строку чисел, для которых Вы хотите посчитать дисперсию. Нажмите в верхнем меню кнопку функций fx. Затем, выберите среди функций тип «СТАТИСТИЧЕСКИЕ», и из предложенного перечня в окошке – ДИСПРА. Затем, по подсказке, поставив курсор в поле «Число 1» проведите мышью вдоль строки с набранными значениями. Нажмите ENTER.

Дисперсией часто пользуются при оценках случайных величин, но более удобная характеристика носит название среднее квадратическое отклонение (обычно обозначается греческой буквой ). Среднее квадратическое отклонение – это квадратный корень из дисперсии, он удобен тем, что имеет ту же размерность, что и исходные величины. Так, в нашем случае, дисперсия имела размерность «рубли в квадрате», в то время как среднее квадратическое отклонение получается просто и привычно, в рублях.

Среднее квадратическое отклонение можно посчитать в Excel автоматически, не считая предварительно среднее арифметическое, программа сделает это сама. Для этого, находясь в файле Excel, наберите строку чисел, для которых Вы хотите посчитать среднее квадратическое отклонение. Нажмите в верхнем меню кнопку функций fx. Затем, выберите среди функций тип «СТАТИСТИЧЕСКИЕ», и из предложенного перечня в окошке – СТАНДОТКЛОНП. Затем, по подсказке, поставив курсор в поле «Число 1», проведите мышью вдоль строки с набранными значениями. Убедившись, что выделен весь ряд интересующих Вас чисел, нажмите ENTER.

|

| Дисперсия, руб.2

| Среднее квадратическое отклонение, руб.

|

| Палатка 1

| 295522

| 543,6

|

| Палатка 2

| 27633

| 166,2

|

| Палатки 1+2

| 161938

| 402,4

|

В нашем примере, видно, что суммарная дисперсия и среднее квадратическое отклонение у двух палаток вместе все-таки выше, чем у одной первой палатки, причем среднее квадратическое отклонение выше более, чем в два раза. Значит, наша гипотеза о «повышенной стабильности суммарной выручки» за счет присутствия второй палатки несостоятельна.

Если мы сравним графики выручки первой палатки и суммарной выручки, то будет понятно, почему мы не добились повышения общей стабильности. «Палатка выходного дня» добавила слишком много, и выравнивания суммарного графика не произошло, вместо бывшего провала на графике образовалась выпуклость. Чтобы выручка фирмы в целом меньше зависела от дня недели, было бы целесообразно иметь больше палаток «будничного типа» на одну «Палатку выходного дня».

С гипотезой о стабильности мы разобрались, но ведь не стабильность, а прибыль является главной целью бизнеса. Конечно, когда выручка палаток практически одинакова, а продать какую-то из них мы просто вынуждены, то стабильность работы – вполне подходящий критерий для оценки. А как быть, если выручка «Палатки выходного дня» окажется немного выше, чем у второй палатки? Что важнее: выигрыш в 4% выручки (в среднем за неделю) или выигрыш 90% в дисперсии?

Поскольку прибыль фирмы определяется разницей между выручкой и затратами, анализ затрат не менее важен для нашего анализа, чем анализ объема продаж. Будет ли наш выбор удачным, зависит от того, сможем ли мы представить, к каким именно неудобствам приводит нестабильность (качественный анализ) и оценить дополнительные затраты, связанные с этими неудобствами (количественный анализ).

При сравнительном анализе двух возможных вариантов решений, в общем случае, нам придется смотреть не только на выручку и стабильность работы. На первом этапе, при качественном анализе нам придется смотреть шире, представить все сильные и слабые стороны обоих вариантов. При количественном анализе мы будем использовать большое количество показателей, составленных специально для оценки этих сильных и слабых сторон. Кроме того, приготовьтесь к тому, что не все качественные параметры мы сумеем перевести в количественные, а какие-то будет слишком трудоемко измерять, и мы поневоле ограничимся весьма приближенными оценками.

Прогноз продаж

Наиболее важный вопрос каждого бизнеса: сколько товара мы сумеем продать в будущем? Откуда берутся данные для таких оценок в реальных ситуациях? Частично эти оценки берутся из статистики, но почти всегда, если товар новый, нам приходится проводить собственное маркетинговое исследование.

В модуле «Маркетинг в малом и среднем бизнесе» Вы можете познакомиться с методами, широко применяемыми в маркетинговых исследованиях: СТЭП-анализ, SWOT-анализ, анализ конкурентного окружения, модель Портера, жизненный цикл товара, портфель товаров, анализ эластичности спроса и др.

В любом случае начинать маркетинговое исследование нам приходится не со сбора данных, а с вопроса, какие сведения нам вообще нужны.

Пример. Допустим, нам надо оценить в городе с населением в сто тысяч жителей объем рынка для нового товара, который не является предметом первой необходимости, например, для бальзама по уходу за окрашенными волосами.

Рассмотрим схему «дерева решений» для жителей города. При этом конкретные пропорции при ветвлении на каждой «развилке» нам надо приблизительно оценить. Итак, наши оценки емкости рынка:

1) из всех жителей города женщин 50 %;

2) из всех женщин только 30 % регулярно красят волосы;

3) из них только 10 % пользуются бальзамами для окрашенных волос;

4) из них только 10 % могут набраться смелости попробовать новый товар;

5) из них 70 % обычно покупает все не у нас, а у наших конкурентов.

Кафе-мороженое имеет выраженные сезонные колебания уровня продаж, и, кроме того, в выходные дни объем продаж также выше. В этом году апрель был более жарким, чем в прошлом году. Владелец кафе хочет знать, есть ли какие-то изменения спроса в этом месяце по сравнению с прошлым годом. Какой анализ (качественный или количественный) Вам пришлось проделать для ответа на этот вопрос?

а) количественный

б) качественный

в) и качественный, и количественный

Кафе-мороженое имеет выраженные сезонные колебания уровня продаж, и, кроме того, в выходные дни объем продаж также выше. В этом году апрель был более жарким, чем в прошлом году. Владелец кафе хочет знать, есть ли какие-то изменения спроса в этом месяце по сравнению с прошлым годом. Какой сравнительный анализ может ему помочь?

а) сравнение среднего арифметического дневной выручки за все апрельские дни в этом и в прошлом году

б) сравнение суммарной выручки за все апрельские дни в этом и в прошлом году

в) сравнение суммы семи значений средних арифметических дневной выручки за все дни недели в апреле месяце в этом и в прошлом году

8. Фирма «А» продает детские коляски в городе, в котором спрос на этот товар оценивается приблизительно в 200 штук ежегодно. Доля конкурентов фирмы по продаже этого товара составляет 60 % рынка, причем только 20 % всех проданных колясок будет отечественного производства. Почему общая сумма процентов получается меньше 100?

а) варианты решений не являются взаимоисключающими

б) решения не являются исчерпывающими, имеются и другие возможности

в) они относятся к разным развилкам на «дереве решений»

9. Из двух тысяч покупателей, заходящих за день в универмаг, половина заходит в галантерейный отдел. Из этих людей 20 % покупают шампунь, причем 80 % из купивших шампунь покупают импортные средства. Считая, что покупатели не берут несколько флаконов шампуня за один раз, посчитайте, используя «дерево решений», сколько флаконов шампуня отечественного производства продали за день в этом отделе универмага.

а) 40 человек

б) 160 человек

в) 400 человек

АНАЛИЗ ЗАТРАТ

Поскольку прибыль фирмы определяется разницей между выручкой и затратами, анализ затрат не менее важен для наших оценок, чем анализ объема продаж.

Минимальная цена товара определяется затратами на его производство, но сами затраты, в свою очередь, зависят от объема производства, причем затраты на единицу продукции тоже изменяются в зависимости от объема. Существует два различных метода учета и классификации затрат, они используются для разных целей, и имеют свои достоинства и недостатки.

1. Метод включения накладных затрат в себестоимость.

2. Маржинальный метод.

Рассмотрим кратко, чем они отличаются, и как используются на практике.

Маржинальный метод

Согласно этому методу мы делим все затраты на постоянные и переменные, в зависимости от того, что происходит с величиной затрат при изменении объема выпуска.

Переменные затраты – это затраты, которые изменяются прямо пропорционально при небольшом изменении уровня производства.

Постоянные затраты – это затраты, которые не изменяются при небольшом изменении уровня производства.

Пример. В таблице представлены затраты электроэнергии прачечной самообслуживания по дням, с учетом количества клиентов, обслуженных за день.

| Х – число клиентов в день

| 24

| 17

| 29

| 31

| 19

| 35

| 15

| 22

|

| Y – число квт.ч за день

| 27,1

| 18,2

| 31,6

| 32,3

| 19,9

| 36,9

| 16,7

| 24,1

|

На рисунке приведены те же значения в виде точечного графика зависимости расхода электроэнергии от количества обслуженных клиентов. По горизонтальной оси отложены значения числа клиентов, по вертикальной оси – значения расхода энергии за день. Можно провести приближенно прямую линию в соответствии с этими точками, причем сами точки будут лежать не в точности на прямой, а с некоторым разбросом.

Любой график прямой линии характеризуется линейным уравнением у = kх + b.

Если мысленно продолжить график до пересечения с вертикальной осью, то получится расход энергии при отсутствии клиентов, координата этой точки по оси Y равна b. Тангенс угла наклона прямой линии равен k.

Чтобы не вычислять значения b и k по графику вручную, можно воспользоваться стандартными возможностями электронных таблиц Excel. Для этого таблицу, аналогичную приведенной выше, набираем в файле Excel так же в два ряда. Для построения точечного графика верхний ряд значений будет координатами точек по оси Х, а нижний ряд – координатами по оси Y. Выделяем с помощью «мыши» (при нажатой левой клавише) оба ряда цифр. Нажимаем значок построения диаграмм в верхнем меню (трехцветные столбики). Среди стандартных типов диаграмм выбираем тип «точечные». Нажимаем поочередно кнопки «Далее» и «Готово».

Получаем точечный график.

Щелчком правой клавиши «мыши» на точках графика достаем меню формата графика, выбираем в предпоследней строчке вариант «Добавить линию тренда» (тип – линейный, параметры – показывать уравнение на диаграмме). Компьютер рисует прямую линию, проходящую вблизи всех точек графика (методом наименьших квадратов). Уравнение прямой будет показано на графике. В нашем примере оно получается у=1,0299х + 1,1314.

Зная стоимость одного киловатт-часа, можно посчитать затраты фирмы на электроэнергию. Постоянные затраты на электроэнергию будут равны b (стоимость одного киловатт-часа), в то время как переменные затраты на электроэнергию будут равны k (стоимость одного киловатт-часа) х, где х – количество обслуженных клиентов. Понятно, что переменные затраты напрямую связаны с работой стиральных машин, в то время, как постоянные затраты – с освещением помещения.

Если для определения цены товара мы хотим посчитать затраты на одно изделие (т.н. средние затраты), то поделим общие затраты по данному виду продукции на количество выпущенных товаров (услуг). Поскольку полные затраты состояли из переменных и постоянных затрат, то и величина средних затрат будет состоять из средних переменных затрат (переменные затраты, отнесенные к единице изделий) и средней величины постоянных затрат, приходящихся на единицу продукции. Если полные затраты можно было представить в виде у = kх + b, где х – количество единиц продукции, то средние затраты запишутся в виде уср = k + b/х. Отсюда видно, что, в то время как средние переменные затраты будут постоянными, средние постоянные затраты будут уменьшаться с ростом объема производства. Для примера, в нашем случае уср = 1,0299 + 1,1314/х.

Этот график мы также построим в Excel. Для этого наберем в файле Excel строку х из таблицы, приведенной выше. Затем в следующем ряду выделим первую клетку. После этого переместим с помощью мыши курсор в верхнюю часть экрана, где располагается строка формул (сразу после знака "="). Набираем в этой строке с помощью клавиатуры еще один знак =. Затем набираем первый коэффициент (в нашем случае 1,0299 ), ставим знак +, второй коэффициент 1,1314 и знак деления /. После этого перемещаем курсор на первое число х из верхней строки таблицы (в нашем примере это будет число 24 ). В верхней строке формул отобразится положение этой ячейки. Набор формулы закончен, осталось набрать команду ENTER. В первой ячейке второго ряда должно появиться число 1,077.

Эту же формулу можно скопировать и протянуть с помощью «мыши» на остальные ячейки второго ряда. Для этого выделим с помощью «мыши» первую ячейку с уже готовой формулой, нажмем значок копирования в верхнем меню, после чего выделим, удерживая левую кнопку «мыши», остальные, пока пустые ячейки второго ряда и нажмем значок «Вставить».

После этого точечный график строится аналогично предыдущему случаю: выделяются оба ряда, и запускается построение диаграмм.

Коэффициент k, определенный для уравнения линии тренда методом наименьших квадратов, мы будем называть ставкой переменных затрат (средние переменные затраты в себестоимости единицы продукции).

Коэффициент b – наша оценка постоянных затрат.

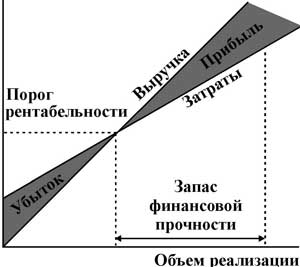

Маржинальный метод учета затрат лежит в основе методики операционного анализа, который в литературе часто называют CVP-анализом (от английских терминов Costs-Volume-Profit, что означает «Затраты-Объем-Прибыль»). Операционный анализ является важной частью управленческого учета. Он помогает принимать обоснованные бизнес-решения по вопросам:

· определения наилучшего объема производства для получения максимальной прибыли;

· целесообразности какого-то вида деятельности»

· стоимости выполнения отдельных заказов;

· формирование портфеля товаров, позволяющего максимизировать прибыль.

Основными понятиями операционного анализа, кроме уже рассмотренных нами понятий постоянных и переменных затрат, являются:

· порог рентабельности (в литературе также встречается как «точка безубыточности» или «уровень нулевой прибыли»)

· запас финансовой прочности (также встречается «запас безопасности»)

· валовая маржа (также встречается «маржинальная прибыль»)

· операционный рычаг (также встречается «операционный леверидж»).

Операционный анализ

Разделение затрат на постоянные и переменные, их пропорции в структуре общих затрат имеют большое значение для деятельности фирмы. Степень изменения прибыли в зависимости от изменения объема реализации продукции при неизменной цене единицы продукта зависит именно от структуры затрат.

Понятие рычага при анализе деятельности фирмы Вам будет встречаться достаточно часто. По аналогии с механикой, в финансах термином «рычаг» или леверидж (от английского слова leverage – рычаг) обозначают такую связь между двумя параметрами, когда при небольшом изменении одного из них, другой параметр меняется более значительно.

Рассмотрим, как меняется прибыль в случае изменения структуры затрат при неизменных полных затратах, составляющих, например, 70 % от выручки. Представим четыре разные фирмы с разной структурой затрат, но одинаковой выручкой и одинаковыми полными затратами. Структура затрат меняется для четырех рассмотренных вариантов, переменные затраты увеличиваются от 20 % до 50 % выручки, соответственно постоянные затраты уменьшаются с 50% до 20% выручки.

Разница между выручкой от реализации и переменными затратами называется валовой прибылью (маржой). В реальных ситуациях очень важно, чтобы валовая маржа превышала постоянные затраты, т.к. только в этом случае появится прибыль.

Таблица А

| Фирма

| Фирма 1

| Фирма 2

| Фирма 3

| Фирма 4

|

| Выручка от реализации, тыс. руб.

| 100

| 100

| 100

| 100

|

| Переменные затраты, тыс. руб.

| 20

| 30

| 40

| 50

|

| Валовая маржа, тыс. руб.

| 80

| 70

| 60

| 50

|

| Постоянные затраты, тыс. руб.

| 50

| 40

| 30

| 20

|

| Прибыль, тыс. руб.

| 30

| 30

| 30

| 30

|

Прибыль фирм одинакова, т.к. полные затраты и выручка одинаковы.

Пусть теперь уровень продаж каждой фирмы снижается на 10 %. Переменные затраты уменьшаются в той же пропорции, постоянные затраты для каждого варианта не меняются.

Таблица Б

| Фирма

| Фирма 1

| Фирма 2

| Фирма 3

| Фирма 4

|

| Выручка от реализации, тыс. руб.

| 90

| 90

| 90

| 90

|

| Переменные затраты, тыс. руб.

| 18

| 27

| 36

| 45

|

| Валовая маржа,тыс. руб.

| 72

| 63

| 54

| 45

|

| Постоянные затраты, тыс. руб.

| 50

| 40

| 30

| 20

|

| Прибыль, тыс. руб.

| 22

| 23

| 24

| 25

|

| % изменения прибыли

| -26,7

| -23,3

| -20,0

| -16,7

|

Последняя строка в Таблице Б считалась по формуле:

| % изменения прибыли

| =

| ([Прибыль из Табл. Б] – [Прибыль из Табл. А]) x 100%

|

|

|

| [Прибыль из Табл. А]

|

Мы видим, что при снижении уровня продаж на 10% прибыль каждой фирмы снижается в процентном отношении гораздо значительнее. При этом, чем больше у фирмы доля постоянных затрат, тем больше процент снижения прибыли.

Справедливости ради надо отметить, что и при увеличении объема реализации на несколько процентов, рост прибыли был бы тоже заметнее при относительно более весомых постоянных затратах в структуре затрат предприятия.

Общее правило таково:

Порог рентабельности

=

| [Цена] x [Пост. затраты]

| |

|

| [Цена] – [Ставка перем. затрат]

|

На рисунке показано, как выглядит порог рентабельности.

На графике порог рентабельности – это значение выручки в точке пересечения линии выручки и линии полных затрат. В этой точке нет ни прибыли, ни убытков.

Если количество реализованных товаров больше, чем необходимо для достижения порога рентабельности, фирма имеет прибыль, и, кроме того, мы говорим, что она имеет запас финансовой прочности, который равен:

[Запас финансовой прочности] = [Выручка] - [Порог рентабельности]

Справедливо важное правило:

Цена товара 150 руб.

Как изменится порог рентабельности для фирмы «А», если при неизменной цене и выручке изменится технология производства, и структура затрат станет другой? (Пожалуйста, посчитайте эту задачу в Excel и постройте график выручки и затрат от объема реализации.)

Цена товара 150 руб.

Выбор схемы налогообложения

Прибыли и убытки

Какую прибыль можно считать удовлетворительной? Это очень важный момент анализа, поскольку цель фирмы – максимизация прибыли. Понятно, что прибыль не будет бесконечно большой, но какие направления деятельности стоит сохранять и развивать, а какие ежедневно «работают против нас»?

Владелец фирмы, даже получив прибыль, вовсе не будет доволен, если отношение прибыли к вложенным средствам ниже, чем банковский процент. И его можно понять, ведь он мог бы, иначе распорядившись своими деньгами, получить больший доход с меньшим риском.

На самом деле бухгалтерская прибыль может быть убытком (хотя таковым не считается), если она ниже уровня так называемой нормальной прибыли.

Нормальная прибыль – это доход, которую мог получить владелец капитала, если бы он вложил средства в другие проекты с тем же уровнем риска.

Та часть прибыли, которая является разницей между бухгалтерской прибылью предприятия и нормальной прибылью, называется экономической прибылью.

Таким образом, экономисты и бухгалтеры по-разному определяют, является ли данный бизнес-проект прибыльным, или он зря связывает активы, которые могли бы использоваться с большей пользой. Владельцы предприятия могут годами платить налог с прибыли, которая с точки зрения любого экономиста является убытком.

Интересную возможность увеличить прибыль предприятия дает использование заемных средств, если таковые удается получить. Мы оценим изменение прибыли при изменении структуры используемого капитала фирмы. Однако, не каждое предприятие сможет получить инвестиции или кредит в банке.

Прежде, чем рассмотреть вопрос об использовании заемного капитала, полезно обсудить проблему рискованности нашего бизнеса.

Оценка рисков

В нашей жизни и, конечно, в экономической действительности, в том числе и при ведении предпринимательской деятельности, всегда присутствует риск.

Войдет ли в моду производимая Вами продукция?

Коэффициент общей

(текущей) ликвидности

=

| Оборотные активы

| |

|

| Краткосрочные обязательства

|

или, на основании балансового отчета предприятия:

{Итог раздела II Бал<