Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Интересное:

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

Согласно главе 26.2 Налогового кодекса Российской Федерации организациями с численностью не более 100 человек, годовой выручкой в 2008 году не более 26.8 млн. рублей (эта величина ежегодно индексируется) и остаточной стоимостью основных средств не более 100 млн. рублей может применяться упрощенная система налогообложения (УСН).

Не вправе применять упрощенную систему налогообложения:

· организации, имеющие филиалы или представительства;

· банки и страховщики;

· негосударственные пенсионные фонды;

· инвестиционные фонды;

· профессиональные участники рынка ценных бумаг;

· ломбарды;

· организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

· организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

· нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

· организации, являющиеся участниками соглашений о разделе продукции;

· организации, в которых доля участия других организаций составляет более 25 процентов;

· бюджетные учреждения;

· иностранные организации;

Вновь созданная организация вправе подать заявление о переходе на УСН в пятидневный срок (5 рабочих дней) с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет (свидетельство о присвоении ИНН). В этом случае организация вправе применять упрощенную систему налогообложения с даты постановки на учет. На практике заявление о переходе на УСН подается одновременно с документами на регистрацию в регистрационный орган, так как регистрационный орган регистрирует фирму обычно на следующий день после подачи документов, а выдает документы только на седьмой день.

Единый налог согласно упрощенной схеме налогообложения заменяет собой сразу четыре различных налога:

· налог на прибыль для организаций и налог на доходы физических лиц для индивидуальных предпринимателей;

· налог на имущество организаций и на имущество физических лиц для индивидуальных предпринимателей (в отношении имущества, используемого для предпринимательской деятельности);

· единый социальный налог (ЕСН).

Организации и индивидуальные предприниматели, применяющие УСН, не признаются плательщиками налога на добавленную стоимость (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ).

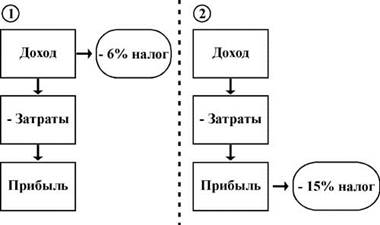

Субъект хозяйственной деятельности, применяющий УСН, может, по своему желанию, выбрать один из двух объектов налогообложения:

1) доходы (ставка налога составляет 6%);

2) доходы, уменьшенные на величину понесенных расходов (ставка налога 15%).

Выбранный объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала применения УСН.

Обе схемы налогообложения показаны на рисунке:

Раз у нас есть возможность выбрать любой вариант, надо решить, в какой ситуации какая схема предпочтительнее.

Посчитаем, какая прибыль остается в распоряжении субъекта хозяйственной деятельности, в том случае, если он выбирает в качестве объекта налогообложения доходы.

П(д) = [Доход] x (1 - 0,06)-[Затраты] = [Доход] x 0,94 - [Затраты]

Здесь под термином [Затраты] мы имеем в виду полные затраты фирмы.

Если же предприятие выберет в качестве объекта налогообложения доходы, уменьшенные на величину расходов, то у него остается:

П(д-р) = ([Доход] - [Затраты]) x (1-0,15) = [Доход] x 0,85 - [Затраты] x 0,85.

Вычтем из одного уравнения другое:

П(д) - П(д-р) = [Доход] x 0,09 - [Затраты] x 0,15

Прибыль фирмы П(д) при налоге с объектом налогообложения доходы будет больше прибыли при налоге объектом налогообложения доходы, уменьшенные на величину расходов, если:

[Доход] x 0,09 - [Затраты] x 0,15 > 0

или

[Затраты] / [Доход] < 0,6.

Значит, в случае, если затраты фирмы составляют меньше 60% доходов, при данных ставках выгоднее платить налог по ставке 6%.

Если построить графики П(д) и П(д-р), полученные при разных значениях затрат, видно, что чем ближе затраты к 60 % отметке, тем меньше разница в прибыли, связанная с выбором схемы налогообложения.

Подводя итоги, можно сказать, что первый объект налогообложения (доходы) подходит для низкозатратных видов бизнеса, таких, как различные виды работ и услуг.

Для производства и торговли, ввиду значительных затрат, более выгодным будет второй объект налогообложения (доходы за вычетом расходов).

Задание. Пожалуйста, постройте такой график в Excel, по формулам П(д) и П(н), задав доход 100 % и меняя затраты от 20 % до 80 %.

Задание. Пожалуйста, постройте такой график в Excel, по формулам П(д) и П(н), задав доход 100 % и меняя затраты от 20 % до 80 %.

С особенностями налогообложения Вы можете также познакомиться подробно в модуле «Налогообложение малого бизнеса».

Прибыли и убытки

Какую прибыль можно считать удовлетворительной? Это очень важный момент анализа, поскольку цель фирмы – максимизация прибыли. Понятно, что прибыль не будет бесконечно большой, но какие направления деятельности стоит сохранять и развивать, а какие ежедневно «работают против нас»?

Владелец фирмы, даже получив прибыль, вовсе не будет доволен, если отношение прибыли к вложенным средствам ниже, чем банковский процент. И его можно понять, ведь он мог бы, иначе распорядившись своими деньгами, получить больший доход с меньшим риском.

На самом деле бухгалтерская прибыль может быть убытком (хотя таковым не считается), если она ниже уровня так называемой нормальной прибыли.

Нормальная прибыль – это доход, которую мог получить владелец капитала, если бы он вложил средства в другие проекты с тем же уровнем риска.

Та часть прибыли, которая является разницей между бухгалтерской прибылью предприятия и нормальной прибылью, называется экономической прибылью.

Таким образом, экономисты и бухгалтеры по-разному определяют, является ли данный бизнес-проект прибыльным, или он зря связывает активы, которые могли бы использоваться с большей пользой. Владельцы предприятия могут годами платить налог с прибыли, которая с точки зрения любого экономиста является убытком.

Интересную возможность увеличить прибыль предприятия дает использование заемных средств, если таковые удается получить. Мы оценим изменение прибыли при изменении структуры используемого капитала фирмы. Однако, не каждое предприятие сможет получить инвестиции или кредит в банке.

Прежде, чем рассмотреть вопрос об использовании заемного капитала, полезно обсудить проблему рискованности нашего бизнеса.

Оценка рисков

В нашей жизни и, конечно, в экономической действительности, в том числе и при ведении предпринимательской деятельности, всегда присутствует риск.

Войдет ли в моду производимая Вами продукция?

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Особенности сооружения опор в сложных условиях: Сооружение ВЛ в районах с суровыми климатическими и тяжелыми геологическими условиями...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!