Чтобы понять, как формируется рыночная оценка акций, необходимо рассмотреть ее составляющие. В этом разделе мы подробно остановимся на оценке акций фондовым рынком, и нам придется использовать профессиональный жаргон. Если вы знаете значение всех терминов, можете пропустить этот раздел. Если нет, то я объясню вам их смысл.

Возьмем фразу «Коэффициент Р/Е, рассчитанный на основе прибыли за последние 12 месяцев (один год, три года, пять лет, десять лет)». Существует множество различных коэффициентов, являющихся отношением цены акции к какому‑либо финансовому показателю («цена/денежный поток», «цена/балансовая стоимость», «цена/продажи», «цена/квадратный метр» и т. п.).

Сперва мы должны разобраться, что означает коэффициент «цена/прибыль» (Р/Е). Под ценой, как правило, понимают курс акции или значение индекса на определенную дату. Этот показатель обычно постоянный. Единственным исключением являются данные Роберта Шиллера (относительно индексов DJIA, S&P, цен, прибыли, дивидендов, CPI), размещенные на его веб‑сайте (www.econ.yale.edu/~shiller/); на них я часто ссылаюсь в своей книге. Шиллер использует не заключительную цену акции в определенный месяц, а среднее значение цены за весь месяц. Он подчеркивает, что инвесторы покупают акции в течение всего месяца, а не только в последний день во время закрытия торговой сессии. Следовательно, средняя цена за месяц – более корректный показатель изменений курса.

В коэффициентах с ценой P в числителе сильнее всего колеблется знаменатель. В коэффициенте P/E «цена/прибыль» в знаменателе могут стоять средние показатели прибыли за различные промежутки времени, о чем дополнительно сообщается говорящим. (Например, можно найти отношение цены акции к средней прибыли компании за последние 12 месяцев, пять лет и т. д.)

Зачем при подсчете коэффициента Р/Е использовать средние значения прибыли за десять, пять лет и три года? Чтобы исключить краткосрочные колебания курсов. Годичные колебания этого коэффициента связаны с естественной цикличностью экономики. Маржа корпоративной прибыли может достигать небывало высоких или низких значений, и средний показатель за год нередко дает неверное представление относительно потенциально возможной прибыли от акций или индекса. Чтобы решить эту проблему, исследователи часто берут для рассмотрения более долгий период, поскольку промежуток в несколько лет обычно охватывает по крайней мере часть экономического цикла, и краткосрочные колебания в меньшей степени влияют на получаемые данные.

«Маневры» коэффициентов Р/Е или снижение ниже среднего

Где мы находимся сейчас? Я ужасно не хочу быть тем человеком, который сообщает плохие новости в начале 2007 г., однако сегодня, когда последний бычий рынок 1982–2000 гг. давно позади, оценка акций рынком по‑прежнему высока.

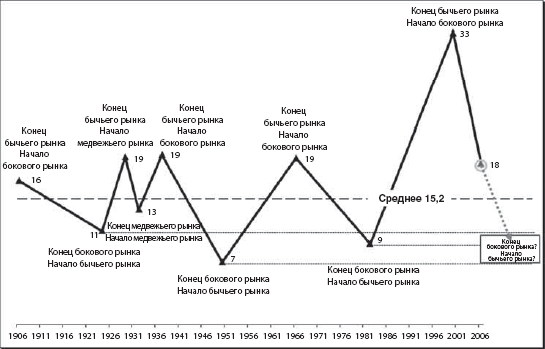

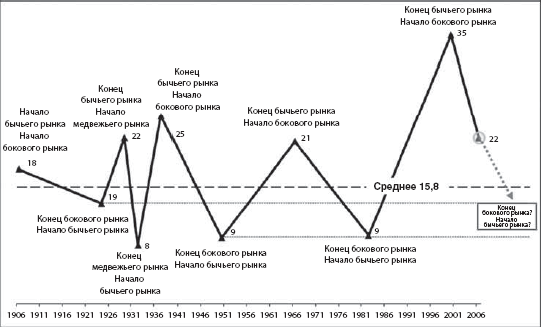

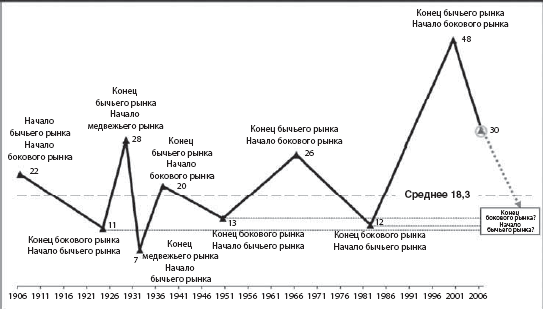

Кто‑то, возможно, скажет, что, рассчитывая коэффициент Р/Е на основе показателя прибыли лишь за один отрезок времени (например, за последние 12 месяцев), мы получим неполную, ошибочную картину, поскольку ее легко могли исказить какие‑либо однократные события. Я с этим согласен. Поэтому, чтобы избавиться от каких бы то ни было сомнений, я вычислил коэффициенты Р/Е на основе показателей прибыли за различные промежутки времени (один, три года, пять и десять лет) и представил полученные данные на рисунках 3.5, 3.6, 3.7 и 3.8.

Долгосрочный бычий тренд 1982–2000 гг. завершился (а боковой тренд 2000 – предположительно 2020 гг. начался) с самым высоким коэффициентом Р/Е по сравнению с любым другим бычьим трендом в ХХ в. Самым высоким! В 2000 г. коэффициент Р/Е индекса S&P 500 был равен 33 (за последний отчетный год), 35 (за последние три года), 37 (за последние пять лет) и 48 (за последние десять лет ).

Рис. 3.5. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последний отчетный год)

Рис. 3.6. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей прибыли за последние три года)

Рис. 3.7. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последние пять лет)

Рис. 3.8. Снижение коэффициентов Р / Е ниже среднего: коэффициенты Р / Е для акций S&P 500 на начало / конец экономического цикла (рассчитаны на основе показателей за последние десять лет)

Чем выше рыночная оценка акций на начало бокового рынка, тем вероятнее, что боковой тренд будет более долгим. Постепенное снижение высоких коэффициентов Р/Е до уровня ниже среднего занимает больше времени при условии, что темпы экономического роста не сильно меняются по сравнению с теми, которые наблюдались в прошлом (подробнее мы остановимся на этом вопросе всего через несколько страниц).

Даже в конце 2006 г., когда инвесторы уже почти шесть лет получали очень маленькие или нулевые доходы от индексов широкого рынка, коэффициенты Р/Е индекса S&P 500 (рассчитанные на основе средней прибыли за последний год, три года, пять и десять лет) незначительно отличались от показателей, с которых начинались предыдущие боковые рынки.

Таким образом, несмотря на то что в ХХ в. боковые рынки длились от 13 до 18 лет, нынешний боковой тренд, судя по всему, будет более долгим.

Наконец, как видно на рисунке 3.4, коэффициент Р/Е, рассчитанный как отношение цены акции к корпоративной прибыли за последний год, занижен (поскольку значение прибыли завышено). Учитывая, что маржа прибыли колеблется на небывало высоком уровне и, скорее всего, начнет снижаться до среднего и даже ниже среднего уровня, это приведет к уменьшению прибыли в соотношении «цена/прибыль».

Рыночная оценка акций вряд ли будет справедливой – такого никогда не было, по крайней мере в ХХ в. Отрицательные эмоции, которые накапливаются на рынке со времен предыдущего бычьего тренда, приведут к падению курсов намного ниже внутренней стоимости акций, как это постоянно происходило в прошлом. На рисунках 3.5–3.8 видно, что в конце каждого бокового рынка, которые случались в ХХ столетии, коэффициенты Р/Е были существенно ниже средних.

Дело не в экономике, не в прибыли и не в инфляции. Тогда в чем? В рыночной оценке! Значение – и немалое – имеет исходная оценка акций

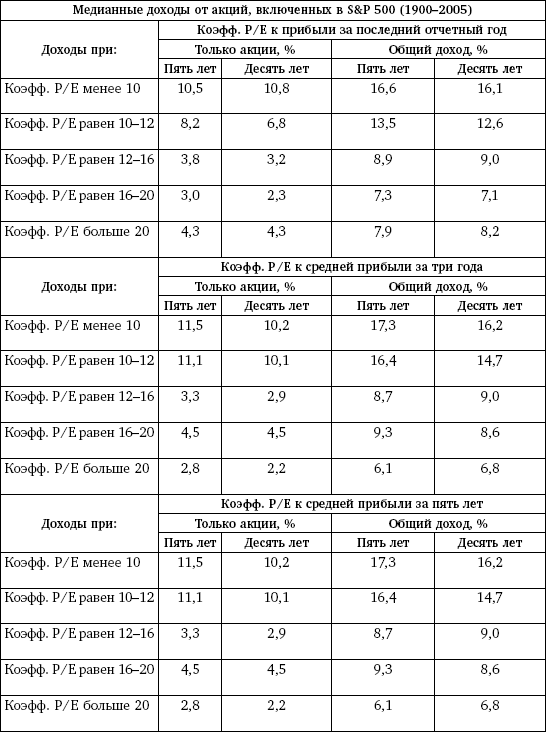

Мы только что сказали, что в конце 2006 г. американский фондовый рынок по‑прежнему высоко оценивал торгуемые на нем акции. Почему это важно? Исходная оценка акций – это один из самых значимых факторов, определяющих будущие доходы от акций. Данные, приведенные в таблице 3.5, убедительно доказывает это утверждение. Я подсчитал медианные годовые ставки доходности индекса S&P 500 только для акций и для акций вместе с дивидендами за пять и десять лет и затем разделил их в зависимости от значений коэффициента Р/Е на момент покупки. Это исследование охватывает период с 1900 по 2005 г. Не надо быть экспертом, чтобы увидеть четкую зависимость между коэффициентами Р/Е на момент инвестирования и доходами (от акций и/или от акций и дивидендов), которые получит инвестор через пять или десять лет.

Таблица 3.5. Исходные коэффициенты Р / Е имеют большое значение!

Чем ниже коэффициент Р/Е, тем выше доходы, и чем выше коэффициент Р/Е, тем ниже доходы. Это утверждение справедливо, когда коэффициент Р/Е рассчитывается как отношение цены акции к корпоративной прибыли за последние 12 отчетных месяцев, три года и пять лет. Если на момент покупки акций коэффициент Р/Е ниже среднего (менее 12), это на руку инвестору, поскольку увеличение соотношения между ценой и прибылью становится источником дополнительных доходов (помимо прироста прибыли и дивидендного дохода). Но если на момент покупки коэффициент Р/Е выше среднего (более 16), это играет против инвестора, так как уменьшение соотношения цена/прибыль сокращает доходы.

Все еще не верите? На рисунке 3.9 я привожу подробный анализ источников прироста/падения стоимости акций во время каждого долгосрочного тренда, случавшегося в ХХ в.

Очевидно, что:

• на бычьем рынке увеличение коэффициентов Р/Е было «попутным ветром», подстегивающим рост доходов от акций. Именно из‑за них доходность акций стала двузначной;

• на боковых и медвежьем рынках коэффициенты Р/Е стали «встречным ветром». Именно из‑за них инвесторы получили ничтожные доходы. Уменьшение коэффициентов Р/Е во время боковых и медвежьего трендов стало расплатой инвесторов за чрезмерно высокие доходы, полученные в результате увеличения коэффициентов Р/Е на предшествующем бычьем рынке.