Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Топ:

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов...

Интересное:

Подходы к решению темы фильма: Существует три основных типа исторического фильма, имеющих между собой много общего...

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

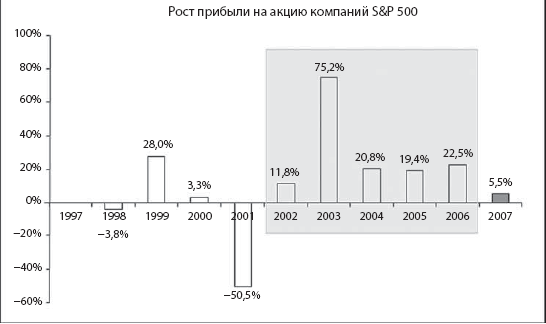

Корпоративная прибыль проиграла гонку ВВП. Вопреки распространенному мнению, в ХХ в. прибыль компаний увеличивалась не быстрее номинального ВВП. На самом деле, если сравнить рост ВВП и прибыли по десятилетиям (табл. 3.2), станет очевидно, что рост прибыли компаний, входящих в индекс S&P 500, обогнал рост ВВП всего однажды – в 1990‑е гг., когда номинальный ВВП увеличился на 5,6 %, а прибыль таких компаний – на 7,1 %. По этой причине, а также из‑за сверхбыстрого увеличения прибыли в середине 2000‑х гг. многие инвесторы стали считать, что в будущем рост прибыли, скорее всего, превзойдет рост номинального ВВП.

С 2002 по 2005 г., после сильного падения прибыли в 2001 г., прибыль компаний, включенных в индекс S&P 500, стала быстро увеличиваться, значительно обгоняя рост ВВП, равный 5,4 %. Многих инвесторов этот неожиданный факт застал врасплох.

Как видно на рисунке 3.3, в 2004 и 2005 гг. прибыль компаний S&P 500 выросла более чем на 20 %, а в 2006 г. – еще на 6 %. Ошеломляющий рост корпоративной прибыли превысил темпы роста ВВП, который в 2004 г. достиг 7 %, а в 2005 и 2006 гг. несколько снизился.

Сверхбыстрый рост прибыли после 2002 г. объясняется двумя причинами.

Во время рецессии 2001 г. прибыль компаний, включенных в индекс S&P 500, уменьшилась наполовину. В основе последующего роста лежали сниженные начальные показатели (рис. 3.3).

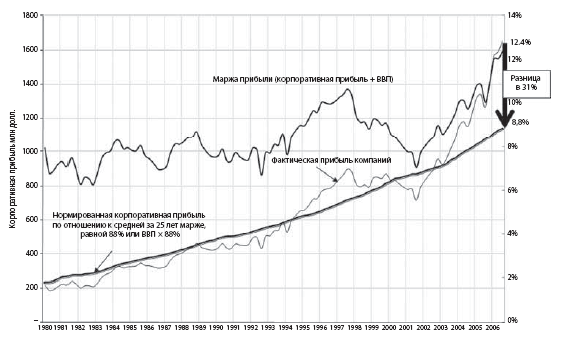

После 2003 г. рост объяснялся увеличением маржи прибыли до уровня выше среднего (рис. 3.4). Как мы скоро узнаем, подобный рост носит ограниченный характер.

Маржа прибыли

Маржа прибыли – это, наверное, один из тех финансовых показателей, которые чаще других возвращаются к средним значениям, и если маржа не стремится к среднему, то с капитализмом что‑то случилось. Если высокая прибыль не привлекает конкурентов, то что‑то не так со всей системой, и она неправильно функционирует.

|

|

Джереми Грэнтем, Barron’s

Возможно, сейчас новый период, когда прибыль компаний растет быстрее ВВП. Связующим звеном между этими двумя показателями является маржа прибыли. Судя по всему, причиной колоссального роста прибыли компаний стало увеличение маржи прибыли с 7 % на конец III квартала 2001 г. до впечатляющих 12,4 % в III квартале 2006 г. (рис. 3.4). По мере того как растет маржа прибыли, компании оставляют у себя все больше и больше выручки от продаж, что ведет к увеличению прибыльности. Сравним показатели разных лет: с 1981 по 2006 г. средняя маржа прибыли американских компаний составляла приблизительно 8,8 %, т. е. на 3,6 % меньше, чем в конце 2006 г.

Может быть, это таким образом окупаются миллиарды долларов, вложенные в увеличение производительности в 1990–2000‑х гг.? Неужели настала новая эра, когда компании добиваются высокой эффективности с помощью новейших технологий? Экономика перешла на новую ступень развития, для которой характерна более высокая маржа прибыли? Ответ на все вопросы – «нет».

Ошибка композиции

Огромные инвестиции американских компаний в новые технологии не пропадают даром. Благодаря инновациям они стали работать более эффективно, производить больше продукции с меньшими затратами (повысили производительность). Это хорошая новость. Плохая новость в том, что новейшие технологии доступны всем. Oracle, например, продаст свое программное обеспечение любой компании, которая в состоянии написать Oracle на многомиллионном чеке. Это как раз тот случай, когда с легкостью можно допустить так называемую ошибку композиции (что правильно для частного, может быть неправильно для целого). Хотя благодаря новым технологиям компания, которая первая вложила в них средства, может уменьшить свои расходы и стать более конкурентоспособной, другие компании не будут смотреть, как их «денежный пирог» ест более успешный конкурент. Тех, кто будет почивать на лаврах, вытеснят из бизнеса. Другие будут приспосабливаться, выписывая чеки на огромные суммы для Oracle или Microsoft, и в конечном счете догонят конкурентов, лишив их высокой маржи. Таким образом, утверждение, справедливое для одной компании, неверно для отрасли в целом.

|

|

Рис. 3.3. Прирост прибыли компаний, включенных в индекс S&P 500

Источник: Standard & Poor’s Compustat (значения EPS за 2006 и 2007 гг. носят оценочный характер)

Как бы мы ни хотели верить в то, что новые технологии, повышающие производительность, увеличивают прибыльность компаний, история говорит об обратном. К примеру, когда‑то Wal‑Mart изменила ситуацию в розничном бизнесе, установив революционные (на тот момент) системы управления запасами и распределения. Благодаря сокращению расходов компания смогла снизить цены для потребителей и вытеснить с рынка менее эффективных конкурентов.

Рис. 3.4. Будущее корпоративной прибыли: прибыль в соотношении «цена / прибыль»

Источник: Бюро экономического анализа, США (http://www.bea.gov)

Однако сегодня технологии, используемые Wal‑Mart, доступны любой корпорации, которая хочет выжить в современном розничном бизнесе. Даже такие компании, как Dollar General, магазины которой по площади не больше нескольких туалетов в супермаркете Wal‑Mart, подписали крупные договоры с Manhattan Associates и установили системы непрерывной инвентаризации и автоматического заказа товаров. Эти инвестиции позволят компании остаться на рынке и выжить в новой конкурентной среде, но вряд ли помогут ей намного увеличить маржу по сравнению с нынешним уровнем.

Одним словом, рост прибыли, скорее всего, уже достиг своего предела, по крайней мере в части, связанной с новыми технологиями, которые компании внедряли последние 10 лет. Может быть, в дальнейшем мы станем свидетелями новых технических прорывов, которые приведут к увеличению прибыли, однако это займет не одно десятилетие и станет лишь временным (подчеркиваю – временным) стимулом для увеличения маржи прибыли компаний.

Должны ли инвесторы беспокоиться из‑за небывало высокой маржи?

На рисунке 3.4 также показано, какой была бы корпоративная прибыль, если бы маржа всегда оставалась на среднем уровне, т. е. показана нормированная прибыль. Я взял 8,8 % (среднерыночная маржа прибыли за последние 25 лет) и умножил на ВВП. Как видим, каждый раз, когда корпоративная прибыль (маржа прибыли) становилась выше нормированной, она начинала изменяться в обратном направлении. На графике также видно, что в начале 2007 г. маржа все еще колеблется на уровне выше среднего. Если она начнет снижаться и остановится на среднем значении, то корпоративная прибыль упадет на 31 %.

|

|

В 2007 г. оценка фондового рынка выше, чем может показаться. Рано или поздно маржа вернется на средний статистический уровень, и рост корпоративной прибыли либо замедлится (к разочарованию аналитиков с Уолл‑стрит), либо начнет снижаться, увлекая вниз показатель прибыли E, т. е. знаменатель в коэффициенте Р/Е. Инвесторы, вкладывающие средства в индексы широкого рынка, могут оказаться в неприятной ситуации, когда дешевый рынок неожиданно подорожает. Если маржа прибыли вернется к средним значениям, которые наблюдались последние 25 лет, корпоративная прибыль также снизится. (Примечание: это может стать толчком к началу следующего цикличного медвежьего рынка; инвесторы привыкли к двузначному росту прибыли, но вместо этого он будет снижаться или стагнировать.)

Мы не будем затрагивать макроэкономические аспекты, но почему все вышесказанное имеет большое значение для инвесторов, которые владеют отдельными акциями? Дело в том, что компании, у которых нет устойчивого конкурентного преимущества («рва с водой» вокруг бизнеса, как говорит Уоррен Баффетт), не смогут долго получать прибыль от более высокой производительности. Ее сведет на нет рыночная конкуренция, и их маржа прибыли уменьшится. Вы владеете акциями одной из таких компаний? Я настоятельно рекомендую вам обратить внимание на компании с небывало высокой маржей и изучить конкурентную среду, в которой они работают, а также имеющиеся у них устойчивые конкурентные преимущества2.

Рост ВВП, скорее всего, обгонит темпы роста корпоративной прибыли в течение следующих нескольких лет, поскольку маржа прибыли начала снижение до среднего уровня, увлекая за собой прирост прибыли.

|

|

|

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!