После нескольких месяцев отчаяния Ливермор наконец нашел в себе силы проанализировать свои действия, чтобы понять, какую именно ошибку он допустил. На этот раз ему пришлось заглянуть внутрь себя и разобраться в своих чувствах и эмоциях… Почему он позволил себе с такой легкостью отказаться от всех своих принципов биржевой игры, от созданных им самим теорий и закономерностей, которые ему удалось постичь с таким трудом? Необдуманное поведение привело его к финансовому и моральному краху. Почему он так поступил? Теперь он наконец осознал, что причиной всему было его тщеславие, его раздутое эго… Одержанная им невероятная победа, когда он за один день заработал более миллиона долларов, подкосила его. Он мог стойко перенести любое поражение – ведь он повидал их немало, – но оказался не в состоянии справиться с обрушившимся на него успехом.

Ричард Смиттен (Jesse Livermore: The World's Greatest Stock Trader) [3]

Эта глава посвящена эмоциональному состоянию инвесторов на бычьем, медвежьем и боковом рынках. Как упоминалось в главе 1, эмоциональная составляющая имеет большое значение, поскольку, по нашему мнению, именно она способствует формированию долгосрочных трендов.

Эйфория растущего рынка

Рост цен на бычьем рынке вызывает у инвесторов состояние эйфории и безграничного оптимизма, в результате чего они перестают трезво оценивать ситуацию и забывают о законах логики.

Чем дольше период роста рынка, тем бо́льшую уверенность обретают инвесторы, ожидая, что их прибыль продолжит расти. На начальной стадии бычьего рынка инвестиции рассматриваются лишь в качестве способа приумножения средств, отложенных на пенсию, затем они превращаются в азартную игру, и, наконец, для некоторых игроков торговля на бирже становится единственным видом деятельности. И хотя порог риска инвесторов (допустимая степень неопределенности относительно возможной прибыли или потерь) остается неизменным, по мере продолжения удачных сделок их чувство риска притупляется, и даже самые осторожные игроки начинают идти навстречу опасности. Как говорят трейдеры, на бычьем рынке каждый – победитель.

К моменту, когда длительный период роста достигает своего пика, инвесторы перестают воспринимать торговлю акциями как деятельность, сопряженную с определенной долей риска: пережив череду значительных выигрышей, они забывают о старых потерях. (О каком риске вообще может идти речь, если акции постоянно растут?) Эта так называемая рисковая амнезия характерна не только для фондовых рынков. Она неоднократно имела место на рынках других активов: тюльпанов в Нидерландах в 1630‑х гг., (да, именно тюльпанов – кто бы мог подумать, что цветы тоже могут выступать в качестве актива!), болотистых земель во Флориде в 1920‑х гг., нефти и золота в 1970‑х гг., бросовых облигаций в 1980‑х гг., недвижимости в первые годы XXI в. и на сырьевых рынках начиная с 2006 г.

На последних этапах развития бычьего рынка начинает действовать подход «на этот раз все иначе». Трудно забыть, как на пике интернет‑пузыря в конце 1990‑х гг. некоторые новоявленные интернет‑гуру заявляли, что виртуальную компанию невозможно оценить с помощью традиционных методов. Вместо денежных потоков и прибыли на акцию они предлагали анализировать количество просмотров, кликов и другие неэкономические и не имеющие никакого отношения к рентабельности показатели. Все мы знаем, чем это закончилось. Опыт показал, что денежные потоки и рентабельность играют далеко не последнюю роль, и это касается всех классов активов. Однако время от времени подход «на этот раз все иначе» снова одерживает верх – у нас никак не получается учиться на своих ошибках1.

Как ни прискорбно это признавать, инвесторы на бычьем рынке в конечном итоге остаются с огромным количеством сильно переоцененных акций на руках. Активы в затронутых «пузырем» секторах рынка торгуются по астрономическим ценам. Для того чтобы обосновать такие цены, потребовался бы телескоп «Хаббл» (еще один метод оценки активов?) – настолько они оторваны от действительности. Кроме того, у игроков складывается ощущение, что баснословные доходы от биржевых операций – нечто само собой разумеющееся, поэтому в дальнейшем это приводит к горькому разочарованию.

Возьмем, к примеру, Кенни (имя изменено). Кенни – обычный настильщик ковров и хорошо знает свое дело. У него своя небольшая компания, он много работает и откладывает каждый пенни. Я повстречал его в конце 1999 г. в доме своего друга, где Кенни как раз заканчивал укладывать ковер. Как только ему стало известно, что я «зарабатываю на хлеб, торгуя акциями» (цитата), он сообщил мне, что в недалеком будущем собирается уйти с работы. «Я миллионер», – заявил Кенни, пояснив, что у них с женой имеются сбережения в пару сотен тысяч долларов. У нее была индивидуальная пенсионная программа в паевом инвестиционном фонде, доходность которой в последние пять лет превышала 20 %; его пенсионные накопления были вложены в акции пяти компаний: Oracle, Cisco Systems, Sun Microsystems, Microsoft и Intel – фантастическая пятерка. Его друг‑брокер сказал, что это акции, которые он просто обязан приобрести (обязан здесь ключевое слово). По скромным подсчетам Кенни, лет через пять его сбережения должны были вырасти до одного миллиона долларов (в своих расчетах он исходил из предположения, что темпы роста будут такими же «скромными», как в предыдущие пять лет).

«Я долгосрочный инвестор. Я просто покупаю их (акции фантастической пятерки) каждый месяц. Если цена на акции падает, я покупаю их немного больше, как на распродаже». Кенни поинтересовался моим мнением, но на самом деле оно не имело для него значения, поскольку он уже выбрал свою инвестиционную стратегию. У него были самые лучшие акции, о которых все вокруг только и говорили, и остальное было неважно. Он не хотел даже слышать о том, что цена на акции явно завышена, ведь это были акции самых успешных компаний, о которых не переставали писать в деловых журналах. Да и что я вообще смыслил в этом вопросе? Мои доводы о том, что хорошая компания и хорошие акции – не одно и то же (речь об этом пойдет в главе 8), остались без внимания. Кенни не хотел даже слышать о том, что его инвестиции недостаточно диверсифицированы: вклад в ПИФе и инвестицию значительной доли сбережений в чрезвычайно переоцененные акции пяти технологических гигантов едва ли можно назвать хорошо диверсифицированным портфелем. Мне также не удалось убедить его, что данный им прогноз доходности вложений не имеет под собой никаких оснований. Кенни точно знал, что ему следует делать, и был абсолютно уверен в правильности выбранной им стратегии, ведь до сих пор она полностью себя оправдывала.

Действия Кенни представляют собой пример типичного поведения инвестора на пике бычьего рынка. Кенни не одинок – на рынке в то время были (и остаются сегодня) миллионы таких Кенни, которые по мере продолжения роста цен перестают трезво оценивать ситуацию. Доход – вот главное слово в словаре инвестора на бычьем рынке, тогда как риск – это лишь странное слово из четырех букв, значение которого многие успели позабыть. Однако на медвежьих и боковых рынках все обстоит совсем иначе.

Депрессия медвежьего рынка

В периоды длительного падения цен складывается противоположная ситуация. Оптимизм участников бычьего рынка превращается в пессимизм, эйфория уступает место чувству глубокой тоски. За время растущего рынка инвесторы привыкли покупать в моменты снижения цен. На первых этапах медвежьего рынка они по инерции продолжают делать то же самое, однако на этот раз, как правило, чем больше покупают, тем больше негативных эмоций испытывают (поскольку большинство сделок по покупке заканчивается потерей вложенных средств). Снижение цен, которое, как они полагают, является лишь временным отступлением назад, на деле оказывается очередной ступенью на пути долгосрочного падения, а значит, разочарование инвесторов растет.

Порог риска игроков остается неизменным, однако чувство риска значительно обостряется. Даже самый незначительный и маловероятный риск, который раньше просто остался бы незамеченным, разрастается в головах инвесторов, делающих, образно говоря, из мухи слона. Падающий рынок лишает многих как денежных средств, так и уверенности в себе. В конечном итоге инвесторы или со значительными потерями полностью закрывают свои позиции, или перестают предпринимать какие‑либо действия, предоставляя событиям идти своим ходом. Непрочитанные ежемесячные отчеты из ПИФов и брокерских компаний отправляются из почтового ящика прямиком в мусорную корзину, поскольку игроки не хотят лишних напоминаний о своем крахе. Цены достигают предела падения.

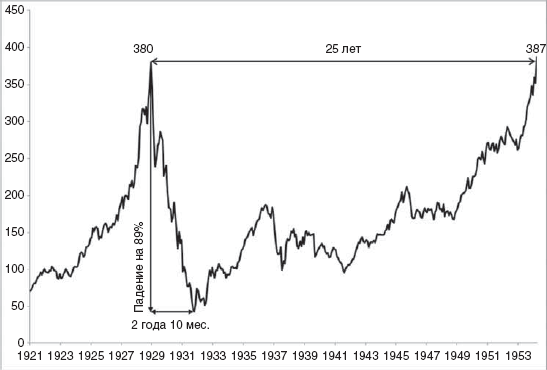

Медвежьи рынки сеют ужас среди инвесторов и накладывают отпечаток на психологию биржевой игры последующих поколений трейдеров, навсегда изменяя их отношение к рынку акций. До сих пор можно услышать истории о людях, которые пережили Великую депрессию и с тех пор отказываются покупать акции, храня все свои сбережения в облигациях Казначейства, золоте или наличных, закопанных у них во дворе (или спрятанных под матрасом). Акции, приобретенные накануне падения рынка в 1929 г., вернулись на уровень до начала их падения лишь через 25 лет.

Все долгосрочные падающие рынки, зафиксированные в XX столетии в США, за исключением обвала рынка в 1929 г., на самом деле можно отнести к разряду боковых (это заблуждение встречается довольно часто).

Хотя, как вкратце упоминалось в главе 1, падение 1929 г. нельзя назвать долгосрочным, поскольку оно продлилось менее трех лет, я считаю возможным рассматривать его вследствие присущих ему особенностей как долгосрочный падающий рынок. Как показано на рисунке 2.1, это был настоящий медвежий рынок, поскольку за 2 года 10 месяцев цены упали на 89 %. С тех пор в США ни разу не происходило ничего сравнимого по масштабам с этим падением. Обвалу рынка предшествовал значительный рост – в течение пяти лет рынок вырастал в среднем на 18,5 % в год. Однако вследствие неадекватной (по меньшей мере) политики Федеральной резервной системы вполне естественная, хотя и слегка преувеличенная коррекция после затянувшегося периода роста превратилась во внезапный обвал рынка. «Фактически Федеральная резервная система продолжала бороться с инфляционной лихорадкой больной экономики США еще долго после того, как ее пациент начал замерзать от величайшей дефляции в истории страны»2.

Фондовый рынок негативно реагирует как на более высокий, чем ожидалось, уровень инфляции, так и на любые признаки дефляции. Федеральная резервная система США способна противостоять инфляции с бо́льшим успехом, чем дефляции, поскольку располагает для этого более разнообразными кредитно‑денежными инструментами. Именно по этой причине со времен Великой депрессии Федеральная резервная система всегда старалась предпринимать упреждающие шаги по борьбе с дефляцией при первых признаках ее возникновения, даже если чрезмерное увеличение денежной массы могло привести к повышению темпов инфляции.

Рис. 2.1. Падение промышленного индекса Dow Jones (Dow Jones Industrial Average) в 1929 г.

«Образцовый» долгосрочный падающий рынок в Японии

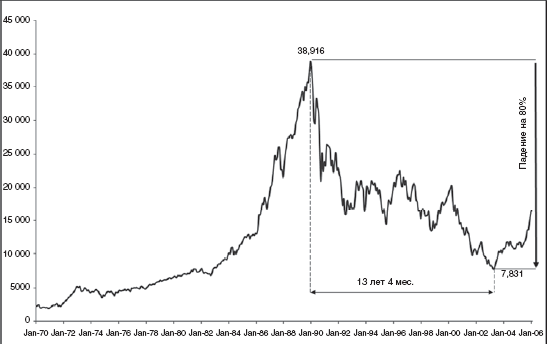

Если говорить о других странах, то похожая ситуация наблюдалась в экономике Японии. Падение цен на японском рынке, которое продлилось 13 лет (рис. 2.2), – печальное доказательство неспособности центрального банка эффективно бороться с дефляцией. Японской индекс Nikkei 225 упал на 80 % по сравнению с высокими отметками, установленными в 1989–1991 гг., пока не достиг предела падения в 2003 г. В течение более 10 лет страна боролась с дефляцией, вызванной глубоким банковским кризисом из‑за невозврата кредитов, который начался после обвала рынка недвижимости.

Во второй половине 1980‑х гг. экономика Японии стабильно росла при низком уровне инфляции и политике правительства по планомерному увеличению денежной массы. Для банков наступил период расцвета, поскольку в условиях растущей экономики и низкой инфляции объемы вкладов постоянно увеличивались. Полагая, что эра экономического благополучия продолжится, банки начали выдавать больше кредитов под залог недвижимости. Сильная экономика страны и доступное финансирование привели к росту цен на недвижимость, в результате чего строительные компании начали брать больше новых ссуд, которые банки давали им с большой охотой под залог имущества3.

Рис. 2.2. Долгосрочное падение японского индекса Nikkei 225

Затем, в 1990‑х гг., мыльный пузырь японского рынка недвижимости лопнул, и цены на нее начали падать. Компании, оказавшиеся в больших долгах, были не в состоянии вернуть полученные кредиты в связи со значительным снижением стоимости имущества, заложенного в качестве обеспечения. Количество безнадежных кредитов росло. Активы банков начали обесцениваться, вынуждая их привлекать новые кредиты и продавать акции, в результате чего активы обесценивались еще сильнее. Развитие кризиса было постепенным: в 1990‑х гг. темпы роста начали медленно снижаться, пока наконец не стали отрицательными.

Когда началось падение цен на недвижимость, банкам пришлось приступить к реализации заложенных активов (акций и недвижимости), что лишь усугубило падение цен. Средств, вырученных от реализации активов, было недостаточно для закрытия кредитов, и многие компании были объявлены неплатежеспособными.

Опасения по поводу будущего, нестабильность экономики и неопределенность на рынке труда вызвали значительное увеличение объемов сбережений – люди прекратили тратить деньги и начали активно скупать облигации Казначейства США и золото. Даже снижения ставки рефинансирования Центральным банком Японии до 0 % оказалось недостаточно, чтобы побудить потребителей и организации вновь начать тратить деньги. Как утверждают многие, колоссальный размах экономического спада был обусловлен неэффективной системой банковского регулирования в стране.

Еще одним фактором, повлиявшим на силу и длительность дефляции в Японии, стал культурный аспект экономики: правительство предприняло меры с целью предотвратить банкротство фактически уже прекративших свое существование компаний, таким образом вмешавшись в самую суть капитализма (и дарвинизма) – процесс созидательного разрушения.

Нежелание правительства проглотить горькую пилюлю привело экономику в заторможенное состояние, когда едва функционирующие компании, жизнь в которых поддерживалась искусственным путем, составили конкуренцию вполне здоровым организациям, мешая сильнейшим выйти вперед и пожиная плоды чужого успеха.

Остается надеяться на то, что Федеральная резервная система США, учтя печальный опыт Японии, будет использовать все средства, имеющиеся в ее арсенале, чтобы избежать глубины японского кризиса.