Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Топ:

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного...

Интересное:

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Ключевые слова

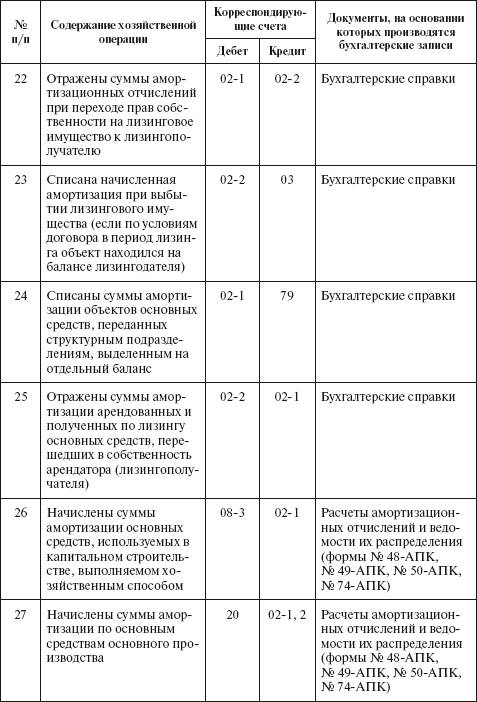

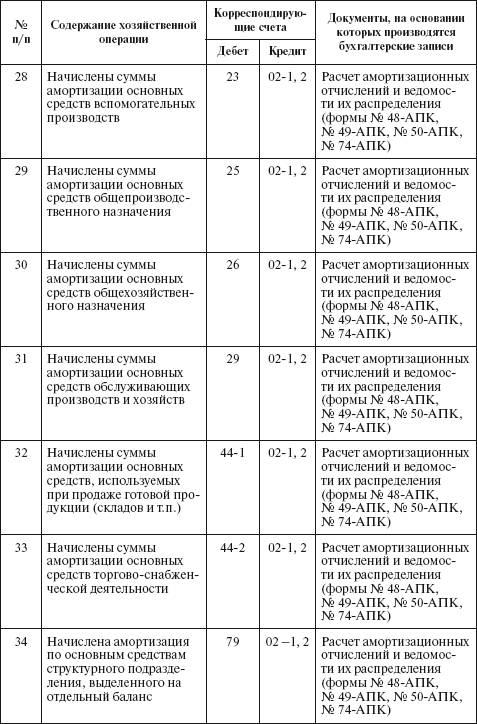

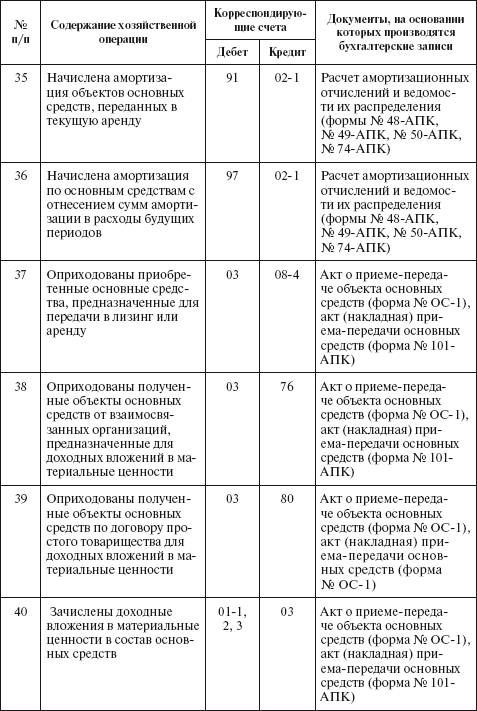

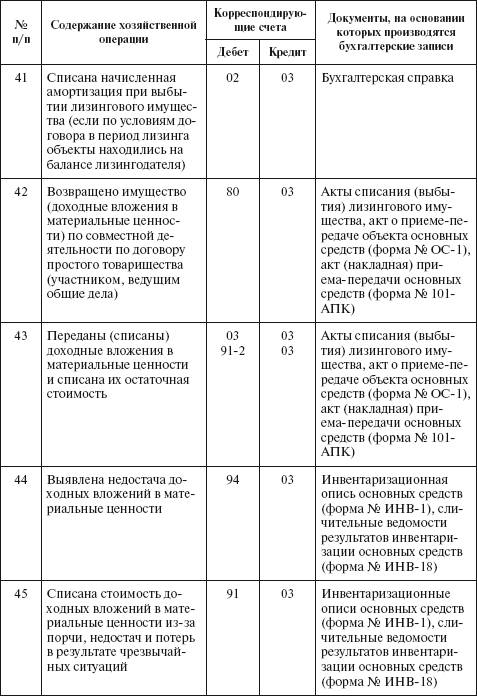

Амортизационная группа. Аренда. Восстановительная стоимость. Инвентарная карточка. Инвентарный объект. Консервация. Лизинг. Лизинговое имущество. Основные средства. Остаточная стоимость. Первоначальная стоимость. Переоценка основных средств. Срок полезного использования.

Контрольные вопросы и задания

1. С какой целью ведется бухгалтерский учет основных средств?

2. В чем заключается особенность имущества, выступающего в качестве основных средств?

3. Назовите способы поступления в организацию основных средств.

4. В какой оценке принимаются к учету основные средства?

5. К каким финансовым последствиям приводит использование разных способов начисления амортизации?

6. Какие расходы включаются в первоначальную стоимость объекта основных средств?

7. Назовите первичные документы по поступлению и выбытию основных средств.

8. Какие виды ремонта основных средств вы знаете?

9. Когда проводится инвентаризация основных средств и как оформляются ее результаты?

10. В каких случаях может изменяться стоимость основных средств?

11. Чем аренда отличается от лизинга?

12. Зачем нужна переоценка основных средств?

13. Как сказывается на финансовых результатах организации установленный в учетной политике стоимостный лимит основных средств?

Тесты

1. Фактическими затратами на приобретение оборудования, предназначенного для выпуска продукции, признают:

а) суммы, уплаченные поставщику, включая НДС;

б) заработную плату работников отдела материально–технического снабжения;

в) расходы на доставку оборудования.

2. Классификация приобретения комплекта какого–либо имущества, например набора инструментов, как единого объекта основных средств:

а) не допускается;

б) допускается только в случае, если все предметы комплекта имеют одинаковый срок полезного использования;

в) допускается с указанием перечня предметов, входящих в комплект, в инвентарной карточке учета основных средств.

3. Стоимость объекта основных средств, приобретенного за иностранную валюту, определяется путем пересчета его стоимости в иностранной валюте по официальному курсу Банка России на дату:

а) оплаты стоимости поставщику;

б) пересечения границы Российской Федерации;

в) перехода права собственности к покупателю;

г) ввода в эксплуатацию.

4. При безвозмездной передаче основных средств их стоимость облагается НДС:

а) в любом случае;

б) кроме случаев, перечисленных в гл. 25 НК РФ;

в) кроме случаев, перечисленных в ст. 39 и 149 НК РФ.

5. Определение непригодности объектов основных средств к дальнейшей эксплуатации является функцией:

а) главного бухгалтера;

б) главного инженера;

в) главного механика;

г) специально созданной комиссии.

6. Учет арендованных основных средств на счете 001 «Арендованные основные средства» должен быть организован по стоимости:

а) первоначальной, определенной собственником;

б) первоначальной или восстановительной, определенной собственником;

в) указанной в договоре аренды.

7. Организация имеет право переоценивать основные средства один раз в год:

а) на 1 января отчетного года;

б) на любую дату;

в) на 31 декабря отчетного года.

8. Амортизация по основным средствам для целей бухгалтерского учета начисляется по нормам, утвержденным:

а) специально созданной в организации комиссией;

б) Постановлением Совета Министров СССР от 22 октября 1990 г. № 1072;

в) главой 25 НК РФ.

9. Амортизация основных средств, сданных в аренду, отражается по кредиту счета 02 «Амортизация основных средств» и дебету счета:

а) учета затрат по основным видам деятельности;

б) операционных расходов;

в) прочих расходов.

10. Если учетной политикой организации предусмотрено создание ремонтного фонда, то ежемесячные отчисления в этот фонд отражаются по дебету счетов учета затрат и кредиту счета:

а) 82 «Резервный капитал»;

б) 96 «Резервы предстоящих расходов»;

в) 97 «Расходы будущих периодов».

11. По каким объектам основных средств амортизация не начисляется:

а) находящимся в цехе;

б) находящимся на текущем ремонте в течение двух недель;

в) находящимся на консервации более трех месяцев по решению руководителя организации.

12. Какую бухгалтерскую проводку аудитор признает правильной при отражении сумм, уплаченных подотчетным лицом при приобретении основных средств в организации розничной торговли:

а) Дт 01 Кт 71;

б) Дт 08 Кт 71;

в) Дт 08 Кт 71 и одновременно Дт 19 Кт 71.

|

|

|

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Археология об основании Рима: Новые раскопки проясняют и такой острый дискуссионный вопрос, как дата самого возникновения Рима...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!