Законом РСФСР от 22 ноября 1990 г. № 348–I «О крестьянском (фермерском) хозяйстве» предусмотрена обязанность владельцев хозяйства учитывать результаты своей работы. Федеральным законом «О бухгалтерском учете» подтверждена обязанность организации и ведения бухгалтерского учета для хозяйствующих субъектов всех форм собственности.

Крестьянское (фермерское) хозяйство (КФХ) – это малая экономическая структура сельского хозяйства, которая зачастую решает серьезные продовольственные вопросы в определенном районе.

КФХ разрешено руководствоваться Рекомендациями по ведению учета производственной деятельности в крестьянском (фермерском) хозяйстве, разработанными Ассоциацией крестьянских (фермерских) хозяйств и сельскохозяйственных кооперативов (АККОР) по согласованию с Минфином России (письмо от 21 апреля 1993 г. № 9–2–13).

Учет в КФХ ведется только в интересах фермера (собственника) и по его усмотрению. Фермеры могут использовать рекомендованные действующие и рекомендованные в настоящее время регистры, например книгу учета имущества крестьянского (фермерского) хозяйства (форма № 1–КХ), книгу учета продукции и материалов (форма № 2–КХ), книгу учета труда (форма № 3–КХ), журнал учета хозяйственных операций (форма № 4–КХ), ведомость финансовых результатов (форма № 5–КХ).

КФХ (ассоциациям) с большим объемом производства и реализации сельскохозяйственной продукции рекомендуется вести бухгалтерский учет с применением единой журнально–ордерной формы учета.

Ведение бухгалтерского учета в КФХ нередко служит показателем высокой культуры деятельности. Правильно поставленный учет:

• способствует охране имущественных прав и законных интересов фермеров;

• обеспечивает необходимый объем информации для принятия своевременных управленческих решений;

• позволяет проводить анализ деятельности и оценку уровня рентабельности хозяйства;

• создает условия для контроля со стороны государственных органов за деятельностью КФХ по использованию кредитов, оплате и охране труда, уплате налогов и др.

Для организации и ведения бухгалтерского учета КФХ осуществляют следующее:

• самостоятельно устанавливают форму бухгалтерской работы исходя из условий хозяйствования;

• определяют формы и методы бухгалтерского учета, основываясь на действующих в Российской Федерации формах и методах (при соблюдении общих принципов), установленных Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, а также технологию обработки учетной информации;

• обеспечивают применение установленных правил ведения бухгалтерского учета, в том числе порядка документирования хозяйственных операций, и их отражение в учетных регистрах, оценки имущества и хозяйственных операций, инвентаризации;

• разрабатывают систему внутрихозяйственного контроля;

• устанавливают метод определения выручки от реализации сельскохозяйственной продукции (работ, услуг) и т.д.

При ведении бухгалтерского учета должны соблюдаться требования объективности, точности, оперативности, простоты и доступности, экономичности, методического единства.

Фермеры при осуществлении бухгалтерского учета используют общепринятые приемы и способы: документацию, счета, инвентаризацию, двойную запись, баланс, оценку, калькуляцию.

Вместе с тем в соответствии с правом, предоставленным законодательством российским фермерам, они могут организовать оформление первичных бухгалтерских документов и составление отчетности в книге учета доходов и расходов без применения принципа двойной записи, Плана счетов и не составлять балансовый отчет.

Основная проблема для фермера – выбор наиболее приемлемого из возможных вариантов ведения учета, а также системы налогообложения и аудита.

В России на сегодняшний день существуют следующие формы организации бухгалтерского учета в КФХ.

1. Журнально–ордерная форма учета (см. рисунок).

При этой форме:

• учет всех хозяйственных операций ведут в накопительных ведомостях, что позволяет сгруппировать операции по кредиту главных счетов в разрезе корреспондирующих дебетуемых счетов;

• в одном регистре можно сочетать хронологическую и систематическую записи и использовать ежемесячно итоги журналов–ордеров для записи оборотов в Главную книгу, не прибегая к составлению мемориальных ордеров;

• по некоторым главным счетам можно не вести специальный аналитический учет;

• достигается непосредственная увязка аналитического учета с синтетическим, а также с балансом;

• использование журналов–ордеров позволяет при регистрации в них операций быстрее ориентироваться в корреспонденции счетов и предотвращать не соответствующие экономическому содержанию записи;

• создаются условия для оптимального разделения труда.

2. Упрощенная форма учета с применением принципа двойной записи.

При этой форме упрощенный учет ведется с использованием рабочего плана счетов и принципа двойной записи. Для учета движения имущества, обязательств и хозяйственных операций на счетах бухгалтерского учета можно использовать книгу по форме «Журнал–Главная» (табл. 1.1).

Таблица 1.1

В этом регистре совмещен аналитический и синтетический учет. Здесь получают отражение формирование хозяйственных средств фермера, их кругооборот и результаты (прибыль и убытки). Каждую операцию по ходу движения средств записывают по дебету счета (при поступлении средств), по кредиту счета (при их выбытии); движение доходов (прибыли) с момента их выявления отражается в противоположном направлении – с дебета одного счета (при списании прибыли) на кредит другого (при ее поступлении) (Дт 90 «Продажи» Кт 99 «Прибыли и убытки»).

В книге «Журнал–Главная» каждая сумма отражается в графах «Сумма оборота» трижды – по дебету одного счета и кредиту другого счета, поэтому итоговая сумма оборота всегда равна сумме дебетовых оборотов и сумме кредитовых оборотов всех счетов, что позволяет проконтролировать движение средств фермера.

Для аналитического учета фермер может использовать регистры трех видов:

1) книгу (карточки) количественно–суммовой формы;

2) книгу (карточки) многографной формы;

3) книгу (карточки) контокоррентной формы.

В книге количественно–суммового учета (табл. 1.2) отражаются средства хозяйства и их движение по видам (основные средства, материалы, продукция и др.).

Таблица 1.2

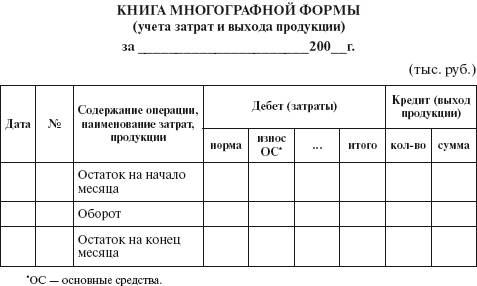

В книге многографной формы (табл. 1.3) учитываются затраты на производство и выход продукции. Учет в данной книге ведется по видам производства (молочное стадо крупного рогатого скота, картофель, озимая пшеница и т.д.).

Таблица 1.3

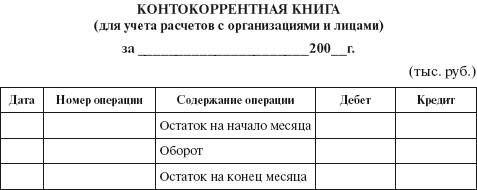

В книге контокоррентной формы (табл 1.4) ведут учет расчетов с поставщиками и подрядчиками, покупателями и заказчиками, а также с другими организациями и лицами.

Таблица 1.4

На основе данных книги «Журнал–Главная» фермер в конце отчетного периода составляет баланс путем переноса в балансовую таблицу конечных остатков на счетах.

3. Простая форма учета по принципу «приход – расход».

На КФХ распространяется, как уже отмечалось, единая методология ведения бухгалтерского учета и составления отчетности, предусмотренная в Положении по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Однако данное правило реализовать полностью в настоящее время невозможно, так как руководители и члены большинства КФХ не имеют специальных знаний по бухгалтерскому учету. В связи с этим КФХ пока имеют право выбора формы организации и ведения бухгалтерского учета или по принципу «двойной записи», или по принципу «приход – расход».

При третьей форме учета российский фермер использует:

• книгу учета имущества КФХ (форма № 1–КХ);

• книгу учета продукции и материалов (форма № 2–КХ);

• книгу учета труда (форма № 3–КХ);

• журнал учета хозяйственных операций (форма № 4–КХ);

• ведомость финансовых результатов (форма № 5–КХ). Ввиду некоторой сложности этих форм и порядка учета в них многие экономисты предлагают еще более простые формы регистров и порядок учета в КФХ.

Для отражения имущества рекомендуется книга учета имущества (табл. 1.5).

Таблица 1.5

КНИГА УЧЕТА ИМУЩЕСТВА 1. Землепользование 1.1. Земельная площадь

В книге учета имущества для отражения наличия земельных угодий предназначен раздел 1 «Землепользование», имеющий два подраздела.

В подразделе 1.1 «Земельная площадь» проставляют данные об общей земельной площади и ее распределении по видам угодий.

В подразделе 1.2 «Использование земель» показывают фактическое использование пашни под отдельными культурами за ряд лет, что позволяет анализировать урожайность выращиваемых культур и составлять необходимую статистическую отчетность.

Для учета основных средств используют раздел 2 «Основные средства», где по каждому объекту записывают его характеристику, дату приобретения, количество, стоимость и амортизацию.

Данные о наличии продукции сельского хозяйства, материалов и малоценных предметов заносят в раздел 3 «Оборотные средства».

В разделе 4 «Скот и птица» учитывают поголовье животных и птицы, их движение по видам животных на выращивании и откорме. По скоту основного стада учет можно вести по поголовью. При покупке и продаже животных в книге записывают фактическую стоимость приобретения или реализации. Итоговые данные раздела 4 один раз в год (на 1 января) по взрослому и продуктивному скоту переносят в раздел 2, по молодняку и взрослому скоту на откорме – в раздел 3 книги учета имущества.

В целях аналитического учета продукции и материалов можно использовать книгу учета продукции и материалов (табл. 1.6).

Таблица 1.6

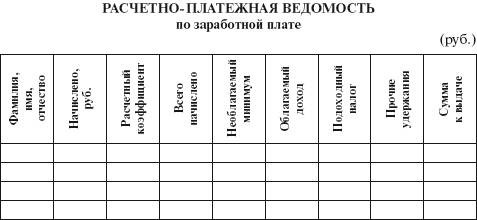

Для учета начисления и оплаты труда работников КФХ применяют расчетно–платежную ведомость (форма № 44 – табл. 1.7).

Таблица 1.7

Расходы КФХ, связанные с производством и реализацией продукции, а также доходы, полученные фермером, можно вести в книге учета доходов и расходов (табл. 1.8).

Таблица 1.8

В доходной части книги отражают выручку за реализованную продукцию (работы, услуги), а также другие доходы, не связанные с реализацией (от ценных бумаг, проценты банка).

В состав расходов включают стоимость приобретенных материальных ценностей, амортизацию основных средств, уплаченные налоги, расходы на оплату труда, отчисления во внебюджетные фонды и др.

Сопоставляя данные доходной и расходной части указанной книги, можно определить финансовый результат деятельности КФХ.

Все варианты учета сходны по принципу постановки учета, но имеются и различия:

1) в степени упрощенности;

2) в возможности формирования информации по аналитическим и синтетическим счетам;

3) в уровне выполнения контрольной и управленческой функции учета и др.

При выборе варианта учета КФХ принимают во внимание:

• размеры хозяйства и уровень его специализации;

• количество видов деятельности и видов производств;

• уровень квалификации фермера в области бухгалтерского учета;

• направленность КФХ на дальнейшее развитие. Поскольку в начале своей хозяйственной деятельности КФХ совершают незначительное количество хозяйственных операций, то и вести учет всех операций они могут путем их регистрации только в книге учета доходов и расходов, т.е. по принципу «доход – расход».

Однако при дальнейшем развитии, формировании многоотраслевого крестьянского хозяйства такая организация учета за

трудняет получение информации и не дает возможности увидеть полную картину деятельности хозяйства. Например, при простой форме очень сложно отражать затраты на производство и калькулировать себестоимость продукции, а также вести учет по кредиторской и дебиторской задолженности по отдельным поставщикам и покупателям. Кроме того, если фермер нуждается во внешних инвестициях и займах, то, чтобы заинтересовать потенциального инвестора (кредитора) в выгодности предоставления финансовых ресурсов, требуется полная и достоверная информация о результатах финансово–хозяйственной деятельности КФХ, а собрать необходимые данные при такой форме учета достаточно сложно.

Следовательно, знания и умение организовать учет хозяйственных операций на современном этапе экономического развития не только по простой форме очень важно для фермера.

Ключевые слова

Баланс. Бухгалтерский учет. График документооборота. Журналь–но–ордерная форма учета. Имущество. Инвентаризация. Крестьянское (фермерское) хозяйство. Мемориально–ордерная форма учета. Объект учета. Обязательство. ПБУ. Первичный документ. Рабочий план счетов. Регистр аналитического учета. Регистр синтетического учета. Учетная политика.

Контрольные вопросы и задания

1. Что такое бухгалтерский учет?

2. Каковы задачи бухгалтерского учета в организации?

3. Что является предметом бухгалтерского учета?

4. Что служит объектом бухгалтерского учета?

5. Назовите нормативные акты, регулирующие организацию бухгалтерского учета в Российской Федерации.

6. Что понимают под документацией?

7. Для чего необходима учетная политика?

8. Назовите способы ведения бухгалтерского учета, которые рассматриваются в учетной политике.

9. Кто должен разрабатывать учетную политику?

10. Что такое инвентаризация и для чего она проводится?

11. В чем заключаются особенности бухгалтерского учета на сельскохозяйственных предприятиях?

12. Каковы цели организации учета в крестьянских (фермерских) хозяйствах?

13. Как организован учет в КФХ?

14. Назовите учетные регистры при ведении бухгалтерского учета в КФК.

Тесты

1. Что определяет предмет бухгалтерского учета:

а) активы организации и их место в формировании общественного продукта;

б) хозяйственные операции;

в) активы, собственный и заемный капитал, хозяйственные процессы, формирующие учетную информацию о наличии и движении объектов бухгалтерского учета;

г) собственный и заемный капитал организации.

2. Одной из задач бухгалтерского учета выступает:

а) выявление и мобилизация внутрихозяйственных резервов обеспечения финансовой устойчивости;

б) обеспечение повышения профессионализма работников организации;

в) контроль за деятельностью вышестоящих органов управления.

3. Бухгалтерские документы – это:

а) любой материальный носитель данных об объектах учета;

б) нет понятия «бухгалтерский документ»;

в) материальный носитель данных об объектах бухгалтерского учета, который позволяет юридически доказательно подтвердить право и факт совершения операции.

4. Регистры бухгалтерского учета по характеру записей подразделяют следующим образом:

а) хронологические, систематические, комбинированные;

б) синтетические, аналитические;

в) хронологические, аналитические.

5. Под инвентаризацией понимается:

а) сверка учетных записей с фактическим наличием средств;

б) проверка наличия и состояния материальных ценностей, денежных средств;

в) проверка наличия средств с целью выявления хищений;

г) проверка наличия и состояния материальных ценностей, денежных средств, расчетов, источников образования средств и определение правильности учетных записей.

6. В основу строения журналов–ордеров положен признак:

а) произвольный;

б) дебетовый;

в) кредитовый;

г) смешанный.

7. Какие способы начисления амортизации по нематериальным активам отражаются в учетной политике организации:

а) линейный, уменьшаемого остатка;

б) кумулятивный (по сумме чисел лет срока полезного использования), пропорционально объему продукции, уменьшаемого остатка;

в) линейный и кумулятивный;

г) линейный, пропорционально объему продукции, способ уменьшаемого остатка.

8. Как списывается результат при закрытии счета 15 «Заготовление и приобретение материальных ценностей» согласно учетной политике:

а) в дебет счета 16 «Отклонение в стоимости материальных ценностей»;

б) в дебет счета 10 «Материалы»;

в) в кредит счета 10 «Материалы»;

г) в дебет или кредит счета 16.

9. Резервы могут формироваться в организации в соответствии с принятой учетной политикой для цели:

а) ремонта основных средств;

б) осуществления капитальных вложений (основных средств);

в) покрытия непредвиденных убытков.

10. В учетной политике утверждаются:

а) должностные права и обязанности работников бухгалтерской службы организации;

б) рабочий план счетов бухгалтерского учета;

в) список материально ответственных лиц, имеющих право на получение денежных средств из кассы под отчет.

11. Проведение инвентаризации имущества обязательно:

а) при смене руководителя организации;

б) при смене главного бухгалтера организации;

в) при смене материально ответственного лица.

12. Инвентаризация основных средств может проводиться:

а) один раз в год;

б) один раз в три года;

в) один раз в пять лет.