Ключевые слова

Авансовый отчет. Дебитор. Дебиторская задолженность. Дисконт. Должник. Заем. Заемщик. Заимодавец. Заказчик. Излишки. Квартирные. Кредит. Кредитор. Кредиторская задолженность. Налог. Налоговая декларация. Налоговый режим. Недостача. Обязательство. Подотчетное лицо. Подрядчик. Покупатель. Поставщик. Претензия. Процент. Сбор. Суточные. Расчеты.

Контрольные вопросы и задания

1. Что такое расчеты?

2. Когда и как возникает кредиторская и дебиторская задолженность?

3. Перечислите счета, на которых учитываются расчеты по налогам и сборам?

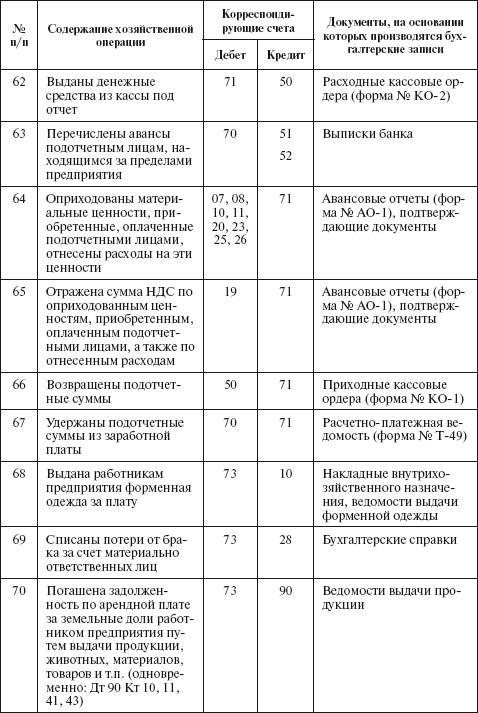

4. Какие документы служат первичными документами по отражению расчетов с подотчетными лицами?

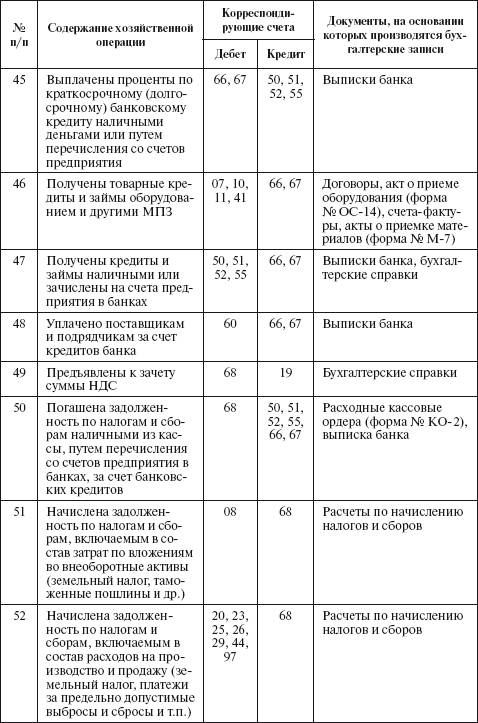

5. Как отражаются в бухгалтерском учете операции, связанные с оформлением и погашением кредитов банка?

6. Как ведется аналитический и синтетический учет кредитов и займов?

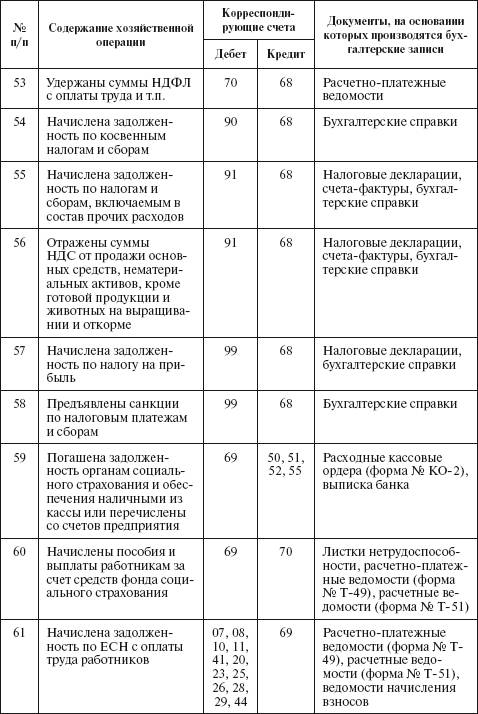

7. Назовите налоги, которые платит сельскохозяйственная организация.

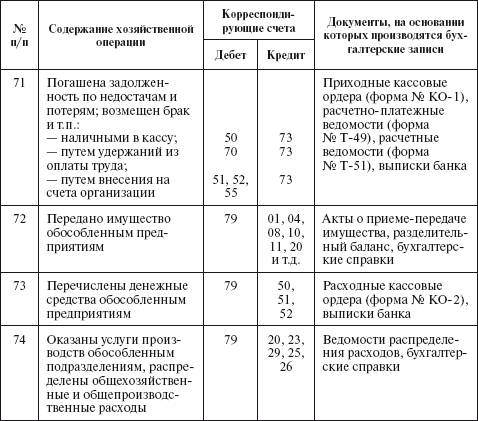

8. Как отражаются в учете расчеты по внутрихозяйственным операциям?

9. Что такое ЕСН?

10. Какие взаиморасчеты отражаются на счете 76 «Расчеты с дебиторами и кредиторами»?

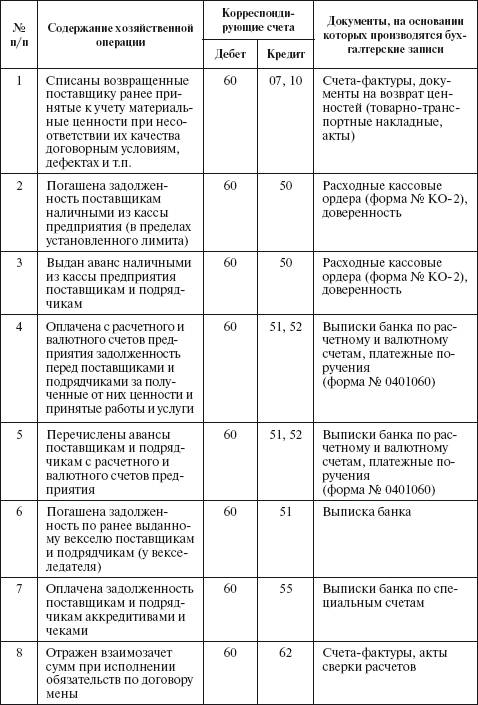

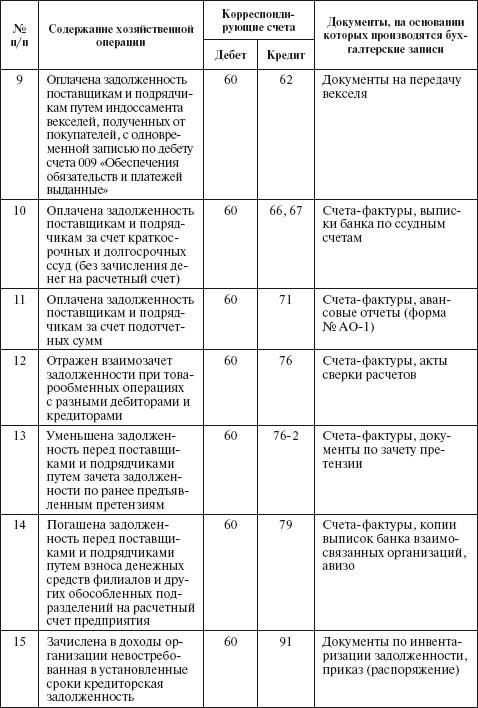

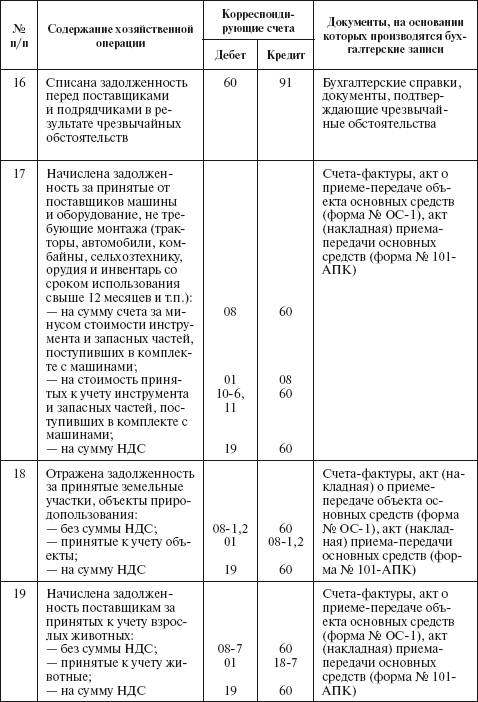

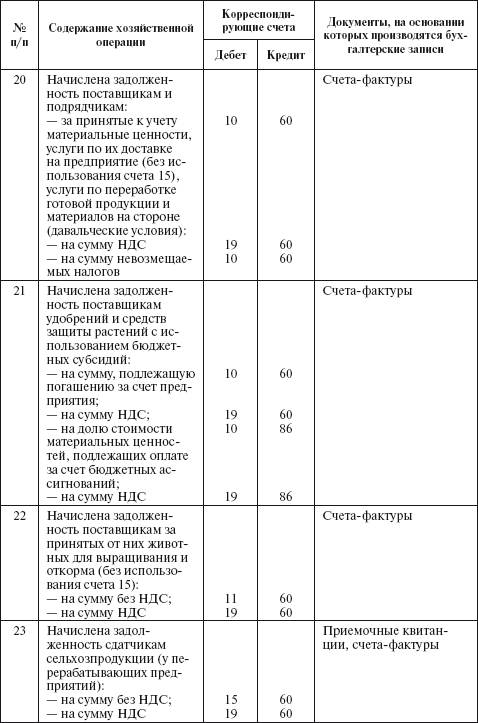

11. Какие документы служат первичными документами по отражению расчетов с поставщиками и заказчиками?

12. Как оформляются расчеты по претензиям?

Тесты

1. Учет обязательств в бухгалтерском учете и в балансе по кредитам банка осуществляется:

а) по рыночной стоимости;

б) в суммах, определяемых условиями кредитных договоров и договоров займа;

в) в суммах, включающих долг и начисленные проценты;

г) по остаточной стоимости.

2. При списании процентов по векселю за выполненные работы и оказанные услуги в бухгалтерском учете производится запись:

а) Дт 20 (44) Кт 60;

б) Дт 10 Кт 60;

в) Дт 76 Кт 60;

г) Дт 91–2 Кт 60.

3. При отражении в учете погашения процентов по просроченным кредитам суммы списываются за счет:

а) валовой прибыли;

б) прочих расходов;

в) себестоимости;

г) резервного фонда.

4. При приеме товара была выявлена недостача по вине поставщика, которому предъявлена претензия. Арбитражный суд отказал в иске, так как истек срок предъявления претензии. Каковы бухгалтерские проводки в данном случае:

а) Дт 94 Кт 60; Дт 91–2 Кт 94;

б) Дт 76–2 Кт 60; Дт 94 Кт 76–2; Дт 91–2 Кт 94;

в) Дт 76–2 Кт 60; Дт 91–2 Кт 76–2.

5. Какие сроки инвентаризации расчетов с покупателями и поставщиками следовало обеспечить предприятию:

а) по мере необходимости;

б) согласно учетной политике;

в) ежеквартально.

6. При отражении в учете начисления НДС правильной будет проводка:

а) Дт 20 Кт 68;

б) Дт 90 Кт 68;

в) Дт 62 Кт 68.

7. При продаже продукции себестоимость реализованной продукции списывается записью:

а) Дт 40 Кт 43;

б) Дт 62 Кт 90;

в) Дт 90 Кт 43.

8. Термин «неотфактурованные поставки» означает поставки, по которым:

а) не получен счет–фактура от поставщика;

б) не поступили расчетные документы;

в) не выдан счет–фактура покупателю.

9. Предприятие приобрело товарно–материальные ценности и в качестве гарантии оплаты выписало вексель номиналом на сумму поставки с выплатой 10% годовых. Сумма долга по данному векселю отражается по кредиту счета:

а) 66;

б) 60;

в) 62.

10. Участник совместной деятельности долю причитающейся ему прибыли отражает в составе:

а) выручки;

б) доходов от участия в других организациях;

в) прочих доходов;

г) чрезвычайных доходов.

11. В бухгалтерском учете предприятия за одним контрагентом одновременно числится и дебиторская, и кредиторская задолженность. При составлении отчетности в бухгалтерском балансе такая задолженность должна быть отражена:

а) свернуто;

б) свернуто, но с раскрытием информации в пояснительной записке;

в) развернуто.

ГЛАВА 10 Учет оплаты труда

После изучения этой главы вы узнаете:

!!! о видах, формах и системах оплаты труда;

!!! о первичном учете затрат труда в растениеводстве; о первичном учете затрат труда в животноводстве;

!!! о первичном учете затрат труда инженерно–технических работников (ИТР);

!!! о первичном учете затрат труда в прочих производствах;

!!! об удержаниях из заработной платы;

!!! о синтетическом и аналитическом учете расчетов по оплате труда;

!!! о натуральной оплате труда на сельскохозяйственных предприятиях;

!!! о типовой корреспонденции счетов по учету оплаты труда.