Основными условиями эффективной деятельности банков на финансовом рынке страны сегодня являются:

1. качественное управление,служащее критерием оптимального функционирования банка в сочетании с положительными личностными качествами руководителей и менеджеров банка;

2. использование комплекса разработанной стратегии и делового бизнес-планированиябанка в его текущей деятельности с тщательным анализом отклонений и учетом реальности решаемых задач;

3. управление кредитным портфелемкак основным источником банковских рисков, оптимизация операций с активами и пассивами банка, эффективная инвестиционная и трастовая политика;

4. запрет рискованной и ненадежной банковской практикив сочетании с достаточностью контроля и аудита, ответственностью кредитования, обеспечением ликвидности ресурсов финансирования операций, достаточности капитала, резервов по ссудам и лизингу и др.

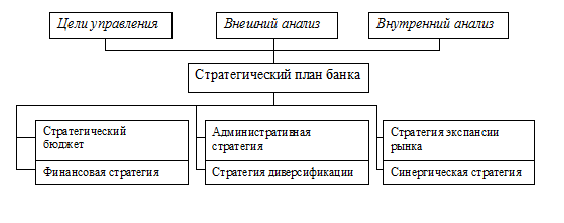

Приход иностранных банков на финансовый рынок России обострил конкуренцию, обусловил применение банками методов стратегического планирования и управления. Любой коммерческий банк как деловой субъект хозяйствования может избрать для себя следующие стратегии (рис. 3.1.1):

- традиционную (поступать по аналогии с большинством банков, довольствуясь достигнутым);

- оппортунистическую(поиск новых сегментов финансового рынка на основе глубоких знаний ситуации на товарном, фондовом, валютном, денежном рынках);

- оборонительную (стремление не отстать от других банков) или зависимую, присущую обычно мелким банкам;

- наступательную (завоевание ведущей позиции на рынке банковских услуг через нестандартные решения, глубокий и обширный анализ и маркетинг рынка, и другие новации).

Для российских банков наиболее перспективна наступательнаястратегия, проявляющаяся не столько в расширении присутствия на финансовом рынке через создание сети своих филиалов и отделений, сколько в расширении спектра банковских услуг. Если в среднем зарубежные банки сегодня оказывают своим клиентам до 300 операций, то российские — лишь 15—20. Однако до ввода на рынок нового финансового продукта необходимо осуществить анализ всех связанных с ним рисков, и если при этом цена на новый продукт не дает разумной доходности, от него следует отказаться.

Сегодняшнее сдерживание процессов трансформации накоплений и инвестиций в России определяется высокими макроэкономическими рисками,отставанием институциональных преобразований, неопределенностью прав собственности, слабостью институтов государственной власти, неразвитостью рынка капитала. Сокращения уровня макроэкономического риска можно достичь:

- поиском равновесия между совокупным спросом и совокупным предложением;

- путем сопоставления выгод и издержек, оценки и моделирования риска при изменениях одного (ряда) параметра(ов) в деятельности банков;

- применением стратегического планирования, обеспечивающего взаимосвязь макро- и микромоделей, улучшение распределения ресурсов, внутреннюю согласованность и координацию, организационное предвидение, обоснованность прогнозов. Реализация стратегии привлечения иностранных и отечественных инвестиций в развитие производства требует разработки комплексной системы мер по минимизации рисков.

Рис. 3.1.1. Этапы разработки стратегического плана

Крайне важен анализ инвестиций, ценных бумаг, предоставления кредитов, организации эмиссии и распространения ценных бумаг. Финансовая устойчивость и риски клиентов банков должны рассматриваться с учетом стабильности и надежности банковской системы, приближения экономических нормативов ведения банковских операций, бухгалтерского учета и других видов отчетности к международным стандартам, а также ввода жестких ограничений на рискованные вложения.

Минимизации рисков добиваются на основе комплексного метода расчетариска, включающего: соблюдение экономических нормативов банковской ликвидности; определение размера допустимого совокупного риска банка, а также прогнозирование их развития.

Частные методы расчета рисковбазируются на создании шкал коэффициентов риска или субъективном взвешивании риска по отдельной операции или их группам (например, операции с ценными бумагами, с краткосрочными межбанковскими депозитами, с остатками средств на корреспондентских счетах и т. п.).

Банковский риск — индивидуальная конкретная величина, определяемая обычно из субъективной позиции каждого банка по каждой банковской операции.

По времени основные банковские операции подвержены прошлому, текущему, а иногда и будущему риску. Текущий рисквключает операции по выдаче гарантий, акцепты переводных векселей, документальные аккредитивные операции и др. При наступлении времени оплаты, если банк не учел вероятность потерь, он несет ответственность за выдачу гарантий. Распределение риска во времени играет важную роль в прогнозировании возможных потерь, и его учет позволяет банку избежать воздействия прошлых рисков и ошибок в будущей деятельности. Часто кредитный риск, возникающий по балансовым операциям, влияет на внебалансовые операции (например, при банкротстве предприятий, когда важно учитывать величину возможных потерь по одной и той же деятельности, проходящей по балансовым и внебалансовым счетам одновременно); при валютных операциях следует учитывать не только валютный риск, но и рыночные риски по операциям с ценными бумагами, с вексельными и казначейскими обязательствами, биржевыми индексами и др.

По степени управления риски подразделяются:

- на открытые,управляемые с помощью методов взвешивания и дифференциации рисков при учете внешних, отраслевых, региональных рисков, анализа состояния клиента банка, его платежеспособности, рефинансирования кредитов и их диверсификации, выдачи крупных кредитов на консорционной основе, использования плавающих процентных ставок и др., что позволит банкам избежать непредусмотренных потерь и четко определить их совокупный размер;

- на внутренниериски, возникающие при совершении финансово-денежных и валютных операций, подразделяемые на кредитные, финансовые, операционные, контрольные за правильностью проведения валютных операций.

В группе кредитных рисковобязательны проверка репутации контрагентов, наличия соответствующего покрытия по установленным лимитам, получение гарантии платежа. В группе финансовых рисковобязателен учет сроков торговли валютой, действия форвардных сделок. В группе операционных рисковнеобходим учет качества работы персонала банка, использование методов кадрового планирования, ротации, рекруитмента и маркетинга кадров, аудиторской проверки, распределения ответственности, создания систем обеспеченности информацией. Контрольные риски связаны с диагностикой соответствия заключения и аннулирования сделок, противоречащих международным нормам валютных рынков, правилам обмена информацией, ведения бухгалтерского учета.

Страхованиев банковской деятельности покрывает две разновидности рисков — экономические, или коммерческие, и политические, зависящие от деятельности конкретных заемщиков и действий государства. Выделяют также риски активныхи пассивных операцийкоммерческих банков, заключающиеся в опасности потерь от неплатежей по основному долгу и проценту, причитающемуся кредитору.

Объектами страхования обычно являются коммерческие кредиты, банковские ссуды, обязательства и поручительства по кредиту и др. При неплатежеспособности должника или неоплате долга по иным причинам задолженность погашается страховой организацией.

Страхование может проводиться в формах:

- страхование ответственности заемщиковза непогашение кредитов (страхователем выступает заемщик, объектом страхования — его ответственность перед банком-кредитором за своевременность и полноту погашения кредита, в том числе процентов);

- страхование риска непогашения кредита(страхователем выступает банк, объектом страхования — ответственность всех (части) заемщиков перед банком за погашение кредита).

При оценке инвестиционныхрисков необходимо учитывать: неопределенность интересов и поведения участников рынка (проекта); неполноту или неточность информации о финансовом положении, деловой репутации предприятий, о возможности неплатежей, срывов договорных обязательств, банкротств. Снижения этого вида рисков можно достичь за счет дополнительных затрат на создание резервов, на совершенствование технологий, на повышение качества продукции и ее патентозащищенности и сертификации.

Рассмотрим методы оптимизации и управления деятельностью банков на фондовом рынке и формирования портфеля ценных бумаг, являющихся относительно новым для России финансовым инструментом.