Разработать планы оптимальной системы финансовых портфелей банка не просто. Необходима слаженная работа целой группы квалифицированных специалистов: топ-менеджера, отвечающего за стратегию и управление финансовыми ресурсами банка, плановика или портфельного менеджера, задающего и корректирующего варианты планов портфелей, аналитика инструментов фондового рынка, аналитика-математика, обеспечивающего алгоритмическое решение оптимизационной задачи, и программиста, реализующего финансовые и математические идеи в виде программного обеспечения. Но даже при выполнении этих условий, т. е. наличия квалифицированных специалистов, при внедрении задач в банковскую деятельность встает вопрос: а будет ли вообще план полезен, если все время случайным образом меняется большинство параметров модели? Ответом на этот вопрос является постановка и решение задачи стохастического программирования, к рассмотрению которой мы переходим.

Рассмотрим, как следует составлять математическую модель задачи оптимизации для стохастической задачи. За основу возьмем модель линейного программирования:

(2.4.1)

(2.4.1)

(2.4.2)

(2.4.2)

Если коэффициенты  в целевой функции – случайные величины, то возможны две постановки задачи оптимизации:

в целевой функции – случайные величины, то возможны две постановки задачи оптимизации:

- максимизация (минимизация) среднего значения целевой функции, которая называется М -постановкой;

- максимизация вероятности получения максимального (минимального) значения, которая называется Р -постановкой:

Если случайными окажутся величины  и

и  , входящие в ограничения, то

, входящие в ограничения, то  -тое ограничение записывается так:

-тое ограничение записывается так:

, (2.4.3)

, (2.4.3)

где  – заданная вероятность, с которой должно быть выполнено ограничение.

– заданная вероятность, с которой должно быть выполнено ограничение.

Задача стохастического программирования в М -постановке

(2.4.4)

(2.4.4)

(2.4.5)

Для решения задачи следует перейти к ее детерминированному эквиваленту. В этом случае целевая функция записывается

. (2.4.6)

. (2.4.6)

Детерминированный эквивалент ограничений имеет следующий вид:

, (2.4.7)

, (2.4.7)

где  – задаваемый уровень вероятности, с которой должно выполняться ограничение;

– задаваемый уровень вероятности, с которой должно выполняться ограничение;  – вычисляется с помощью функции от

– вычисляется с помощью функции от  .

.

Введем обозначение

. (2.4.8)

. (2.4.8)

Тогда детерминированный эквивалент задачи выглядит следующим образом:

(2.4.9)

(2.4.9)

(2.4.10)

(2.4.10)

(2.4.11)

(2.4.11)

(2.4.12)

(2.4.12)

.

.

Будем рассматривать ставшую уже классической стохастическую задачу оптимизации портфеля банка следующего вида:

Пр = ПЦБ ЦБ + ПКР КР – ИДВ ДВ – ИСД СД  ; (2.4.13)

; (2.4.13)

ЦБ + КР = ДВ + СД + К; (2.4.14)

ЦБ + КР < 100; (2.4.15)

–0,7 ЦБ + 0,3 КР < 0; (2.4.16)

КР > 35, (2.4.17)

где Пр – прибыль; ЦБ – ценные бумаги; КР – кредиты; ДВ – депозиты до востребования; СД – срочные депозиты; К – собственный капитал; ПЦБ и ПКР – прибыль на ценные бумаги и кредиты соответственно; ИДВ и ИСД – издержки по привлечению депозитов.

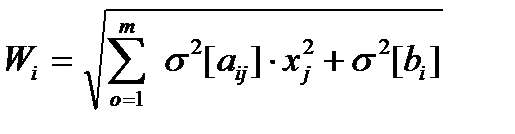

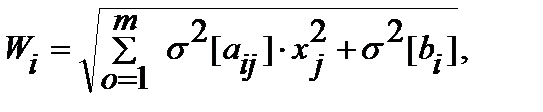

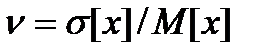

Алгоритм решения задачи стохастического программирования легко получить, используя приведенные выше соотношения, а также символику и методику решения задачи линейного программирования. При вводе исходных данных достаточно часто значения  бывают неизвестны. В этом случае можно задать коэффициент вариабельности

бывают неизвестны. В этом случае можно задать коэффициент вариабельности  и, зная который, определить

и, зная который, определить

(2.4.18)

(2.4.18)