Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Топ:

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Интересное:

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

К III в. до н.э. самым могущественным государством стал Рим. Его учетная система вобрала в себя многое из греческой и вавилонской бухгалтерии.

Учетная система Древнего Рима характеризовалась взаимосвязанными учетными книгами (кодексами). В системе учетных регистров выделяется книга для ежедневной записи фактов хозяйственной жизни – адверсария (adversaria), которая частично заменяла и первичную документацию.

Выделяются еще два кодекса систематической записи: приходно-расходная книга (codexacceptietexpensi) и codexrationumdo- mesticorum. Книги, кроме адверсарии, не должны были иметь исправлений. Приходно-расходная книга римских банков (аргентов) была взаимосвязана с адверсарией как с регистром хронологической записи.

Отметим, что именно римляне разграничили учетные процедуры на систематические и хронологические. Систематические записи использовались для учета налогов с открытием счетов для каждого налогоплательщика.

Кроме приходно-расходной книги, банкиры вели книгу под названием codexrationum, что обычно переводится как «книга счетов». В ней реализована идея раздельного ведения счетов распорядителей кредитов (банкиров) и счетов клиентов.

Вклад назывался депозитом (deposition), а счет – рацио (ratio). Приходно-расходная книга и книга счетов также были взаимосвязаны, что проявлялось в приеме и выдаче депозитов, кредитов, их погашении дебиторами и сверке оборотов и остатков. Счет открывался на каждого клиента и имел категории долга debetorum и кредита клиенту habet (иметь). Таким образом, в бухгалтерском учете появляется новый тип счета, который содержит рубрики дебет и кредит. Банковский приходно-рас-ходный счет и персонифицированный (личный) расчетные счета стали корреспондировать.

|

|

Для бухгалтерских записей использовались деревянные дощечки, покрытые воском, кожа, медные доски, холст, пергамент и папирус.

Для учета государственных расходов в отдельных провинциях Римской империи велась книга бревариум (brevarium), где отражались сметные ассигнования и их исполнение. Одно из достижений римского учета – наличие юридической регламентации учета. Некоторые постулаты римского права были положены в основу бухгалтерского учета и используются до настоящего времени, в том числе в нашей стране:

– за все надо платить;

– закон обратной силы не имеет;

– при взаимоисключающих законах нельзя применять ни один из них.

1.7. Возникновение и развитие

двойной бухгалтерии

С применением двойной записи связано начало современной бухгалтерии. О конкретной дате и авторе двойной записи следует говорить с определенной степенью точности. Однако в настоящее время возникновение двойной записи связывают с двумя именами: Б. Котрульи и Л. Пачоли.

В книге Бенедетто Котрульи – купца из Рагузы «О торговле и совершенном купце» встречается счет собственных средств (счет «Капитал»). Рукопись книги написана в 1458 г., а издана в 1573 г.

Лука Пачоли (1445–1517 гг.) – математик и философ, представил первое подробное описание двойной бухгалтерии на примере торговой организации, которое содержится в знаменитом XI Трактате о счетах и записях, помещенном в фундаментальном труде – «Сумма арифметики, геометрии, учение о пропорциях и отношениях» (1494 г.).

Л. Пачоли представил теоретическое истолкование двойной записи. Описывая двойную запись, он использовал особый подход – персонификацию, отождествляя счета с лицами, реальными или предполагаемыми. Таким образом, в каждой операции у него присутствует должник (дебитор) и веритель (кредитор). В бухгалтерский учет вошли два постулата, известные как постулаты Пачоли:

– сумма дебетовых оборотов всегда тождественна сумме кредитовых оборотов той же системы счетов;

|

|

– сумма дебетовых сальдо всегда тождественна сумме кредитовых сальдо той же системе счетов.

Постулаты носят универсальный характер и позволяют использовать двойную запись не только на уровне отдельной организации, но и за ее рамками.

Рассматривая процедуру учета, Лука Пачоли описывает старую итальянскую (венецианскую) форму счетоводства. Особенность данной формы в том, что в ней нет деления счетов на аналитические и синтетические, т.е. все используемые счета считали счетами первого порядка. Форма состояла из трех книг: «Мемориала» (памятная книга), Журнала (хронологическая) и Главная. Среди прочих элементов методики бухгалтерского учета Лука Пачоли использует инвентаризацию, оценку, счета, баланс. Стоявшую перед учетом проблему пересчета валют Пачоли решает, предлагая переводную таблицу. Рассматривая все возможные формы расчетов, итальянский математик впервые применил в учете моделирование.

Л. Пачоли называл главной целью учета – ведение своих дел в должном порядке. У Котрульи и Пачоли речь идет о бухгалтерском учете в торговле и двойная запись описывается применительно к этой отрасли народного хозяйства.

В 1558 г. итальянский ученый Альвизе Казанова распространяет двойную запись на судостроение. Им же предложен счет баланса. Его соотечественник Анжелоди Пиетро (1586 г.) методы учета на основе двойной записи распространяет на учет монастырского хозяйства и банков.

Д. Москетти методы учета на основе двойной записи распространяет на учет в промышленности, Л. Флори – на госпитали, государственные организации и домашнее хозяйство; Б. Вентури – на сельское хозяйство.

Для итальянской школы была характерна не трактовка общих вопросов учета, а тщательное описание бухгалтерской процедуры.

Голландский ученый С. ван Стевин (1608 г.) распространил двойную запись на операции государственного хозяйства. Его принято считать основателем макроучета. С. ван Стевин один из первых провозгласил учет наукой и занялся изучением ее истории. Его соотечественники В. ван Гезель (1681 г.) и К. ван Гезель (1698 г.) заложили основы теории двух рядов счетов (отметили разный характер записи по активным и пассивным счетам).

Выдающимся открытием французского ученого Жака Савари (1675 г.) было деление учета на синтетический и аналитический.

|

|

Во французской форме, разработанной М. де ля Портом в 1685 году, из общего журнала регистрации выделяли отдельно кассовый журнал, журнал покупок, журнал продаж, журнал получения векселей, журнал выданных векселей и журнал разных операций.

В 1688 г. Франческа Гаратти изложил принципы новой итальянской формы счетоводства, в которой счета делятся на синтетические и аналитические. Она предусматривала следующие регистры: Журнал – основную книгу хронологического учета, Главную книгу – основную книгу систематического учета, вспомогательные книги.

Среди достижений бухгалтерского учета XVIII и начала XIX вв. следует отметить описание новых форм счетоводства:

– в немецкой форме, разработанной Ф. Гельвигом в 1774 г., из журнала регистрации выделяют кассовые операции в отдельную кассовую книгу;

– американской, которую предложил Эдмон Дегранж 1795 г. Он указывал, что счетоводство имеет двоякую задачу: во-первых, давать сведения о состоянии счета каждого корреспондента, во-вторых, освещать положение дел на любой момент, т.е. давать сведения о движении ценностей, прибылях и убытках и т.п. Для решения поставленных задач бухгалтер пользуется счетами двух групп: счета для лиц, с которыми состоят в хозяйственных отношениях (специальные счета), и счета ценностей (общие счета). Дегранж отмечал, что в каждой без исключения операции участвуют два лица: одно из них получает какую-либо ценность, другое лицо эту же ценность отдает. Первое лицо является должником, или дебитором, второе лицо — верителем, или кредитором;

– английской, которую раскрывал англичанин Эдуард Томас Джонс (1766–1838 гг.). В противовес двойным формам счетоводства Джонс предложил английскую форму счетоводства (1796 г.), которая, по его мнению, должна была обеспечить автоматическое выявление ошибок и описок, возникающих в бухгалтерском учете, и повысить оперативность выявления финансовых результатов. Центральный регистр формы – журнал; в нем три колонки: средняя, где пишется содержание всех операций, затрагивающих кассу, с указанием суммы, и 2 боковые колонки: слева (дебитор) пишется сумма, поступившая в кассу, и справа (кредитор) пишутся суммы, выдаваемые из кассы. Если сложить все суммы крайних колонок, то их общий итог всегда должен быть равен итогу средней колонки, которая вводится для контроля разноски. Такое четкое выделение в учете только кассовых операций сближает английскую бухгалтерию с камеральной, однако она существенно отличается от последней полным и принципиальным отказом от операционных и результатных счетов. Счет начинается с подробных записей в журнале состава и суммы капитала, вложенного в дело; все текущие операции также отображаются в журнале. Из журнала один раз в три месяца делают итоговые записи в Главную книгу, в которой предусмотрены только следующие счета: дебиторов и кредиторов, полученных и выданных векселей.

|

|

В 1803 г. Буше указал на необходимость применения смешанных форм счетоводства.

В 1817 г. Франсуа Кине предложил счет реализации и регистры на карточках.

В 1889 г. Джованни Росси разработал шахматную форму учета на принципе шахматного совмещения таблиц.

В конце девятнадцатого века из практики бухгалтерского учета выделилась теория, появились первые вычислительные аппараты, усилились экономические аспекты бухгалтерского учета, он сблизился со статистикой.

Тема 2

Бухгалтерский учет,

его сущность и значение

2.1. Общая характеристика

бухгалтерского учета

В основе развития человеческого общества, наряду с духовным его совершенствованием, лежит производство материальных благ. Создаваемые в процессе производства материальные ценности распределяются, происходит их обмен и потребление.

Для обеспечения контроля за этими непрерывно повторяющимися хозяйственными процессами, а также для управления ими необходимы сведения, или информация о них. Информацию получают путем систематического наблюдения, измерения этих хозяйственных процессов в определенных количествах, показателях и регистрации их в установленной системе.

Таким образом, хозяйственный учет представляет собой количественное отражение и качественную характеристику хозяйственных процессов в целях контроля за их развитием и управления ими.

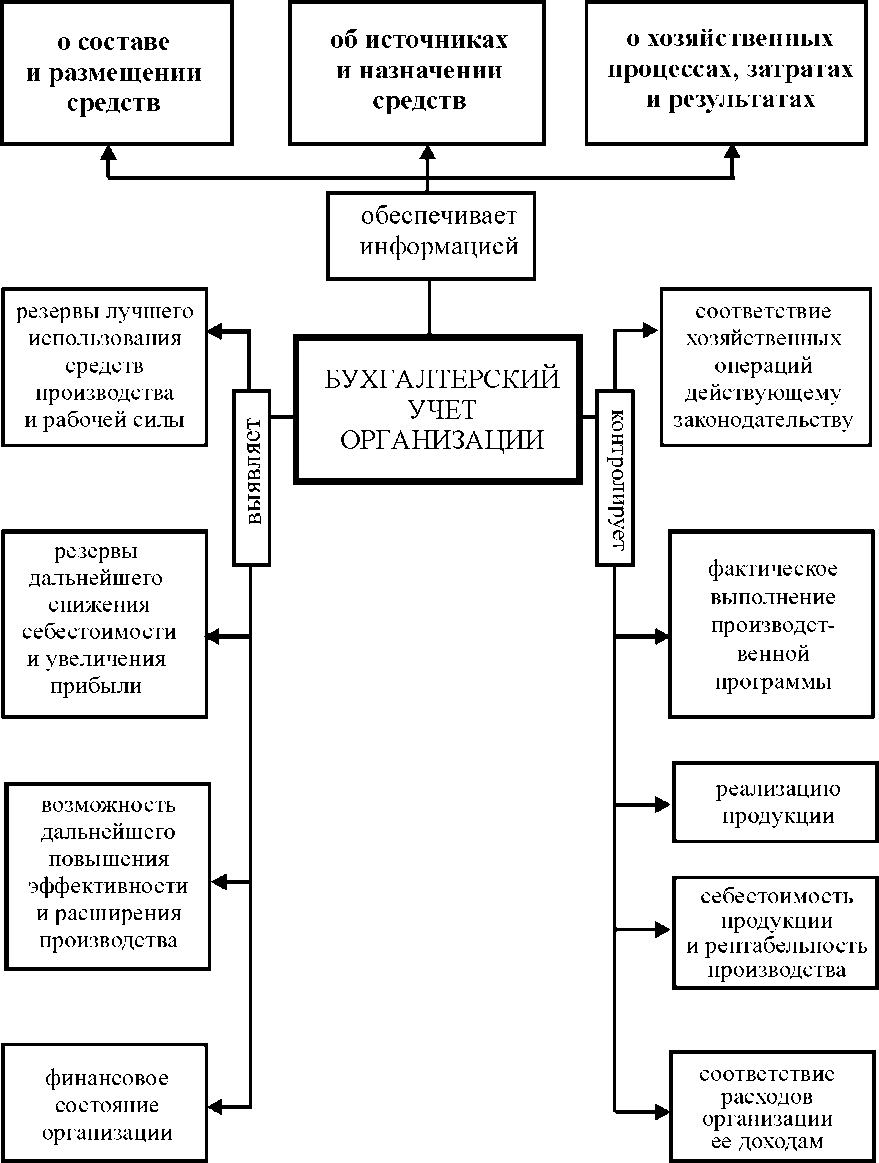

Цели и задачи хозяйственного учета обусловлены способом общественного воспроизводства и зависят от уровня производительных сил и производственных отношений. На каждой ступени развития общества учет определяется особенностями того экономического строя, процессы которого он отражает и контролирует (рис. 2.1). Учет становится особенно необходимым, когда процесс производства начинает носить общественный и утрачивает индивидуальный характер.

Рис. 2.1. Функции бухгалтерского учета в организации

Бухгалтерский учет – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций. В бухгалтерском учете обеспечиваются регистрация, обработка и хранение информации о фактах финансово-хозяйственной деятельности (рис. 2.2).

|

|

Рис. 2.2. Обобщение экономической информации

На гербе Международной федерации бухгалтеров изображены солнце, весы и кривая Бернулли. Эти символы выбраны не случайно. Бухгалтерский учет, как солнце землю, освещает всю хозяйственную деятельность организации. Весы – символ равновесия, или баланса, т.е. равенство, с одной стороны, средств организации по видам и назначению, а с другой – по источникам образования этих средств. Кривая Бернулли означает, что учет, однажды возникнув, будет существовать вечно и развиваться по спирали.

Требования к хозяйственному учету

Хозяйственный учет, чтобы быть успешным, должен отвечать определенным требованиям, важнейшие из которых:

1. Сопоставимость показателей учета с показателями плана. Она необходима для контроля за выполнением плановых заданий и для получения данных для планирования. Учетные и плановые показатели должны быть сопоставимы по методам исчисления и по объему (единицы измерения: руб., шт.).

2. Своевременность учета особенно важна для оперативного управления производством. Оперативная работа требует на планируемый рабочий день иметь данные о наличии материалов, объеме выпускаемой продукции и т.д.

3. Точность и правдивость информации, т.е. информация должна быть достоверной (приписки, изменение с корыстной целью качества предметов сбыта искажают реальную картину, что в конечном счете приводит к ошибочным управленческим решениям).

4. Полнота учета. Обеспечивается регистрацией всех операций, происходящих в организации. Необходимо проводить учет затрат на каждом участке производства: изготовление продукции, поступление материалов, ремонт и т.д.

5. Ясность и доступность учета имеют большое значение для привлечения трудящихся к управлению производством. Информация должна быть выражена в единицах измерения, понятных широкой аудитории (например, себестоимость продукции в денежном выражении, а не в нормо-часах).

6. Экономичность учета означает, что при четкой организации расходы на его ведение должны быть минимальными (например, компьютеризация учета).

|

|

|

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Историки об Елизавете Петровне: Елизавета попала между двумя встречными культурными течениями, воспитывалась среди новых европейских веяний и преданий...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!