Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Искусственное повышение поверхности территории: Варианты искусственного повышения поверхности территории необходимо выбирать на основе анализа следующих характеристик защищаемой территории...

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Средства организации по видам и размещению подразделяются на долгосрочные активы и краткосрочные активы

(рис. 3.2).

Рис 3.2. Средства организации по видам и размещению

Долгосрочные активы

Основные средства (здания, сооружения, машины и оборудование и т.д.) действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно, что позволяет организации включать их стоимость в себестоимость продукции частями в течение нормативного срока.

Доходные вложения в материальные ценности – вложения в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией во временное пользование (временное владение и пользование) с целью получения дохода.

Нематериальные активы – объекты долгосрочного пользования, имеющие стоимостную оценку, но не имеющие материально-вещественной формы (право собственности, ноу-хау и т.д.).

Вложения во внеоборотные активы – это средства организации, направленные или вложенные в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, нематериальных активов, земельных участков.

Краткосрочные активы

Нормируемыми называются оборотные средства, вложенные в те виды материальных ценностей, которые необходимы организации для выполнения производственной программы (предусматриваются нормы запасов).

Сырье, материалы, топливо, комплектующие изделия, запасные части представляют собой оборотные средства (предметы труда), которые используются в одном производственном цикле и поэтому полностью переносят свою стоимость на изготовленную продукцию, выполняемые работы или оказываемые услуги.

|

|

Незавершенное производство – стоимость продукции, не прошедшей все стадии производственного процесса и не переданной на склад или не сданной заказчику.

Денежные средства – суммы наличных денежных средств в кассе организации и операционной кассе и денежных средств на расчетном, валютном и специальном счетах в банке, переводы в пути, а также денежные документы (авиабилеты и железнодорожные билеты, акцизные марки и т.д.).

Финансовые вложения – это инвестиции организации в ценные бумаги (акции, облигации), в уставные фонды других организаций; предоставление займов с целью получения дополнительных доходов в виде процентов.

Расчеты с дебиторами

Дебиторской задолженностью называются средства в расчетах, т.е. по существу это средства данной организации, временно находящиеся у других организаций или лиц, которые по истечении определенного срока подлежат возврату данной организации в виде денежных или иных средств. Дебиторами могут быть: покупатели, которые сразу не оплатили отгруженную продукцию или товар; подотчетные лица, получившие в кассе деньги в виде аванса под отчет; работники организации по предоставленным им ссудам и займам, по возмещению материального ущерба; учредители, имеющие задолженность по вкладу в уставной фонд при его формировании.

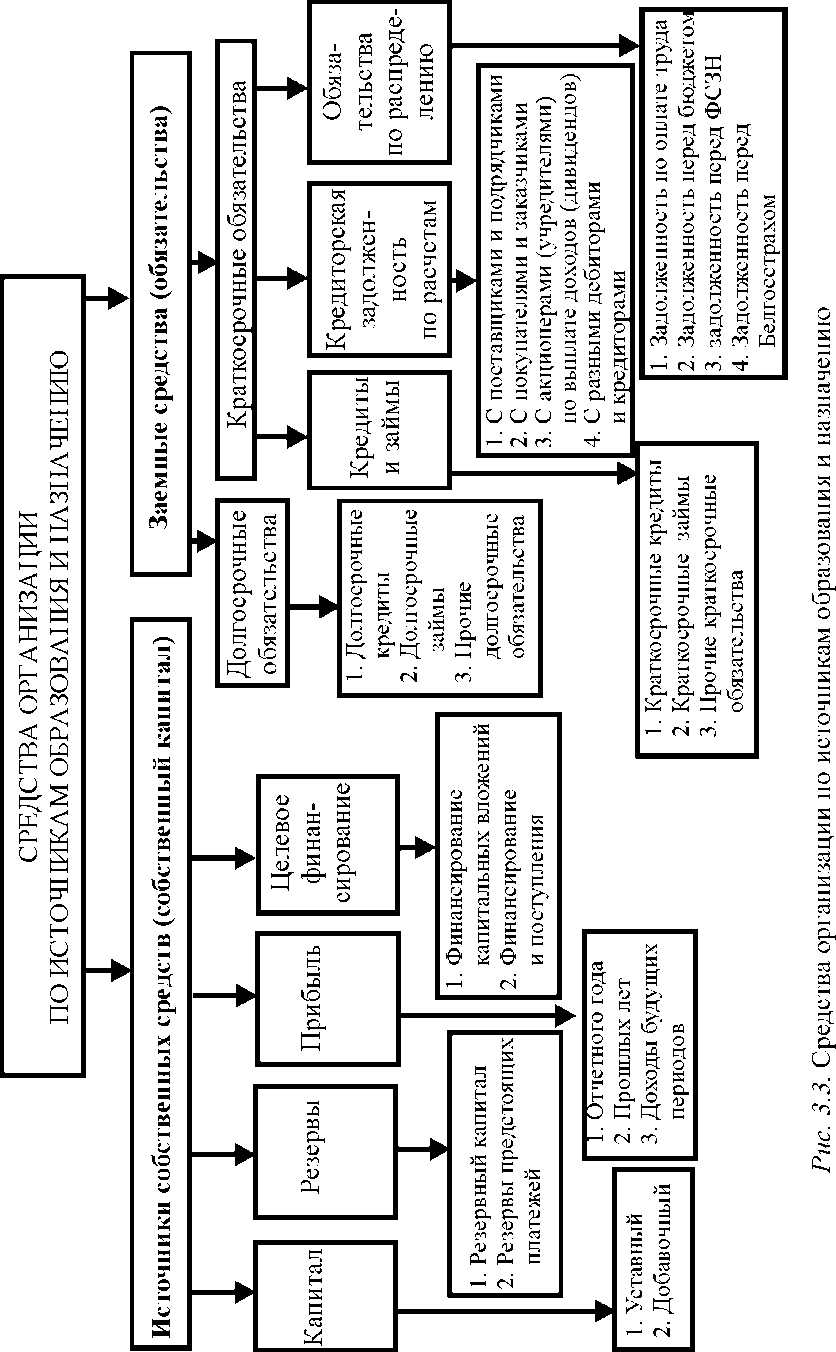

3.2.2. Средства организации по источникам образования

Средства организации по источникам образования подразделяются на источники собственных средств, заемные средства (обязательства) (рис. 3.3).

Источники собственных средств (капитал, резервы, нераспределенная прибыль, а также бюджетное и другие виды финансирования).

Уставный капитал – совокупность в денежном выражении вкладов учредителей в имущество организации при его создании для обеспечения деятельности организации в размерах, определенных учредительными документами.

Добавочный капитал – образуется за счет переоценки в соответствии с установленным порядком внеоборотных активов организации; эмиссионного дохода акционерного общества при размещении акций по цене выше номинальной.

|

|

Резервный капитал – образуется за счет нераспределенной прибыли организации для покрытия незапланированных расходов, возникших в процессе работы организации.

Резервы предстоящих расходов создаются с целью равномерного включения некоторых расходов в себестоимость продукции (на оплату очередных отпусков, ремонт основных средств и т.д.).

Прибыль (убыток) отчетного года – конечный финансовый результат деятельности организации в отчетном году.

Нераспределенная прибыль (непокрытый убыток) прошлых лет – чистая прибыль (убыток), остающаяся в распоряжении организации после реформации баланса по состоянию на 31 декабря.

Доходы будущих периодов – это доходы, полученные (начисляемые) в отчетном периоде, но относящиеся к будущим отчетным периодам (арендная плата, полученная вперед; выручка за перевозки пассажиров по месячным билетам; абонементная плата за пользование средствами связи и др.).

Целевое финансирование – поступление средств для осуществления мероприятий целевого назначения (вступительные и членские взносы, благотворительная помощь, поступления от вышестоящей организации).

Заемные средства (обязательства):

· долгосрочные кредиты и займы;

· краткосрочные кредиты и займы;

· кредиторская задолженность по расчетам:

· с поставщиками и подрядчиками,

· с покупателями и заказчиками,

· с акционерами (учредителями) по выплате доходов,

· с работниками по оплате труда,

· с бюджетом по налогам и сборам,

· с фондом социального страхования и обеспечения,

· с разными дебиторами и кредиторами и пр.

Долгосрочные кредиты банков – суммы задолженности по кредитам, полученным на срок более одного года для расширения и развития производства, внедрения новой техники.

Долгосрочные займы – суммы, полученные от выпуска и продажи акций трудового коллектива, а также суммы задолженности по займам, полученным от юридических лиц на срок более одного года.

Краткосрочные кредиты банков – суммы задолженности перед банком по кредитам, полученным на срок менее одного года.

Краткосрочные займы – суммы кредиторской задолженности от продажи облигаций и депозитных сертификатов, а также суммы задолженности по займам, полученным от юридических и физических лиц на срок менее одного года.

|

|

Кредиторская задолженность состоит из задолженности поставщикам за товары и услуги, покупателям и заказчикам по авансам полученным, по доходам учредителям, а также прочим кредиторам по имеющимся долгам.

Обязательства по распределению состоят из обязательств по оплате труда, по платежам в бюджет и органам социального страхования и обеспечения, Белгосстраху и учредителям по выплате доходов.

3.3. Предмет и общая характеристика

метода бухгалтерского учета

Хозяйственные средства организации и источники образования служат объектом бухгалтерского учета и входят в содержание его предмета.

Предметом бухгалтерского учета являются непрерывно повторяющиеся процессы заготовления, производства, распределения, обмена и непроизводственного потребления, а также хозяйственные средства.

Миссия бухгалтерского учета заключается в отражении экономических процессов и явлений посредством формирования информационных баз с целью их использования при принятии экономических решений.

Метод бухгалтерского учета – это совокупность способов и приемов, позволяющих получить всестороннюю характеристику хозяйственной деятельности организации.

Всему многообразию хозяйственных средств и процессов следует дать денежную оценку. Затем необходимо обоснованно сгруппировать экономически однородные хозяйственные средства и процессы. Принципы оценки и группировки едины для всех организаций.

Метод бухгалтерского учета состоит из отдельных элементов (рис. 3.4), к которым относятся:

· документация и инвентаризация как способ первичного наблюдения и контроля за хозяйственными явлениями;

· оценка и калькуляция как способ стоимостного измерения учитываемых объектов и явлений;

· система счетов и двойная запись на счетах как способы текущей регистрации и группировки отражаемых изменений с хозяйственными средствами в процессе их движения;

· бухгалтерский баланс и отчетность как способы заключительного обобщения учетных данных;

|

|

· анализ хозяйственной деятельности и контроль за выполнением плана.

Рис. 3.4. Методы бухгалтерского учета

В любой организации за каждой хозяйственной операцией ведется наблюдение и контроль с помощью документации.

Документация – это письменное свидетельство о совершении хозяйственной операции или указание на ее исполнение. Ни одна запись в бухгалтерском учете не может быть сделана без соответствующего оформления ее документом. Так как хозяйственные операции совершаются в организации ежедневно и непрерывно, то и документы по всем операциям оформляются непрерывно.

Между учетными данными и фактической действительностью, несмотря на документальное оформление записей всех операций, на практике иногда возникают расхождения. Это может быть вызвано ошибками в учетных записях, неточностями при отражении отпуска ценностей и хищениями.

Кроме того, существуют процессы, которые не могут быть отражены документально, например усушка, утруска и прочие недостачи, которые называются естественной убылью.

Чтобы сравнить данные учета и фактическое наличие средств в организации, применяется способ инвентаризации. Результаты инвентаризации отражаются в специальных документах – актах, которые служат основанием для учетных записей.

Для дальнейшего отражения в учете и обобщения разнородных хозяйственных операций их необходимо выразить в едином измерении. Это осуществляется с помощью оценки.

Оценка является способом денежного выражения объектов бухгалтерского учета. Натуральные показатели, содержащиеся в первичных документах, переводятся в денежные путем умножения установленной цены на количество, указанное в документе.

При ведении хозяйственного учета требуется точный подсчет затрат, относящихся к каждому объекту учета. Это достигается применением в учете такого способа, как калькуляция.

Калькуляция – это способ исчисления в денежном выражении фактической себестоимости изготовления единицы продукции. Калькуляция является основой денежной оценки объектов. Оценка и калькуляция тесно связаны между собой и имеют большое значение в осуществлении хозяйственного расчета, так как позволяют сопоставить затраты организации и результаты ее хозяйственной деятельности.

Все хозяйственные средства после их оценки обобщаются по экономически однородным показателям и объединяются в группы. Текущий учет хозяйственных средств и их движения ведется с помощью системы бухгалтерских счетов. На каждую группу хозяйственных средств и каждый вид источников образования средств открывается отдельный счет.

Хозяйственные операции в системе счетов бухгалтерского учета отражаются посредством двойной записи. Двойная запись является способом взаимосвязанного отражения и контроля каждой хозяйственной операции одновременно на двух счетах в одной и той же сумме. Так, при записи на счетах отпуска материалов со склада в производство взаимодействуют показатели ценностей на складе и затраты на производство. При отражении этой операции количество ценностей на складе становится меньше, одновременно затраты на производство увеличиваются.

|

|

Все записи на счетах обобщаются за отчетный период (как правило, месяц) с помощью особого метода – балансового обобщения.

Бухгалтерским балансом называется способ группировки и отражения в денежной оценке хозяйственных средств по их составу и источникам образования на определенную дату (обычно на первое число месяца). Бухгалтерский баланс характеризуется равенством средств организации по видам и размещению и источникам образования. Структура баланса, так же как и система бухгалтерских счетов, с которой баланс органически связан, основана на экономической группировке хозяйственных средств.

Для осуществления контроля за выполнением плана по различным показателям хозяйственной деятельности в организациях наряду с балансом составляется отчетность за определенный период.

Отчетность – это система экономических показателей, характеризующих результаты хозяйственной деятельности организаций, объединений, степень выполнения ими плановых заданий. Отчетность составляется на основании итоговых записей в системе счетов бухгалтерского учета. В отчетности могут приводиться данные за прошлые отчетные периоды, что позволяет судить об изменениях в деятельности организации.

Тема 4 Бухгалтерский баланс

4.1. Общее понятие бухгалтерского

баланса

В любом виде деятельности большое значение имеет соответствие между намеченными к выполнению мероприятиями и теми возможностями, которые для этого существуют. Так, затраты денежных средств для определенных хозяйственных нужд зависят от источников, откуда эти средства берутся. Степень удовлетворения потребности в выпуске продукции зависит от обеспеченности производства соответствующими материалами (в нужном количестве), из которых эта продукция должна быть изготовлена.

Таким образом, между потребностями и возможностями их удовлетворения имеется прямая связь: потребности должны уравновешиваться наличными возможностями, т.е. соответствовать им. Такая обусловленность в широком ее понимании называется сбалансированностью[3].

В сфере учета балансовый метод, или прием балансового обобщения, применяется особенно широко. Он позволяет группировать информацию об объектах учета в стоимостном выражении в двух аспектах: первый – характеризует состав и размещение средств, второй – источники их образования и целевого назначения. Все эти средства группируются и обобщаются в балансе в едином денежном измерении. Баланс составляется на определенный момент времени, как правило, на первое число месяца.

Таким образом, баланс – способ экономической группировки и обобщающего отражения в денежном измерении хозяйственных средств организации по составу и размещению, а также по источникам их образования на определенную дату.

4.2. Содержание и структура

бухгалтерского баланса

В бухгалтерском учете термин «баланс» подразумевает два понятия: во-первых, это один из элементов метода бухгалтерского учета, во-вторых, баланс – отчетная таблица, одна из форм бухгалтерской отчетности, содержащая сведения о состоянии и размещении хозяйственных средств организации и их источников на определенную дату.

Графически бухгалтерский баланс представляет собой таблицу, которая делится по вертикали на две части для раздельного отображения видов хозяйственных средств и источников их образования. В левой части таблицы показаны средства по составу и размещению, в правой – по источникам их образования. Левая часть называется «актив», правая – «пассив».

Термины «актив» и «пассив», так же как и «баланс», латинского происхождения. Термин «актив» происходит от латинского aktivus – активный, деятельный, действующий. Поэтому в активе отражаются действующие средства. Термин «пассив» происходит от латинского passivus – пассивный, недеятельный, противоположный активному. В пассиве отражаются источники образования средств или обязательства за полученные средства.

Каждая отдельная группа средств или источников, показанная под своим наименованием и выраженная определенной суммой как в активе, так и в пассиве, называется статьей баланса. В балансе должно присутствовать обязательное равенство: сумма статей актива баланса должна быть равна сумме статей пассива баланса.

Баланс позволяет проанализировать работу организации, так как в нем отражается состояние средств организации и источников их образования на начало и конец отчетного периода. Для этого в балансе имеются две колонки.

Для всех организаций существует единая типовая форма составления баланса. Это обеспечивает единообразие в группировке средств по их составу и источникам образования, что позволяет составлять сводные балансы по управлениям, отраслям и по промышленности в целом.

Баланс организации

| АКТИВ | Отчетный период | ПАССИВ (собственный капитал и обязательства) | Отчетный период | ||

| начало | конец | начало | конец | ||

| Долгосрочные активы | Собственный капитал | ||||

| Краткосрочные активы | Долгосрочные обязательства | ||||

| Краткосрочные обязательства | |||||

| БАЛАНС: | БАЛАНС: |

Актив баланса

Раздел 1. Долгосрочные активы:

· основные средства;

· нематериальные активы;

· доходные вложения в материальные ценности;

· вложения в долгосрочные активы;

· прочие долгосрочные активы.

Раздел 2. Краткосрочные активы:

· запасы

В том числе:

материалы,

животные на выращивании и откорме,

незавершенное производство,

готовая продукция и товары,

товары отгруженные,

прочие запасы;

· долгосрочные активы, предназначенные для реализации;

· расходы будущих периодов;

· налог на добавленную стоимость по приобретенным товарам, работам, услугам;

· краткосрочная дебиторская задолженность;

· краткосрочные финансовые вложения;

· денежные средства и их эквиваленты;

· прочие краткосрочные активы.

Пассив баланса (собственный капитал и обязательства)

Раздел 3. Собственный капитал:

· уставный капитал;

· неоплаченная часть уставного капитала;

· собственные акции (доли в уставном капитале);

· резервный капитал;

· добавочный капитал;

· нераспределенная прибыль (непокрытый убыток);

· чистая прибыль (убыток) отчетного периода;

· целевое финансирование.

Раздел 4. Долгосрочные обязательства:

· долгосрочные кредиты и займы;

· долгосрочные обязательства по лизинговым платежам;

· отложенные налоговые обязательства;

· доходы будущих периодов;

· резервы предстоящих платежей;

· прочие долгосрочные обязательства.

Раздел 5. Краткосрочные обязательства:

· краткосрочные кредиты и займы;

· краткосрочная часть долгосрочных обязательств;

· краткосрочная кредиторская задолженность

В том числе:

поставщикам, подрядчикам, исполнителям,

по авансам полученным,

по налогам и сборам,

по социальному страхованию и обеспечению,

по оплате труда,

по лизинговым платежам,

собственнику имущества (учредителям, участникам),

прочим кредиторам.

· обязательства, предназначенные для реализации;

· доходы будущих периодов;

· резервы предстоящих платежей;

· прочие краткосрочные обязательства.

За балансом учитываются материальные ценности, не принадлежащие организации, но временно находящиеся в организации.

Забалансовые счета

· арендованные основные средства;

· товарно-материальные ценности, принятые на ответственное хранение;

· материалы, принятые в переработку;

· товары, принятые на комиссию;

· оборудование, принятое для монтажа;

· бланки строгой отчетности;

· списанная в убыток задолженность неплатежеспособных дебиторов;

· обеспечения обязательств и платежей полученные;

· обеспечения обязательств и платежей выданные;

· амортизационный фонд воспроизводства основных средств;

· основные средства, сданные в аренду;

· нематериальные активы, полученные в пользование;

· амортизационный фонд воспроизводства нематериальных активов;

· потеря стоимости основных средств;

· товары отгруженные в отпускных ценах;

· имущество, находящееся в совместном владении;

· именные приватизационные чеки «Имущество»;

· материалы, оборудование, принятые (приобретенные) в рамках гарантийных обязательств.

Приложение 1

к постановлению

Министерства финансов

Республики Беларусь

31.10.2011 № 111[4]

Бухгалтерский баланс

на «___» __________________ 20__ г.

| Организация | |

| Учетный номер плательщика | |

| Вид экономической деятельности | |

| Организационно-правовая форма | |

| Орган управления | |

| Единица измерения | |

| Адрес |

| Дата утверждения | ||

| Дата отправки | ||

| Дата принятия |

| Активы | Код строки | На _________ 20__ года | На 31 декабря 20__ г. |

| I. ДОЛГОСРОЧНЫЕ АКТИВЫ | |||

| Основные средства | |||

| Нематериальные активы | |||

| Доходные вложения в материальные активы | |||

| В том числе: инвестиционная недвижимость | |||

| предметы финансовой аренды (лизинга) | |||

| прочие доходные вложения в материальные активы | |||

| Вложения в долгосрочные активы | |||

| Долгосрочные финансовые вложения | |||

| Отложенные налоговые активы | |||

| Долгосрочная дебиторская задолженность | |||

| Прочие долгосрочные активы | |||

| ИТОГО по разделу I | |||

| II. КРАТКОСРОЧНЫЕ АКТИВЫ | |||

| Запасы | |||

| В том числе: материалы | |||

| животные на выращивании и откорме | |||

| незавершенное производство | |||

| готовая продукция и товары | |||

| товары отгруженные | |||

| прочие запасы | |||

| Долгосрочные активы, предназначенные для реализации | |||

| Расходы будущих периодов | |||

| Налог на добавленную стоимость по приобретенным товарам, работам, услугам | |||

| Краткосрочная дебиторская задолженность | |||

| Краткосрочные финансовые вложения | |||

| Денежные средства и их эквиваленты | |||

| Прочие краткосрочные активы | |||

| ИТОГО по разделу II | |||

| БАЛАНС |

| Собственный капитал и обязательства | Код строки | На _________ 20__ года | На 31 декабря 20__ г. |

| III. СОБСТВЕННЫЙ КАПИТАЛ | |||

| Уставный капитал | |||

| Неоплаченная часть уставного капитала | |||

| Собственные акции (доли в уставном капитале) | |||

| Резервный капитал | |||

| Добавочный капитал | |||

| Нераспределенная прибыль (непокрытый убыток) | |||

| Чистая прибыль (убыток) отчетного периода | |||

| Целевое финансирование | |||

| ИТОГО по разделу III | |||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Долгосрочные кредиты и займы | |||

| Долгосрочные обязательства по лизинговым платежам | |||

| Отложенные налоговые обязательства | |||

| Доходы будущих периодов | |||

| Резервы предстоящих платежей | |||

| Прочие долгосрочные обязательства | |||

| ИТОГО по разделу IV | |||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Краткосрочные кредиты и займы | |||

| Краткосрочная часть долгосрочных обязательств | |||

| Краткосрочная кредиторская задолженность | |||

| В том числе: поставщикам, подрядчикам, исполнителям | |||

| по авансам полученным | |||

| по налогам и сборам | |||

| по социальному страхованию и обеспечению | |||

| по оплате труда | |||

| по лизинговым платежам | |||

| собственнику имущества (учредителям, участникам) | |||

| прочим кредиторам | |||

| Обязательства, предназначенные для реализации | |||

| Доходы будущих периодов | |||

| Резервы предстоящих платежей | |||

| Прочие краткосрочные обязательства | |||

| ИТОГО по разделу V | |||

| БАЛАНС |

Руководитель ________________________ _________________

(подпись) (И. О. Фамилия)

Главный бухгалтер _____________________ _________________

(подпись) (И. О. Фамилия)

«____» _________________________ 200 _ г.

4.3. Хозяйственные операции и их влияние

на статьи бухгалтерского баланса

Бухгалтерский баланс отражает состояние хозяйственных средств и источников их образования на определенную дату. Однако в процессе хозяйственной деятельности средства организации находятся в непрерывном кругообороте и претерпевают изменения. Каждая хозяйственная операция фиксируется на счетах бухгалтерского учета и оказывает влияние на баланс, изменяя отдельные статьи бухгалтерского баланса, разделы, а в отдельных случаях и сам баланс. Иными словами, существует неразрывная связь баланса с текущим учетом хозяйственных операций.

По своему влиянию на бухгалтерский баланс хозяйственные операции подразделяются на четыре группы.

|

|

|

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Механическое удерживание земляных масс: Механическое удерживание земляных масс на склоне обеспечивают контрфорсными сооружениями различных конструкций...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!