Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Техника безопасности при работе на пароконвектомате: К обслуживанию пароконвектомата допускаются лица, прошедшие технический минимум по эксплуатации оборудования...

Эволюция кровеносной системы позвоночных животных: Биологическая эволюция – необратимый процесс исторического развития живой природы...

Особенности труда и отдыха в условиях низких температур: К работам при низких температурах на открытом воздухе и в не отапливаемых помещениях допускаются лица не моложе 18 лет, прошедшие...

Интересное:

Уполаживание и террасирование склонов: Если глубина оврага более 5 м необходимо устройство берм. Варианты использования оврагов для градостроительных целей...

Лечение прогрессирующих форм рака: Одним из наиболее важных достижений экспериментальной химиотерапии опухолей, начатой в 60-х и реализованной в 70-х годах, является...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Процесс подготовки бухгалтерской отчетности включает два этапа: подготовительные работы по составлению годовой отчетности и непосредственное составление бухгалтерского баланса и других отчетных форм.

Подготовительные работы включают в себя:

· проверку полноты оформления всех хозяйственно-финансовых операций первичными учетными документами и отражение их в учетных регистрах. В частности, выясняется: все ли первичные учетные документы поступили в бухгалтерию, правильно ли включены в издержки производства расходы будущих периодов, начислены ли предусмотренные учетной политикой резервы, списаны ли с баланса непригодные к эксплуатации основные средства, полностью ли начислена амортизация основных средств и нематериальных активов и т.д.;

· контроль качества и сроков проведения инвентаризации статей баланса и отражения в учете ее результатов;

· проведение переоценки по постановлениям правительства основных средств и других активов и отражение в учете ее результатов;

· сверку сальдо расчетов с налоговыми органами, банками, внебюджетными фондами с оформлением соответствующих актов;

· внесение в случае необходимости исправлений в учетные данные по результатам проверки государственных и ведомственных контролирующих органов, а также аудиторов.

Особенности отражения исправительных записей в учете были приведены в разделе 8.2 «Способы исправления ошибочных записей в учетных регистрах». В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация в отношении ошибок, совершенных в предыдущем году (предыдущих годах) и исправленных в отчетном периоде:

· характер ошибок;

· суммы корректировок вступительного сальдо каждой связанной с этими ошибками статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов;

|

|

· суммы корректировок других связанных с этими ошибками статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период.

Составление бухгалтерской (финансовой) отчетности начинается, как правило, с заполнения бухгалтерского баланса.

Это производится по данным остатков на счетах, отраженных в Главной книге. При этом следует учитывать определенные правила. Например, основные средства, нематериальные активы, доходные вложения в долгосрочные активы отражаются в бухгалтерском балансе по остаточной стоимости. Некоторые статьи бухгалтерского баланса заполняются сложением (вычитанием) остатков по нескольким счетам. Так, по статье «Сырье, материалы и другие ценности» отражается сальдо по дебету счетов 10, 15, 16 за минусом сальдо по кредиту 14 счета, которое отражает сумму начисленного резерва под снижение стоимости материальных ценностей. Сальдо по счетам 20, 21, 23, 29, 44 отражается по статье «Незавершенное производство (издержки обращения)», сальдо по счетам 41, 43 – по статье «Готовая продукция и товары», при этом сальдо по счету 41 «Товары» показывается по стоимости их приобретения.

При учете организацией розничной торговли товаров в соответствии с установленным порядком по продажным ценам разница между стоимостью приобретения и стоимостью по продажным ценам (валовой доход) отражается справочно в «Отчете о прибылях и убытках». Таким образом, организации розничной торговли по статье «Готовая продукция и товары» отражают сальдо по дебету счета 41 «Товары» за минусом сальдо по кредиту счета 42 «Торговая наценка». По статье «Денежные средства» отражается сальдо по счетам 50, 51, 52, 55, 57, а в «Отчете о движении денежных средств» формы № 4 представлена подробная информация об источниках поступления и направлениях использования этих денежных средств. По статье «Финансовые вложения» показывается сальдо по дебету счета 58 «Финансовые вложения» за минусом сальдо по кредиту счета 59 «Резервы под обесценение финансовых вложений в ценные бумаги». Таким образом, по этой статье будет отражаться рыночная стоимость ценных бумаг, если она ниже стоимости, принятой к учету.

|

|

Сальдо по счетам, связанным с расчетами (счета 60, 62, 70, 71, 75, 76), показывается в балансе развернуто, т.е. дебиторская задолженность – в активе баланса, а кредиторская – в обязательствах.

В случае создания организацией в конце отчетного года (квартала) резерва по сомнительным долгам по расчетам с другими организациями и физическими лицами за продукцию, товары, работы и услуги числящаяся в бухгалтерском учете дебиторская задолженность отражается в балансе за минусом образованного резерва. Сумма образованного резерва в пассиве баланса не отражается. Так, по статье «Расчеты с покупателями и заказчиками» в активе баланса отражается сальдо по дебету счета 62 за минусом сальдо по кредиту счета 63 «Резервы по сомнительным долгам».

Особенностью составления раздела бухгалтерского баланса «Собственный капитал» является наличие в его статьях активных счетов. Так, счет 81 «Собственные акции (доли)». Статьи «Прибыль отчетного года» и «Убыток отчетного года» используются при составлении промежуточной бухгалтерской отчетности, по которым можно судить о наличии чистой прибыли на отчетную дату (для выплаты дивидендов, получения кредита в банке, приобретения долгосрочных активов в лизинг). При составлении годовой бухгалтерской отчетности заполняются статьи «Нераспределенная прибыль» – сальдо по кредиту счета 84 после реформации баланса или «Непокрытый убыток» – сальдо по дебету счета 84, которое отражается со знаком минус.

В отчете о прибылях и убытках показываются данные о доходах, расходах и финансовых результатах, которые формируются нарастающим итогом с начала года до отчетной даты.

Нераспределенная прибыль (непокрытый убыток) должна соответствовать сумме сальдо по счету 99 до реформации баланса.

В отчете об изменении собственного капитала отражаются сальдо по счетам 80 «Уставный капитал», 75 «Расчеты с учредителями» (субсчет 75-1 «Расчеты по вкладам в уставный капитал»), 81 «Собственные акции (доли в уставном капитале)», 82 «Резервный капитал», 83 «Добавочный капитал», 84 «Нераспределенная прибыль (непокрытый убыток)» на конец года, предшествующего предыдущему году

|

|

Отчет о движении денежных средств составляется в белорусских рублях на основании информации о наличии и движении денежных средств организации, обобщаемой на счетах 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 57 «Денежные средства в пути», а также эквивалентов денежных средств, обобщаемой на счете 58 «Краткосрочные финансовые вложения». При этом обороты между указанными счетами в отчете о движении денежных средств не показываются.

Примечания к бухгалтерской отчетности должны содержать:

· описание основных направлений деятельности организации, основные показатели ее деятельности;

· способы ведения бухгалтерского учета, принятые в организации согласно учетной политике;

· дополнительную информацию по статьям бухгалтерского баланса, отчета о прибылях и убытках, отчета об изменении собственного капитала, отчета о движении денежных средств, отчета об использовании целевого финансирования, представленную в том порядке, в котором показаны статьи в указанных отчетах;

· дополнительную информацию, которая не содержится в бухгалтерском балансе, отчете о прибылях и убытках, отчете об изменении собственного капитала, отчете о движении денежных средств, отчете об использовании целевого финансирования, но уместна для понимания бухгалтерской отчетности ее пользователями;

· иную информацию, раскрытие которой в примечаниях к бухгалтерской отчетности установлено законодательством.

При изменении вступительного баланса в примечаниях к бухгалтерской отчетности раскрываются причины изменений.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация об изменении учетной политики:

· содержание и причины изменения учетной политики;

· суммы корректировок вступительного сальдо каждой связанной с этим изменением статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов;

|

|

· суммы корректировок других связанных с этим изменением статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период.

В примечаниях к бухгалтерской отчетности подлежит раскрытию содержание и суммы изменений в учетных оценках, которые повлияли на показатели бухгалтерской отчетности за отчетный период.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация в отношении ошибок, совершенных в предыдущем году (предыдущих годах) и исправленных в отчетном периоде:

· характер ошибок;

· суммы корректировок вступительного сальдо каждой связанной с этими ошибками статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов;

· суммы корректировок других связанных с этими ошибками статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период.

В примечаниях к бухгалтерской отчетности, составляемых акционерными обществами, подлежит раскрытию следующая информация:

· количество акций, выпущенных акционерным обществом и полностью оплаченных;

· количество акций, выпущенных акционерным обществом, не оплаченных или оплаченных частично;

· номинальная стоимость акций акционерного общества, его дочерних и зависимых обществ;

· количество акций в обращении на конец предыдущего года и отчетного периода.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по группам основных средств:

· первоначальная (переоцененная) стоимость на конец предыдущего года и отчетного периода, ее изменение в отчетном периоде;

· применяемые способы начисления амортизации и диапазоны сроков полезного использования;

· суммы накопленной амортизации на конец предыдущего года и отчетного периода, а также начисленной амортизации за отчетный период и списанной амортизации по выбывшим в отчетном периоде основным средствам;

· суммы обесценения, отраженные в бухгалтерском учете в составе расходов, восстановленные в составе доходов и (или) добавочном фонде в отчетном периоде;

· изменения в отчетном периоде первоначальной (переоцененной) стоимости основных средств в результате реконструкции (модернизации, реставрации) или проведения иных аналогичных работ, проведения переоценки в соответствии с законодательством.

В примечаниях к бухгалтерской отчетности приводится также остаточная стоимость основных средств, переданных в залог, сумма непогашенных обязательств по приобретению основных средств, остаточная стоимость временно не используемых основных средств, первоначальная (переоцененная) стоимость находящихся в эксплуатации полностью самортизированных основных средств на конец отчетного периода.

|

|

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по группам нематериальных активов:

· первоначальная (переоцененная) стоимость на конец предыдущего года и отчетного периода, ее изменение в отчетном периоде;

· применяемые способы начисления амортизации и диапазоны сроков полезного использования по нематериальным активам с определенным сроком полезного использования;

· суммы накопленной амортизации на конец предыдущего года и отчетного периода, а также начисленной амортизации за отчетный период и списанной амортизации по выбывшим в отчетном периоде нематериальным активам;

· суммы обесценения, отраженные в бухгалтерском учете в составе расходов, восстановленные в составе доходов и (или) добавочном фонде в отчетном периоде.

В примечаниях к бухгалтерской отчетности подлежит раскрытию информация:

· по нематериальным активам с неопределенным сроком полезного использования – остаточная стоимость этих активов на конец отчетного периода и причины отнесения их к нематериальным активам, имеющим неопределенный срок полезного использования;

· по нематериальным активам с определенным сроком полезного использования – остаточная стоимость этих активов на конец отчетного периода и оставшийся период начисления амортизации по ним.

По нематериальным активам, учитываемым по переоцененной стоимости, подлежит раскрытию информация об их переоцененной стоимости и сумме прироста остаточной стоимости нематериальных активов в результате переоценки на конец предыдущего года и отчетного периода с указанием изменений в течение отчетного периода.

В примечаниях к бухгалтерской отчетности подлежит раскрытию информация о затратах на выполнение научно-иссле-довательских, опытно-конструкторских и опытно-технологи-ческих работ, признанных расходами в отчетном периоде.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по инвестиционной недвижимости:

· сумма доходов от сдачи в аренду инвестиционной недвижимости за отчетный период;

· сумма произведенных затрат на содержание инвестиционной недвижимости за отчетный период;

· первоначальная стоимость приобретенной в отчетном периоде инвестиционной недвижимости, в том числе полученной при совершении сделки по приобретению предприятия как имущественного комплекса;

· сумма вложений в инвестиционную недвижимость за отчетный период;

· сумма доходов от выбытия инвестиционной недвижимости за отчетный период;

· стоимость инвестиционной недвижимости, переведенной в операционную недвижимость в отчетном периоде.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по запасам:

· способы оценки запасов по их группам (видам);

· влияние изменения способов оценки запасов на показатели бухгалтерской отчетности;

· фактическая себестоимость запасов, показанных в бухгалтерской отчетности по чистой стоимости реализации;

· суммы резервов под снижение стоимости запасов на конец предыдущего года и отчетного периода, суммы созданных в отчетном периоде резервов под снижение стоимости запасов, суммы изменения созданных в предыдущих периодах резервов под снижение стоимости запасов, суммы резервов под снижение стоимости запасов, восстановленные в отчетном периоде;

· обстоятельства или события, которые привели к восстановлению резерва под снижение стоимости запасов в отчетном периоде;

· стоимость запасов, переданных в залог, на конец отчетного периода.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по долгосрочным активам и выбывающим группам, признанным предназначенными для реализации:

· состав долгосрочных активов и выбывающих групп, признанных предназначенными для реализации, на конец предыдущего года и отчетного периода;

· обстоятельства реализации или ведущие к предполагаемой реализации долгосрочных активов и выбывающих групп, предполагаемые способ и дата указанной реализации;

· суммы первоначального и последующего обесценения, восстановления обесценения долгосрочных активов, признанных предназначенными для реализации, в том числе входящих в выбывающие группы, за отчетный период.

В примечаниях к бухгалтерской отчетности подлежит раскрытию информация о прекращенной деятельности, включающая прибыль (убыток) от прекращенной деятельности до налогообложения, налог на прибыль, чистую прибыль (убыток) от прекращенной деятельности, прибыль (убыток), признанную при выбытии долгосрочных активов или выбывающей группы в составе прекращенной деятельности.

В примечаниях к бухгалтерской отчетности подлежит раскрытию информация о движении денежных средств, относящихся к прекращенной деятельности.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по дебиторской задолженности:

· состав дебиторской задолженности, погашение которой ожидается более чем через 12 месяцев после отчетной даты, на конец предыдущего года и отчетного периода;

· состав дебиторской задолженности, погашение которой ожидается в течение 12 месяцев после отчетной даты, на конец предыдущего года и отчетного периода;

· суммы резервов по сомнительным долгам на конец предыдущего года и отчетного периода, суммы созданных в отчетном периоде резервов по сомнительным долгам, суммы списанной в отчетном периоде дебиторской задолженности за счет резервов по сомнительным долгам, суммы неиспользованных резервов по сомнительным долгам, присоединенных к доходу в отчетном периоде.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по финансовым вложениям:

· суммы финансовых вложений в ценные бумаги других организаций по их видам и срокам погашения на конец предыдущего года и отчетного периода;

· суммы предоставленных другим организациям займов на срок до 12 месяцев и на срок более 12 месяцев на конец предыдущего года и отчетного периода;

· суммы вкладов участников договора о совместной деятельности в общее имущество простого товарищества на конец предыдущего года и отчетного периода;

· суммы резервов под обесценение краткосрочных финансовых вложений на конец предыдущего года и отчетного периода, суммы созданных в отчетном периоде резервов под обесценение краткосрочных финансовых вложений, суммы изменения созданных в предыдущих периодах резервов под обесценение краткосрочных финансовых вложений, суммы резервов под обесценение краткосрочных финансовых вложений, восстановленные в отчетном периоде.

В примечаниях к бухгалтерской отчетности подлежит раскрытию информация о сроках предоставления и суммах полученных в отчетном периоде следующих видов государственной поддержки:

· изменение установленного законодательством срока уплаты налогов и пени в формах отсрочки с единовременной уплатой сумм налогов и пени и (или) рассрочки с поэтапной уплатой сумм налогов и пени;

· нормативное распределение выручки;

· предоставление бюджетных ссуд в пределах средств, предусмотренных в бюджете на очередной финансовый год;

· снижение ставок налогов, дополнительных по отношению к учитываемым при определении (исчислении) налоговой базы для всех плательщиков налоговых вычетов и (или) скидок, уменьшающих налоговую базу либо сумму налога.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация об отложенных налоговых активах и отложенных налоговых обязательствах:

· постоянные и временные разницы, возникшие в отчетном периоде и повлекшие корректировку расхода (дохода) по налогу на прибыль отчетного периода, а также рассчитанные на их основе постоянные и отложенные налоговые активы и обязательства;

· постоянные и временные разницы, возникшие в предыдущих периодах и повлекшие корректировку расхода (дохода) по налогу на прибыль отчетного периода, а также рассчитанные на их основе постоянные и отложенные налоговые активы и обязательства.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по обязательствам:

· суммы полученных и погашенных долгосрочных кредитов и займов, а также суммы начисленных и уплаченных по ним процентов за отчетный период;

· состав долгосрочных обязательств на конец предыдущего года и отчетного периода с указанием сумм обязательств, погашение которых ожидается в течение 12 месяцев после отчетной даты;

· суммы полученных и погашенных краткосрочных кредитов и займов, а также суммы начисленных и уплаченных по ним процентов за отчетный период;

· суммы резервов предстоящих платежей на конец предыдущего года и отчетного периода, суммы созданных в отчетном периоде резервов предстоящих платежей, суммы изменения созданных в предыдущих периодах резервов предстоящих платежей, суммы использования резервов предстоящих платежей в отчетном периоде, суммы резервов предстоящих платежей, восстановленные в отчетном периоде.

В примечаниях к бухгалтерской отчетности подлежит раскрытию следующая информация по доходам и расходам:

· состав и суммы прочих доходов и расходов по текущей, инвестиционной и финансовой деятельности;

· суммы доходов и расходов по товарообменным операциям.

В примечаниях к бухгалтерской отчетности подлежит раскрытию информация о событиях, произошедших после отчетной даты и до даты утверждения бухгалтерской отчетности, существенно повлиявших на сумму активов, обязательств, собственного капитала, доходов, расходов организации.

В примечаниях к бухгалтерской отчетности приводится информация о применении профессионального суждения в соответствии с законодательством.

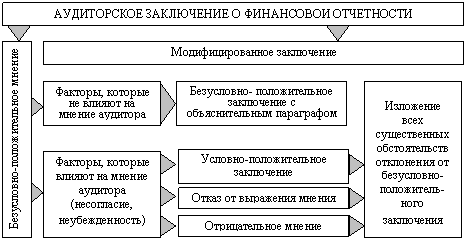

Аудиторское заключение – официальный документ, составленный по результатам аудита и предназначенный для пользователей бухгалтерской (финансовой) отчетности. Оно адресуется заказчику аудита либо лицу, предусмотренному договором оказания аудиторских услуг. Аудиторское заключение составляется в количестве экземпляров, согласованном аудиторской организацией и аудируемым лицом в договоре оказания аудиторских услуг. Структура и содержание аудиторского заключения зависят от того, какое мнение выражает аудитор по результатам проведенного аудита бухгалтерской (финансовой) отчетности. Аудиторское заключение может содержать безусловно положительное аудиторское мнение и (или) быть модифицированным (рис. 9.2).

Безусловно положительное аудиторское мнение должно быть выражено тогда, когда аудиторская организация приходит к выводу, что бухгалтерская (финансовая) отчетность аудируемого лица подготовлена в соответствии с установленными принципами и методами ведения бухгалтерского учета и подготовки бухгалтерской (финансовой) отчетности в Республике Беларусь и дает достоверное представление о финансовом положении и результатах финансово-хозяйственной деятельности аудируемого лица.

Рис. 9.2. Виды аудиторских заключений по проверенной финансовой отчетности

Аудиторское заключение считается модифицированным, если указывает на установленные проведенным аудитом факторы:

– не влияющие на безусловно положительное аудиторское мнение, но описываемые в аудиторском заключении с целью привлечения внимания пользователей к какой-либо ситуации, сложившейся у аудируемого лица и раскрытой в бухгалтерской (финансовой) отчетности;

– влияющие на аудиторское мнение и способствующие выражению условно положительного или отрицательного аудиторского мнения, а также отказу от его выражения.

Аудиторская организация не должна выражать безусловно положительное аудиторское мнение, если существует хотя бы одно обстоятельство, которое в соответствии с суждением аудиторской организации оказывает или может оказать существенное влияние на достоверность бухгалтерской (финансовой) отчетности, например:

– имеется существенное ограничение объема аудита, которое может привести к выражению условно положительного аудиторского мнения или к отказу от его выражения;

– имеются разногласия с руководством аудируемого лица относительно допустимости принятой им учетной политики, порядка ее применения, адекватности сведений, раскрываемых в бухгалтерской (финансовой) отчетности, которые могут привести к выражению условно положительного или отрицательного аудиторского мнения.

Условно положительное аудиторское мнение выражается в том случае, если аудиторская организация приходит к выводу, что выражение безусловно положительного аудиторского мнения невозможно, но влияние разногласий с руководством аудируемого лица или ограничение объема аудита не настолько существенны, чтобы выразить отрицательное аудиторское мнение или отказаться от его выражения.

Отрицательное аудиторское мнение следует выражать в случае, когда влияние разногласий с руководством аудируемого лица настолько существенно для бухгалтерской (финансовой) отчетности, что выразить условно положительное аудиторское мнение недостаточно для раскрытия вводящего в заблуждение или неполного характера бухгалтерской (финансовой) отчетности.

Отказ от выражения аудиторского мнения должен иметь место в тех случаях, когда ограничение объема аудита настолько существенно, что аудиторская организация не может получить достаточные аудиторские доказательства и, следовательно, не в состоянии выразить мнение о достоверности бухгалтерской (финансовой) отчетности аудируемого лица.

Если аудиторская организация выражает мнение, отличное от безусловно положительного, она должна указать конкретные причины, побудившие ее к этому, и, по возможности, дать количественную оценку влияния выявленных отклонений на бухгалтерскую (финансовую) отчетность.

Использование отчетности

Бухгалтерская отчетность – заключительный элемент метода бухгалтерского учета, завершающий этап всего учетного цикла за отчетный период.

Анализ результатов хозяйственной деятельности, принятие управленческих решений, контроль за их осуществлением, исследование рынка, планирование и прогнозирование всех сторон деятельности организации и функции управления организацией взаимосвязаны не только между собой, но и с системой бухгалтерского учета. Основным каналом этой взаимосвязи служит бухгалтерская отчетность.

Анализ результатов деятельности и состояния средств организации заключается в установлении причинно-следственных факторов, повлиявших на величину фактически достигнутых результатов. Анализироваться могут разные стороны деятельности организации: объем производства, реализации, финансовые результаты, платежеспособность, инвестиции и т.п.

Принятие управленческих решений сводится в конечном итоге к оценке прошлого и определению будущего поведения, к участию в событиях, операциях, в том числе и будущей производственной деятельности. Эти решения могут быть оформлены следующим образом: приказом, планом-прогнозом, постановлением, распоряжением и т.д., где дается оценка достигнутого уровня по определенным показателям за отчетный период и приводятся показатели, которые намечается достигнуть в предстоящих периодах.

После утверждения годовых бухгалтерских отчетов и принятия окончательных решений по распределению прибыли (покрытию убытков), формированию и использованию фондов и др. в бухгалтерском учете возникают дополнительные проводки. Эти проводки и составляют содержание заключительной части учетных работ за отчетный период (месяц, квартал, год), получивших название реформация баланса.

Реформация баланса предполагает списание чистой прибыли отчетного периода (месяца, квартала, года), сформировавшейся на счете 99 «Прибыли и убытки». В бухгалтерии такое списание отражается следующей записью:

дебет счета 99 «Прибыли и убытки» и кредит счета 84 «Нераспределенная прибыль (убытки) прошлых лет» – на сумму чистой прибыли организации, оставшейся после уплаты первоочередных платежей.

Если организацией по итогам отчетного года получен убыток, то составляется обратная проводка:

дебет счета 84 «Нераспределенная прибыль (убытки) прошлых лет» и кредит счета 99 «Прибыли и убытки» – на сумму полученного убытка организации.

Отчетность служит основой для периодического контроля за деятельностью организации. Сущность контроля сводится к сопоставлению фактических результатов и показателей, отраженных в отчетах, с ранее намеченными в управленческих решениях. На основе отчетности контрольные органы проверяют соблюдение организацией законов, установленного порядка расчетов с банковскими службами, целевое использование кредитов и т.д.

Отчетность организации после всестороннего углубленного анализа используется для оценки деятельности организации и выработки стратегических решений на предстоящий отчетный период. Эти решения составляют основное содержание пояснительной записки к годовому отчету. Содержание пояснительной записки определяется различными нормативными документами. В пояснительной записке могут предлагаться также изменения в учетной политике организации, указываться причины и результаты этих изменений.

Тема 10

Основы организации

бухгалтерского учета

10.1. Учетная политика. Порядок

формирования и оформления

учетной политики

Учетная политика для целей учета представляет собой совокупность способов организации и ведения бухгалтерского учета, принятую организацией.

С 1 января 2003 г. вступила в силу Инструкция по бухгалтерскому учету «Учетная политика организации», утвержденная постановлением Министерства финансов Республики Беларусь от 17 апреля 2002 г. № 62 (с последующими изменениями и дополнениями). В Республике Беларусь понятие «учетная политика» впервые закрепилось в ст. 4 первой редакции Закона Республики Беларусь «О бухгалтерском учете и отчетности» от 16 октября 1994 г. (далее – Закон о бухгалтерском учете). Позже оно достаточно часто стало употребляться в налоговом и другом законодательстве.

Это связано с тем, что с переходом к рыночным отношениям изменились подходы к постановке бухгалтерского учета у субъектов хозяйствования. От жесткой регламентации учетного процесса со стороны государства в прошлом в настоящее время перешли к разумному сочетанию государственного регулирования и самостоятельности организаций в постановке бухгалтерского учета. Сущность новых подходов к этому процессу заключается, в основном, в том, что на основе установленных государством общих правил бухгалтерского учета субъект хозяйствования самостоятельно разрабатывает учетную политику для решения поставленных перед учетом задач. С развитием рыночных отношений учетной политике придается все большее значение.

В общем смысле учетная политика представляет собой совокупность принципов и правил, регламентирующих методические и организационные основы ведения организацией бухгалтерского учета за отчетный период.

С точки зрения пользователей бухгалтерской отчетности, учетная политика необходима для того, чтобы они могли:

– уяснить, каким именно образом были получены данные отчетности, какие методы и процедуры применялись организацией, что способствует достижению такой характеристики бухгалтерской информации, как понятность;

– убедиться в сопоставимости сведений, содержащихся в отчетности за разные отчетные периоды, и, следовательно, проводить анализ динамики финансового положения организации, а также разрешить вопрос о степени сопоставимости данных отчетности различных организаций (если к одному и тому же объекту учета операции применяются различные учетные методы, пользователю могут потребоваться соответствующие поправки, перерасчеты);

– получить дополнительную информацию об изменениях в деятельности организации, поскольку появление новых операций, объектов, новых экономических условий при проведении ранее выполнявшихся операций может вызвать соответствующие дополнения, изменения в учетной политике.

Учетная политика, принятая организацией, должна раскрываться для внешних пользователей финансовой информации, т.е. важнейшие системы бухгалтерского учета (главным образом, методологические ее стороны) подлежат описанию в случае публикации бухгалтерской отчетности полностью или частично согласно законодательству Республики Беларусь, учредительным документам либо собственной инициативе. Необходимость этого связана со значением финансовой информации о деятельности организации.

Основной целью учетной политики организации является максимальная эффективность ее финансово-хозяйственной деятельности. Такая эффективность характеризуется возможностью:

– повышения финансовой устойчивости организации;

– оптимизации налоговой нагрузки;

– упрощения документопотоков и порядка отражения в учете хозяйственных операций;

– уменьшения ошибок при ведении бухгалтерского учета и формировании конечного финансового результата.

Ведение бухгалтерского учета организацией осуществляется согласно ее учетной политике, сформированной в соответствии с законодательством Республики Беларусь и утвержденной руководителем организации.

Применяемые способы и методы ведения бухгалтерского учета должны включать группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные, соответствующие способы, методы и приемы.

При формировании учетной политики организации необходимо исходить из принципов бухгалтерского учета и отчетности, рассмотренных нами выше.

При этом должна быть выполнена триединая задача:

– формирование полной и достоверной информации о деятельности организации и ее имущественном положении, полученных доходах и понесенных расходах;

– обеспечение по совершенным организацией хозяйственным операциям внутренних и внешних пользователей своевременной и полной информацией о наличии и движении имущества и обязательств, а также об использовании материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами для принятии ими своевременных тактических и стратегических управленческих решений;

– предотвращение потерь и выявление резервов финансовой устойчивости организации.

Формирование учетной политики зависит от множество факторов, в том числе от таких, как:

– форма собственности и организационно-правовая форма хозяйственной деятельности;

– сфера деятельности;

– величина организации (объем выпуска продукции, оказания услуг, выполнения работ, объемы продаж, среднесписочная численность производственного персонала и др.);

– особенности деятельности (технологические, коммерческие, финансовые, управленческие, территориальные);

– кадровое обеспечение (уровень квалификации персонала, в том числе бухгалтерского);

– наличие оргтехники и программного обеспечения;

– хозяйственная ситуация (ситуация на рынке реализуемого товара, свобода ценообразования, выбора партнеров, развитость инфраструктуры рынка, наличие налоговых льгот).

Методическая сторона учетной политики регулирует решение таких проблем, как способы оценки активов, собственного капитала обязательств, доходов и расходов (способы начисления амортизации по основным средствам и нематериальным активам, распределение косвенных переменных затрат и т.д.).

Техническая сторона учетной политики раскрывает форму ведения бухгалтерского учета. Иногда выбранный методический аспект с технической точки зрения разрешим только при дополнительной доработке используемой версии бухгалтерской программы либо дополнительном приложении другого программного продукта к ней.

Организационная сторона учетной политики определяет структуру бухгалтерской службы, ее место и роль в системе управления организацией и взаимодействие с другими службами и отделами.

Учетная политика является одним из основных локальных нормативных правовых актов, наряду с учредительными документами. Поэтому ее внедрение должно обеспечить максимальный эффект.

Рабочий план счетов организации создается на основе Типового плана счетов бухгалтерского учета и Инструкции по его применению. Для учета операций, не отраженных в Типовом плане счетов, орга

|

|

|

Состав сооружений: решетки и песколовки: Решетки – это первое устройство в схеме очистных сооружений. Они представляют...

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!