| Операция

| Сумма

| Корреспонденция счетов

|

| Дебет

| Кредит

|

| 1. Поступили от поставщика материалы

|

|

|

|

| 2. Перечислены налоги в бюджет

|

|

|

|

| 3. Со склада отпущены материалы в основное производство

|

|

|

|

| и т.д.

|

|

|

|

Рис. 8.1. Журнал учета хозяйственных операций

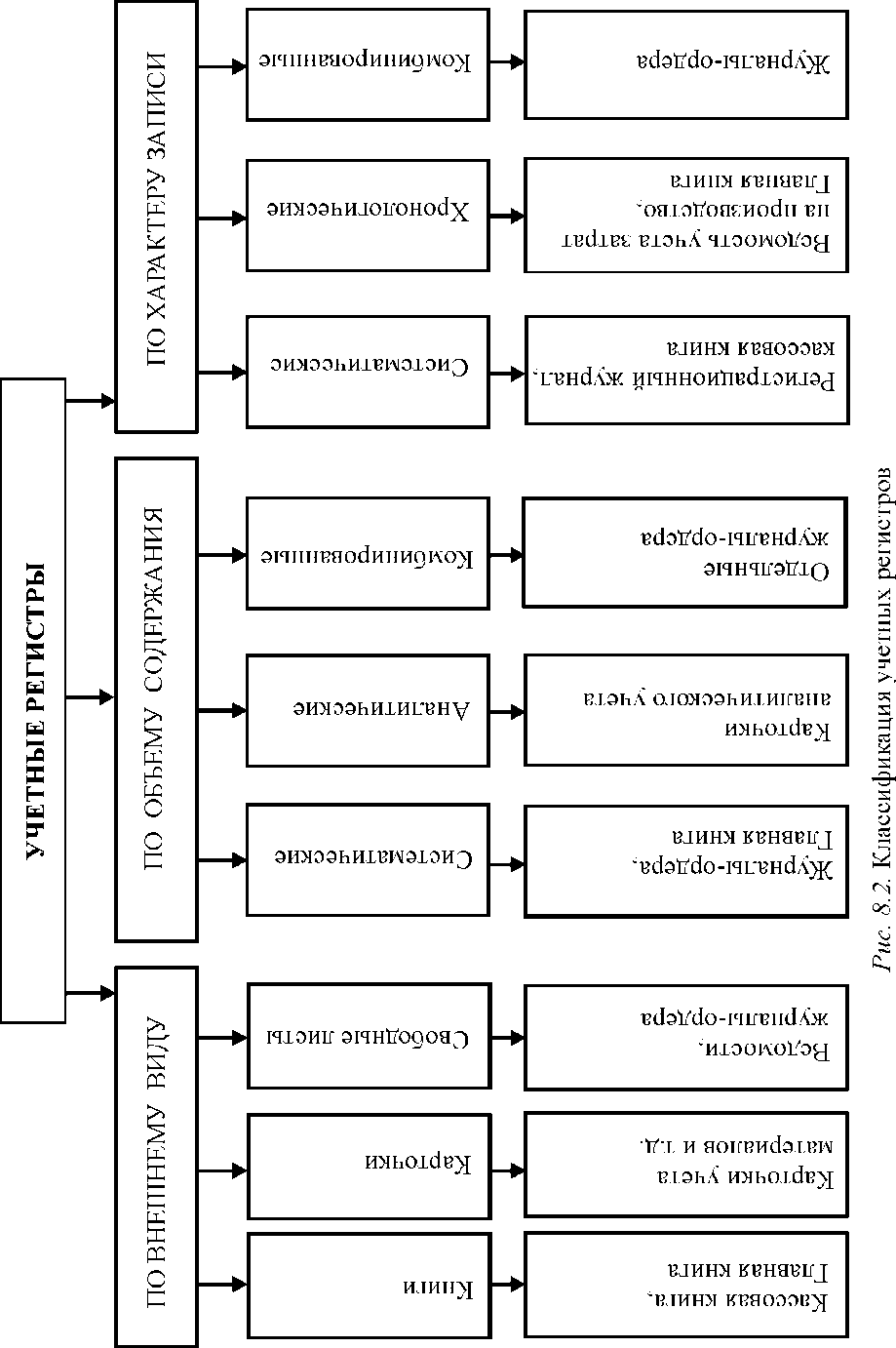

Затем осуществляются регистрация и экономическая группировка данных в системе синтетических и аналитических счетов бухгалтерского учета.

Для этого сведения об остатках имущества, хозяйственных средств и источниках их формирования, а также данные о хозяйственных операциях из первичных документов переносятся в учетные регистры.

Учетные регистры – это счетные таблицы определенной формы, построенные в соответствии с экономической группировкой данных об имуществе и источниках его образования. Они служат для отражения хозяйственных операций на счетах бухгалтерского учета.

В зависимости от строения учетные регистры делятся на хронологические и систематические. В хронологических регистрах информация о хозяйственных операциях записывается в хронологической последовательности их совершения. В систематических учетных регистрах хозяйственные операции группируются по установленным признакам.

Учетные регистры ведутся в виде книг, журналов, ведомостей, карточек, машинограмм, отдельных листов и др.

Синтетический учет осуществляется в так называемых синтетических регистрах, т.е. группировка осуществляется по синтетическим счетам, а аналитический – в аналитических регистрах. Записи в регистрах производятся вручную, а также с использованием средств вычислительной техники.

Записи по синтетическим счетам, как правило, ведут в журналах-ордерах и Главной книге или в заменяющих их машинограммах-ведомостях, а по аналитическим счетам – в книгах, машинограммах-ведомостях или на карточках. При ведении аналитического учета на карточках каждая вновь открываемая карточка регистрируется в особом реестре карточек, который дает возможность следить за их сохранностью. Классификация учетных регистров приведена на рис. 8.2.

8.2. Способы исправления ошибочных

записей в учетных регистрах

При выполнении записей, связанных с отражением хозяйственных операций или составлением отчетов, могут быть допущены ошибки – от описок до неправильных корреспонденций счетов. Китайский мыслитель Конфуций говорил: «Лишь та ошибка, что не исправляется».

В бухгалтерском учете существуют документы, в которых исправление не допускается. Это банковские и некоторые кассовые документы (приходный и расходный кассовые ордера).

Для исправления ошибок в других бухгалтерских документах существуют различные способы. Национальным стандартом бухгалтерского учета и отчетности «Учетная политика организации, изменения в учетных оценках, ошибки» предусмотрено два метода исправления ошибок: дополнительной или сторнировочной записью. Однако на практике используется еще и метод корректуры.

Метод корректуры применяется в тех случаях, когда ошибка допущена в первичном учетном документе и не затрагивает корреспонденцию счетов.

Суть данного метода заключается в том, что ошибочная запись зачеркивается тонкой линией таким образом, чтобы под зачеркнутым можно было прочесть написанное. После этого сверху или сбоку (на полях) пишется правильное число, и делается запись с оговоркой об исправлении следующего содержания: «Исправленному верить. Исправлено (число прописью) на (число прописью)». Одновременно лицом, осуществившим исправление, производится оговорка «Исправлено» с указанием даты, основания поправки, фамилии и инициалов лица, ее осуществившего.

Как правило, этот метод используется в бланках строгой отчетности и первичных учетных или документах-основаниях.

ПРИМЕР

При получении товара грузополучателем обнаружено, что организация-грузоотправитель указала неверные сведения в строке «Пункт разгрузки» товарно-транспортной накладной формы ТТН-1 (далее – ТТН-1). В этом случае водитель организации-грузоотправителя, указавшей неверные сведения в строке «Пункт разгрузки» ТТН-1, вправе осуществить исправление ошибочных записей «Исправленному верить. Исправлено (число прописью) на (число прописью)». «Исправлено» с указанием даты, основания поправки, фамилии и инициалов водителя

Метод дополнительных проводок применяется в тех случаях, когда при правильно выбранной корреспонденции счетов сумма операции преуменьшена (преувеличена).

Суть этого метода заключается в том, что при исправлении ошибки делают дополнительную проводку по тем же счетам, т.е. в той же корреспонденции, на сумму разницы между правильной цифрой и той, которая записана.

ПРИМЕР 1

От поставщика поступили материалы на сумму 8000 у.е. В бухгалтерском учете данное поступление материалов ошибочно отражено на сумму 6000 у.е. Для исправления ошибки необходимо сделать дополнительную проводку на сумму 2000 у.е.

|

| | 60

|

| Дебет

| Кредит

| Дебет

| Кредит

|

| Сн = 0

|

|

| Сн = 0

|

| 1) 6000

|

|

| 1) 6000

|

| 2) 2000

|

|

| 2) 2000

|

| Ск = 8000

|

|

| Ск = 8000

|

1. Отражение поступления материалов.

2. Исправление ошибки методом дополнительной проводки (в том случае, если правильная сумма больше, чем та, которую записали).

Метод «красного сторно», или метод отрицательных чисел, применяется в тех случаях, когда в учетных записях указана неправильная корреспонденция.

При исправлении такой ошибки неправильная запись повторяется по тем же счетам, т.е. повторяется неправильная корреспонденция в той же сумме, только в круглых скобка «()», которая означает вычитание в бухгалтерском учете. После этого обычными чернилами отражается запись по соответствующим счетам в соответствующей сумме.

ПРИМЕР

С расчетного счета получены денежные средства в размере 12 000 руб. для выдачи заработной платы. При отражении операции, связанной с получением из банка в кассу денежных средств для выдачи заработной платы, допущена ошибочная запись (операция № 1 по счету Д-т 70 и К-т 51). При выявлении ошибки неправильная запись повторяется красными чернилами (операция № 2 по тем же счетам), затем отражается правильная запись по поступлению средств на предприятие (операция № 3 по Д-т 50 и К-т 51 счетов). После выдачи денежных средств из кассы в виде погашения задолженности по заработной плате в бухгалтерии отражается запись (операция № 4 по счетам Д-т 70 и К-т 50).

|

| | 50

| | 70

|

| Дебет

| Кредит

|

| Дебет

| Кредит

|

| Дебет

| Кредит

|

| Сн = 20000

|

|

| Сн

|

|

|

| Сн = 15000

|

|

| 1) 12000

|

| 3) 12000

| 4) 12000

|

| 1) 12000

|

|

|

| 2) (12000)

|

|

|

|

| 2) (12000)

|

|

|

| 3) 12000

|

|

|

|

| 4) 12000

|

|

| Ск = 8000

|

|

| Ск

|

|

|

| Ск = 3000

|

|

|

|

|

|

|

|

|

|

Ск 51 = 20 000 + 0 – (12 000 + (-12 000) + 12 000) = 20 000 –

– 12 000 = 8000.

Ск 70 = 15 000 + 0 – (12 000 + (-12 000) + 12 000) = 15 000 –

– 12 000 = 3000.

При исправлении ошибки следует учитывать дату, когда она была допущена и дату ее исправления.

Ошибка, допущенная в отчетном году и выявленная до его окончания, исправляется в том месяце отчетного года, в котором выявлена ошибка, дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года.

| Ошибка выявлена и исправлена

|

время

Рис. 8.3. Исправление ошибки текущего периода, выявленной

до окончания отчетного года

Ошибка, допущенная в отчетном году и выявленная после его окончания, но до даты утверждения бухгалтерской отчетности за этот год, исправляется в декабре отчетного года дополнительной или сторнировочной записью (записями) по соответствующим счетам бухгалтерского учета. Доход или расход, возникающие в результате исправления этой ошибки, отражаются в составе доходов или расходов отчетного года.

Время

Рис. 8.4. Исправление ошибки отчетного года, выявленной до утверждения годовой бухгалтерской отчетности

Ошибка, допущенная в году (годах), предшествующем (предшествующих) отчетному году, исправляется в том месяце отчетного года, в котором выявлена ошибка, дополнительной или сторнировочной записью (записями) по дебету (кредиту) счета 84 «Нераспределенная прибыль (непокрытый убыток)» и других счетов и кредиту (дебету) соответствующих счетов. При этом в бухгалтерской отчетности корректируется вступительное сальдо каждой связанной с этой ошибкой статьи активов, обязательств, собственного капитала на начало самого раннего из представленных в бухгалтерской отчетности периодов, а также других связанных с этой ошибкой статей бухгалтерской отчетности за каждый представленный в бухгалтерской отчетности период

| Ошибка выявлена и исправлена

|

время

Рис. 8.5. Исправление ошибки прошлых лет, выявленной после утверждения

годовой бухгалтерской отчетности за отчетный год

Формы бухгалтерского учета

Созданные в организации и поступившие от сторонних лиц первичные учетные документы фиксируются в регистрах бухгалтерского учета. Регистр бухгалтерского учета – это регистр, в котором производится накопление и группировка учетной информации, содержащейся в первичных учетных документах, в натуральном и (или) стоимостном выражении. Строение учетных регистров, применяемых в бухгалтерском учете, их взаимосвязь, последовательность и способы записи в них хозяйственных операций определяются формой бухгалтерского учета. Форма бухгалтерского учета – это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и группировке соответствующими приемами записей.

В нашей стране наиболее распространенными формами бухгалтерского учета являются мемориально-ордерная, журнально-ордерная, упрощенная и автоматизированная.

В зависимости от особенностей отрасли народного хозяйства и организационно-правовой формы организации применяются несколько вариантов мемориально-ордерной формы учета. Общая схема документооборота при мемориально-ордерной форме учета (на примере кассовых операций) приведена на рис. 8.6.

| Журнал регистрации мемориальных ордеров

|

| Оборотная ведомость по синтетическим счетам

|

| Оборотная ведомость по аналитическим счетам

|

| Регистры аналитического учета

|

| Группировочные накопительные ведомости

|

| Бухгалтерский баланс и другие формы бухгалтерской (финансовой) отчетности

|

Рис. 8.6. Документооборот при мемориально-ордерной форме учета

Основным регистром при данной форме является мемориальный ордер. Вначале в хронологическом порядке группируются первичные учетные документы по определенным видам хозяйственных операций (кассовые, банковские, расчеты по заработной плате), в которых зафиксированы хозяйственные операции. В некоторых случаях информация может накапливаться в накопительных ведомостях. Затем на основании данных ведомостей формируется мемориальный ордер. Например, сводные ведомости по начислениям и распределению начисленных сумм по заработной плате. На основании данных мемориального ордера составляется регистрационный журнал, а данные переносятся в Главную книгу, по данным которой составляется оборотная ведомость по синтетическим счетам, а по итоговым данным карточек – оборотные ведомости по счетам аналитического учета. Синтетический учет ведется в книгах или многографных ведомостях.

Итог журнала регистрации мемориальных ордеров сверяется с общим итогом оборотной ведомости по синтетическим счетам, а обороты и сальдо по счетам аналитического учета – с оборотами и сальдо соответствующих синтетических счетов.

Формы бухгалтерской отчетности формируются (заполняются) на основании данных оборотных ведомостей по синтетическим счетам и оборотных ведомостей аналитических счетов и карточек аналитического учета.

Мемориально-ордерная форма учета наряду с достоинствами имеет ряд недостатков (рис. 8.7).

| Разделение труда учетных работников

|

| Простота в связях между регистрами

|

| Раздельное ведение синтетического и аналитического учета

|

| Большая трудоемкость учетных работ

|

| Достоинства и недостатки мемориальной формы учета

|

Рис. 8.7. Достоинства и недостатки мемориальной формы учета

Мемориально-ордерная форма учета получила свое активное развитие в нашей стране в 1932–1950 годах. Однако в настоящее время имеет ограниченное применение.

В процессе совершенствования мемориально-ордерной формы учета постепенно отказались от составления мемориальных ордеров и регистрационного журнала, разработав регистры, основанные на группировочных и накопительных ведомостях, и, заменив книги свободными листами, создали более прогрессивную форму – журнально-ордерную. Ее развитие в нашей стране пришлось на 1950–1980 годы. Было разработано 23 журнала-ордера, вспомогательные ведомости и листки-расшифровки. В учетной практике журнально-ордерная форма учета используется в двух вариантах:

– полная (16 журналов-ордеров) применяется в крупных организациях;

– сокращенная (86 журналов-ордеров) применяется в малых и средних организациях.

Журнально-ордерная форма счетоводства, введенная письмом Министерства финансов СССР от 8 марта 1960 г. № 63 «Об инструкции по применению единой журнально-ордерной формы счетоводства», предназначена для применения во всех отраслях народного хозяйства (промышленность, строительство, сельское хозяйство, транспорт, торговля и др.). Однако переход на план счетов 1992 года, а затем 2003 года привели к тому, что ее применение в нашей стране значительно сократилось.

В единой журнально-ордерной форме счетоводства применяются, как правило, два вида бухгалтерских регистров: журналы-ордера и вспомогательные ведомости.

Основными регистрами бухгалтерского учета являются журналы-ордера. Вспомогательные ведомости применяются обычно в тех случаях, когда требующиеся аналитические показатели сложно обеспечить непосредственно в журналах-ордерах. В этих случаях группировка данных первичных документов осуществляется предварительно в ведомостях, из которых итоги переносятся в журналы-ордера.

В основу построения журналов-ордеров и вспомогательных ведомостей положен кредитовый признак регистрации хозяйственных операций по синтетическим счетам. Синтетические данные регистрируются по данным первичных документов только по кредиту соответствующих счетов в корреспонденции с дебетуемыми счетами.

Общая схема документооборота при журнально-ордерной форме учета (на примере кассовых операций) приведена на рис. 8.8.

| Первичные документы к кредиту счета 50 «Касса»

|

| Оборотная ведомость по синтетическим счетам

|

| Оборотные ведомости по аналитическим счетам

|

| Бухгалтерский баланс и другие формы бухгалтерской (финансовой) отчетности

|

| Карточки аналитического учета

|

Рис. 8.8. Документооборот при журнально-ордерной форме учета

Итоговые данные журналов-ордеров в конце месяца переносятся в Главную книгу. Сальдовый баланс составляется по данным Главной книги с использованием в необходимых случаях отдельных показателей из учетных регистров.

Мемориально-ордерная форма учета наряду с достоинствами имеет ряд недостатков (рис. 8.9).

| Разделение труда учетных работников

|

| Сокращение объема учетных работ и повышение уровня организации учетного процесса

|

| Сложность заполнения многих журналов-ордеров

|

| Ручная обработка учетной информации

|

| Достоинства и недостатки журнально-ордерной формы учета

|

| Повышение производительности труда учетных работников

|

Рис. 8.9. Достоинства и недостатки журнально-ордерной формы учета

Исходя из принципа регистрации учетных данных по кредитовому признаку, записи по кредиту каждого синтетического счета (в корреспонденции с дебетуемыми счетами) производятся полностью в одном каком-либо журнале-ордере. Дебетовые обороты по соответствующему синтетическому счету выявляются в различных журналах-ордерах по мере регистрации в них записей по кредиту корреспондирующих с ним счетов. После перенесения итоговых данных из всех журналов-ордеров в Главную книгу в ней выявляются данные по дебету каждого счета.

Дебетовые обороты по счетам, по которым синтетический и аналитический учет ведется объединенно, в единых регистрах, также находят отражение в журналах-ордерах, предназначенных для регистрации записей по кредиту этих счетов. Журналы-ордера, в которых наряду с записями по кредиту определенных синтетических счетов ведется и аналитический учет, содержат два раздела: один – для записи операций по кредиту счета (собственно журнал-ордер), другой – для отражения показателей аналитического учета.

В настоящее время упрощенная форма учета регламентируется Методическими рекомендациями Министерства финансов Республики Беларусь и Министерства по налогам и сборам Республики Беларусь от 24 сентября 2008 г. № 15-3/1026/2/415 «О порядке упрощенного ведения бухгалтерского учета в рамках упрощенной системы налогообложения». Методические рекомендации разработаны в целях единого применения порядка упрощенного ведения бухгалтерского учета организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, малыми организациями (со средней численностью работающих в месяц до 15 человек) и средними организациями (со средней численностью работающих от 15 до 100 человек), в том числе частными унитарными предприятиями.

Организации и индивидуальные предприниматели, применяющие упрощенную систему налогообложения в соответствии с Указом Президента Республики Беларусь от 9 марта 2007 г. № 119 «Об упрощенной системе налогообложения» и освобожденные от обязанности ведения бухгалтерского учета и отчетности, ведут учет в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения. Форма книги учета доходов и расходов и порядок ее заполнения утверждены постановлением Министерства по налогам и сборам, Министерства финансов, Министерства труда и социальной защиты, Министерства статистики и анализа от 19 апреля 2007 г. № 55/60/59/38.

Индивидуальные предприниматели, применяющие упрощенную систему налогообложения в соответствии с Указом № 119, вместо книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, вправе вести учет предпринимательской деятельности в соответствии с Инструкцией о порядке ведения учета доходов, расходов и хозяйственных операций индивидуальными предпринимателями, утвержденной постановлением Министерства по налогам и сборам, Министерства финансов Республики Беларусь от 20 апреля 2006 г. № 50/45.

Организации со средней численностью работников в месяц от 15 до 100 человек ведут бухгалтерский учет с использованием регистров учета (ведомостей). Каждая ведомость применяется для учета операций по одному из используемых бухгалтерских счетов.

Для учета финансово-хозяйственных операций организации могут применять следующие регистры бухгалтерского учета:

– Ведомость учета основных средств, нематериальных активов, начисленных амортизационных отчислений – форма В-1;

– Ведомость учета производственных запасов, товаров, НДС, уплаченного по приобретенным ценностям – форма В-2;

– Ведомость учета затрат на производство – форма В-3;

– Ведомость учета денежных средств – форма В-4;

– Ведомость учета расчетов и прочих операций – форма В-5;

– Ведомость учета реализации – форма В-6 (оплата) и форма В-6 (отгрузка);

– Ведомость учета расчетов с поставщиками – форма В-7;

– Ведомость учета оплаты труда – форма В-8;

– Ведомость (шахматная) – форма В-10;

– Оборотная ведомость – форма В-11.

Сумма по любой операции записывается в двух ведомостях одновременно: в одной – по дебету счета с указанием номера кредитуемого счета, в другой – по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета.

В ведомостях в графах «Содержание операции» (или характеризующих операцию) делается запись на основании форм первичной учетной документации о сути совершенной операции, либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение месячных итогов финансово-хозяйственной деятельности организации, отраженных в ведомостях, производится в ведомости (шахматная) по форме В-10, на основании которой составляется оборотная ведомость по форме В-11.

Оборотная ведомость формы В-11 является основанием для составления бухгалтерского баланса организации.

В последнее время в организациях малого бизнеса разрешено использовать упрощенную форму учета, предусматривающую ведение учета в Главной книге по специальной форме (описанной ниже, рис. 8.10). Применение упрощенной формы позволяет значительно уменьшить трудоемкость бухгалтерского учета. Это достигается за счет объединения записей в книге предлагаемой формы информации регистрационных журналов-ордеров (учета хозяйственных операций) и ведения Главной книги. При регистрации каждой хозяйственной операции применяется метод двойной записи, т.е. отражение операции производится по дебету одного счета с указанием кредитуемого счета и по кредиту второго счета с указанием корреспондирующего с ним дебетуемого счета. В обоих счетах в графе «Наименование документа» делается ссылка на первичные документы, на основании которых производится запись. На основании данных Главной книги предложенной формы можно определить наличие в организации хозяйственных средств и источников их образования, составить бухгалтерский баланс и отчетность.

Книга заводится в расчете на год. Ежемесячно в книге подсчитывают обороты по счетам и выводят конечные остатки. Ежемесячно по данным Главной книги составляют оборотную ведомость, которая, по сути, является оборотным бухгалтерским балансом, а также составляют отчеты в налоговую инспекцию, статистическое управление и Фонд социальной защиты населения. Оборотные ведомости и формы бухгалтерской отчетности подписываются лицами, их заполнявшими.

Если по отдельным группам совершается значительное количество операций, то их можно записывать вначале по соответствующим карточкам-счетам, а итоговые данные за месяц записывать в Главную книгу.

Исправление ошибок в Главной книге и ведомостях производится по правилам и с применением способов бухгалтерского учета.

Все поступающие в организацию документы, на основании которых производятся записи в Главную книгу, подшиваются в папки и хранятся в организации в течение сроков, определяемых финансовыми органами. Для удобства хранения и использования документов при их ревизии рекомендуются следующие папки – накопители документов:

1. Основные средства.

2. Материалы.

3. Заработная плата.

4. Затраты на производство.

5. Касса.

6. Расчетный счет.

7. Реализация продукции, услуг.

8. Расчеты по распределению прибыли.

9. Расчеты налогов.

Документы в накопители подшиваются в хронологической последовательности.

Общая схема документооборота при упрощенной форме учета приведена на рис. 8.11 и 8.12.

| Книга учета хозяйственных операций

|

| Бухгалтерский баланс и другие формы бухгалтерской (финансовой) отчетности

|

| Книга учета хозяйственных операций

|

| Бухгалтерский баланс и другие формы бухгалтерской (финансовой) отчетности

|

| Книга учета хозяйственных операций

|

| Бухгалтерский баланс и другие формы бухгалтерской (финансовой) отчетности

|

Рис. 8.11. Документооборот при упрощенной форме учета

(вариант 1)

| Бухгалтерский баланс и другие формы бухгалтерской (финансовой) отчетности

|

| Ведомости текущего учета (В1-В8)

|

Рис. 8.12. Документооборот при упрощенной форме учета

(вариант 2)

Упрощенная форма учета наряду с достоинствами имеет ряд недостатков (рис. 8.13).

| Сочетание синтетического и аналитического учета

|

| Рассчитана на небольшой объем учетной информации

|

| Достоинства и недостатки упрощенной формы учета

|

| Простота регистров учета, их наглядность

|

Рис. 8.13. Достоинства и недостатки упрощенной формы учета

Со второй половины прошлого столетия активно развивается автоматизированная форма ведения учета. В настоящее время на отечественном рынке используется значительное количество программных продуктов, которые учитывают объемы учетных работ конкретной организации, отраслевой признак и др. Наиболее популярными являются «1-С бухгалтерия» различных модификаций, «Галактика», «Гедемин», «Нива – СХП» и др.

Общая схема документооборота при автоматизированной форме учета приведена на рис. 8.14.

Автоматизированная форма учета наряду с достоинствами имеет ряд недостатков (рис. 8.15).

Применение компьютеров, относительно простых в эксплуатации, позволяет создавать автоматизированные рабочие места (АРМ) бухгалтера. Автоматизация учетного процесса позволяет обеспечивать высокую точность учетных данных, оперативность учета. Исчезают многие трудоемкие операции по систематизации, кодированию, обобщению и выверке информации. Отпадает необходимость в выводе на бумажные носители большинства учетных регистров, поскольку печатаются только те из них, которые необходимы для текущей работы и заполнения форм отчетности.

| Автоматическое печатающее устройство

|

| Бухгалтерский баланс и другие формы бухгалтерской (финансовой) отчетности

|

| Периферийные устройства сбора и передачи информации

|

| Машинные носители информации

|

| Устройство для ручной записи на машинный носитель

|

| Нормативно-справочная информация

|

Рис. 8.14. Документооборот при автоматизированной форме учета

| Повышение оперативности и аналитичности учетной информации

|

| Регулярное создание резервных копий учетной и отчетной информации

|

| Возможность несанкционированного доступа к учетной и отчетной информации

|

| Достоинства и недостатки автоматизированной формы учета

|

| Повышение производительности труда учетных работников

|

Рис. 8.15. Достоинства и недостатки автоматизированной формы учета

Широко используются возможности диалогового общения с ЭВМ, получения по запросу необходимых данных. Труд бухгалтера становится более интеллектуальным и творческим.

Автоматизированная форма учета основывается на методологическом, информационном, техническом и организационно-правовом единстве обработки информации по различным участкам, включая получение бухгалтерского баланса и форм отчетности.

В настоящее время организациям предоставлено право самим выбирать форму бухгалтерского учета. На основе рекомендуемых форм они могут разрабатывать свои оригинальные формы, соблюдая общие методологические принципы, такие как:

· документальное отражение хозяйственных операций, в том числе и на машинных носителях, имеющих юридическую силу первичных документов;

· стандартизация и унификация документов;

· стоимостная оценка объектов учета;

· экономическая группировка объектов бухгалтерского учета на основе системы счетов;

· обеспечение взаимосвязи между учетными показателями на основе двойной записи и балансового обобщения;

· формирование и составление форм отчетности по единой методике для всех структурных подразделений организации и организации в целом;

· возможность развития системы.

Тема 9

Бухгалтерская отчетность

9.1. Бухгалтерская отчетность,

ее состав и значение

Отчетность – система стоимостных показателей об активах, обязательствах, о собственном капитале, доходах, расходах организации, а также иная информация, отражающая финансовое положение организации на отчетную дату, финансовые результаты деятельности и изменения финансового положения организации за отчетный период. Отчетность предоставляется ее пользователям. Под пользователем (потребителем) отчетности понимается субъект (физическое или юридическое лицо или соответствующий государственный орган), обращающийся к ней за получением необходимой информации. Пользователи могут быть внешними и внутренними (рис. 9.1). К пользователям отчетности относятся имеющиеся и потенциальные инвесторы, работники, заимодавцы, поставщики и прочие торговые кредиторы, покупатели, органы государственного управления, общественность. Они пользуются отчетностью, чтобы удовлетворить свои различные информационные потребности.

Инвесторы, вкладывающие капитал, и их консультанты беспокоятся о риске, связанном с инвестициями и о доходе на него. Данной группе пользователей нужна информация, которая помогла бы им определиться, покупать, держать, или продать ценные бумаги. Акционеры также заинтересованы в информации, позволяющей им оценить способность компании выплачивать дивиденды.

| Органы государственного управления

|

| Средства массовой информации

|

Рис. 9.1. Пользователи отчетности

Работники и представляющие их группы заинтересованы в информации о стабильности и прибыльности своих нанимателей. Они также заинтересованы в информации, которая позволяет им оценить способность компании об