| Наименование

| Сальдо начальное

| Обороты за отчетный период

| Сальдо конечное

|

| Дебет

| Кредит

|

|

| к-во

| сумма

| к-во

| сумма

| к-во

| сумма

| к-во

| сумма

|

| Материал А

|

|

| –

| –

|

|

|

|

|

| Материал В

|

|

|

|

|

|

|

|

|

| Материал С

|

|

|

|

|

|

|

|

|

| ИТОГО:

| –

|

| –

|

| –

|

| –

|

|

Рис. 5.3. Оборотная ведомость по аналитическому счету

Сумму остатков материалов (сальдо) сверяют с аналогичным конечным сальдо, полученным в бухгалтерии по синтетическому счету.

После сверки данных аналитического и синтетического учета приступают к проверке правильности записей на всех синтетических счетах, открытых к балансу организации.

Счета синтетического учета не могут дать общей картины о состоянии средств организации и их источниках без дальнейшей их группировки и обобщения.

С целью контроля за полнотой и правильностью записей на счетах бухгалтерского учета составляются оборотные ведомости по счетам синтетического учета за отчетный период (месяц).

Для свода данных синтетических счетов и взаимной проверки правильности записей на них составляется отдельная ведомость, в которой отражаются:

– номер и наименование каждого счета (в порядке возрастания);

– сумма начального остатка по счету (сальдо начальное);

– обороты по дебету и по кредиту каждого счета;

– сумма конечного остатка по счету (сальдо конечное).

Оборотная ведомость синтетических счетов составляется один раз в месяц и содержит данные о состоянии средств организации и источниках их образования.

Ведомость, содержащая все счета с начальным и конечным сальдо, называется оборотной ведомостью синтетических счетов или оборотным балансом организации и может быть использована для составления типовой формы баланса по организации. Начальные остатки – это статьи начального баланса, конечные остатки – статьи конечного баланса.

Проверка учетных записей ведется по итогам ведомости. При этом должны быть сохранены следующие равенства оборотной ведомости:

– итоги начальных сальдо по дебету и кредиту должны совпадать;

– итоги оборотов по дебету и кредиту также должны совпадать;

– итоги конечных сальдо по дебету и кредиту должны совпадать.

Пример оборотной ведомости приведен на рис. 5.4.

ПРИМЕР

На основании данных на начало месяца и оборотов за месяц определить остатки на конец отчетного месяца и составить оборотный баланс.

ОБОРОТНАЯ ВЕДОМОСТЬ за отчетный месяц 200__г.

| №

счета

| Наименование счета

| Сальдо начальное (Сн)

| Обороты за месяц (Об)

| Сальдо конечное (Ск)

|

|

|

| Д-т (А)

| К-т (П)

| Д-т

| К-т

| Д-т (А)

| К-т (П)

|

|

|

|

|

|

|

|

|

|

|

| Основные средства

| 4 200

|

| 1 125

| 1 620

| 3 705

|

|

|

| Износ основных средств

|

|

|

|

|

| 1 115

|

|

| Вложения в долгосроч-ные активы

| 1 200

|

|

| 1 125

|

|

|

|

| Материалы

| 3 200

|

| 1 300

| 2 400

| 2 100

|

|

|

| Основное производство

| 1 400

|

| 2 800

| 3 000

| 1 200

|

|

|

| Готовая продукция

| 3 100

|

| 3 000

| 5 600

|

|

|

|

| Товары отгруженные

| 1 120

|

| 4 260

| 2 830

| 2 550

|

|

|

| Касса

|

|

| 4 700

| 4 650

|

|

|

|

| Расчетный счет

| 8 300

|

| 19 200

| 15 700

| 11 800

|

|

|

| Специальные счета в банке

| 1 620

|

| –

|

| 1 300

|

|

|

| Расчеты с поставщиками (кредиторами)

|

| 1 900

| 7 300

| 4 600

|

|

|

|

| Долгосрочные кредиты и займы

|

| 2 100

| 3 525

| 1 800

|

|

|

|

| Расчеты по налогам и сборам

|

|

| 3 040

| 2 700

|

|

|

|

| Расчеты по оплате труда

|

| 1 980

| 8 600

| 7 120

|

|

|

|

| Расчеты с подотчетными лицами

|

|

| 1 660

| 1 940

|

|

|

|

| Расчеты с разными кредиторами и дебиторами

|

|

| 1 720

| 2 340

|

|

|

|

| Уставный фонд

|

| 8 000

| –

| –

|

| 8 000

|

|

| Доходы и расходы по текущей деятельности

| –

| –

| 7 315

| 7 315

| –

| –

|

|

| Прочие доходы и расходы

| –

| –

| 1 620

| 1 620

| –

| –

|

|

| Прибыли и убытки

|

| 9 040

|

| 5 900

|

| 14 110

|

|

| ИТОГО:

| 24 760

| 24 760

| 73 010

| 73 010

| 25 080

| 25 080

|

Рис. 5.4. Оборотная ведомость по синтетическим счетам

С помощью оборотной ведомости могут быть выявлены следующие ошибки:

· записи по дебету одного и кредиту корреспондирующего счета произведены не в одинаковой сумме;

· записи произведены по дебету одного счета и по дебету другого либо по кредиту одного счета и по кредиту другого;

· учтенная по дебету сумма не записана по кредиту счета или наоборот;

· допущена ошибка в подсчете итоговых сумм оборотной ведомости;

· допущена ошибка при подсчете конечного сальдо.

Однако не все ошибки могут быть выявлены с помощью оборотной ведомости, в частности, если сумма операции вовсе не записана ни по дебету, ни по кредиту счетов либо при отражении записи не соблюдена корреспонденция счетов по экономическому содержанию. Такого рода ошибки вскрываются путем сверки оборотов каждого синтетического счета с итогом сумм, учитываемых на аналитических счетах, либо с привлечением итогов журналов хронологической записи.

Взаимосвязь счетов с балансом

В системе бухгалтерского учета наряду с обычной оборотной ведомостью (приведенной выше) для проверки и уточнения правильности некоторых записей составляют шахматную оборотную ведомость (рис. 5.5). Запись сумм в шахматную ведомость по столбцам (графам) отражает только кредитовый оборот по счету, а запись по строкам – только дебетовый оборот. Таким образом, однократная запись суммы производится на пересечении строки и столбца по дебету одного и кредиту другого счета, что в действительности и есть бухгалтерская проводка. Естественно, эти суммы будут представлять собой не единичную проводку или хозяйственную операцию, а их итог за месяц.

ПРИМЕР

На основании приведенных ниже сумм хозяйственных операций за месяц составить шахматную ведомость по организации.

1. Оприходованы основные средства, поступившие от поставщика, – 220 руб.

2. Поступили от иностранного поставщика нематериальные активы – 120 руб.

3. Оплачено с валютного счета поставщику за нематериальные активы – 120 руб.

4. Выдано из кассы 80 руб. подотчетному лицу.

5. Поступила на транзитный валютный счет в банке сумма выручки от покупателя за поставленную в Россию продукцию – 290 руб.

6. Отгружена готовая продукция заказчику на сумму 300 руб.

7. Подотчетное лицо отчиталось по командировке (представлен авансовый отчет: проживание в гостинице, проезд, суточные) на 50 руб.

8. Оприходованы материалы, поступившие от поставщика, – 40 руб.

9. Организация получила краткосрочный кредит в банке – 130 руб.

10. Оплачена с расчетного счета поставщику стоимость поступивших основных средств – 220 руб.

11. С расчетного счета получены в кассу организации наличные денежные средства для выдачи заработной платы и на хозяйственные нужды – 280 руб.

12. Начислена заработная плата рабочим основного производства – 350 руб.

13. Выдана из кассы заработная плата работникам – 200 руб.

14. Возвращена в кассу неиспользованная подотчетным лицом сумма – 30 руб.

Шахматная ведомость за отчетный период 200__ г.

| В ДЕБЕТ счетов

|

| В КРЕДИТ счетов

| Итого по Дебету счета

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Итого по Кредиту счета

|

|

|

|

|

|

|

|

|

|

|

Рис. 5.5. Шахматная ведомость

Итоговая сумма по столбцу (графе) будет представлять собой кредитовый оборот по счету за месяц, а дебетовые обороты по счету в этом документе будут записаны итогом по строке.

В шахматной оборотной ведомости, как и в обычной, итоги дебетовых оборотов по всем счетам должны быть равны кредитовым оборотам, т.е. итоговая сумма всех строк должна быть равна итоговой сумме всех столбцов (граф).

Основным достоинством шахматной оборотной ведомости является представление дебетовых и кредитовых оборотов каждого счета в разрезе корреспондирующих счетов. Недостаток шахматной оборотной ведомости в том, что она дает информацию только об оборотах по счетам и не содержит данных о начальных и конечных остатках по каждому счету, т.е. не отражает баланс организации на начало и конец отчетного периода.

Тема 6

Классификация

и план счетов

бухгалтерского учета

6.1. Классификация счетов бухгалтерского

учета по экономическому содержанию

Система счетов – основной элемент метода бухгалтерского учета, поэтому глубокое его изучение закладывает фундамент для освоения и понимания сущности всей системы бухгалтерского учета. Система счетов открывается к балансу и служит для отражения наличия и движения предметов учета – имущества организации. В свою очередь, предмет учета – собирательное понятие и состоит из разнообразных видов средств и источников, являющихся относительно самостоятельными объектами учета.

Еще большую специфику и разнообразие имеет движение этих средств и источников при совершении процессов снабжения, производства, реализации, распределения и потребления. Поэтому, зная особенности объекта, характер его движения, необходимо из всей совокупности счетов для учета выбирать такие, которые позволят достоверно отразить эту специфику и эти особенности.

Существуют различные классификации бухгалтерских счетов. Эти классификации могут быть проведены по следующим признакам:

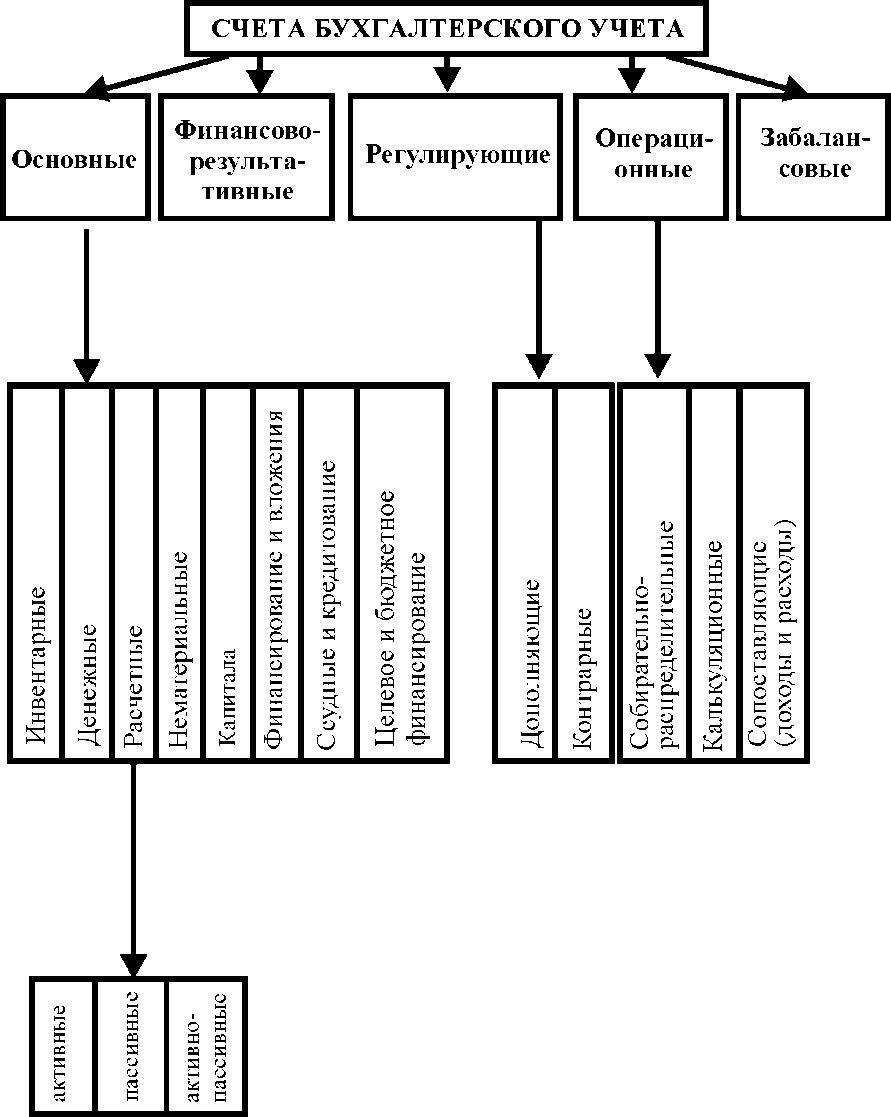

1. По экономическому содержанию информации (рис. 6.1).

2. По учетно-технологической функции счетов (рис. 6.2).

3. По отношению к балансу (балансовые и забалансовые).

Рис. 6.1. Классификация счетов по экономическому содержанию

| Схема 17: Классификация счетов по учетно-технологической функции.

|

Рис. 6.2. Классификация счетов по учетно-технологической функции

6.2. Классификация счетов бухгалтерского

учета по учетно-технологической функции

Основные счета

Ÿ Инвентарные счета предназначены для учета, контроля и движения хозяйственных средств, выраженных в форме материальных ценностей. Все счета активные – 01, 03, 07, 10, 11, 43, 41, 45.

Ÿ Денежные счета предназначены для учета и контроля денежных средств. Все счета активные – 50, 51, 52, 55, 57, 58.

Ÿ Расчетные счета предназначены для учета расчетов по взаимоотношениям между организациями или лицами. Активные – 73. Пассивные – 68, 69, 70. Активно-пассивные – 60, 62, 71, 75, 76, 79.

Ÿ Счета капитала и счета резервов предназначены для учета и контроля закрепленных средств как источников образования и целевого финансирования. Все счета пассивные – 63, 80, 82, 83, 96.

Ÿ Кредитные счета предназначены для учета задолженностей и расчетов по полученным кредитам и займам. Все счета пассивные – 66, 67.

Регулирующие счета

Ÿ Дополняющие счета дополняют и уточняют сумму связанного с ними основного счета. Такой счет – 16.

Ÿ Контрактивные счета противопоставляются основным активным счетам и являются пассивными. Учтенные на них суммы уменьшают сумму связанного с ними основного активного счета. К этим счетам относятся – 02, 05, 14, 42, 59, 63.

Ÿ Контрпассивные счета противопоставляются основным пассивным счетам и являются активными. Учтенные на них суммы уменьшают сумму связанного с ними основного пассивного счета. К этим счетам относятся – 81.

Операционные счета

Они предназначены для учета хозяйственных процессов.

Ÿ Распределительные счета служат для собирания расходов по определенному процессу с целью последующего их распределения и отнесения на соответствующие объекты (т.е. на основное производство). Эти счета активные – 25, 26, 94, 97.

Ÿ Калькуляционные счета используются для учета затрат на производство продукции или на приобретение материальных ценностей с целью определения себестоимости продукции или приобретаемых ценностей. Эти счета активные – 08, 15, 20, 21, 23, 28, 29.

Ÿ Сопоставляющие (операционно-результативные) счета предназначены для выявления результатов финансовой деятельности организации, т.е. для определения или расчета прибылей или убытков от реализации продукции, работ, услуг и прочих ценностей. Эти счета активно-пассивные – 90, 91.