3.1. Финансовый результат как показатель эффективности деятельности: экономическое содержание, методика и задачи анализа

Положительный результат функционирования предприятия обеспечивается поддержанием необходимого уровня прибыльности, напротив неудовлетворительная ее динамика свидетельствует о неэффективности и рискованности деятельности.

Ведущие экономисты в области экономического анализа и финансового менеджмента в своих исследованиях подходят к определению экономического содержания понятия «финансовые результаты» в различных аспектах и с разной степенью детализации.

А. Д. Шеремет, изучая методику анализа финансовых результатов предприятия, отмечает, что «финансовый результат деятельности предприятия выражается в изменении величины его собственного капитал отчетного периода» [39]. В данном подходе к определению финансового результата прослеживается связь с определением выручки по Международным стандартам финансовой отчетности. Автор перечисляет наиболее важные показатели финансовых результатов, которые характеризуют эффективность деятельности предприятия: прибыль (убыток) от продаж, прибыль (убыток) отчетного года, нераспределенная прибыль (убыток) отчетного периода.

Напротив, О.В. Ефимова в своих исследованиях не рассматривает соотношение между понятиями «финансовый результат» и «прибыль», а сразу же дает определение прибыли: «конечный результат тот, правом распоряжаться которым, обладают собственники., в мировой практике под ним подразумевается прирост чистых активов». [23]

Таким образом, прибыль (убыток) как результат хозяйственной деятельности предприятия является особым экономическим показателем, который характеризует различные стороны деятельности предприятий: эффект хозяйственной деятельности предприятий, конечный финансовый результат, вознаграждение за риск предпринимательской деятельности.

Для удобства показатели прибыли могут быть систематизированы по определённым признакам:

- по источникам формирования;

- по видам деятельности;

- по составу элементов, формирующих прибыль;

- по характеру налогообложения;

- по характеру инфляционной очистки;

- по периоду формирования;

- по регулярности формирования;

- по характеру использования [17].

Модель формирования финансового результата, с бухгалтерской точки зрения, выглядит следующим образом:

| Прибыль (убыток) = Доходы - Расходы

| (5)

|

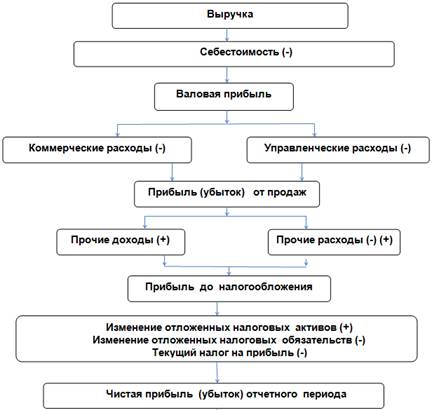

В соответствии с нормативными документами РФ, порядок формирования видов прибыли представлена на рисунке 3.

Рисунок 4 – Схема формирования прибыли [14]

Чистая прибыль отчетного года, как правило распределяется на потребляемую и капитализируемую (см. рис 5).

Рисунок 5 – Направления использования чистой прибыли [30]

Для решения использования прибыли необходимо учитывать интересы собственников в получении дивидендов и интересы руководства в финансовой стабильности, что является еще одним из обоснований необходимости проведения анализа финансовых результатов.

Анализ финансовых результатов деятельности предприятия Г.В. Савицкая предлагает осуществлять, изучая: состав, структуру, динамику совокупной прибыли и прибыли от продаж; факторы влияющие на изменение прибыли в целом по предприятию; состав внереализационной прибыли, ее структуру динамику; рентабельность предприятия с выделением групп показателей рентабельности (показатели, характеризующие окупаемость издержек производства и инвестиционных проектов, прибыльность продаж, доходность капитала и его частей); факторы влияющие на деятельность в целом по предприятию и по каждому виду продукции, рентабельность продаж и рентабельность совокупного капитала [31].

Методика анализа финансовых результатов хозяйственной деятельности, предлагаемая М.В. Мельник, включает в себя три этапа: анализ уровня и динамики финансовых результатов; факторный анализ прибыли от продаж, в том числе по видам услуг; факторный анализ чистой прибыли [29].

Рассматривая методологические вопросы анализа финансовых результатов О. В. Ефимова отмечает, что важнейшим показателем, определяющим способность организации обеспечить необходимое для ее нормального развития превышения доходов над расходами, является прибыль. В ходе анализа финансовых результатов должны быть решены следующие вопросы: какие элементы отчета о финансовых результатах могут быть использованы для прогнозирования финансовых результатов; какова эффективность вложенного капитала в предприятие; насколько эффективно осуществляется управлением предприятием. При этом ключевой задачей анализа является «выделение в составе доходов в организации стабильно получаемых доходов для прогнозирования финансовых результатов [23].

Таким образом, методологический подход к содержанию экономического анализа финансовых результатов деятельности предприятия должен заключаться в следующем.

Анализ финансовых результатов необходимо проводить, начиная с анализа обобщающих показателей финансовых результатов в их динамике, затем необходимо изучить структуру, определить изменение в анализируемом периоде по отношению к базисному периоду. Затем выявляются факторы, которые привели к изменениям, показатели с помощью которых можно дать количественную оценить влияния факторов на изменение финансовых результатов.

Цель анализа финансовых результатов – выявить резервы роста прибыли от деятельности предприятия для повышения его финансовой устойчивости, платежеспособности, и конкурентоспособности.

Все вышесказанное определяет следующие задачи анализа:

- своевременное обеспечение руководства предприятия данными, которые позволяют сформировать объективное мнение о результатах деятельности предприятия за отчетный период в сравнение с прошлым периодом, с бизнес-планом, и результатами деятельности конкурентов.

- оценка достаточности достигнутых результатов для обеспечения финансовой устойчивости и сохранение конкурентоспособности;

- изучение источников возникновения и особенностей воздействия на результативность различных факторов;

- рассмотрение основных направлений дальнейшего развития анализируемого объекта с точки зрения повышения его прибыльности.

Далее проведем анализ финансовых результатов на примере ОАО «Псковавиа» с использованием методики предлагаемой Мельник М. В. дополненной анализом рентабельности предприятия.