Информационной базой анализа финансовых результатов ОАО «Псковавиа» выступают бухгалтерский баланс, отчет о финансовых результатах, учетная политика на анализируемый период (прил.1). Так же следует отметить, что отчет о финансовых результатах составляется методом начисления, поэтому он позволяет получить представление как о величине и динамики прибыли, так и о структуре, начисленной прибыли.

Анализ уровня и динамики показателей финансовых результатов хозяйственной деятельности ОАО «Псковавиа» проводится по данным отчета о финансовых результатах (см. прил.1), результаты проведенного анализа приведены в таблице, где сгруппированы показатели организации (см. табл. 18).

| Таблица 18 – Анализ уровня и динамики финансовых результатов ОАО «Псковавиа»

|

| Показатели

| Значение, тыс. руб.

| Уровень, %

| Изменение уровня,%

|

|

|

|

|

|

| Выручка

| 271 948

| 272 044

| –

| –

| –

|

| Себестоимость

| 337 796

| 446 626

| 124,21

| 164,17

| 39,96

|

| Валовая прибыль (убыток) от продаж

| -65 848

| -174 582

| -24,21

| -64,17

| -39,96

|

| Прибыль (убыток) от продаж

| -65 848

| -174 58

| -24,21

| -64,17

| -39,96

|

| Проценты к уплате

| 1 051

|

| 0,39

| 0,03

| -0,35

|

| Прочие доходы

| 189 915

| 259 349

| 69,84

| 95,33

| 25,50

|

| Прочие расходы

| 117 506

| 81 967

| 43,21

| 30,13

| -13,08

|

| Прибыль (убыток) до налогообложения

| 5 510

| 2 709

| 2,03

| 1,00

| -1,03

|

| Текущий налог на прибыль

| 2 740

| 2 407

| 1,01

| 0,88

| -0,12

|

| Изменение отложенных налоговых обязательств

|

|

| 0,02

| 0,03

| 0,01

|

| Прочее

|

|

| 0,08

| 0,00

| -0,08

|

| Чистая прибыль (убыток)

| 2 612

|

| 0,96

| 0,14

| -0,82

|

Исходя из данных представленных в таблице 18, следует отметить, что показатели отчета о финансовых результатах имеют как положительные, так и негативные изменения.

Наблюдается рост выручки и себестоимости, при этом себестоимость значительно превышает полученную выручку, о чем свидетельствует растущий убыток от продаж с 65 848 тыс. руб. в 2013 г. до 174 582 тыс. руб. в 2014 г.

Финансовый результат от прочей деятельности увеличился, и его доля составила 95,33 %, оказав тем самым положительно влияние на чистую прибыль. В 2014 году величина прочих доходов возросла на 25 %, в то время как уровень прочих расходов снизилась на 13,08%.

Поскольку прибыль до налогообложения снизилась на 2 801 тыс. руб., у общества снизился текущий налог на прибыль (на 333 тыс. руб.).

Далее, использую данные пояснительной записки (см. прил. 20), проведем анализ уровня и динамики выручки и себестоимости. Результаты анализа оформлены в таблице 19.

| Таблица 19 – Анализ уровня и динамики выручки, себестоимости ОАО «Псковавиа»

|

| Показатель

| Значение, тыс. руб.

| Абсолютное изменение, тыс. руб.

| Уровень,%

| Изменение,%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| Выручка, в т.ч:

| 271 948

| 272 044

|

| –

| –

| –

|

| Вертолет

| 9 771

| 9 643

| -128

| 3,59

| 3,54

| -0,05

|

| Услуги без НДС

| 6 066

| 5 261

| -805

| 2,23

| 1,93

| -0,30

|

| Чартерные рейсы 0%

| 125 588

| 96 735

| -28 853

| 46,18

| 35,56

| -10,62

|

| Чартерные рейсы 18%

| 30 157

| 15 685

| -14 472

| 11,09

| 5,77

| -5,32

|

| АТБ ВВЛ

| 1 806

|

| -1 286

| 0,66

| 0,19

| -0,47

|

| АТБ МВЛ

|

|

|

| 0,00

| 0,00

| 0,00

|

| Аэропорт ВВЛ

|

|

| -121

| 0,31

| 0,27

| -0,04

|

| Аэропорт дополнительные услуги

| 3 546

| 3 860

|

| 1,30

| 1,42

| 0,11

|

| Пассажирские перевозки Москва

| 17 922

| 18 310

|

| 6,59

| 6,73

| 0,14

|

| Пассажирские перевозки Пулково

| 25 833

| 77 717

| 51 885

| 9,50

| 28,57

| 19,07

|

| Производство и передача горячей воды

|

|

|

| 0,05

| 0,06

| 0,00

|

| Производство и передача тепловой энергии

|

|

|

| 0,18

| 0,22

| 0,04

|

| Фрахт 18%

| 49 783

| 36 896

| -12 887

| 18,31

| 13,56

| -4,74

|

| Фрахт без НДС

| –

| 5 932

| 5 932

| 0,00

| 2,18

| 2,18

|

| Себестоимость, в т.ч:

| 337 796

| 446 626

| 108 830

| –

| –

| –

|

| Продолжение таблицы

|

|

|

|

|

|

|

|

|

| Вертолет

| 6 688

| 6 868

|

| 1,98

| 1,54

| -0,44

|

| Услуги без НДС

| 4 580

| 3 753

| -827

| 1,36

| 0,84

| -0,52

|

| Чартерные рейсы 0%

| 108 111

| 112 795

| 4 684

| 32,00

| 25,25

| -6,75

|

| Чартерные рейсы 18%

| 27 803

| 14 696

| -13 107

| 8,23

| 3,29

| -4,94

|

| АТБ ВВЛ

| 2 723

|

| -2 478

| 0,81

| 0,05

| -0,75

|

| Аэропорт дополнительные услуги

| 12 336

| 18 996

| 6 660

| 3,65

| 4,25

| 0,60

|

| Пассажирские перевозки Москва

| 63 329

| 47 525

| -15 804

| 18,75

| 10,64

| -8,11

|

| Пассажирские перевозки Пулково

| 75 089

| 202 659

| 127 570

| 22,23

| 45,38

| 23,15

|

| Производство и передача тепловой энергии

| 1 770

| 2 864

| 1 094

| 0,52

| 0,64

| 0,12

|

| Фрахт 18%

| 35 367

| 30 203

| -5 164

| 10,47

| 6,76

| -3,71

|

| Фрахт без НДС

| –

| 6 022

| 6 022

| –

| 1,35

| 1,35

|

На конец отчетного периода выручка составила 272 044 тыс. руб., что на 97 тыс. руб. больше в сравнении с прошлым периодом.

Наибольшую долю в выручке в 2013 году занимали грузовые и чартерные рейсы экспорт – 46,18 %, к концу 2014 года их доля снизилась до 35,56%, в тоже время наибольшее изменение получила составляющая выручки – пассажирские перевозки в Санкт-Петербург (Пулково), а именно доля пассажирских перевозок увеличилась на 19,07 %, и составила 28,57 %, данное увеличение компенсировало отрицательные изменения. Одновременно произошел спад по остальным составляющим (в скобках указано изменение в %): аэропортовые сборы (-0,03), вертолет и фрахт (-2,6), грузовые и чартерные рейсы по РФ (-5,32), грузовые и чартерные рейсы экспорт (-10,61), прочее (0,62).

Следует отметить, что темп роста себестоимости опережает темп роста выручки на 32 %, что ухудшает рентабельность продаж и повышает риск получения убытков в будущем. Анализ уровня и динамики финансовых результатов приведенный в таблице 19 подтверждает ранее проведенную оценку финансового состояния ОАО «Псковавиа». К увеличению себестоимости на привело увеличение себестоимости пассажирских перевозок и аэропортовых сборов и наземного обслуживания на 15,02 % и 0,44% соответственно.

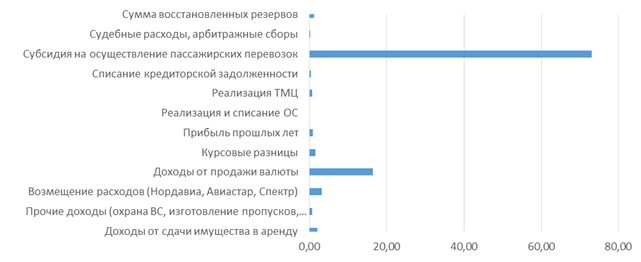

Рассмотрим структуру прочего дохода и его влияние на конечный финансовый результат. Структура прочего дохода на 31.12.2014 представлена на рисунке 6.

Рисунок – 6 Структура прочих доходов на 31 декабря 2014 г., %

Рисунок – 6 Структура прочих доходов на 31 декабря 2014 г., %

Наибольшую долю в структуре прочего дохода занимают субсидии (73,04%), получаемые на осуществления пассажирских авиаперевозок и доходы от продажи валюты (16,44%). Общество осуществляет деятельность, которая связанна с иностранной валютой. Пересчет обязательств (конвертация), возникающих у организации при приобретении услуг (товаров) за иностранную валюту, производится по курсу, обусловленному соглашением сторон; для того чтобы совершить операцию по приобретаемой (предоставленной) услуге в иностранной валюте, при условии, что организация-покупатель (поставщик) не имеет валюты или ее недостаточно, должна купить необходимую сумму. Валюта приобретается по обменному курсу, установленному банком. Как правило, этот курс выше установленного Центробанком.

Кроме того, по причине возникновения курсовых разниц, расходы на покупку валюты превышает доходы от её продажи в условиях нестабильности валютного курса, соответственно имеют наибольший удельный вес в составе прочих доходов и расходов (см. рис. 7).

Рисунок 7 – Структура расходов на 31 декабря 2014 г., %

Сопоставляя структуру прочего дохода и расхода с финансовым результатом, следует вывод о том, что значительное влияние на конечный финансовый результат оказывают субсидии, получаемые из федерального и местного бюджетов в результате участия ОАО «Псковавиа» в программе по развитию региональных авиаперевозок. Уровень получаемых субсидий в структуре прочего дохода вырос с 27% в 2013 г. до 41% в 2014 г., что положительно повлияло на конечный результат хозяйственной деятельности авиапредприятия.

В изменении уровня и динамики финансовых результатов отчётливо прослеживается валютный риск, возникающий вследствие изменения курсов валют (главным образом доллара США и евро), который связан с осуществлением внешнеторговых операций – при этом снижение данного риска не предусматривается контрактами. Кроме того, проявляется инфляционный риск: обесценение ожидаемых доходов в условиях постоянного кассового разрыва при неизменном росте расходов на осуществление авиаперевозок.

Факторный анализ прибыли от продаж является обоснованием для принятия управленческих решений, главной задачей анализа является поиск путей максимизации прибыли общества.

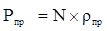

Так как на прибыль оказывают влияние изменения абсолютных величин выручки и расходов, а изменение также структуры выручки, используется следующая модель для анализа прибыли от продаж:

| (6)

|

,где Pпр – прибыль от продаж;

N – выручка;

- рентабельность продаж.

- рентабельность продаж.

Для проведения факторного анализа составляется аналитическая таблица, источником информации служат данные бухгалтерского баланса, отчета о финансовых результатах, и пояснительная записка (см табл. 20).

| Таблица 20 – Исходные данные для факторного анализ прибыли от продаж ОАО «Псковавиа»

|

| Показатели

| Значения

| Абсолютное изменение

|

|

|

|

| Выручка, тыс. руб.

| 271 948

| 272 044

| 96,90

|

| Индекс инфляции

| 1,00

| 1,1136

| 0,11

|

| Рентабельность продаж

| - 0,24

| - 0,64

| -0,40

|

| Уровень себестоимости, %

| 124,21

| 164,17

| 39,96

|

| Прибыль (убыток) от продаж, тыс. руб.

| - 65 848

| - 174 582

| -108 734

|

Определяем выручку в сопоставимых ценах:

= N1/ Iz = 272 044/1,1136 = 244 293 тыс. руб.

= N1/ Iz = 272 044/1,1136 = 244 293 тыс. руб.

Определяем влияние «количества» выручки на прибыль от продаж:

ΔР(Z) = (272 044 – 244 293) × (-0,64) = - 6 720 тыс. руб.

ΔР(Q) = (244 293 – 271 948) × (-0,64) = 6 696 тыс. руб.

ΔР(N) = - 6 720 + 6 696 = - 23 тыс. руб.

ΔР(УС) = - 272 948 × (1 - 0,3996) = - 108 709 тыс. руб.

ΔРобщ = - 6 720 + 6 696 - 23 - 108 709 = - 108 756 тыс. руб.

Таким образом, в 2014 году прибыль от продаж снизилась на 108 756 тыс. руб., данному снижению способствовало увеличение уровня цен на 11,36%, которое привело к снижению прибыли от продаж на 6 720 тыс. руб.

Рост общего объема продаж обусловил увеличение прибыли на 6 696 тыс. руб. В то же время увеличение уровня себестоимости привело к снижению прибыли от продаж на 108 709 тыс. руб.

Рентабельность продаж за 2014 год составила -64,17 %, наблюдается отрицательная динамика рентабельности продаж по сравнению с данным показателем за 2013 год (-24,21 %), то есть отражен отрицательный результат, приходящийся на каждую тысячу рублей себестоимости оказанных услуг. При этом валовая рентабельность (рентабельность продаж до уплаты налогов и процентов) составила 1,03 %, но также наблюдается отрицательная динамика. Значения рентабельности продаж по чистой прибыли указывает на то, что в 2013 году 0,96% чистой прибыли приходилось на 1 тыс. руб. выручки, к концу 2014 году, данный показатель составил 0,14 %. (см. табл. 21)

| Таблица 21 – Показатели рентабельности ОАО «Псковавиа»

|

| Показатель

| Значение,%

| Изменение,%

|

|

|

|

| Рентабельность продаж

| -24,21

| -64,17

| -39,96

|

| Рентабельность продаж до уплаты процентов и налогов

| 2,41

| 1,03

| -1,38

|

| Рентабельность продаж по чистой прибыли

| 0,96

| 0,14

| -0,82

|

Рентабельность использования, вложенного в предпринимательскую деятельность, капитала представлена в таблице 22, в расчете использована чистая прибыль, среднегодовая стоимость активов и среднегодовая стоимость собственного капитала.

| Таблица 22 – Показатели рентабельности ОАО «Псковавиа»

|

| Показатели

| Значение,%

| Изменение,%

|

|

|

|

| Рентабельность собственного капитала

| 113,09

| 3,38

| -109,72

|

| Рентабельность активов

| 5,48

| 0,94

| -4,55

|

Рентабельность активов на конец отчетного периода составила 0,94, в течение анализируемого периода имело место уменьшение данного показателя на 4,55 процентных пункта, что указывает на снижение оборачиваемости активов, рост среднегодовой стоимости основных средств.

Падение рентабельности собственного капитала указывает на снижение оборачиваемости активов и рост собственного капитала.

Из вышесказанного с учетом того, что рентабельность продаж в отчетном периоде отрицательная (-64,17%), следует вывод о необходимости повышения цен на оказываемые услуги либо о поиске путей сокращения себестоимости.

Финансовый результат от прочей деятельности ОАО «Псковавиа» оказывает положительное влияние на формирование чистой прибыли, за счет получения областной и федеральной субсидий. Анализ проводится на основе данных отчета о финансовых результатах балансовым методом и оформляется в таблице (см. табл. 23). Модель для проведения факторного анализа имеет следую:

| Pчист= Pпр – % к уплате + Рез.пр.деят– НП – Прочее

| (7)

|

,где Pчист – чистая прибыль;

Pпр – прибыль от продаж;

Рез.пр.деят – финансовый результат от прочей деятельности;

НП – налог на прибыль;

Прочее – штрафы, пени

| Таблица 23 – Данные для анализа чистой прибыли ОАО «Псковавиа»

|

| Показатель

| Значение, тыс. руб.

| Абсолютное изменение, тыс. руб.

|

|

|

|

| Прибыль (убыток) от продаж

| -65848

| -174582

| -108 733

|

| Проценты к уплате

|

|

| -960

|

| Результат от прочей деятельности

| 72 409

| 177 382

| 104 973

|

| Налог на прибыль

|

|

| -333

|

| Изменение ОНО

|

|

|

|

| Прочее

|

| | -208

|

| Чистая прибыль (убыток)

| 2 612

|

| -2 224

|

На основе данных таблицы 23 определим факторы роста, и факторы снижения чистой прибыли балансовым методом (см. табл. 24):

| Таблица 24 – Определение факторов роста и снижения чистой прибыли ОАО «Псковавиа», тыс.руб.

|

|

|

|

| Факторы роста

| Факторы снижения

|

| + Δ Прибыль от продаж

| - Δ Прибыль от продаж

|

Продолжение таблицы

|

|

|

| - Δ Проценты к уплате

| + Δ Проценты к уплате

|

| + Δ Результат от прочей деятельности

| - Δ Результат от прочей деятельности

|

| - Δ Налог на прибыль

| + Δ Налог на прибыль

|

| + Δ ОНО

| - Δ ОНО

|

| - Δ Прочее

| + Δ Прочее

|

|

| 108 733

|

| 104 973

|

|

|

|

|

|

|

|

|

|

|

| 106 509

| 108 733

|

Из табл. 24 видно, что в отчетном периоде чистая прибыль возросла на 106 509 тыс. руб. за счет изменения нескольких факторов: снижения процентов к уплате, налога на прибыль и прочего; увеличения результатов от прочей деятельности, и отложенного налогового обязательства. Рост убытка от продаж обусловил снижение чистой прибыли на 108 733 тыс. руб.

Анализ результата от прочей деятельности ОАО «Псковавиа», проведен на основе данных пояснительной записки к бухгалтерскому балансу (см. прил. 20), результаты анализа, проведенного так же балансовым методом оформлены в таблице 25.

Модель:

| Рез.пр.деят = Прочие доходы – Прочие расходы

| (8)

|

| Таблица 25 – Определение факторов роста и снижения результатов от прочей деятельности ОАО «Псковавиа», тыс. руб.

|

| Факторы роста

| Факторы снижения

|

|

|

|

| Доходы от сдачи имущества в аренду

|

| Прочие доходы (охрана ВС, изготовление пропусков, комната отдыха, др.)

| 1 070

|

| Возмещение расходов (Нордавиа, Авиастар, Спектр)

| 7 560

| Доходы от продажи валюты

| 29 394

|

| Курсовые разницы

| 2 578

| Реализация и списание ОС

| 2 006

|

| Прибыль прошлых лет

| 2 076

| Возмещение расходов (Нордавиа, Авиастар, Спектр)

| 9 035

|

Продолжение таблицы

|

|

|

| Реализация ТМЦ

|

| Выплаты в пользу работников и страховые взносы

| 1 496

|

| Списание кредиторской задолженности

|

| Курсовые разницы

| 6 349

|

| Субсидия на осуществление пассажирских перевозок

| 85 867

| Расходы на ВС (а/п Домодедово)

| 2 993

|

| Судебные расходы, арбитражные сборы

|

| Реализация ТМЦ

|

|

| Сумма восстановленных резервов

| 3 064

| Убытки прошлых лет

|

|

| Проценты по кредиту

|

| | |

| Прочие расходы

| 4 679

| | |

| Расходы на формирование резерва по сомнительным долгам

| 11 452

| | |

| Расходы от покупки валюты

| 29 588

| | |

| Расходы, связанные с арендованным имуществом

| 1 025

| | |

| Реализация и списание ОС

| 2 011

| | |

| Списание дебиторской задолженности

| 6 941

| | |

| Судебные расходы, арбитражные сборы, пени, штрафы

|

| | |

| Услуги банка

|

| | |

| Итого

| 159 207

| Итого

| 53 273

|

Из таблицы 25 видно, что в отчетном периоде результат от прочей деятельности увеличился на 105 934 тыс. руб. Наибольшее влияние на изменение оказали следующие факторы: рост субсидий на осуществление пассажирских перевозок на 85 867 тыс. руб., снижение величины расходов от покупки валюты на 29 588 тыс. руб.; при этом негативное влияние оказало снижение дохода от продажи валюты на 29 394 тыс. руб.

Модель анализа налога на прибыль:

| Таблица 26 – Данные для анализа налога на прибыль ОАО «Псковавиа»

|

| Показатель

| Значение, тыс. руб.

| Абсолютное изменение, тыс. руб.

|

|

|

|

| Текущий налог на прибыль

|

|

| -333

|

| ОНО

|

|

|

|

На основе данных таблицы 26 определим факторы роста, и факторы снижения налога на прибыль, результаты оформлены в таблице 27.

| Таблица 27 – Определение факторов роста и снижения налога на прибыль ОАО «Псковавиа»

|

| Факторы роста

| Факторы снижения

|

| + Δ Текущий налог на прибыль

| -Δ Текущий налог на прибыль

|

| + Δ ОНО

| - Δ ОНО

|

|

|

|

|

|

|

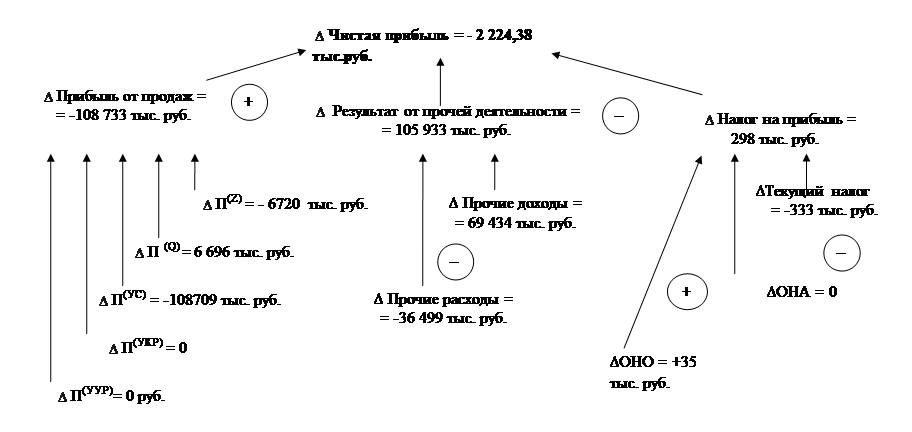

По результатам расчетов в отчетном периоде чистая прибыль снизилась на 2 224,38 тыс. руб. (см. рис. 8) исключительно за счет увеличения убытка от продаж на 108 733 тыс. руб., в то же время положительное влияние на чистую прибыль оказало снижение процентов к уплате на 960 тыс. руб., увеличение финансового результата от прочей деятельности на 104 973 тыс. руб., а также снижение налога на прибыль.

Главным фактором, оказывающим положительное влияние результат от прочей деятельности и как следствие на чистую прибыль ОАО «Псковавиа» является получение субсидий. Субсидии относятся к прочим доходам, следовательно, по результатам расчетов (см. табл. 25) результат от прочей деятельности увеличился на 104 973 тыс. руб. главным образом за счет увеличения субсидий, получаемых на осуществление пассажирских перевозок, на 85 867 тыс. руб., одновременно с этим увеличение результатов от прочей деятельности произошло по причине снижения расходов от покупки валюты на 29 588 тыс. руб. В то же время значительное влияние на снижение данного показателя оказало влияние сокращение доходов от продажи валюты на 29 394 тыс. руб.

Рисунок 8 – Схема влияния факторов на изменение величины чистой прибыли ОАО «Псковавиа