Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Своеобразие русской архитектуры: Основной материал – дерево – быстрота постройки, но недолговечность и необходимость деления...

Топ:

Устройство и оснащение процедурного кабинета: Решающая роль в обеспечении правильного лечения пациентов отводится процедурной медсестре...

Когда производится ограждение поезда, остановившегося на перегоне: Во всех случаях немедленно должно быть ограждено место препятствия для движения поездов на смежном пути двухпутного...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Интересное:

Мероприятия для защиты от морозного пучения грунтов: Инженерная защита от морозного (криогенного) пучения грунтов необходима для легких малоэтажных зданий и других сооружений...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Инженерная защита территорий, зданий и сооружений от опасных геологических процессов: Изучение оползневых явлений, оценка устойчивости склонов и проектирование противооползневых сооружений — актуальнейшие задачи, стоящие перед отечественными...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

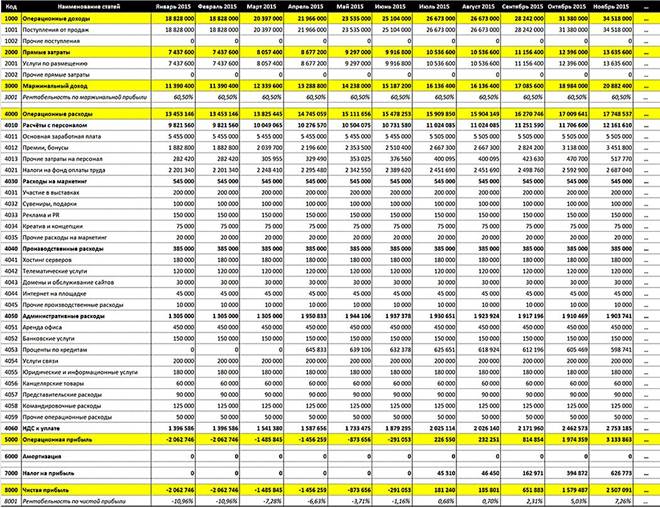

Помимо расходов на персонал ООО «Ромашка» имеет большое количество прочих операционных расходов: расходы на маркетинг, аренду офиса и т.п. Их также нужно заложить в модель, причем в идеале их нужно привязать к экзогенным параметрам (таким как выручка) или другим переменным модели, чтобы они изменялись в соответствии с показателями, от которых они зависят. Но мы для простоты заложим все операционные расходы в виде абсолютных значений, предусмотрев лишь возможность их ежегодной индексации, как показано на рис. 12. Как мы видим, все расходы компании заданы в виде фактических ежемесячных сумм, причем в нашем случае эти суммы не меняются от месяца к месяцу. Параметр «Годовой темп роста расходов» в верхней части таблицы используется для индексации расходов начиная с 2016 года. Так, расходы января 2016 года определяются как расходы января 2015 года, умноженные на (1 + годовой темп роста расходов), расходы февраля 2016 года – аналогично на основе данных февраля 2015 года и т.д. Для простоты допустим, что оплата данных расходов производится в том же месяце, в котором происходит их начисление. Это позволит нам использовать данные этой таблицы и в отчете о прибылях и убытках, и в отчете о движении денежных средств.

Рисунок 12. Модель операционных расходов

Модель налогов

Налоги – особая категория бюджетной модели. С одной стороны, налоги можно отнести к накладным расходам. С другой – они рассчитываются по собственным, достаточно сложным алгоритмам, на них может влиять множество различных факторов (зависящих помимо всего прочего от принятой в компании модели налогового планирования), поэтому правильнее расчет налогов осуществлять в отдельной подмодели. Реализация модели налогов для нашего ООО «Ромашка» представлена на рис. 13. Как мы видим, в нашей модели налогов рассчитываются суммы только одного налога – НДС. Это связано с тем, что зарплатные налоги у нас были рассчитаны в модели расчетов с персоналом, а налог на прибыль мы будем считать непосредственно в отчете о прибылях и убытках (в качестве иллюстрации такого подхода), поэтому остается только НДС.

Рисунок 13. Модель налогов

НДС рассчитывается по следующему алгоритму.

1. Определяется сумма выручки с НДС (из модели продаж).

2. Из нее вычитается сумма затрат с НДС (из модели закупок и модели операционных расходов).

3. Результат является базой для начисления НДС.

4. На основе этой базы рассчитывается сумма НДС и планируется уплата НДС в бюджет с учетом того, что уплата НДС производится в следующем квартале по одной трети от квартального начисления НДС.

Обратите внимание на уплату НДС в I квартале 2015 года. Эта сумма рассчитывается на основе начисления НДС в IV квартале 2014 года, который выходит за рамки нашей модели, поэтому данные суммы следует ввести в модель вручную.

Модель изъятия прибыли

Практически любой бизнес создается для того, чтобы зарабатывать деньги для акционеров, поэтому рано или поздно прибыль компании изымается ее собственниками. ООО «Ромашка» не является исключением из данного правила, и это необходимо предусмотреть в нашей модели. Для этого добавим в бюджетную модель лист «Модель изъятия прибыли» и заполним его так, как показано на рис. 14. Отмечу, что данная модель организована несколько необычно: она извлекает информацию из одного из отчeтов верхнего уровня (хотя, по логике, это отчeты верхнего уровня должны извлекать данные из подмоделей). Никакого противоречия на самом деле нет, и сейчас мы в этом с вами убедимся.

Рисунок 14. Модель изъятия прибыли

«Доля изымаемой чистой прибыли». В этом показателе задается доля чистой прибыли каждого года прогнозного периода, которая изымается из компании и распределяется среди акционеров. Как мы видим из рис. 14, в течение первых четырех лет в нашем случае изымать прибыль не планируется, зато начиная с пятого года она изымается почти полностью – с 70 процентов в 2019 году до 100 процентов в 2024-м.

«Сумма чистой прибыли». Данный показатель извлекает сумму чистой прибыли из соответствующих ячеек отчета о прибылях и убытках (лист PL, о котором мы будем говорить далее), затем он используется для определения суммы изъятий денежных средств.

«Сумма начисленного изъятия». Показатель проверяет факт наличия прибыли в определенном месяце (то есть положительное значение прибыли в строке «Сумма чистой прибыли»), и если прибыль имеется, вычисляет сумму изъятия путем умножения суммы чистой прибыли на долю изымаемой чистой прибыли соответствующего года. Если прибыли нет, показатель равен нулю.

«Сумма фактического изъятия». Mы не можем изымать прибыль каждый месяц, поэтому данный показатель суммирует величину изъятия прибыли за некоторый период времени и относит на месяц, в котором будет осуществляться фактическое изъятие. Например, если мы планируем изымать прибыль ежеквартально и выдавать ее в месяце, следующем за отчетным кварталом, нужно настроить этот показатель таким образом, чтобы он суммировал суммы изъятий по истечении каждого квартала, и поставить данную формулу в месяце, следующем за каждым кварталом. Тогда в апреле будут выплачиваться дивиденды за январь–март, в июле – за апрель–июнь и т.д. В месяцы, когда выплата дивидендов не планируется, следует поставить нули.

Строка «Сумма фактического изъятия» является результатом работы этой подмодели. Ее данные используются в отчете о движении денежных средств. Именно поэтому мы смогли задействовать в подмодели показатели отчета о прибылях и убытках: данные этой строки в нем не используются. Иначе с высокой долей вероятности мы получили бы циклические ссылки, и пришлось бы организовать эту подмодель другим способом.

Модель кредитования

Важной частью функционирования бизнеса является привлечение банковских кредитов для финансирования операционной деятельности и инвестиционного процесса. Предусмотрим в нашей модели подмодель кредитования и заполним ее таким образом, как это показано на рис. 15. Состоит данная подмодель из двух основных блоков: описания кредитов, которые компания планирует привлечь, а также раскладки связанных с ними денежных потоков с разбивкой по месяцам.

Рисунок 15. Модель кредитования

В первой таблице по каждому кредиту, который планируется привлечь, указывается следующая информация:

На основе этих данных во второй таблице автоматически рассчитываются денежные потоки, связанные:

Добавим в таблицу раздел «Остаток долга по кредиту». Это действие поможет нам упростить расчет процентов по кредиту. Такая организация модели (когда ключевые параметры кредитов указываются в одной таблице, а расчеты ведутся в другой) позволяет очень гибко регулировать существенные параметры кредитов без переделки формул и таблиц.

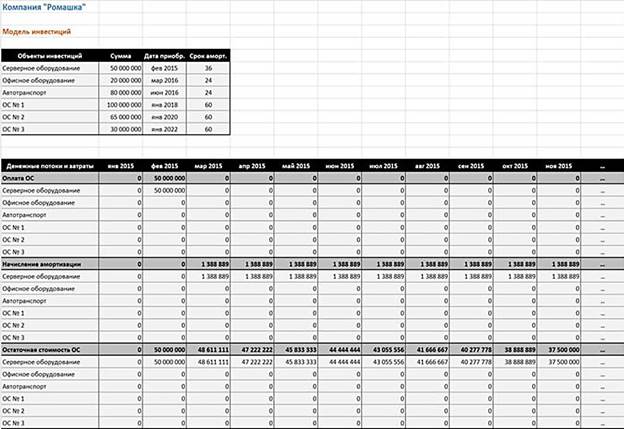

Модель инвестиций

Данная модель описывает направления инвестирования денежных средств компании во внеоборотные активы. Структура модели представлена на рис. 16. Аналогично модели кредитования она состоит из двух таблиц: в первой из них описываются объекты основных средств (с указанием их стоимости, даты приобретения и срока амортизации), а во второй таблице формируется ежемесячная разбивка денежных потоков по оплате основных средств и затрат на амортизацию.

Рисунок 16. Модель инвестиций

Отчeты верхнего уровня

Все подмодели созданы, и теперь мы можем приступить к отчeтам верхнего уровня. Сформировать их очень просто: из каждой подмодели нужно извлечь результирующую информацию (она обычно идет в последних строках каждой подмодели) и разместить ее в виде ссылок на ячейки соответствующих подмоделей в том или ином отчете верхнего уровня.

Рисунок 17. Отчет о прибылях и убытках

Отчет о прибылях и убытках должен выглядеть так, как показано на рис. 17. Рассмотрим алгоритм формирования каждой строки данного отчета:

По смыслу формулы, если величина операционной прибыли за вычетом амортизации отрицательна, показатель равен нулю, в противном случае он равен 20 процентам от величины этой разницы. Желательно не рассчитывать существенные показатели (кроме служебных строк типа «Маржинальный доход», «Операционные расходы» и т.д.) непосредственно в отчете верхнего уровня, в данном случае мы сделали это для демонстрации того, что это в принципе возможно и для корректной работы модели абсолютно не критично;

Отчeт о движении денежных средств должен выглядеть так, как показано на рис. 18. Строится он по тому же принципу, что и отчeт о прибылях и убытках. Ячейки, выделенные жeлтой заливкой или жирным шрифтом (а также результирующие показатели в строках 99991, 99992, 99993), являются служебными и рассчитываются на основе других ячеек отчeта, остальные ячейки извлекают информацию из соответствующих показателей подмоделей.

Рисунок 18. Отчет о движении денежных средств

Балансовый отчет построить еще проще: он, как мы уже убеждались, не нуждается в информации из подмоделей, черпая все необходимые данные из двух других отчетов верхнего уровня (см. рис. 19). Попробуйте разобраться с алгоритмом построения данного отчета самостоятельно.

Рисунок 19. Балансовый отчет

Итак, мы получили три отчета верхнего уровня на основе подмоделей. Это означает, что наша модель полностью построена: вся цепочка взаимосвязей между любым показателем любого уровня и отчетами «управленческой триады» корректно прописана, и мы можем анализировать влияние любых показателей на результаты работы компании. Значит ли это, что модель организована оптимально? Увы, нет, поскольку исходные и результирующие данные находятся на разных листах книги Excel, для анализа их взаимосвязей придется постоянно переключаться между листами, что не очень удобно.

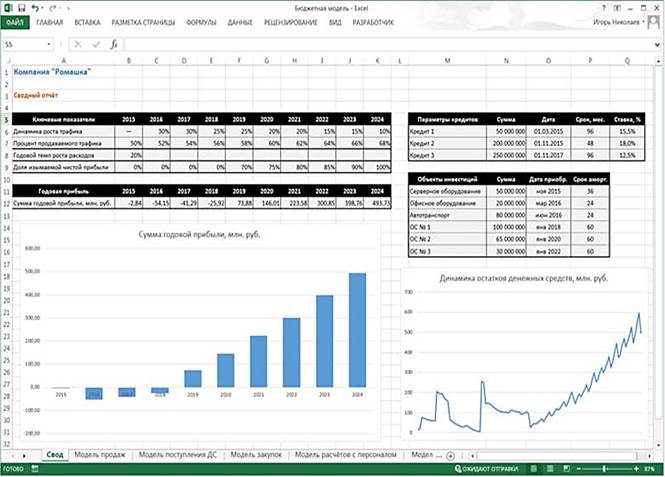

Создадим еще один лист нашей модели, на котором объединим исходные и результирующие данные, как показано на рис. 20 на стр. 142. Называется он «Свод», поскольку сводит воедино всю важную информацию из отчетов верхнего уровня (в нашем случае – ежегодную прибыль и остатки денежных средств), а также ключевые исходные показатели: динамику роста трафика, параметры кредитов и инвестиций и т.д. Данные показатели продублированы из соответствующих листов модели (показатели продаж – из листа «Модель продаж», показатели кредитов – из листа «Модель кредитования» и т.д.), а на этих листах они заменены ссылками на лист «Свод», который превращается в некий «пульт управления» моделью: при изменении любых показателей на нем модель автоматически пересчитывается, и результаты мы видим на этом же листе.

Рисунок 20. Свод модели

Покажем, как это работает. Исправим показатель «Годовой темп роста расходов» с 20 до 50 процентов и посмотрим, как изменится информация на листе «Свод» (см. рис. 21). Как мы видим, резко испортились показатели прибыли (график «Сумма годовой прибыли») и остатки денежных средств (график «Динамика остатков денежных средств»). Данный пример хорошо иллюстрирует, что визуальные средства представления информации позволяют лучше оценить динамику изменений финансово-экономических показателей, чем таблицы или ряды данных.

Рисунок 21. Пересчитанный свод модели

|

|

|

Наброски и зарисовки растений, плодов, цветов: Освоить конструктивное построение структуры дерева через зарисовки отдельных деревьев, группы деревьев...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!