Пользователь принимает активное участие во всех этапах проектирования как путем оказания консультаций специалистам, так и непосредственным участием в следующей работе:

- обследование ИС экономического объекта;

- выполнение постановки задачи;

- проектирование форм первичной и сводной документации разработка локальных классификаторов, определение состава базовых массивов; разработка документопотоков;

- консультации программистам при разработке схемы технологии обработки задачи, (определение состава «меню» программы, помощи и подсказок, осуществление диалогового режима работы человека и машины и информационно-справочного обслуживания);

- выполнение полного цикла работ по подготовке к внедрению проекта и опытной эксплуатации; составление замечаний программисту по внесению изменений в машинную программу.

Выводы.

• При создании компьютерных систем бухгалтерского учета осуществляются все этапы проектных работ предпроектный, проектный и ввод в эксплуатацию. Состав работ на каждом этапе зависит от выбранного метода проектирования: индивидуального, типового «под ключ».

• Бухгалтер принимает непосредственное участие на всех этапах проектирования, обследование информационной системы объекта постановка задачи, проектирование информационного обеспечения, ввод проекта в эксплуатацию и др.

• В качестве основных критериев при выборе типового программного продукта для бухгалтерского учета служат: ориентация на размер предприятия, специфика бухгалтерского учета, высокая адаптация к конкретным условиям предприятия, комплексная автоматизация бухгалтерского учета.

Тема 4.

Информационное обеспечение подсистемы бухгалтерского учёта.

Классификаторы и коды.

Компьютерная обработка бухгалтерских задач и составление различных аналитических и синтетических отчетов осуществляется на основании различных группировок информации и использовании общегосударственных отраслевых и локальных классификаторов.

Общегосударственные классификаторы (OK) применяются в бухгалтерском учете ограничено, в основном для кодирования сводной бухгалтерской отчетности и реквизитов-признаков некоторых первичных документов.

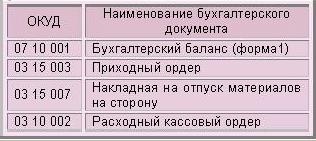

Примеры использования некоторых ОК в бухгалтерском учете:

ОКУД (ОК управленческой документации) семизначный, каждому унифицированному документу соответствует свой код, например:

ОКПО (ОК предприятий и организаций) восьмизначный, называется регистрационным номером; присваивается органами статистики при регистрации.

ОКОНХ (ОК отраслей хозяйства) пятизначный, учитывает принадлежность предприятия к отрасли, подотрасли; виду, группе и подгруппе отраслей.

КОПФ - код организационно-правовой формы, означает принадлежность к различным формам собственности.

ОКЕИ - (ОК единиц измерения) например, для бухгалтерского баланса, составляемого в тыс.руб., означает «384/385».

Для оформления платежных документов используются дополнительные коды:

ИНН - идентификационный номер налогоплательщика, десятизначный, означает принадлежность предприятия к территории (региону). номер ГНИ и порядковый номер налогоплательщика.

БИК - банковский идентификационный код, девятизначный означает принадлежность предприятия к государству, территории; номер учреждения Банка России, в котором обслуживается коммерческий банк; номер регистрации кредитного учреждения в учреждении Банка России (РКЦ), номер корреспондентского счета банка.

Код лицевого счета - включает 11 признаков и от 20 до 25 знаков.

Отраслевые классификаторы - имеются в виду коды, единые для бухгалтерского учета во всех организациях и предприятиях: коды синтетических счетов и субсчетов, коды видов оплат и удержаний по заработной плате, видов операций движения материальных ценностей, норм амортизационных отчислений, категорий работающих, категорий налогоплательщиков и др. Как. правило, отраслевые классификаторы представлены в типовых проектах компьютерной обработки учетных задач.

Локальные коды(индивидуальные) - составляются на номенклатуры, характерные для конкретной организации; разрабатываются при внедрении программного продукта. Локальные коды могут быть как едиными для всех подразделений предприятия, так и используемыми только в бухгалтерском учете.

Пример построения кода рабочего плана счетов (РПС):

Коды РПС строятся добавлением к основному синтетическому счету дополнительных разрядов, количество которых определяется конкретной программой.

Наиболее простой вид двухуровневого РПС:

Трехуровневый РПС предусматривает добавление к основному синтетическому счету и субсчету кода аналитического учета.

Составление РПС позволяет организовать аналитический учет на любом синтетическом счете, что имеет важное значение для обработки бухгалтерского учета на малых и средних предприятиях, когда в программных продуктах не предусматривается выделение отдельных участков учета. При этом, чем больше разрядов выделяется в аналитическом счете, тем выше уровень аналитичности.

Учетная документация.

Учетные документы строятся в соответствии с ГОСТом на унифицированную систему документации (УСД).

В бухгалтерском учете документация строится на основе единых нормативных положений Министерства Финансов РФ и Госкомстата РФ. В соответствии с постановлением «Об утверждении порядка поэтапного введения в организациях, независимо от форм собственности, унифицированных форм учетных первичных документов» с 1 января 1999 г. действует единая документация по расчетно-финансовым операциям, учету основных средств и НМА. учету труда и его оплаты, учету материалов. С 1 января 2001 г. введены единые правила ведения журналов учета и выставленных счетов-фактур, книг покупок и продаж.

Внемашинное ИО.

Основу внемашинного ИО составляет банк данных.

Все современные программные продукты основаны на организации базы данных, состоящей из различных взаимосвязанных информационных файлов. В каждой программе имеются условно-постоянные массивы, переменные, промежуточные, выходные и архивные.

Особое внимание надо уделить местам хранения файлов: локально на одном компьютере, централизованно или путем построения распределенных баз данных, т.к. это связано с организацией технологии обработки учетных задач.