1) Строение и содержание счетов бухгалтерского учета

2) Двойная запись на счетах и её обоснование

3) Типовой план счетов бухгалтерского учета

4) Обобщение данных синтетического и аналитического учета

5) Классификация счетов бухгалтерского учета

1. Бухгалтерские счета являются специфическим средством для отражения хозяйственных операций, изменяющих состав объектов бухгалтерского учета (активы, обязательства, собственный капитал, доходы и расходы).

Счета бухгалтерского учета – это способ получения показателей об объектах бухгалтерского учета.

Счета бухгалтерского учета – это способ текущего отражения и группировки по экономическому содержанию информацию об объектах бухгалтерского учета.

Счета бухгалтерского учета лежат в основе всей системы учета.

По форме счет представляет определенную таблицу состоящую из 2 частей:

Элементы счета:

· название

· номер

· дебет

· кредит

· оборот по счету

o дебетовый

o кредитовый

· сальдо (остаток) по счету

o начальное

o конечное

Запись на счетах бухгалтерского учета начинается с отражения начального сальдо по счету.

Начальное сальдо по счету может быть в левой части счета (дебетовое), либо в правой части счета (кредитовое).

Операции, увеличивающие сальдо, записываются на стороне сальдо, а уменьшающие начальное сальдо – на противоположной.

Если сложить все суммы по дебету, не включая начальное сальдо, то получим дебетовый оборот.

Итог суммы (не включая сальдо), записанной по кредиту, называется кредитовый оборот.

В зависимости от объектов учета, отражаемых на счетах бухгалтерского учета, счета подразделяются на следующие виды:

· активные счета

· счета учета СК и обязательств (пассивные счета)

К активным счетам относятся:

Счет 01 "Основные средства"

Счет 04 "Нематериальные активы"

Счет 10 "Материалы"

Счет 41 "Товары"

Счет 50 "Касса"

Счет 51 "Расчетные счета" и др.

К пассивным счетам относятся:

Счет 02 "Амортизация основных средств"

Счет 66 "Расчеты по краткосрочным кредитам и займам"

Счет 67 "Расчеты по долгосрочным кредитам и займам"

Счет 70 "Расчеты с персоналом по оплате труда"

Счет 80 "Уставный капитал" и др.

К счетам, на которых одновременно может отражаться как дебиторская, так и кредиторская задолженность относятся счета расчетов.

СТРУКТУРА АКТИВНОГО СЧЕТА

1. Сальдо только дебетовое.

2. Увеличение отражается по дебету, а уменьшение по кредиту.

3. Сальдо конечное (Ск) = сальдо начальное (Сн) + дебетовый оборот (ДО) – кредитовый оборот (КО)

| Дебет

| Кредит

|

| Сн

| —

|

| +

|

| ДО

| КО

|

| Ск

|

|

Ск = Сн+ДО–КО

СТРУКТУРА СЧЕТОВ СК И ОБЯЗАТЕЛЬСТВ

1. Сальдо только кредитовое

2. Увеличение отражается по кредиту, а уменьшение по дебету

3. Сальдо конечное = сальдо начальное (Сн) + кредитовый оборот (КО) –дебетовый оборот (ДО)

| Дебет

| Кредит

|

|

—

| Сн

|

| +

|

| ДО

| КО

|

| Ск

|

Ск = Сн + КО–ДО

Универсальная формула:

Ск = ДО – КО ± Сн

+ сальдо дебетовое, – сальдо кредитовое

Счет не имеющий сальдо называется закрытым.

Открыть счет – указать название, номер и начальное сальдо.

2. Первичной единицей бухгалтерского наблюдения являются хозяйственные операции, зафиксированные в соответствующих документах.

Для отражения хозяйственных операций на счетах применяется специфический способ – двойная запись.

Необходимость двойной записи обуславливается тем, что каждая хозяйственная запись вызывает изменение на 2-х объектах бухгалтерского учета.

Сущность двойной записи объясняется балансовым уравнением: А = СК+О

Двойная запись – элемент метода бухгалтерского учета, обеспечивающий двойственность отражения каждой хозяйственной операции по дебету и кредиту разных, экономически связанных между собой счетов.

Взаимосвязь типов хозяйственных операций и счетов бухгалтерского учета:

1 тип операций затрагивает 2 активных счета

2 тип затрагивает 2 пассивных счета

3 и 4 типы затрагивают 1 активный и 1 пассивный счет

Взаимосвязь между счетами, возникающая в результате отражения операции при помощи двойной записи называется корреспонденцией, а счета корреспондирующие.

Запись на корреспондирующих счетах называется бухгалтерская проводка.

Двойная запись на счетах имеет познавательное значение, т.к. установленная корреспонденция позволяет раскрыть содержание счетов.

Хронологическая регистрация операций на счетах бухгалтерского учета осуществляется в регистрационном журнале.

| №

| Содержание

| Корреспонденция счетов

| Сумма

|

| Дебет

| Кредит

|

| 1.

| Оплачено с расчётного счёта поставщику

| 60

| 51

| 500

|

| 2.

| Получены материалы от поставщика

| 10

| 60

| 800

|

| 3.

| Оплачено поставщику за счёт кредита банка

| 60

| 66

| 300

|

| 4.

| Получены деньги с расчётного счёта

| 50

| 51

| 200

|

| 5.

| Выдана заработная плата

| 70

| 50

| 190

|

Систематическое отражение операций на счетах называется разноской по счетам БУ.

| Д

| 60

| К

|

| 1)500

3)300

| 5200

|

| 2)800

|

| 800

| 800

|

|

| 5200

|

| | | | |

| Д

| 66

| К

|

|

| 1000

|

| 3)300

|

| —

| 300

|

|

| 1300

|

| | | | |

3. Типовой план счетов бухгалтерского учета (ТПС)– систематизированный перечень счетов бухгалтерского учета, на которых происходит регистрация хозяйственных операций бухгалтерского учета.

План счетов разрабатывается Министерством Финансов и утверждается Советом Министров РБ.

Актуальный план счетов – постановление №50 от 29.06.2011с учетом дополнений и изменений (в ред. постановлений Минфина от 30.04.2012№ 25,от 30.04.2012 № 26, от 20.12.2012 №77).

В типовом плане счетов приведены наименования и номера счетов и субсчетов.

Для удобства типовой план счетов разделен на 8 разделов.

Кроме балансовых счетов в типовой план счетов предусмотрены и забалансовые счета, на которых отражаются объекты учета, которые учитываются организацией без применения двойной записи.

Забалансовые счета имеют 3-х значный номер.

На базе типовой план счетов организация, с учетом специфики своей деятельности разрабатывает рабочий план счетов.

Для учета операций, не отраженных в типовой план счетов, организация имеет право вводить дополнительные счета, используя свободные номера счетов.

4. Формирование информации БУ подразделяется на 2 вида связей:

· горизонтальная

· вертикальная

Горизонтальные связи проявляются через корреспонденцию счетов, вызванную двойной записью.

Вертикальные связи выражены в соподчинении информационных уровней (связь синтетического и аналитического учета).

Синтетический учет – обобщенное отражение активов, обязательств, собственного капитала, доходов, расходов организации на синтетических счетах бухгалтерского учета.

Аналитический учет – детализированное отражение активов, обязательств, собственного капитала, доходов, расходов организации на аналитических счетах бухгалтерского учета.

Синтетический и аналитический учет существуют параллельно друг другу, но между ними имеется определенная взаимосвязь:

1) Если синтетический счет активный, то и все аналитические счета являются активными.

2) Сальдо по синтетическому счёту = сумме всех сальдо по аналитическим счетам.

3) Обороты по дебету и кредиту синтетического счёта должны быть равны сумме оборотов по аналитическим счетам.

ПРИМЕР: Данные синтетического учета:

Общая задолженность по зарплате сотрудникам = 190 млн.руб

Данные аналитического учета:

Алексеев – директор – 20млн.

Петров – глав. бух. – 13млн.

5 менеджеров – 8млн*5

Для всех организаций, ведущих БУ, установлен внутренний учетный период.

По сложившейся практике учетный период, за который обобщается учетная информация, является месяц.

Для обобщения и проверки учетных данных составляются оборотные ведомости (оборотно-сальдовая ведомость).

2 вида оборотной ведомости:

· оборотная ведомость по синтетическим счетам

· оборотная ведомость по аналитическим счетам

Для составления оборотной ведомости по синтетическим счетам используются данные счетов:

1) сальдо на 1-ое число месяца (по активным счетам – сальдо дебетовое; по пассивным – кредитовое)

2) обороты по всем счетам за месяц

3) сальдо на конец месяца

В правильно-составленной оборотной ведомости по счетам синтетического учёта должно быть 3 пары равных итогов:

1. равенство дебетовых и кредитовых остатков на начало месяца учётного периода. Это равенство обусловлено тем, что сальдо дебетовое по счетам отражает активы организации, а кредитовое сальдо по счетам –пассивы (22200)

2. равенство итогов дебетовых и кредитовых итогов за месяц (1990). Это равенство вытекает из применения двойной записи при отражении на счетах.

Неравенство их - допущена ошибка (несоблюдение правил регистрации хозяйственных операций на счетах)

Наиболее характерными ошибками могут быть:

1) по дебету и кредиту счетов записаны разные суммы. Пример: поступили материалы от поставщиков на сумму 850 ден.ед.

2) пропущена запись по одному из корреспондирующих счетов.

3) хозяйственная операция отражена либо по дебиту двух счетов, либо по кредиту.

3.равенство итогов сальдо на конец месяца (22310). это равенство обусловлено равенством двух первых пар итогов.

ОБОРОТНАЯ ВЕДОМОСТЬ

| Счета БУ

| Сальдо начальное

| Оборот

| Сальдо конечное

|

| Название счета

| №

| дебет

| кредит

| дебет

| кредит

| дебет

| кредит

|

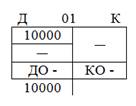

| Основные средства

| 01

| 10000

|

| -

| -

| 10000

|

|

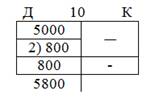

| Материалы

| 10

| 5000

|

| 800

| -

| 5800

|

|

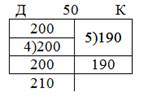

| Касса

| 50

| 200

|

| 200

| 190

| 210

|

|

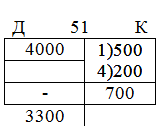

| Расчетный счет

| 51

| 4000

|

| -

| 700

| 3300

|

|

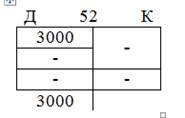

| Валютный счет

| 52

| 3000

|

| -

| -

| 3000

|

|

| Расчеты с пост-ми

| 60

|

| 5200

| 800

| 800

|

| 5200

|

| Расчеты по кредитам и займам

| 66

|

| 1000

| -

| 300

|

| 1300

|

| Расчеты по оплате труда

| 70

|

| 190

| 190

| -

|

| 0

|

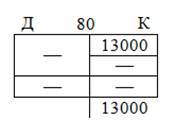

| Уставный капитал

| 80

|

| 13000

| -

| -

|

| 13000

|

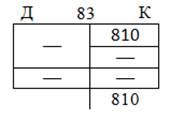

| Добавочный кап-л

| 83

|

| 810

| -

| -

|

| 810

|

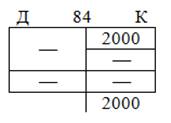

| Нераспределенная прибыль

| 84

|

| 2000

| -

| -

|

| 2000

|

| ИТОГИ

| 22200

| 22200

| 1990

| 1990

| 22310

| 22310

|

5. Многочисленность и разнообразие объектов бухгалтерского учета требуют применение большого кол-ва счетов. В целях их правильного применения необходимо знать назначение каждого счёта, для этого используется классификация счетов БУ.

Основные признаки классификации счетов:

- по виду сальдо: счета активные и счета пассивные

- по отношению к итогу баланса: балансовые и забалансовые счета

- по наличию сальдо: сальдовые и бессальдовые

- по объёму информации: счета синтетического и аналитического учёта.

- по характеру исчисления сальдо: обычные или сальдо по счету определяется на основании данных инвентаризации/оперативного учета.

- по экономическому содержанию:

1) счета для учёта активов

2) счета для учёта СК и обязательств

3) счета для учёта хозяйственных процессов

- по назначению и структуре

Классификация счетов по назначению и структуре позволяет установить, как используется соответствующий счет в учетном процессе и дает ответы на след вопросы:

1) Каково строение счета

2) Для получения каких показателей используется счет

3) Как получить конкретный показатель учета

Согласно данной классификации все счета условно подразделяются на 4 группы: основные, регулирующие, операционные, финансово-результатные

Регулирующие счета – используются для уточнения/корректировки стоимости оценки активов или источников формирования активов. Структура регулирующего счёта противоположна основному.

| Основной счет

| Регулирующий счет

|

| 01

04

10

41

80

| 02

05

16

42

81

|

Операционные счета – операционные счета используются для учёта активов, пассивов и хозяйственных процессов. ОС подразделяются на:

· калькуляционные счета (08, 20, 23, 29)– счета, которые используются для определения себестоимости выполненных работ и оказанных услуг. По дебиту отражаются затраты, связанные с производством продукции, оказанием услуг. По кредиту отражается списание затрат на произведённую продукцию, стоимость выполненных работ и оказании услуг. Сальдо только дебетовое отражает остатки незавершённого пр-ва.

· собирательно-распределительные счета (25, 26, 94 – активные счета, 98, 96 - пассивные, 97- активный)

· операционно-результатные счета предназначены для выявлен я результата от реализации продукции работ услуг по уставному виду деятельности. (90). Для отражения результата от неуставных видов деятельности.