1. Формы расчетов, применяемых в РБ

2. Учет расчетов с поставщиками и подрядчиками

3. Учет расчетов с покупателями и заказчиками

4. Учет резервов по сомнительным долгам

1. В обеспечении правильного кругооборота средств организациями, важную роль играет избранная система расчетов.

Расчеты производятся чаще всего в виде безналичных платежей. Применение безналичных платежей сокращает потребность в наличных денежных средствах, снижаются расходы на денежное обращение и обеспечение их сохранности.

Безналичные расчеты осуществляются путем перечисления денежных средств со счета плательщика с помощью различных банковских операций.

Под формой расчетов понимается способ оформления, передачи и оплаты платежных документов.

К платежным документам относят:

1. платежное поручение

2. платежное требование

3. платежное требование/поручение

4. чек

5. банковская платежная карточка

Вид, форму и обязательные реквизиты платежной инструкции устанавливает Национальный Банк РБ. Основным нормативным документом является инструкция о банковском переводе.

Банковский перевод- это последовательность операций, начиная с выдачи инициатором платежа, платежную инструкцию банку.

В банковском переводе существует 2 банка: 1. банк-отправитель

2. банк-получатель

Сторонами банковского перевода является плательщик и получатель платежа.

В зависимости от того, кто является инициатором платежа, банковские перевода подразделяются:

1. Кредиторские банковские переводы. Инициатором платежа является плательщик. Он предоставляет в банк платежное поручение. Платежное поручение - это документ, согласно которому банк переводит денежные средства лицу, указанные в платежном поручении.

2. Дебиторские банковские переводы. Инициатором платежа выступает бенефициар. Используется платежное требование – это инструкция, содержащее требование получателя денежных средств плательщику об уплате определенной суммы денежных средств; при расчетах платежным требованием, получатель платежа передает в банк документы на инкассо. Платежное требование используется банком на основе акцепта плательщика (согласие на оплату).

Существует 2 вида акцепта:

1. Предварительный. Это акцепт, получаемый банком от плательщика до поступления платежного требования в банк плательщика. Плательщик заранее предоставляет в банк список организаций, которым оплата производится в день получения платежного требования. Подлежащее оплате платежные требования должны содержать надпись: «Оплата в день поступления». Форма расчетов предусматривается в договоре поставки товаров, выполнение работ, оказание услуг.

2. Последующий

Наиболее частыми формами расчетов являются расчеты платежного поручения, расчеты платежного требования.

В международной практике формы являются: - аккредитивные

- инкассовая (документ)

Банковский оборот денежных средств должен соблюдать при выполнении услуг следующие пункты:

1. форма расчетов между плательщиком и бенефициаром предусматривается в договоре.

2. средства со счета плательщика списываются банком согласно владельца счета (за исключением случаев списания средств в бесспорном порядке)

3. платежи со счетов организации осуществляются в очередности, предусмотренном законодательством

4. взаимные претензии по расчетам между плательщиком и получателем денежных средств рассматриваются сторонами без участия банковских учреждений.

2. Поставщики и подрядчики являются организации, поставляющие товарно-материальные ценности (краткосрочные и долгосрочные активы) организации, оказывающие услуги, выполняющие работы.

Расчеты с поставщиками и подрядчиками представляет собой комплекс мероприятий по приобретению активов и их оплате согласно условий договора.

Виды договоров: 1.договор купли-продажи

2.договор поставки

3.договор аренды

4.договор по оказанию услуг

5.договор по ремонту

Отражение в системе БУ состава расчетов вызвано тем, что момент признания обязательств и их погашение не совпадают.

Для учета расчета с поставщиками принимается счет 60 (расчеты с поставщиками и подрядчиками). По кредиту отражается возникшая кредиторская задолженность. По дебету – погашение кредиторской задолженности, а также перечисленные авансы, которые представляют собой предварительные платежи по сделкам, вытекающие из условий договора.

Перечисленные авансы (предоплата) поставщику по дебету счета 60 (расчеты с поставщиками и подрядчиками) учитывается до тех пор, пока организация не получает оплаченные товарно-материальные ценности и другие услуги.

Если товарно-материальные ценности приобретены не у резидентов РБ, оплата которых производится в иностранной валюте, то в учете необходимо отражение курсовой разницы, которая возникает в результате изменения валютного курса (на дату принятия и на дату погашения).

Основная корреспонденция счетов по отражению в учете обязательств перед поставщиками и подрядчиками:

1. Отражение задолженности поставщику за…

1.1.полученные материалы (Дебет 10 «Материалы»,

Кредит 60 «Расчеты с поставщиками и подрядчиками»)

1.2.полученные товары (Дебет 41 «Товары», Кредит 60)

1.3.полученные основные средства (Дебет 08 «Вложение в долгосрочные активы», Кредит 60)

1.4.выполненнеы работы, оказанные услуги (Дебет 08 «Вложение в долгосрочные активы», 20 «Основное производство», 44 «Расходы на реализацию», Кредит 60)

1.5.НДС, предъявляемый к оплате поставщику

(Дебет 18 «НДС по приобретенным товарам, работам, услугам», Кредит 60)

1.6.переоценка/дооценка кредиторской задолженности в связи с изменением валютного курса (Дебет 91-4 «Прочие расходы», Кредит 60)

1.7.сумма, предъявленная за невыполнение условия договора

(Дебет 76-3 «Расчеты по претензиям», Кредит 60)

2. Погашение обязательств либо возникшей дебет. задолженности

2.1.перечисление денежных средств поставщику за полученные активы (Дебет 60, Кредит 51 «Расчетные счета», 55 «Специальные счета в банках», 52 «Валютные счета»);

2.2.перечисление денежных средств поставщику в качестве предоплаты, т.е. перечисление аванса (Дебет 60, Кредит 51 «Расчетные счета», 55 «Специальные счета в банках», 52 «Валютные счета»)

2.3. перечисление денежных средств поставщику за счет кредита банка (Дебет 60, Кредит 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам»)

2.4.переоценка (уценка) кредиторской задолженности

(Дебет 60, Кредит 91-4 «Прочие расходы»)

ПРИМЕР: Согласно внешнеторговому договору, получены товары от поставщика: Контрактная стоимость=10.000$

Курс на дату принятия=9760 бел.руб.

курс доллара на дату оплаты=9780 бел.руб.

Решение:

1) получены товары от поставщика (Дебет 41, Кредит 60) на сумму 10.000$ или 97.600.000 в рублевом эквиваленте

2) переоценка кредиторской задолженности в связи с изменением валютного курса (Дебет 91-4, Кредит 60) на сумму 200.000 бел. руб.

3) получена предоплата поставщику (Дебет 60, Кредит 52) на сумму 10.000$ либо 97.800.000 в рублевом эквиваленте.

ПРИМЕР: Получены товары от отечественного поставщика.

Стоимость товара по отпускным ценам=100.000.000

НДС=20%

К оплате=120.000.000

Решение:

1) получены товары от поставщика (Дебет 41, Кредит 60) на сумму 100.000.000

2) НДС, предъявленный поставщику (Дебет 18, Кредит 60) на сумму 20.000.000

3) внесена предоплата поставщику (Дебет 60,Кредит 18) на сумму 120.000.000

Аналитическая информация в регистрах БУ формируется по каждому поставщику в разрезе документов и дат по отражению возникшей кредиторской (дебиторской) задолженности и ее погашение. На практике имеет место быть кредиторская задолженность одному поставщику и дебиторская задолженность другому поставщику.

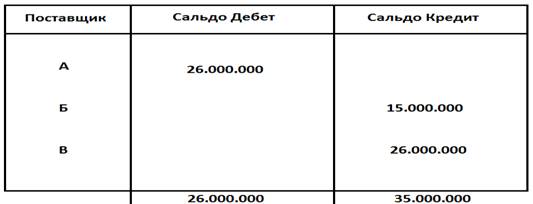

Сальдо по счету 60 на 01.03.2014 г.

На основании учетных регистров аналитического учета составляется бухгалтерская отчетность. Кредиторское сальдо по счету 60, т.е. 35.000.000 отражается в бухгалтерском балансе в разделе №5 (краткие обязательства). Дебиторское сальдо отражается в разделе №2 (активы баланса), т.е. 26.000.000

3. Расчеты с покупателями и заказчиками представляет собой комплекс расчетов за продовольственные товары, выполненные работы, оказанные услуги. Для учета расчеты с заказчиками и покупателями согласно типовому плану счетов применяется счет 62 «Расчеты с покупателями и заказчиками». По дебету 62 счета отражается дебиторская задолженность покупателя за реализованные товарно-материальные ценности и другие активы. Дебиторская задолженность покупателя за товары, работы и услуги на счете 62 отражается на основе документов по продажным ценам.

В продажную цену включается НДС, предъявленный покупателем к оплате.

Момент отражения дебиторской задолженности признана выручка от реализации товаров, работ, услуг.

Составляется бухгалтерская запись Дебет 62 «Расчеты с покупателями и заказчиками» и Кредит 90-1 «Выручка от реализации товаров, работ, услуг», 91-1 «Прочие доходы». Погашение дебиторской задолженности происходит в результате оплаты покупателя за товары, работу, услуги. Дебет 51 «Расчетные счета», 55 «Специальные счета в банках», 52 «Валютные счета» и Кредит 62 «Расчеты с покупателями и заказчиками».

ПРИМЕР: Согласно товарно-транспортным документам отгружен товар покупателям. Стоимость товара=1000

НДС=200

Стоимость товара по ценам приобретения=900

Решение:

1)задолженность покупателя за реализованные товарно-материальные ценности (Дебет 62, Кредит 90-1) на сумму 1200

2)погашение дебиторской задолженности в результате оплаты покупателя за товары… (Дебет 51, Кредит 62)

В некоторых случаях покупателем перечисленные поставщику деньги в порядке предоплаты. При получение денег от покупателя увеличивается кредиторская задолженность перед покупателями. Выручка в учете признается по мере отпуска товара покупателю.

Д К

1) 62 90-1

51 62

2) 51 62

62 90-1

4. Сомнительным долгом признана дебиторская задолженность, возникшая в результате реализованной продукции, товаров, выполненных работ, которая не погашена в срок, установленный договором или законодательством.

Если срок погашения задолженности не устанавливается, то сомнительной дебиторской задолженностью признана задолженность, не погашенная в течение 9 месяцев с даты возникновения. Организации имеют право создать резерв при наличие дебиторской задолженности, признанной сомнительной.

Для учета резерва по сомнительным долгам используют счет 63. Резерв создают за счет расходов по прочей текущей деятельности.

Создание резерва (Дебет 90-10 «Прочие расходы по деятельности», Кредит 63 «Резерв по сомнительным долгам»)

Списание дебиторской задолженности за счет создания резерва (Дебет 63 «Резервы по сомнительным долгам», Кредит 62 «Расчеты с покупателями и заказчиками»