1. Общий порядок взимания, уплаты, учета налогов и сборов

2. Учет расчетов по налогам и сборам, включающиеся в затраты по производству продукции, реализации товаров, работ, услуг

3. Учет расчетов по налогам и сборам, исчисляемые из выручки реализованных товаров, работ и услуг

4. Учет расчетов по социальному страхованию и обеспечению

1. Налоги и сборы представляют собой безвозмездное отчуждение денежных средств организаций и физических лиц в пользу государства.

Обязанность: 1.исчисление и уплата налогов

2.вести их учет

3.регламентировано законом РБ (налоговый кодекс РБ, таможенный кодекс РБ, закон о таможенных тарифах)

Виды налогов, налоговая база и ставки налогов устанавливаются налоговым кодексом РБ: НДС=20%, акцизный налог, налог на прибыль и доходы(18% и 15%)

Для контроля за своевременным перечислением налога каждой организации присваивается учетный номер плательщика (УНП)

УНП указывается во всех расчетно-платежных документов и формах отчетности.

Для учета расчетов с бюджетом по налогам и сборам счет 68 «Расчеты по налогам и сборам». Кредит 68 счета отражает обязательства перед бюджетом, возникшие в момент начисления налогов, Дебет 68 счета отражает погашение обязательств перед налоговыми органами путем перечисления денег в бюджет с расчетного счета.

В системе БУ налоги отражаются по истечении их возмещения. К счету 68 предусмотрены следующие субсчета:

1.Расчеты по налогам и сборам, относимым на затраты по производству и реализации продуктов, товаров, услуг

2.Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ и услуг

3.Расчеты по налогам и сборам, исчисляемым из выручки

4.Расчеты по подоходному налогу

5.Расчеты по прочим платежам в бюджет

За нарушение порядка налогообложения предусмотрены налоговые взыскания (пени и штрафы). Размеры штрафа установлены в главе 13 налогового кодекса. Пеня устанавливается за просрочку уплаты налога. Штраф устанавливается за неуплату налогов и за занижение налогов.

Уплата штрафа не освобождает налогоплательщика от исполнения налогового обязательства. Не уплаченный налог в добровольном порядке взимается в бесспорном порядке.

Штрафы/Пени включены в состав расходов по текущей деятельности Дебет 90-10 «Прочие расходы по деятельности» и Кредит 68-5 «Расчеты по прочим платежам в бюджет»

2. Основные налоги относят на текущие затраты организации, бывает земельный, экологический, налог на недвижимость.

Земельный налог уплачивается организации, если в собственной организации имеется земельный участок. Уплата земельного налога осуществляется ежеквартально, но не позднее 22 числа 2 месяца квартала.

Экологический налог включает 4 платежа:

1. выбросы, загрязняющих веществ в атмосферу

2. сбросы сточных вод

3. хранение/захоронение отходов

4. ввоз на территорию РБ озоноразрушающих веществ

Налог на недвижимость, объектами признаются здания и сооружения, а также сверхнормативное, незавершенное строительство.

База налога на недвижимость определяется на наличие объектов недвижимости на 1 января текущего года. В расчет принимается остаточная стоимость зданий и сооружений.

Ставка налога на недвижимость установлено 1%. Уплата налога на недвижимость производится ежеквартально в ¼ годовой суммы налога.

Отражение на счетах БУ налогов и сборов, включающие затраты производства следующим образом.

ДЕБЕТ

1)08 «Вложение в долгосрочные активы»Z

20 «Основное производство»Z

23 «Вспомогательное производство»Z

25 «Общепроизводственные затраты»Z

26 «Общехозяйственные затраты»Z

44 «Расходы на реализацию»Z

2)68.1 «Расчеты по налогам и сборам, относимым на затраты по производству и реализации продуктов, товаров, услуг»b

КРЕДИТ

1)68.1 ««Расчеты по налогам и сборам, относимым на затраты по производству и реализации продуктов, товаров, услуг»Z

2) 51 «Расчетные счета» b

3. Основным налогом, исчисляемым из выручки является НДС.

В РБ введен НДС в 1992 году. Введение этого налога связано с нашей открытой экономикой.

НДС – это косвенный налог, представляющий форму изъятия в бюджет части добавленной стоимости, созданной на всех стадиях производства.

В мире практикуются 2 метода исчисления НДС:

1.Метод прямого вычитания (1992-2002 в РБ)

2.Метод косвенного вычитания (с 2002 года в РБ). Представляет собой многоступенчатый вариант взимания НДС. Этот метод обеспечивает постепенное взимание налога на протяжении всего цикла продвижения продукции от производителя до потребителя.

Многоступенчатый характер НДС приводит к необходимости учета НДС при приобретении товарно-материальных ценностей, а также при их реализации.

При поступлении активов от отечественных поставщиков НДС уплачивается поставщику. При поступлении товарно-материальных ценностей от нерезидентов РБ НДС уплачивается в бюджет.

НДС предъявляется к оплате поставщикам в бюджет при получении товарно-материальных ценностей, используя счет 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам»

Примеры операций:

1) Отражается НДС, предъявленный к оплате поставщикам (Дебет 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» увеличение, Кредит 60 «Расчеты с поставщиками и подрядчиками» увеличение) ТНС, акт приемки.

2) НДС при поступлении товарно-материальных ценностей от нерезидентов (Дебет 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам» увеличение, Кредит 68-5 «Расчеты по прочим платежам в бюджет» увеличение) Страны РФ, Казахстан.

3) Оплата поставщику (Дебет 60 «Расчеты с поставщиками и подрядчиками» уменьшение, Кредит 51 «Расчетный счет» уменьшение») Стоимость товарно-материальных ценностей.

4) Принятие НДС к вычету (Дебет 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ и услуг» и Кредит 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам»)

Согласно налоговому кодексу НДС облагается выручка от реализации товаров, работ, услуг. Уплата НДС производится один раз в месяц.

Начисление НДС из выручки отражается по Дебету 90-2 «Налог на добавленную стоимость» и Кредит 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ и услуг».

Организация уплачивает НДС из выручки за минусом НДС, уплаченного по приобретенным товарам, работам и услугам.

ПРИМЕР: Организация получила материалы, в товарно-транспортной накладной указаны: Стоимость материалов=40 ден.ед.

НДС=20%

Итого к оплате=48 ден.ед.

Решение:

1) поступление материалов (Дебет 10 «Материалы», Кредит 60 «Расчеты с поставщиками и подрядчиками») в сумме 40 ден.ед.

2) НДС, предъявляемый поставщику (Дебет 68 «Расчеты по налогам и сборам», Кредит 60) в сумме 8 ден.ед.

3) перечисление денежных средств поставщику (Дебет 60, Кредит 51 «Расчетный счет») в сумме 48 ден.ед.

4) принятие к вычету входной НДС (Дебет 68, Кредит 18 «Налог на добавленную стоимость по приобретенным товарам, работам, услугам») в сумме 8 ден.ед.

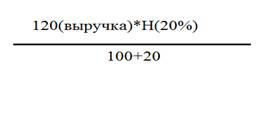

ПРИМЕР: Согласно товарно-транспортной накладной отпущен товар покупателю.

Отпускная стоимость =100 ден.ед.

НДС=20%

Выручка=120 ден.ед.

Решение:

1) Отражается выручка от реализованной продукции, работ, услуг (Дебет 62 «Расчеты с покупателями и заказчиками», Кредит 90-1 «Выручка от реализации продукции, товаров, работ и услуг») на сумму 120 ден.ед.

2) Начислен НДС из выручки (Дебет 90-2 «Налог на добавленную стоимость», Кредит 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ и услуг»)

3) Перечисление НДС в бюджет (Дебет 68-2 «Расчеты по налогам и сборам, исчисляемым из выручки от реализации продукции, товаров, работ и услуг», Кредит 51 «Расчетный счет») в сумме 12 ден.ед.

4. В соответствии с законодательством субъекты хозяйствования, не зависимо от форм собственности, являются плательщиками обязательного страхованию взносов в ФСЗН.

Объектом для начисления обязательных страховых взносов в ФСЗН для работодателей и работающих граждан являются выплаты всех видов в денежной и натуральной форме. Начисление з/п, ставки отчисления для работодателей дифференцируются по видам деятельности.

Для организации торговли ставка 34%. Из них 28% на пенсионное страхование и 6% на социальное страхование.

За счет средств работающих согласно законодательству, фонд перечисляет 1% от начисленной з/п.

Плательщики обязательного страховых взносов обязаны начислять и перечислять в установленный срок обязательных страховой взнос. Перечисление обязательных страховых взносов производится при помощи денежных средств в банке на выплату из з/п.

За счет средств ФСЗН организации производят выплаты рабочим:

1. пособие по временной нетрудоспособности

2. пособие по беременности

3. пособие по рождению ребенка

4. пособие женщинам, ставшим на учет в здравоохранении до 12 недельный срок беременности

5. пособие по уходу за ребенком в возрасте до 3 лет

Для учета расчетов с ФСЗН используется счет 69 «Расчеты по социальному страхованию и обеспечению». По кредиту отражается задолженность фонду. По Дебету – отражается начисленная з/п работникам и другие выплаты за счет фонда, а также перечисление средств ФСЗН.

В таблице на счете БУ расчетов с ФСЗН:

1)Начисление задолженности ФСЗН

1.1.производятся отчисления в ФСЗН 34% (Дебет 20 «Основное производство», 26 «Общехозяйственные затраты», 44 «Расходы на реализацию» увеличение, Кредит 69 «Расчеты по социальному страхованию и обеспечению» увеличение)

1.2.производится удержание из з/п 1% (Дебет 70 «Расчеты с персоналом по оплате труда» уменьшение, Кредит 69 «Расчеты по социальному страхованию и обеспечению» увеличение)

2)Производится начисление работникам за счет средств социального страхования, пособие по беременности и родам… (Дебет 69 «Расчеты по социальному страхованию и обеспечению» уменьшение, Кредит 70 «Расчеты с персоналом по оплате труда» увеличение)

3)Перечисление денежных средств в ФСЗН (Дебет 69 «Расчеты по социальному страхованию и обеспечению» уменьшение, Кредит 51 «Расчетный счет» уменьшение)

Датой исполнения плательщиком обязательств по уплате обязательных страховых взносов является день списания денежных средств с его счета. Невнесённая в срок сумма обязательных страховых взносов является недоимкой.

Неуплата или неполная уплата ОСВ является административным правонарушением (штраф 20% от суммы, невнесенных ОСВ)