Посчитать уровень налоговой нагрузки компании за 2015 год по методу инспекции можно с помощью формулы:

Уровень вашей налоговой нагрузки должен быть не ниже среднеотраслевого показателя (п. 1 приложения № 2 к приказу ФНС № ММ-3-06 /333). Но на практике минимальные отклонения в несколько десятых процента не считаются существенными.

Включите в расчет все налоги, которые компания платит как налогоплательщик, — НДС, налог на прибыль, на имущество и т. д. Также возьмите в расчет НДФЛ, несмотря на то, что платите его как агент и фактически это налог физлица, а не компании. Как мы выяснили в ФНС, проверяющие считают налоговую нагрузку компании с учетом и этих поступлений тоже. Аргумент в том, что налоговую базу по НДФЛ формирует сама компания, а не люди, получающие от нее доход. Значит, компания и отвечает за то, чтобы налог своевременно попал в бюджет. К тому же вам даже выгодно учитывать в расчете НДФЛ. За счет него налоговая нагрузка становится выше, а вот риск претензий налоговиков, наоборот, снижается. Страховые взносы же в расчет нагрузки не включайте.

Пример 2. Как посчитать налоговую нагрузку за 2015 год

ООО «Мир» работает в сфере текстильного производства. В 2015 году оно получило выручку в размере 150 млн руб. (без НДС). За этот же период в бюджет уплатили:

— налог на прибыль — 10,2 млн руб.;

— НДС — 25,3 млн руб.;

— налог на имущество — 1,3 млн руб.;

— НДФЛ — 2,5 млн руб.

Общая сумма перечисленных налогов за 2015 год составила 39,3 млн руб. (10 200 000 + 25 300 000 + 1 300 000 + 2 500 000). Налоговая нагрузка за 2015 год с учетом агентского НДФЛ составила 26,2 процента (39 300 000 ₽: 150 000 000₽ × 100%). Этот показатель выше среднего (26,2% >7,8%). Значит, у проверяющих не будет претензий к налоговой нагрузке компании.

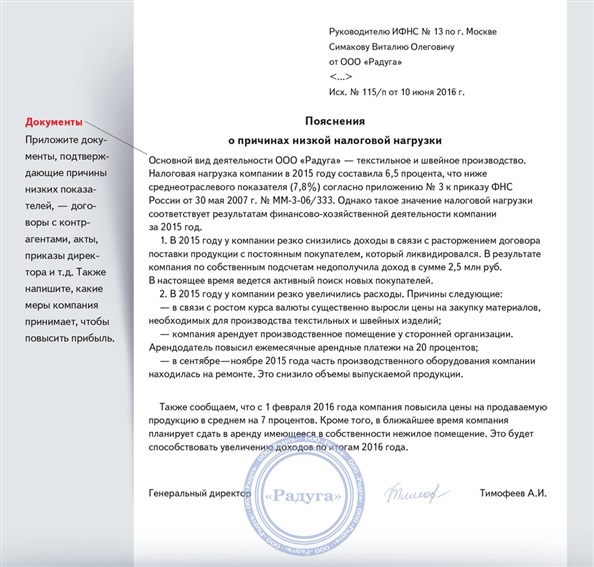

Если показатели вашей налоговой нагрузки и рентабельности в 2015 году недотянули до безопасного уровня, сразу к вам с выездной проверкой, конечно, никто не придет. Зачастую налоговики ограничиваются встречей с компанией на комиссии и пояснениями. За основу можно взять образец, который приведен ниже.

Распечатать образец • Скачать образец в формате Word

Звезда

за правильный ответ

Тест

Может ли рентабельность проданных товаров компании быть ниже среднеотраслевого уровня?

Да, может, но менее чем на 10 процентов.

Да, может, но максимум на 50 процентов.

Нет, не может.

Изменения-2016

Ближайших изменений по налоговым проверкам

С лета налоговые проверки станут строже, а оснований для блокировки счетов — больше. Первая порция из таких «проверочных» поправок в Налоговый кодекс вступает в силу уже 2 июня, последняя — 1 января 2017 года (Федеральный закон от 1 мая 2016 г. № 130-ФЗ). Среди них также есть небольшие, но приятные бонусы для компаний. Обо всем по порядку — в таблице.

| Было

| Стало

|

|

Со 2 июня

Стало больше времени на то, чтобы разобраться с новыми декларациями Стало больше времени на то, чтобы разобраться с новыми декларациями

|

| У компаний часто было мало времени, чтобы разобраться в новых формах. Декларации, для которых не установили точную дату вступления в силу, начинали действовать через 10 дней после публикации. Бухгалтеры требовали четко сформулировать норму о том, когда вступают в силу новые отчеты. За эту поправку в прошлом году проголосовали 4466 коллег.

| Новые декларации и расчеты начинают действовать не раньше чем через два месяца после опубликования (п. 5 ст. 5 НК РФ). Это правило касается не только приказов, утверждающих новый отчет, но и поправок, меняющих старые формы.

|

| Больше не придется переделывать документы по НДС из-за поправок

|

| Правила оформления счетов-фактур, книги продаж и книги покупок чиновники могли поменять в середине квартала. Возникала путаница с тем, переделывать ли книги продаж и покупок с начала квартала.

| Поправки в правила оформления счетов-фактур, книг продаж и покупок действуют с начала нового налогового периода и не раньше чем через месяц после публикации (п. 5 ст. 5 НК РФ). Это касается и любых других нормативных актов правительства по налогам.

|

| Уточнили, как готовить копии документов по запросам налоговиков

|

| Каждая инспекция могла предъявлять свои требования к копиям бумажных документов. Закон не пояснял, как их оформлять. В нем не говорилось, можно ли направлять по интернету отсканированные копии.

| В Налоговом кодексе прямо сказано, что бумажные документы надо прошить и пронумеровать. Конкретные требования к подшивке установит ФНС. Также в кодексе закрепили возможность отсканировать документ и направить в инспекцию по формату, который определяет ФНС (п. 2 ст. 93 НК РФ).

|

|  Инспекторы смогут запрашивать пояснения по льготным операциям Инспекторы смогут запрашивать пояснения по льготным операциям

|

| При проверке налоговых льгот инспекторы имели право запросить только подтверждающие документы.

| Инспекторы получили право запрашивать пояснения об операциях или имуществу, по которому компания применяет льготу. На то, чтобы их представить, у компании есть пять рабочих дней (п. 6 ст. 88 НК РФ).

|

|  Появились четкие правила для возражений по проверке Появились четкие правила для возражений по проверке

|

| Было непонятно, как подавать возражения по дополнительным мероприятиям, назначенным после проверки. Например, по встречкам, допросам. На практике срок для возражений мог быть не более месяца.

| Компания вправе направлять налоговикам возражения по результатам дополнительных мероприятий (п. 6.1 ст. 101 НК РФ). Но срок теперь всегда одинаковый — 10 рабочих дней после окончания этих мероприятий.

|

| Жаловаться на налоговиков разрешили по интернету

|

| Жалобу можно было подать только на бумаге (п. 1 ст. 139.2 НК РФ).

| Жалобу разрешили направлять по интернету. В ней можно написать, как компания хочет получить ответ: на бумаге, электронно или через личный кабинет (п. 1, 2 ст. 139.2 НК РФ).

|

| Отменить незаконное требование получится быстрее

|

| Инспекция была обязана только передать жалобу компании в УФНС.

| Инспекция, на которую пожаловалась компания, может сама устранить нарушение. Тогда УФНС не станет разбирать жалобу (п. 1.1 ст. 139, подп. 5 п. 1 ст. 139.3 НК РФ).

|

| УФНС будет приглашать компании на рассмотрение жалобы

|

| В УФНС жалобу рассматривали без участия компании.

| УФНС рассмотрит жалобу с участием компании, если в материалах инспекции есть противоречия или они расходятся с данными компании (п. 2 ст. 140 НК РФ).

|

| В жалобе обязательно писать, что именно нарушили инспекторы

|

| Инспекторы имели право отказаться рассматривать жалобу без подписи или если нет доверенности (п. 1 ст. 139.3 НК РФ).

| Налоговики рассмотрят только такую жалобу, в которой сказано, какие акты или действия инспекции нарушают права компании (п. 1 ст. 139.3 НК РФ).

|

| Теперь можно копировать материалы проверки

|

| Из закона было непонятно, как именно компания может сохранить для себя материалы проверки.

| Компания, которая знакомится с материалами проверки, может посмотреть их, сделать выписки из них или снять копии. Теперь об этом прямо сказано в законе (п. 2 ст. 101 НК РФ).

|

|

С 1 июля

Установили четкий срок, в течение которого компания должна наладить получение электронных документов из инспекции

|

| Компании, которые обязаны сдавать декларации по интернету, должны обеспечить прием от инспекции электронных документов. Такое требование было и раньше (п. 5.1 ст. 23 НК РФ). Но не было сроков, в течение которых это надо сделать.

| Обеспечить прием от налоговиков электронных документов нужно не позднее 10 рабочих дней со дня, когда появилась обязанность отчитываться электронно. Для этого требуется заключить договор с оператором и получить квалифицированный сертификат ключа проверки подписи (п. 5.1 ст. 23 НК РФ).

|

| Разъяснили порядок обмена данными между инспекциями и компаниями, которые отчитываются электронно через посредника

|

| Компании могли сдавать электронную отчетность через посредника (п. 4 ст. 80 НК РФ). Но было неясно, кто и как в этой ситуации должен был обеспечить электронный обмен с налоговиками.

| Представитель может принимать документы от налоговиков. У него должен быть договор с оператором на услуги электронного документооборота и сертификат ключа подписи. Доверенность, которая подтверждает полномочия представителя, нужно передать налоговикам. Срок — не позднее трех рабочих дней с даты предоставления полномочий (п. 5.1 ст. 23 НК РФ).

|

| Налоговики смогут чаще блокировать счета

|

| Налоговики не имели права блокировать компании счет за то, что она не обеспечила прием электронных документов. Заморозить счет могли только за опоздание с квитанцией о приеме требования о сдаче документов, пояснений или уведомления о вызове в инспекцию (п. 3 ст. 76 НК РФ).

| Налоговики смогут заблокировать счет за то, что компания не может получать электронные документы из инспекции. Счет заблокируют в течение 10 рабочих дней со дня, когда налоговики обнаружили нарушение (подп. 1.1 п. 3 ст. 76 НК РФ). Решение о блокировке отменят не позднее одного рабочего дня, следующего за днем, когда компания устранила нарушение (подп. 1.1 п. 3.1 ст. 76 НК РФ).

|

Распечатать образец • Скачать образец в формате Word

|

С 1 января 2017 года

Большинство компаний потеряют право сдавать бумажные пояснения

|

| Компании имеют право сдавать бумажные пояснения на камералке по НДС.

| Компании будут сдавать пояснения по НДС только в электронном виде через оператора. Формат утвердит ФНС (п. 3 ст. 88 НК РФ). Это касается тех, кто обязан отчитываться по НДС через интернет.

|

| Станет опасно игнорировать запросы пояснений

|

| Если налоговики нашли в отчетности ошибки или расхождения, они запрашивают пояснения. Направить ответ нужно в течение пяти рабочих дней. Но штрафа за то, что компания не сдала пояснения, сейчас нет.

| Налоговики начнут штрафовать компании, которые не сдали вовремя пояснения. Штраф составит 5000 руб., за повторное нарушение в течение календарного года — 20 000 руб. Вместо пояснений компания сможет сдать уточненку. Тогда штрафа не будет (п. 1 ст. 129.1 НК РФ).

|

Тест

Готовы ли вы к проверкам

Вы можете пройти онлайн-тест прямо сейчас: он встроен в статью. Чтобы выбрать ответ, просто щелкните мышью по его тексту.

Вправе ли налоговики при камеральной проверке по НДС провести осмотр склада компании, если они выявили расхождения в декларациях поставщика и покупателя?

- А. Да, вправе.

- Б. Нет, не вправе.

Правильный ответ — А. В рамках камеральной проверки по НДС инспектор вправе проводить осмотр помещений компании, в том числе и склада. Но только если найдут расхождения между декларациями контрагентов (п. 1 ст. 92 НК РФ). Подробнее об этом читайте в статье «ФНС объяснила, почему на камералках по НДС к вам будут претензии».

Организация посчитала рентабельность проданных товаров за 2015 год. Значение оказалось меньше среднеотраслевого показателя на 7 процентов. Возникнут ли вопросы у налоговиков из-за этого?

- А. Да, возникнут. Они решат, что компания занизила налог на прибыль.

- Б. Нет, не возникнут.

- В. Возникнут вне зависимости от размера отклонений.

Правильный ответ — Б. Рентабельность у компании может быть ниже среднеотраслевых показателей, но менее чем на 10 процентов. Иначе инспекторы могут решить, что компания занизила налог на прибыль. Подробнее об этом читайте в статье «Новая безопасная налоговая нагрузка и рентабельность вашей компании».

26 мая налоговики запросили пояснения по операциям, по которым компания применяет льготу. Вправе ли они так делать?

- А. Да, вправе.

- Б. Нет, не вправе. И дата запроса роли не играет.

- В. Не вправе. Они могут это сделать только начиная со 2 июня.

Правильный ответ — В. Инспекторы вправе запросить пояснения об операциях или имуществу, по которому компания применяет льготу. Но сделать это они смогут не раньше 2 июня 2016 года (п. 6 ст. 88 НК РФ в ред. Федерального закона от 1 мая 2016 г. № 130-ФЗ). Подробнее об этом читайте в статье «15 ближайших изменений по налоговым проверкам».

Компания частично заявила вычет по счету-фактуре на товары. Надо ли в книге покупок в графе 15 указывать полную стоимость товаров?

- А. Да, надо.

- Б. Надо, если поставщик попросит это сделать.

- В. Нет, не надо.

Правильный ответ — А. В графе 15 книги покупок указывают полную стоимость товаров из графы 9 счета-фактуры. Если написать только частичную стоимость, то есть риск, что программа налоговиков покажет расхождения с данными продавца. А значит, налоговики попросят пояснения. Подробнее об этом читайте в статье «ФНС объяснила, почему на камералках по НДС к вам будут претензии».

Безопасна ли для ресторана отрицательная рентабельность активов, если рентабельность проданных товаров положительная?

- А. Нет, не безопасна.

- Б. Да, безопасна.

Правильный ответ — Б. Налоговики допускают отрицательную рентабельность активов при положительной рентабельности товаров, работ, услуг. Например, когда товары продают с прибылью, но в целом деятельность убыточная. Но такое безопасно сейчас лишь в четырех отраслях. Не в вашей ли? Подробнее об этом читайте в статье «Новая безопасная налоговая нагрузка и рентабельность вашей компании».