Виктория Петрова

эксперт журнала «Главбух»

1 Доходы учитывайте на дату взаимозачета

А расходы — в особом порядке. Образец 1

2 Отступное включите в доходы, когда получите имущество

Дата соглашения ни при чем. Образец 2

3 Доход от продажи долга отразите в момент оплаты

Что и когда включать в расходы. Образец 3

4 Доходы и расходы, которых не должно быть в книге

Подсказки — в шпаргалке

Доходы и расходы на упрощенке обычно учитывают на дату, когда деньги поступили на расчетный счет или списаны с него. Но при неденежных расчетах — взаимозачете, отступном, цессии — есть особенности. Как их отразить в книге учета, чтобы не было пеней и штрафов, мы показали на образцах.

Взаимозачет

Чтобы отразить взаимозачет в книге учета доходов и расходов, вам понадобятся двустороннее соглашение или акт о взаимозачете. Такие документы подтверждают, что компания согласовала зачет с контрагентом.

Иногда контрагенту направляют заявление о зачете. Зачет считается состоявшимся при условии, что контрагент получил этот документ (п. 4 информационного письма Президиума ВАС РФ от 29 декабря 2001 г. № 65). Подтвердить это можно, например, распиской или уведомлением о вручении письма. Но если вы используете такой способ, лучше предварительно подписать акт сверки, чтобы подтвердить суммы задолженности. Иначе возможны споры с контрагентом.

Как отразить в книге учета. При зачете обязательства компаний прекращаются. Поэтому в налоговом учете зачет приравнивается к оплате.

Долги покупателя или заказчика, по которым провели зачет, включите в доходы (п. 1 ст. 346.17 НК РФ). А в расходах отразите приобретенные материалы, товары, работы или услуги, по которым оформили зачет с поставщиком (п. 2 ст. 346.17 НК РФ).

Расходы, которые на упрощенке признают по мере оплаты, регистрируйте в книге на дату взаимозачета. Есть расходы, которые признают в особом порядке. Например, для учета стоимости приобретенных товаров есть два условия — оплата поставщику и реализация покупателям (подп. 2 п. 2 ст. 346.17 НК РФ). Тогда отражайте стоимость товаров в книге учета не на дату взаимозачета, а по мере их продажи.

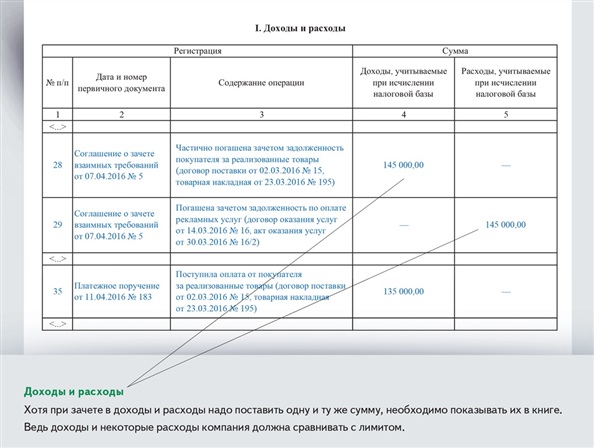

Пример 1. Как учесть взаимозачет

Компания ООО «Торгснаб» на упрощенке применяет объект «доходы минус расходы». В марте компания отгрузила покупателю ООО «Сбытсервис» товары стоимостью 280 000 руб.

Кроме того, у компании ООО «Торгснаб» числится задолженность перед ООО «Сбытсервис» за рекламные услуги на сумму 145 000 руб.

7 апреля компании подписали соглашение о взаимозачете на сумму 145 000 руб. 11 апреля покупатель ООО «Сбытсервис» перечислил остальную сумму задолженности по оплате товаров в размере 135 000 руб. (280 000 – 145 000). Бухгалтер ООО «Торгснаб» отразил в книге учета за II квартал доход от реализации товаров и рекламные расходы (см. ниже).

Распечатать образец • Скачать бланк в формате Excel

Шпаргалка

Когда возможен взаимозачет

1. Обязательства контрагентов однородные (ст. 410 ГК РФ). Денежные с денежными, например, долги по оплате товаров и возврату займа.

2. По обоим обязательствам наступил срок оплаты. Например, нельзя в апреле зачесть долг по оплате товаров, если по договору покупатель обязан перечислить деньги только в мае.

3. Договор не запрещает зачет. В договоре может быть сказано, что компании вправе зачесть долги. Но это не обязательно. Главное, чтобы не было запрета на зачет.

Отступное

При отступном покупатель передает поставщику в счет долга материалы, товары, основное средство или другое имущество. Для такой операции необходимо заключить соглашение (ст. 409 ГК РФ). В нем укажите:

— какое обязательство компании прекращают отступным — в данном случае это оплата товаров;

— какое имущество и когда покупатель передает в счет оплаты товаров.

При передаче отступного обязательство покупателя по оплате товаров, как правило, прекращается полностью. То есть считается, что стоимость отступного равна стоимости товаров. Исключение — если в соглашении об отступном компании прописали другие условия (п. 4 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102).

Как отразить в книге учета. Обязательства покупателя по оплате прекращаются на дату, когда он передаст компании имущество, а не на дату подписания соглашения об отступном (п. 1 информационного письма Президиума ВАС РФ от 21 декабря 2005 г. № 102). Поэтому доходы от реализации товаров отразите в книге на дату получения отступного.

Имущество, полученное в качестве отступного, считается оплаченным. Учитывайте его стоимость по правилам, прописанным для данного вида расходов. Так, стоимость основных средств компания списывает равномерно в течение календарного года после ввода в эксплуатацию (п. 3 ст. 346.16 НК РФ).

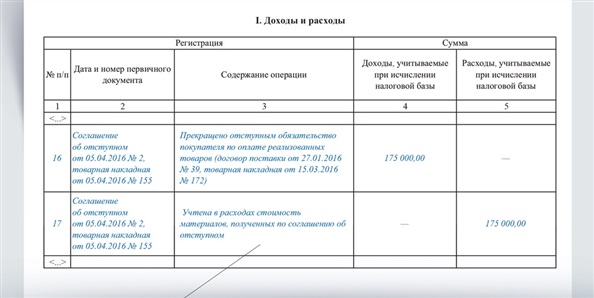

Пример 2. Как учесть отступное

Компания на упрощенке с объектом «доходы минус расходы» реализовала покупателю товары стоимостью 175 000 руб. Покупатель предложил передать в счет оплаты товаров материалы. Компания заключила с покупателем соглашение об отступном.

5 апреля покупатель передал компании материалы. Бухгалтер компании отразил в книге учета доход от реализации товаров. Стоимость материалов бухгалтер включил в расходы. Образец книги учета приведен ниже.

Распечатать образец • Скачать бланк в формате Excel

Компания на упрощенке, которая сама передает отступное кредитору, должна отразить в книге учета доходы от реализации этих активов.

Шпаргалка