Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Типы оградительных сооружений в морском порту: По расположению оградительных сооружений в плане различают волноломы, обе оконечности...

Общие условия выбора системы дренажа: Система дренажа выбирается в зависимости от характера защищаемого...

Топ:

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

История развития методов оптимизации: теорема Куна-Таккера, метод Лагранжа, роль выпуклости в оптимизации...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Берегоукрепление оползневых склонов: На прибрежных склонах основной причиной развития оползневых процессов является подмыв водами рек естественных склонов...

Отражение на счетах бухгалтерского учета процесса приобретения: Процесс заготовления представляет систему экономических событий, включающих приобретение организацией у поставщиков сырья...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

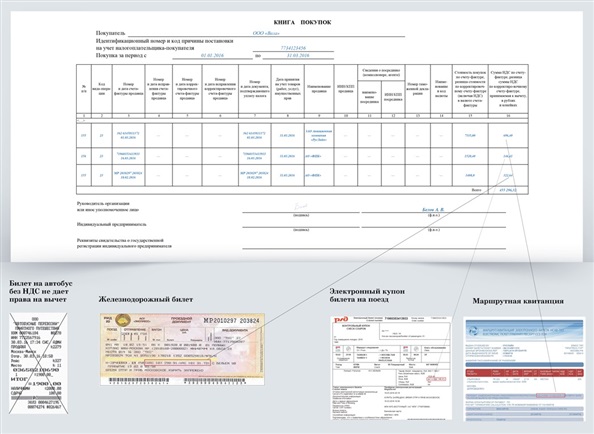

Вычет можно заявить и по обычному, и по электронному ж/д билету. Не важно, что в бумажном билете стоит две суммы НДС — и по 10, и по 18 процентов. А в билете, купленном через интернет, — общая сумма налога. В книге покупок вы все равно будете регистрировать билет одной строкой с общей суммой налога.

Если вы купили билет через интернет, для вычета НДС нужно распечатать контрольный купон в личном кабинете на сайте rzd.ru.

Смотрите на образце ниже, как отражать ж/д билеты в книге.

Распечатать образец • Скачать бланк в формате Excel

Код вида операции. В графе 2 книги покупок поставьте код 23, он соответствует командировочным расходам (письмо ФНС России от 22 января 2015 г. № ГД-4-3/794).

Номер и дата счета-фактуры продавца. В графе 3 книги покупок нужно показать номер билета и дату его оформления.

В электронном купоне номер находится в первой строчке в самом центре. А дата — под табличной частью.

В бумажном бланке номер — в правом верхнем углу. День, когда кассир оформил билет, в нем не значится. Поэтому приведите дату отъезда.

Дата принятия на учет. В графе 8 книги должна быть дата утверждения авансового отчета. Ведь вычет возможен, только когда услуги фактически оказали, то есть работник воспользовался проездным билетом.

Наименование продавца. В графе 9 книги покупок приведите наименование перевозчика. И в электронном купоне, и в бумажном бланке эта информация есть.

ИНН/КПП продавца. В графе 10 можно поставить прочерк. В Минфине не против (письмо от 28 мая 2015 г. № 03-07-11/30876). Если ИНН в билете есть, можете вписать его в книгу покупок.

Важная деталь

В книге покупок не обязательно приводить ИНН перевозчика.

Однако в ФНС России предупредили, что при необходимости инспекторы могут запросить у компании билеты и другую первичку по этой операции в рамках камеральной проверки (письмо от 18 августа 2015 г. № ГД-4-3/14544). Независимо от того, заполнена графа 10 или нет.

Стоимость покупок и НДС. В графе 15 книги покупок покажите общую стоимость билета, включая НДС. В графе 16 — общую сумму НДС. Если в билете их две или больше, сложите их и в книге покупок покажите результат.

Вычет по авиабилету

С 1 июля 2015 года стоимость воздушных перевозок по России облагается НДС по ставке 10 процентов (подп. 6 п. 2 ст. 164 НК РФ). Остальные сборы и сервисные тарифы подпадают под 18 процентов. Независимо от того, как в авиабилете показали НДС — общей суммой или отдельно по каждой ставке, — его можно отразить в книге покупок одной строкой. Расчетным путем определять, по какой ставке облагается тот или иной сбор, и разбивать суммы на несколько строк в книге покупок не нужно.

В книге покупок зарегистрируйте распечатку маршрутной квитанции как на образце выше. Посадочные талоны в книге покупок отражать не надо.

Если квитанция на иностранном языке, нужно ее перевести на русский. Достаточно обычного перевода, нотариальный не обязателен. Главное возложить обязанности перевода на конкретного сотрудника. Для этого добавьте такое условие в трудовой договор или в отдельный документ, где прописаны должностные обязанности (письма Минфина России от 9 декабря 2015 г. № 03-07-14/71801, от 28 февраля 2012 г. № 03-03-06/1/106).

Код вида операции. В графе 2 книги покупок должен быть код 23, как и по другим командировочным расходам (письмо ФНС России от 22 января 2015 г. № ГД-4-3/794).

Номер и дата счета-фактуры продавца. В графе 3 книги покупок нужно показать номер маршрутной квитанции и дату ее оформления.

Дата принятия на учет. В графу 8 книги внесите дату утверждения авансового отчета. Право на вычет компания получает только после того, как перевозчик оказал услуги.

Наименование продавца. В графе 9 книги покупок приведите наименование перевозчика. Можно также показать двузначный код авиакомпании, который присваивает IATA — Международная ассоциация воздушного транспорта. Например, SU — Аэрофлот, 7R — Авиакомпания «Руслайн», FV — Авиакомпания «Россия», S7 — S7 Airlines (бренд авиакомпании «Сибирь»). Если компания купила билет через посредника, в графе 9 все равно должно быть название самого перевозчика.

ИНН/КПП продавца. В графе 10 поставьте прочерк, ведь в маршрутной квитанции ИНН обычно нет (письмо Минфина России от 28 мая 2015 г. № 03-07-11/30876).

Осторожно!

В книге покупок приведите название перевозчика, а не посредника, через которого купили билет. Иначе могут быть проблемы с вычетом.

Стоимость покупок и НДС. В графах 15 и 16 покажите стоимость билета с НДС и сам налог соответственно. Стоимость авиабилета включает тариф, сборы и таксы. Все, что не связано с перелетом, облагается НДС по ставке 18 процентов. Например, аэропортовый сбор — ZZ. Топливный сбор (YQ) и сбор за услуги бронирования (YR) напрямую связаны с перевозкой и облагаются по ставке 10 процентов. Но разбивать суммы по ставкам в книге покупок не надо. Отразите их одной строкой.

Вычет по автобусному билету

Автобусные перевозчики выдают разные документы на оплату. Это может быть и БСО, и кассовый чек, и квитанция, и талон. Если билет покупали через интернет, стоимость услуг подтвердит распечатка купона.

В книге покупок заявить НДС можно, только если сумма налога выделена в документе отдельной строкой (п. 18 Правил ведения книги покупок, утв. постановлением Правительства РФ от 26 декабря 2011 г. № 1137). Если нет — вычет компании не положен. Образец автобусного билета, по которому нельзя заявить вычет, приведен выше.

Звезда

за правильный ответ

Тест

Бухгалтер регистрирует в книге покупок железнодорожный билет. Какой код вида операции отразить в графе 2?

01.

02.

23.

Расходы от А до Я

|

|

|

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

Эмиссия газов от очистных сооружений канализации: В последние годы внимание мирового сообщества сосредоточено на экологических проблемах...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Поперечные профили набережных и береговой полосы: На городских территориях берегоукрепление проектируют с учетом технических и экономических требований, но особое значение придают эстетическим...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!