Новые лимиты по доходам и стоимости имущества установил Федеральный закон от 3 июля 2016 г. № 243-ФЗ.

Предельные доходы. Лимиты доходов для упрощенки увеличились вдвое, но начнут действовать лишь с 1 января 2017 года. Доходы тех, кто захочет перейти на спецрежим с 1 января 2018 года, не должны будут превышать 90 000 000 руб. за 9 месяцев 2017 года. А те, кто захочет удержаться на упрощенке в 2017 году, за 2017 год должны заработать максимум 120 000 000 руб. Умножать эти лимиты на коэффициент-дефлятор не придется. До 1 января 2021 года предельные значения не поменяются.

Стоимость имущества. Предельная стоимость основных средств выросла в полтора раза — со 100 000 000 руб. до 150 000 000 руб. В Минфине нам подтвердили, что на новый лимит можно ориентироваться, если хотите перейти на упрощенку со следующего года.

Переход на упрощенку с 2017 года. Чтобы работать на упрощенке в 2017 году, ориентируйтесь на прежние лимиты по выручке. Перейти на спецрежим можно, если доходы за 9 месяцев 2016 года не превысят 59 805 000 руб. А те, кто сейчас уже на упрощенке, в 2016 году останутся на спецрежиме с выручкой в 79 740 000 руб.

По основным средствам ориентируйтесь уже на новый лимит — 150 000 000 руб. по состоянию на 1 января 2017 года.

Пример 1. Как перейти на упрощенку с 2017 года

Доходы компании за январь—сентябрь 2016 года составили 55 430 000 руб. без НДС. Это меньше предельной суммы в 59 805 000 руб. (55 430 000 < 59 805 000). С учетом ежемесячной амортизации компания рассчитала, что остаточная стоимость основных средств на 1 января 2017 года не превысит лимит в 150 000 000 руб. Покупки нового имущества организация не планирует.

Компания может перейти на упрощенку с 1 января 2017 года. Для этого ей надо сдать в инспекцию специальное уведомление по форме № 26.2–1 (утв. приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829). Срок — до 31 декабря 2016 года включительно.

Остальные условия по спецрежиму не поменялись. Для упрощенки по-прежнему нельзя иметь филиалы, среднюю численность сотрудников более 100 человек и долю участия других компаний в уставном капитале более 25 процентов (п. 3 ст. 346.12 НК РФ).

На заметку

Невыгодная поправка для компаний с льготной деятельностью

В 2017 году появится новое ограничение для компаний на упрощенке, которые платят страховые взносы по пониженному тарифу. Применять льготу они смогут только до тех пор, пока их доходы с начала года не превысят 79 млн руб. (ст. 427 НК РФ, вводится Федеральным законом от 3 июля 2016 г. № 243-ФЗ). Сохранится и прежнее условие по выручке от основной деятельности. Она, как и сейчас, должна будет составлять как минимум 70 процентов от всех доходов.

Изменение № 2: расширен перечень учитываемых расходов по фурам

Важная деталь

Плату за вред дорогам можно списать в расходы. Но только ту часть, которая превышает транспортный налог.

Теперь компании на упрощенке с объектом «доходы минус расходы» при расчете налога вправе списывать плату за вред дорогам (подп. 37 п. 1 ст. 346.16 НК РФ). Но есть ограничение по сумме. Списать можно только разницу между платой за большегрузы и величиной транспортного налога. Ведь платежи по «Платону» теперь зачитывают в счет транспортного налога. Поэтому и в расходах разрешили учитывать только те суммы, которые в счет транспортного налога не пошли.

Этот новый расход компаниям на упрощенке разрешает Федеральный закон от 3 июля 2016 г. № 249-ФЗ. Поправки утвердили задним числом: их можно применять с 1 января 2016 года. Сама же льгота будет действовать до конца 2018 года.

Плату за вред дорогам, которую можно включать в расходы, определите так. В конце квартала рассчитайте авансы по транспортному налогу по каждому из большегрузов, которые зарегистрированы в системе «Платон». Платить эти авансы не нужно — большегрузные автомобили от них освободили (п. 2 ст. 363 НК РФ). Эти суммы нужны только для расчетов. Посмотрите, сколько списали с вашего расчетного счета платежей за вред дорогам. Эта информация есть в личном кабинете системы «Платон» (lk.platon.ru).

Дальше сравните эти две суммы по каждому из большегрузов в отдельности. Всю сумму платы, которая превышает аванс по транспорту, включите в расходы по упрощенке. Остальная сумма платежей пойдет по итогам года в зачет транспортного налога.

Какими документами подтвердить расходы. Из документов вам понадобится отчет оператора «РТ-Инвест Транспортные Системы», в котором есть маршрут, дата и время начала и окончания движения. Но на практике оператор эту бумагу не выдает. Поэтому вместо отчета можно распечатать из личного кабинета системы «Платон» выписку по лицевому счету. В ней приведены аналогичные данные. В Минфине считают, что этот документ тоже подходит для учета расходов.

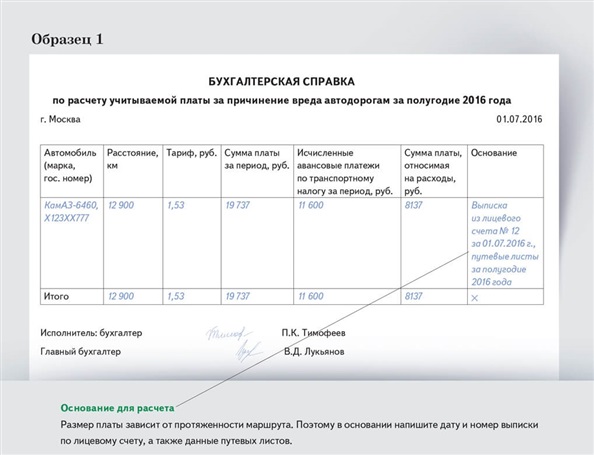

Кроме того, компании нужна первичка, которая подтвердит, какую сумму платы за вред дорогам компания вправе включить в расходы. Подойдет бухгалтерская справка в произвольной форме. За основу можно взять наш образец ниже. К справке приложите путевые листы и транспортные накладные.

Распечатать образец • Скачать образец в формате Word

Важные цифры

| 59 805 000 ₽

| доход за 9 месяцев 2016 года, чтобы перейти на упрощенку c 2017 года.

|

| 90 000 000 ₽

| доход для перехода на упрощенку с 2018 года.

|