От главного редактора

- -Мы примем у вас экзамен по профстандарту

Новости

У нас в гостях

- -Как ФНС и ФСС поделили страховые взносы

Ваш «Главбух»

- -Узнайте, как пройдет ваш первый экзамен по профстандарту

Что изменилось

- -Директоров и главбухов не будут штрафовать

- -С законными процентами стало все наоборот

- -Больше нет проблем со справками о долгах перед бюджетом

- -Конституционный суд подсказал, как не платить взносы с выплат директорам

- -Срочно переделывайте договоры с торговыми сетями

- -Малые компании освобождены от бумажной волокиты

- -Коротко о других изменениях

Что изменится

- -2016 год: одним КБК на упрощенке станет меньше

- -1 января 2017 года: будет проще купить электронный полис ОСАГО

- -2017 год: форма счета-фактуры изменится

Тест

- -Проверьте, как вы запомнили новости

Топ-9 сознательных нарушений

- -Что бухгалтеры могут безнаказанно нарушать в учете и зачем

Бухгалтерский профстандарт

- -Как снизить налоги за счет вашего экзамена по профстандарту

Счета-фактуры

- -Три способа исправить НДС, если перепутали счета‑фактуры

Расходы от А до Я

- -НДС: когда опасно включать в расходы

Налоговый спор

- -Вернуть лишний НДС можете без уточненки

- -О чем еще недавно спорили компании с проверяющими

Ловушка в СЗВ-М

- -В июльский СЗВ-М случайно попал код августа

Что нам будет, если...

- -Специально переводим основные средства в товары

Тест

- -Проверьте себя в налогах и учете

Новые правила

- -Упрощенка опять изменилась — четыре выгодные поправки

Плакат в подарок

- -Важная инструкция для всех отпускников нашей компании

Новый документ

- -Минфин требует включать коммуналку в доходы

Безупречные проводки

- -Все проводки для авансов и налога по упрощенке

Тест

- -Проверьте себя в упрощенке

Блокировка счета

- -Десять образцов документов, которые разблокируют счет в любой ситуации

Документы для налоговой

- -Как получить больше времени на подготовку документов

В «Системе Главбух» есть все

- -Как проходят камералки ваших деклараций

Требуется быстрое решение

- -Время платить налоги, а единственный счет закрыт

Тест

- -Готовы ли вы к проверкам

Самый интересный вопрос номера

- -Исправлять ли отчетный период в расчете по имуществу

По вашим письмам

- -Исключать ли выходные из командировки

- -Как рассчитывать НДФЛ и взносы со стоимости лечения директора

- -Удерживать ли НДФЛ с выплат сотрудникам, которые работают за границей

- -Как подтвердить расходы на пособия, если потерялись больничные

Быстрые консультации

- -О вычетах, подотчете, платежках, печатях и страховых взносах

Бухучет для начинающих

- -Счет 29 заводят для комфорта сотрудников

Личные деньги

- -Четыре способа сэкономить на собственной машине

#ГлавбухиМира

- -Ваша коллега из Германии

От главного редактора

Номер за пять минут

Налоги, бухучет и взносы

Что ваши коллеги безнаказанно нарушают в учете и зачем

9

нарушений

в учете сознательно допускают бухгалтеры. Зачем и есть ли риски

Делать все по закону в бухгалтерии получается не всегда. Мы опросили 1000 бухгалтеров и составили рейтинг безнаказанных нарушений в учете.

На последнем месте — уплата налогов и взносов исключительно по требованиям. Бухгалтеры ждут требований, потому что боятся запутаться в КБК или все деньги ушли на более срочные платежи. Перечислить пени дешевле, чем брать кредит в банке.

Узнайте, сколько ваших коллег:

— игнорируют ПБУ 18/02;

— хитрят с больничными и отпускными;

— пишут в декларациях приблизительные суммы;

— выдают подотчетные тем, кто еще не отчитался за прошлый аванс, и др.

В конце статьи ищите финалиста. Это нарушение, в котором признались больше половины всех опрошенных коллег.

Также в статье:

— два счета, которые спасают в трудную минуту;

— три вещи, которые главбуха заставляют делать налоговики;

— два опасных нарушения, на которые коллеги вынуждены идти.

Елена Егорычева в гостях у «Главбуха»

С 2017 года не будет зачета между обычными взносами и взносами на травматизм

| Проверки

Десять образцов документов, которые разблокируют счет в любой ситуации

Компания не обязана сдавать нулевой 6-НДФЛ. Но на деле налоговики блокируют расчетные счета, если не получат отчет. А еще инспекторы блокируют счет, если компания не отправила расчет по налогу на имущество. Это незаконно. Чтобы быстро отменить и незаконную, и законную блокировку, воспользуйтесь готовыми образцами. Еще три шаблона помогут вам разблокировать Клиент-Банк.

| Упрощенка

Упрощенка опять изменилась — четыре выгодные поправки

Лимиты доходов и основных средств для упрощенки выросли. Читайте, с какими показателями можно перейти на упрощенку с 2017 года и как потом не слететь со спецрежима. Плату за проезд большегрузов теперь можно учесть в расходах. Еще законодатели разрешили списывать затраты на экзамены работников по профстандартам. Предприниматели с объектом «доходы» смогут без риска уменьшать налог на все взносы, которые платят за себя.

|

Плакат в подарок

Важная инструкция для всех отпускников нашей компании

Что нужно сделать до отпуска, во время него и после Что нужно сделать до отпуска, во время него и после

| Вокруг бухгалтерии

Счет 29 заводят для комфорта сотрудников

Интересное объяснение про обслуживающие производства на примере банных веников

|

| Скачайте и повесьте на виду у всех

|

Важные даты в августе

| пн

1

6-НДФЛ, расчет по имуществу

| вт

2

| cр

3

| чт

4

| пт

5

|

| пн

8

| вт

9

| ср

10

СЗВ-М за июль

| чт

11

| пт

12

|

| 3

ошибки

| со счетами-фактурами за II квартал. Готовый алгоритм, как их исправить

| В СЗВ-М за июль поставили код августа. Решение — в новой рубрике

| 15

июля

| с этой даты пересмотрите договоры поставки для торговых сетей

|

| 4

июля

| перестанут штрафовать директоров и главбухов. Навсегда или временно

| Как снизить расходы на ваш экзамен по профстандартам

| 4

способа

| сэкономить деньги на собственной машине

|

У нас в гостях

Коротко о важном

| Возможен ли зачет между взносами по разным видам страхования в 2017 году?

Нет.

| Останется ли форма 4-ФСС в 2017 году?

Да, но ее поменяют и заново утвердят.

| Можно ли получать в 2017 году скидки по взносам на травматизм?

Да.

|

Ваш «Главбух»

Сколько стоит

Стоимость экзамена устанавливается на государственном уровне. По предварительным оценкам это 9800 руб.

Центры оценки квалификации, сокращенно ЦОК. Они будут в разных городах, но пока полноценно не заработал ни один. Журнал «Главбух» станет одним из первых таких центров. Сейчас мы разрабатываем регламенты экзаменов, тесты, практические задания, решаем различные организационные вопросы. Эту работу мы завершим к 1 октября. И начнем проводить первые пробные экзамены.

Мы будем принимать экзамены у всех бухгалтеров независимо от прописки. Даже если вы не из Москвы и Подмосковья и в вашем городе открыт другой ЦОК, тоже можете приезжать к нам на экзамен. Тем более что и стоимость экзамена, и командировочные расходы, связанные с его сдачей, компаниям разрешили списывать в налоговом учете. Если вы сами будете оплачивать экзамен, то получите вычет по НДФЛ.

На заметку

Пример вопроса теста на I этапе экзамена

Вопрос: К какой группе правила ПБУ относят расходы на оплату комиссии банка за расчетно-кассовое обслуживание?

Выберите один вариант ответа.

Варианты ответов:

1. Прочие расходы, связанные с производством и реализацией

2. Внереализационные расходы

3. Расходы, не отражаемые в учете

4. Расходы по обычным видам деятельности

5. Прочие расходы

Как будет проходить экзамен

Экзамен на соответствие профессиональному бухгалтерскому стандарту будет очным. Сдать его через интернет нельзя.

Состоит из двух основных этапов. Первый — тестирование из 40 вопросов. Ответите минимум на 28 — вас допустят ко второму этапу. Это практическое задание, на которое отводится 2 часа (см. схему).

При успешном выполнении задания экзаменационная комиссия выдаст свидетельство о соответствии профстандарту. Оно будет действовать 3 года.

На заметку

Пример практического задания на II этапе экзамена

Условие

В бухгалтерской (финансовой) отчетности организации за 2014 год была раскрыта следующая информация о величине показателя «Чистые активы» (тыс. руб.):

Наименование показателя: Чистые активы

На 31.12.2014 г.: 120 000

На 31.12.2013 г.: 100 000

В 2015 г. организацией были приняты к бухгалтерскому учету следующие факты хозяйственной жизни: <…>

Задание

Определите числовое значение показателя «Чистые активы» для целей составления Отчета об изменениях капитала организации за 2015 год методом оценки влияния каждого факта хозяйственной жизни на изменение этого показателя в соответствующем отчетном периоде. <…>

Что изменилось

На заметку

На заметку

Коротко о других изменениях

| Для кого

| Что изменилось

|

| Для компаний на упрощенке

| Расходы на медицинский осмотр сотрудников уменьшают налог по упрощенке. Это касается компаний, которые в силу закона обязаны оплачивать медосмотры работников. Например, частных охранных предприятий (письмо Минфина России от 5 мая 2016 г. № 03-11-06/2/25906). Остальные компании не вправе списывать такие расходы.

|

| Налоги, которые компания платит за границей по законам иностранного государства, нельзя учесть при расчете налога по упрощенке. В перечне учитываемых затрат только российские налоги (письмо Минфина России от 31 мая 2016 г. № 03-08-13/31219).

|

| Для предпринимателей

| Предприниматель, у которого есть работники, не должен платить с доходов свыше 300 000 руб. фиксированные взносы по тарифу 1 процент. К такому ошибочному выводу пришли в Минфине (письмо от 13 мая 2016 г. № 03-11-11/27630). На самом деле взносы с превышения 300-тысячного лимита должны платить все предприниматели (ч. 3 ст. 5 Федерального закона от 24 июля 2009 г. № 212-ФЗ, письмо Минтруда России от 2 марта 2016 г. № 17–4/ООГ-322).

|

Что изменится

Проверьте себя в учете

Правильный ответ тут.

Правильный ответ тут.

Правильный ответ тут.

Правильный ответ тут.

Правильный ответ тут.

Правильный ответ тут.

Правильный ответ тут.

Правильный ответ тут.

Правильный ответ тут.

9-е место: платят налоги и взносы только по требованиям

Когда вы платите налоги и взносы?

92% По сроку

8% Когда придет требование с верной суммой и реквизитами

Наименее популярное из всех намеренных нарушений в учете такое: бухгалтер не перечисляет налоги и взносы в срок, а ждет, когда из инспекции и фонда придут требования. Так поступает только один из 12 бухгалтеров.

Зачем нарушают. В кризис компании не хватает денег. Поэтому прежде всего проводят платежи, без которых остановится работа. Например, рассчитываются с поставщиками. А уплату налогов и взносов откладывают до лучших времен.

Вторая причина — сложности с КБК. Бухгалтер боится, что пропустит очередное изменение, поставит старый код и платеж попадет в невыясненные. Тогда придется искать, куда пропали деньги, и просить об уточнении платежа или зачете. А если сумма так и не отыщется, то платить налоги и взносы заново. В требовании есть все реквизиты фонда или налоговой, поэтому перечислять деньги по нему безопасно.

Что за это будет. Налоговая и фонды начислят пени на сумму, которая пришла с опозданием. Но это все равно выгоднее, чем брать кредит в банке. Тем более что с 14 июня расчет пеней стал еще выгоднее, чем раньше. Теперь их считают исходя из ключевой ставки 10,5 процента вместо прежних 11 процентов (Указание Банка России от 11 декабря 2015 г. № 3894-У).

Штрафов за опоздание с уплатой налогов и взносов можно не бояться (определение Верховного суда РФ от 13 марта 2015 г. № 310-КГ15-1761, постановление Пленума ВАС РФ от 30 июля 2013 г. № 57). Но есть одно исключение. Это НДФЛ. Если не вовремя заплатить этот налог, то компанию, как налогового агента, оштрафуют на 20 процентов от суммы. Даже если просрочка составит всего один день (ст. 75, ст. 123 НК РФ, письмо Минфина России от 19 марта 2013 г. № 03-02-07/1/8500).

Важная деталь

Сдать экзамен на соответствие бухгалтерскому профстандарту можно будет в центре журнала «Главбух».

Бухгалтеры, которые будут сдавать экзамен на соответствие профстандарту, получают трудовые гарантии и налоговые привилегии. Расчет налогов зависит от того, кто оплатил оценку квалификации — вы сами или ваша компания за вас. Поправки вступают в силу с 1 января 2017 года (Федеральный закон от 3 июля 2016 г. № 239-ФЗ). Чтобы пройти экзамен, необязательно быть в штате какой-то компании. Работодатель может отправлять на испытание соискателей, которые откликнулись на открытую вакансию.

Трудовые гарантии

Отправить бухгалтера на экзамен работодатель сможет только с его письменного согласия. Если сдаете экзамен успешно, то получаете свидетельство о квалификации «бухгалтер» или «главный бухгалтер». Этот документ подтверждает, что квалификация соответствует профстандарту или другим требованиям законодательства. Если же бухгалтер провалил экзамен, то центр оценки выдаст заключение с рекомендациями (ч. 4 ст. 4 Федерального закона от 3 июля 2016 г. № 238-ФЗ).

Экзамен сдает штатный бухгалтер. На время экзамена за вами сохраняются место работы и средняя зарплата. Если центр оценки квалификации в другом городе, компания оплатит еще и командировочные. Кроме того, работодатель должен выполнить все дополнительные условия, если они предусмотрены коллективным или трудовым договором. Например, предоставить отгул, выписать премию за успешный результат и т. д.

Экзамен сдает соискатель. Претенденту на вакансию командировочные платить компания не будет. Ведь в командировку можно отправить только тех, с кем уже заключен трудовой договор (п. 2 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749).

Оплату экзамена и затраты на проезд работодатель может взять на себя. Но ему это невыгодно — налоговых привилегий не будет (см. схему ниже).

НДФЛ

Как экзамен влияет на расчет НДФЛ, зависит от того, кто платит за оценку квалификации (см. схему ниже).

На заметку

Профстандарт применять обязательно, если…

…требует закон. С 1 июля 2016 года работодатели обязаны применять профстандарты в части тех требований к квалификации, которые установлены законами. Например, главбух акционерного общества или страховой компании должен быть с высшим образованием и опытом работы не меньше трех лет.

…у работника льготы. Некоторые должности и профессии предполагают компенсации, льготы либо ограничения, установленные Трудовым кодексом РФ или другими законами. В такой ситуации требования к квалификации определяются в соответствии с профстандартом или квалификационным справочником.

…сотрудник на госслужбе. С 1 июля 2016 года госучреждения утверждают новые планы с учетом мнения профсоюзов. В планах определяют, какие профстандарты применять и сколько работников обучить. Это касается и тех компаний, уставный капитал которых более чем наполовину принадлежит государству.

Счета-фактуры

Три способа исправить НДС, если перепутали счета‑фактуры

Ольга Солдатова

ведущий эксперт журнала «Главбух»

Вы отчитались по НДС за II квартал, а теперь обнаружили, что отразили реализацию, которой не было, выставили счет-фактуру не тому заказчику или не учли аванс в декларации. В статье вы найдете готовые алгоритмы, как действовать в этих трех ситуациях.

Важная деталь

В программе в строке 001 уточненки вместо цифр 0 или 1 может быть их описание. Например, вместо 1 — «ранее представленные сведения актуальны», 0 — «неактуальны». Выберите нужный вариант.

Еще по этой теме

Как действуют налоговики, если выявляют расхождения в декларации

Шпаргалка

Шпаргалка

Другие расходы на букву Н

Неустойка  Неустойки — штрафы или пени за нарушение договоров — учитывают во внереализационных расходах (подп. 13 п. 1 ст. 265 НК РФ). Отразите неустойку на дату, когда компания признала эту сумму, например в ответе на претензию. Если письмо не отправляли, а сразу перечислили неустойку на счет контрагента, спишите ее на дату оплаты. Если контрагент взыскивает задолженность в суде, то включите неустойку в расходы на дату, когда вступило в силу решение суда (подп. 8 п. 7 ст. 272 НК РФ).

Неустойки — штрафы или пени за нарушение договоров — учитывают во внереализационных расходах (подп. 13 п. 1 ст. 265 НК РФ). Отразите неустойку на дату, когда компания признала эту сумму, например в ответе на претензию. Если письмо не отправляли, а сразу перечислили неустойку на счет контрагента, спишите ее на дату оплаты. Если контрагент взыскивает задолженность в суде, то включите неустойку в расходы на дату, когда вступило в силу решение суда (подп. 8 п. 7 ст. 272 НК РФ).

| Недвижимость  Если вы снимаете офис, арендную плату учитывайте в прочих расходах. Комплект документов: договор аренды и акт приемки-передачи имущества. Договор сроком на год и больше зарегистрируйте в Росреестре (п. 2 ст. 651 ГК РФ). Иначе налоговики откажут в учете расходов на аренду. Ежемесячные акты нужны, если о них сказано в договоре. Если компания приобрела недвижимость, начисляйте амортизацию с месяца, следующего за вводом в эксплуатацию (п. 4 ст. 259 НК РФ).

Если вы снимаете офис, арендную плату учитывайте в прочих расходах. Комплект документов: договор аренды и акт приемки-передачи имущества. Договор сроком на год и больше зарегистрируйте в Росреестре (п. 2 ст. 651 ГК РФ). Иначе налоговики откажут в учете расходов на аренду. Ежемесячные акты нужны, если о них сказано в договоре. Если компания приобрела недвижимость, начисляйте амортизацию с месяца, следующего за вводом в эксплуатацию (п. 4 ст. 259 НК РФ).

|

Надбавки  Надбавки к зарплате учитывайте в расходах на оплату труда. Это, к примеру, надбавки за разъездной характер работы или надбавки при вахтовом методе (ст. 255 НК РФ). Оформляйте все документы, которые предусмотрены для конкретной надбавки в Трудовом кодексе. Обычно это условие в трудовом или коллективном договоре. Установите порядок выплаты надбавок в локальном акте компании, например в положении о вахтовом методе работы. Это исключит претензии налоговиков к расходам на проверке.

Надбавки к зарплате учитывайте в расходах на оплату труда. Это, к примеру, надбавки за разъездной характер работы или надбавки при вахтовом методе (ст. 255 НК РФ). Оформляйте все документы, которые предусмотрены для конкретной надбавки в Трудовом кодексе. Обычно это условие в трудовом или коллективном договоре. Установите порядок выплаты надбавок в локальном акте компании, например в положении о вахтовом методе работы. Это исключит претензии налоговиков к расходам на проверке.

| Номер («красивый»)  Компании покупают «красивые» телефонные номера, чтобы клиенты могли их легко набрать и запомнить. Такой номер помогает увеличить количество покупателей, а значит и прибыль. Поэтому расходы на него вы вправе учесть (п. 1 ст. 252 НК РФ). Стоимость номера спишите как расходы на услуги связи (подп. 25 п. 1 ст. 264 НК РФ). Подтвердить расходы можно договором, счетом, актом. Расходы безопаснее списывать равномерно, если в договоре есть срок, на который оператор предоставил номер.

Компании покупают «красивые» телефонные номера, чтобы клиенты могли их легко набрать и запомнить. Такой номер помогает увеличить количество покупателей, а значит и прибыль. Поэтому расходы на него вы вправе учесть (п. 1 ст. 252 НК РФ). Стоимость номера спишите как расходы на услуги связи (подп. 25 п. 1 ст. 264 НК РФ). Подтвердить расходы можно договором, счетом, актом. Расходы безопаснее списывать равномерно, если в договоре есть срок, на который оператор предоставил номер.

|

Налоговый спор

Ситуация

Аргументы судей

| |

О вычетах НДС

Можно принять к вычету НДС с машины, которая в кредите Можно принять к вычету НДС с машины, которая в кредите

|

| Компания сдавала в аренду автомобили. В кредит она приобрела еще одну машину, а НДС приняла к вычету. Налоговики в вычете отказали. Они привели два аргумента. Первый — машину купили за счет заемных денег. Второй — на ней ездил директор в личных целях. Это подтверждает постановление о штрафе, которое выписала ГИБДД. Компания не использовала машину в деятельности, облагаемой НДС.

| Налоговики ошиблись. Для вычетов не важно, из каких денег оплатили товар — своих или кредитных. Автомобиль приняли к учету как основное средство. У компании есть правильно оформленный счет-фактура и товарная накладная. Кроме того, поездки директора носили служебный характер. Это подтверждают подробные путевые листы (постановление Арбитражного суда Уральского округа от 20 мая 2016 г. по делу № А60-37795/2015).

|

|

О пособиях

ФСС обязан возместить декретные по новой сотруднице

|

| Предприниматель взял на работу бухгалтера. Через месяц сотрудница ушла в декрет. Предприниматель выплатил ей пособие по беременности и родам, но ФСС отказался зачесть расходы. Аргумент — созданы искусственные условия для возмещения пособия. Не было необходимости в том, чтобы трудоустраивать беременную женщину. После того как она ушла в декрет, на ее место никого не взяли.

| Проверяющие не правы. Сотрудница принесла правильно оформленный больничный. Это основание для пособия. С женщиной заключили трудовой договор. Должность бухгалтера есть в штатном расписании. Предприниматель вовремя платил ей зарплату, перечислял в бюджет НДФЛ и страховые взносы. Значит, расходы законны (постановление Арбитражного суда Уральского округа от 10 июня 2016 г. по делу № А07-24330/2015).

|

|

О страховых взносах

Не надо платить взносы, если компенсировали сотруднику расходы на учебу

|

| Компания направляла сотрудников на повышение квалификации. Они сами оплачивали учебу, а компания потом компенсировала им расходы. Страховые взносы на компенсации не начисляли. Проверяющие из ПФР доначислили взносы, так как решили, что оплата обучения — это доход работников.

| Доначисления незаконны. Вопросы, которые изучали сотрудники, совпадают с их должностными обязанностями. Это понятно из договоров с учебными заведениями, приказов директора и трудовых договоров. Компания утвердила план обучения. Сотрудники учатся в интересах компании, значит, оплата учебы — это не доход (постановление Арбитражного суда Дальневосточного округа от 5 мая 2016 г. по делу № А51-18970/2015).

|

|

О НДФЛ

С долгов по зарплате надо сразу платить НДФЛ, а не в конце месяца С долгов по зарплате надо сразу платить НДФЛ, а не в конце месяца

|

| Компания задолжала сотрудникам часть зарплаты. Долги перед работниками гасила в следующих месяцах. Но НДФЛ удерживала и перечисляла в последний день месяца — вместе с налогом с текущей зарплаты. Инспекция выписала штраф — 20 процентов от НДФЛ, который компания так поздно платила в бюджет (ст. 123 НК РФ).

| Инспекция права. НДФЛ платят максимум на следующий день после погашения долгов. За эти периоды доход в виде зарплаты сформировался. Компания ошибочно считала, что любые деньги, которые выдает в середине месяца, это аванс. И НДФЛ надо удерживать и платить в конце месяца (постановление Арбитражного суда Московского округа от 27 мая 2016 г. по делу № А40-116746/2015).

|

| | | |

Ловушка в СЗВ-М

Пример 1. Как перейти на упрощенку с 2017 года

Доходы компании за январь—сентябрь 2016 года составили 55 430 000 руб. без НДС. Это меньше предельной суммы в 59 805 000 руб. (55 430 000 < 59 805 000). С учетом ежемесячной амортизации компания рассчитала, что остаточная стоимость основных средств на 1 января 2017 года не превысит лимит в 150 000 000 руб. Покупки нового имущества организация не планирует.

Компания может перейти на упрощенку с 1 января 2017 года. Для этого ей надо сдать в инспекцию специальное уведомление по форме № 26.2–1 (утв. приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829). Срок — до 31 декабря 2016 года включительно.

Остальные условия по спецрежиму не поменялись. Для упрощенки по-прежнему нельзя иметь филиалы, среднюю численность сотрудников более 100 человек и долю участия других компаний в уставном капитале более 25 процентов (п. 3 ст. 346.12 НК РФ).

На заметку

Важная деталь

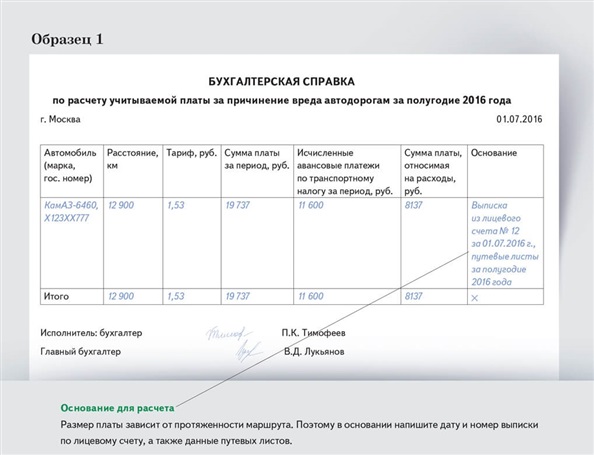

Плату за вред дорогам можно списать в расходы. Но только ту часть, которая превышает транспортный налог.

Теперь компании на упрощенке с объектом «доходы минус расходы» при расчете налога вправе списывать плату за вред дорогам (подп. 37 п. 1 ст. 346.16 НК РФ). Но есть ограничение по сумме. Списать можно только разницу между платой за большегрузы и величиной транспортного налога. Ведь платежи по «Платону» теперь зачитывают в счет транспортного налога. Поэтому и в расходах разрешили учитывать только те суммы, которые в счет транспортного налога не пошли.

Этот новый расход компаниям на упрощенке разрешает Федеральный закон от 3 июля 2016 г. № 249-ФЗ. Поправки утвердили задним числом: их можно применять с 1 января 2016 года. Сама же льгота будет действовать до конца 2018 года.

Плату за вред дорогам, которую можно включать в расходы, определите так. В конце квартала рассчитайте авансы по транспортному налогу по каждому из большегрузов, которые зарегистрированы в системе «Платон». Платить эти авансы не нужно — большегрузные автомобили от них освободили (п. 2 ст. 363 НК РФ). Эти суммы нужны только для расчетов. Посмотрите, сколько списали с вашего расчетного счета платежей за вред дорогам. Эта информация есть в личном кабинете системы «Платон» (lk.platon.ru).

Дальше сравните эти две суммы по каждому из большегрузов в отдельности. Всю сумму платы, которая превышает аванс по транспорту, включите в расходы по упрощенке. Остальная сумма платежей пойдет по итогам года в зачет транспортного налога.

Какими документами подтвердить расходы. Из документов вам понадобится отчет оператора «РТ-Инвест Транспортные Системы», в котором есть маршрут, дата и время начала и окончания движения. Но на практике оператор эту бумагу не выдает. Поэтому вместо отчета можно распечатать из личного кабинета системы «Платон» выписку по лицевому счету. В ней приведены аналогичные данные. В Минфине считают, что этот документ тоже подходит для учета расходов.

Кроме того, компании нужна первичка, которая подтвердит, какую сумму платы за вред дорогам компания вправе включить в расходы. Подойдет бухгалтерская справка в произвольной форме. За основу можно взять наш образец ниже. К справке приложите путевые листы и транспортные накладные.

Распечатать образец • Скачать образец в формате Word

Важные цифры

| 59 805 000 ₽

| доход за 9 месяцев 2016 года, чтобы перейти на упрощенку c 2017 года.

|

| 90 000 000 ₽

| доход для перехода на упрощенку с 2018 года.

|

Важная деталь

Расходы на экзамен по профстандарту можно будет списать и на общей системе. Появятся и льготы по НДФЛ.

Чтобы подтвердить, что сотрудник соответствует стандарту, он должен сдать специальный экзамен, который проводят центры оценки квалификации. Оплату этого экзамена и разрешили включать в расходы на упрощенке (Федеральный закон от 3 июля 2016 г. № 251-ФЗ). Не важно, обязан был сотрудник соответствовать профстандарту или сдавал экзамен добровольно. Ограничений на этот счет закон не устанавливает.

Как обычно, затраты придется подтверждать документально. Перечень необходимых бумаг, при наличии которых безопасно списывать расходы на экзамен по профстандарту, мы привели ниже.

Шпаргалка

Пример 2. Как предпринимателю учесть фиксированные взносы за себя

Доход предпринимателя Иванова С.А. по итогам 2016 года составил 700 000 руб. Наемных сотрудников у предпринимателя нет. В течение 2016 года Иванов перечислил в бюджет 23 153,33 руб. общих взносов в ПФР и ФФОМС ((6204 ₽ × 26% × 12 мес.) (6204 ₽ × 5,1% × 12 мес.)). В марте 2017 года он оплатит 1 процент с доходов свыше 300 000 руб. Это 4000 руб. (400 000 ₽ × 1%). При расчете налога по упрощенке за год предприниматель включит в вычет 23 153,33 руб. А оставшиеся 4000 руб. учтет при расчете аванса по упрощенке за I квартал 2017 года.

Звезда

за правильный ответ

Тест

С какими доходами за 2016 год компания на упрощенке не слетит со спецрежима с 1 января 2017 года?

79 740 000 руб.

59 805 000 руб.

90 000 000 руб.

120 000 000 руб.

Плакат в подарок

Важная деталь

Компании на объекте «доходы» уменьшают аванс на взносы и пособия. В этом случае аванс в бухучете проводите за минусом этих сумм.

| ДЕБЕТ 99 КРЕДИТ 68 субсчет «Налог по упрощенке»

15 000 ₽

начислен авансовый платеж по упрощенке за полугодие.

| = 35 000 – 20 000

|

Так же с авансом за 9 месяцев и с налогом за год. Из рассчитанной суммы надо вычесть авансы, начисленные в бухучете по итогам предыдущих периодов.

Осторожно

Минимальный налог платят компании на объекте «доходы минус расходы». Но считают его как 1 процент от доходов за год, расходы из них не вычитают.

Предположим, обычный налог за год — 50 000 руб., а минимальный — 60 000 руб. Значит, компания должна заплатить в бюджет минимальный налог (60 000 > 50 000). Ранее начисленные авансы — 45 000 руб. Бухгалтер должен сделать проводку:

| ДЕБЕТ 99 КРЕДИТ 68 субсчет «Налог по упрощенке»

15 000 ₽

начислен минимальный налог за год.

| = 60 000 – 45 000

|

Попробуйте бесплатно

Адрес: uchet.1pgb.ru— Программа Главбух: учет и отчетность

Программа Главбух сделает все, что необходимо бухгалтеру на упрощенке. Сформирует первичку и сделает нужные проводки, отразит операции в книге учета доходов и расходов, а также посчитает налог. По итогам года сама заполнит декларацию и составит баланс. Также Программа поможет оформить платежку и свериться с контрагентами. Получите доступ на два месяца бесплатно и оцените все возможности нового сервиса.

Тест

Проверьте себя в упрощенке

Вы можете пройти онлайн-тест прямо сейчас: он встроен в статью. Чтобы выбрать ответ, просто щелкните мышью по его тексту.

Новый лимит остаточной стоимости основных средств с 2017 года составляет:

- А. 100 000 000 руб.

- Б. 150 000 000 руб.

- В. 50 000 000 руб.

Правильный ответ — Б. С 2017 года предельная стоимость основных средств выросла в полтора раза — со 100 000 000 руб. до 150 000 000 руб. (Федеральный закон от 3 июля 2016 г. № 243-ФЗ). Подробнее об этом читайте в статье «Упрощенка опять изменилась — четыре выгодные поправки».

Доход компании за 9 месяцев 2016 года — 85 000 000 руб. Может ли она с 2017 года перейти на упрощенку?

- А. Нет, потому что сумма превышает предельную — 59 805 000 руб.

- Б. Да, может, так как предельная сумма увеличилась до 90 000 000 руб.

Правильный ответ — А. Лимиты доходов для упрощенки увеличились вдвое, но начнут они действовать с 1 января 2017 года. Перейти на спецрежим можно, если доходы за 9 месяцев 2016 года не превысят 59 805 000 руб. Подробнее об этом читайте в статье «Упрощенка опять изменилась — четыре выгодные поправки».

Арендатор перечислил арендодателю компенсацию коммунальных услуг. Нужно ли включать ее в доходы для расчета налога?

- А. Да, нужно.

- Б. Только на объекте «доходы минус расходы».

- В. Нет, не нужно.

Правильный ответ — А. Стоимость коммуналки, которую возмещает арендатор, — доход арендодателя. Эту сумму нужно учитывать при расчете налога (письмо Минфина России от 10 мая 2016 г. № 03-11-11/26639). Подробнее об этом читайте в статье «Минфин требует включать коммуналку в доходы».

Можно ли учесть в расходах для расчета налога комиссию за возврат билета сотрудника?

- А. Да, как расходы на командировку.

- Б. Нет, в закрытом перечне такие расходы не поименованы.

Правильный ответ — Б. В закрытом перечне расходов есть проезд в командировку. Комиссия за возврат билета не упоминается. Значит, учесть ее нельзя. Подробнее об этом читайте в статье «Минфин требует включать коммуналку в доходы».

Каким должен быть доход компании на упрощенке с льготным видом деятельности, чтобы в 2017 году она имела право на пониженный тариф по страховым взносам?

- А. Не более 120 млн руб.

- Б. Не более 79 млн руб.

- В. Каким угодно.

Правильный ответ — Б. С 2017 года действует новое ограничение для компаний на упрощенке, которые ведут льготную деятельность и платят взносы по пониженному тарифу. Льгота действует до тех пор, пока доходы укладываются в 79 млн руб. Подробнее об этом читайте в статье «Упрощенка опять изменилась — четыре выгодные поправки».

Блокировка счета

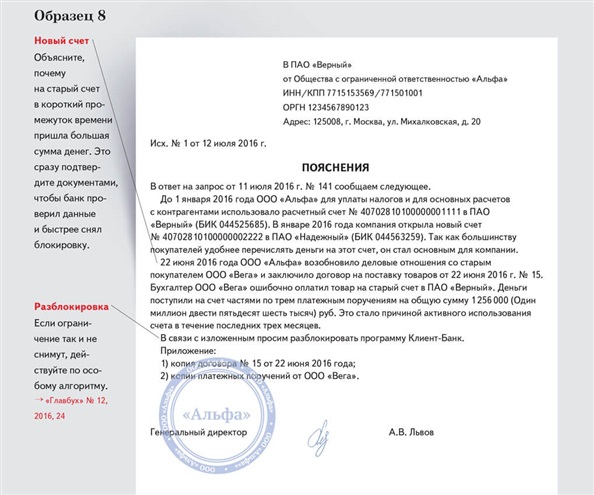

На счет пришло много денег

Банк может перестать принимать у компании электронные платежки, если операции по счету покажутся ему подозрительными. Например, когда в течение непродолжительного времени на счет приходит сразу много денег (Методические рекомендации Банка России от 13 апреля 2016 г. № 10-МР). Но такое часто происходит по объективным причинам. Например, если давнишний покупатель, забыв о новых реквизитах компании, переводит деньги на старый счет.

Как разблокировать Клиент-Банк. Отправьте, а лучше лично отнесите в банк пояснения в свободной форме. Подробно расскажите, почему на счету долго не было денег, а сейчас пришло сразу много. Приложите подтверждающие документы. Банк сам решает, разблокировать Клиент-Банк или нет и в какой срок это сделать. Чем подробнее будет письмо и больше приложите документов, тем больше шансов, что доступ к программе возобновят быстрее.

Распечатать образец • Скачать образец в формате Word

Как долго длится камералка?

Максимум три месяца (п. 2 ст. 88 НК РФ). Допустим, 21 июля компания сдала декларацию по налогу на прибыль за полугодие. Тогда проверка закончится 21 октября. Если окончание срока выпадает на выходной или праздничный день, то камералка должна закончиться в ближайший следующий рабочий день (п. 7 ст. 6.1 НК РФ).

Если нужного числа нет в месяце окончания проверки, то срок камералки заканчивается в последний день месяца (п. 5 ст. 6.1 НК РФ). Например, если 31 марта 2016 года компания сдала уточненку по транспортному налогу за 2015 год, то проверка должна была закончиться 30 июня 2016 года.

Попробуйте бесплатно

Адрес: 1gl.ru — Система Главбух: советы и ответы чиновников на бухгалтерские вопросы

До конца августа Система Главбух открывает для подписчиков журнала доступ к обзору ошибок в расчете отпускных и готовых решений к ним. Зарегистрируйтесь на сайте Системы. Если вы это уже сделали, войдите в Систему под своими логином и паролем. В правой части экрана выберите ссылку «11 частых ошибок в расчете отпускных».

Требуется быстрое решение

Готовы ли вы к проверкам

Вы можете пройти онлайн-тест прямо сейчас: он встроен в статью. Чтобы выбрать ответ, просто щелкните мышью по его тексту.

Вправе ли налоговики продлить срок камеральной проверки?

- А. Да, вправе.

- Б. Нет, не вправе.

Правильный ответ — Б. Налоговики не вправе менять сроки камеральной проверки, в Налоговом кодексе нет такой возможности. Но инспекция может принять решение о проведении дополнительных мероприятий по проверке (п. 6 ст. 101 НК РФ). Подробнее об этом читайте в статье «Как проходят камералки ваших деклараций».

Налоговики заблокировали расчетный счет компании за то, что она не сдала расчет авансов по нал