ОАО "Стройинвест", г. Москва, ул. Молодогвардейцев, 71 занимается производством дверных и оконных блоков, а также другими видами работ, связанных с изготовлением и монтажом деревянных конструкций на различных объектах промышленного и гражданского строительства города Москвы и региона.

Компания была зарегистрирована в 1992 году, будучи реорганизованной из одноименного государственного предприятия СМУ-114 в закрытое акционерное общество. Профиль деятельности предприятия не изменился.

Компания выступает в качестве подрядчика на изготовление оконных и дверных блоков из древесного массива, изготовления и настила пола из половой рейки, паркета, обшивки бань и саун и т.д. В 2010 году компания выступала подрядчиком строительства трех девятиэтажных жилых домов, четырнадцати частных коттеджей, пяти промышленных предприятий в городах Москве, Ярославле, Коломне.

Акционерный капитал компании "Стройинвест" распределяется следующим образом (таблица 2.0).

Таблица 2.0 Структура капитала компании ОАО "Стройинвест" в 2010 году

| Наименование акционера

| Организационно-правовая форма акционера

| Объем акционерного капитала, тыс. руб.

| Удельный вес акций на руках у акционера

| Гражданско-правовой статус акционера по отношению к ОАО "Стройинвест"

|

| Совет директоров ОАО "Стройинвест"

| Открытое акционерное общество

| 1075584

| 50%+1 обыкновенная акция

| Учредитель

|

| ОАО "Петроград", г. Санкт-Петербург

| Открытое акционерное общество

| 463110

| 21,5% обыкновенных акций общества

| Соучредитель

|

| ОАО Банк "Петрокоммерц", г. Санкт-Петербург

| Открытое акционерное общество

| 336879

| 15,6% обыкновенных акций

| Стратегический инвестор

|

| Компания Gloria Bayer, Дехау, ФРГ

| Инвестиционная компания

| 240811

| 11,2% обыкновенных акций

| Стратегический инвестор

|

| Частные инвесторы

| Физические лица

| 34784

| 1,7% обыкновенных акций

| Частные инвесторы

|

| Всего:

|

| 2151168

| 100%

|

|

В таблице 2.1 приведем анализ прибылей и убытков компании за 2010 год.

Таблица 2.1 Анализ прибылей и убытков компании ОАО "Стройинвест" за 2009-2010 год, тыс. руб.

| Наименование статьи прибыли (убытка)

| Объем прибыли (убытка) в 2009 году

| Объем прибыли (убытка) в 2010 году

| Изменение прибыли (убытка), тыс. руб.

| Изменение прибыли (убытка), %

|

| Валовая прибыль от производства и реализации продукции

| 987600

| 1322334

| +334734

| 25

|

| Валовая прибыль от реализации услуг

| 324675

| 341299

| +16624

| 4,9

|

| Себестоимость производства

| (657907)

| (888537)

| +230630

| 26

|

| Реализационные затраты

| (218722)

| (311219)

| +92497

| 29

|

| Коммерческие расходы

| (218007)

| (411195)

| +193188

| 49

|

| Управленческие расходы

| (113233)

| (134562)

| +21329

| 15

|

| Внереализационные доходы

| 212355

| 219430

| +7075

| 3,2

|

| Внереализационные расходы

| (112309)

| (132896)

| +20587

| 15

|

| Балансовая прибыль

| 304452

| 4654

| -299798

| 98

|

| Налогооблагаемая прибыль

| 276892

| 4503

| -272389

| 98

|

| Налог с производства и реализации

| (124601)

| (2026)

| -122575

| 98

|

| Чистая прибыль

| 79851

| 2628

| -77223

| 96

|

На рисунке 1 представим структурную схему управления ОАО "Стройинвест"

Рисунок 1 Структура управления ОАО "Стройинвест"

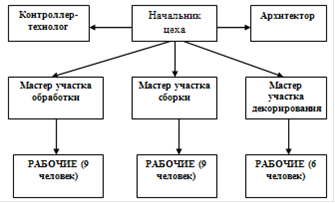

На рисунке 2 приведена схема производственной структуры предприятия.

Структура управления на предприятии до настоящего времени остается линейной. Наиболее крупными подразделениями являются производственный отдел и строительный отдел. Задача специалистов производственного отела состоит в организации производственного цикла согласно производственному плану и технологическим требованиям к производственному циклу предприятия.

Производственный цикл предприятия включает в себя следующие основные циклы:

разработка проекта изделия;

регулировка параметров технологического процесса;

приемка сырья и комплектующих со склада;

обработка сырья (древесины), изготовление деталей конструкции;

сборка конструкции;

дизайнерская доработка конструкции (если требуется);

покрытие, покраска конструкции;

подготовка к транспортировке.

Строительный отдел обеспечивает выполнение заказов на установку оконных и дверных блоков, настил полов, подгонку плинтусов, лестничных маршей и т.д. непосредственно на строящихся объектах заказчика.

На сегодняшний день в строительном отделе сформированы четыре бригады по 3 человека в каждой, которые занимаются установкой конструкций на объекте, настилом полов и прочими видами работ.

Отдел складского учета, закупок и сбыта (Отдел сбыта) решает задачи по организации поставок сырья и материалов на предприятие, а также вопросами взаимодействия предприятия с клиентами и организацией перевозок. На сегодняшний день в отделе занято 14 человек.

На рисунке 2 представлена структура управления производством в ОАО "Стройинвест"

Рисунок 2 Структура управления производством в ОАО "Стройинвест"

В таблице 2.2 представим штат рабочих и служащих производственного отдела компании.

Таблица 2.2 Анализ штата производственного отдела ОАО "Стройинвест"

| № пп

| Должность

| Кол-во единиц

| Функции

| Форма оплаты труда

|

| 1

| Начальник цеха

| 1

| Обеспечение организации и управления функционированием цеха, охрану труда и безопасность

| Оклад+премия

|

| 2

| Мастер участка

| 3

| Обеспечение технологического цикла на производственном участке

| Оклад+премия

|

| 3

| Архитектор

| 1

| Проектирование конструкций

| Оклад+премия

|

| 4

| Контроллер-технолог

| 1

| Обеспечивает контроль качества и соответствия производства требованиям технологического цикла

| Оклад+премия

|

| 5

| Рабочие-станочники

| 3

| Обеспечивают обработку деталей конструкций

| Сдельно-премиальная

|

| 6

| Рабочие-сборщики

| 6

| Обеспечивают сборку конструкций

| Сдельно-премиальная

|

| 7

| Декораторы-облицовщики

| 6

| Обеспечивают декорирование и облицовку конструкций

| Сдельно-премиальная

|

| 8

| Грунтовщики

| 2

| Обеспечивают нанесение защитных покрытий (лак, олифа, обжиг) на поверхность конструкций

| Сдельно-премиальная

|

| 9

| Фурнитурщик

| 2

| Обеспечивают монтаж фурнитуры для конструкций

| Сдельно-премиальная

|

| 10

| Упаковщик

| 3

| Обеспечивают упаковку конструкций в транспортировочную тару (бумага, картон, рейки)

| Сдельно-премиальная

|

2.2 Анализ системы оплаты труда в ОАО "Стройинвест"

Из таблицы 2.3 видно, что 22% персонала цеха оплачиваются по системе "оклад+премия", остальные 78% (практически все рабочие цеха) оплачиваются по сдельно-премиальной системе.

Исходя из данного соотношения, весь персонал исследуемой организации по форме оплаты труда можно разделить на следующие категории:

персонал с фиксированной оплатой труда+общепроизводственная премия (ФОТ+ОП);

персонал со сдельной оплатой труда+общепроизводственная премия (СДОТ+ОП).

Мы видим, что формула оплаты труда (СДОТ+ОП) более распространена именно среди рабочих, в то время как управленческий персонал оплачивается по фиксированной ставке (окладу). Механизмом, стимулирующим улучшение собственных показателей труда персонала на предприятии, является механизм выплаты общезаводской премии, которая выплачивается при условии достаточно рентабельной производственной деятельности. Общезаводская премия (ОП) обычно выплачивается ежемесячно всем работникам предприятия по следующей схеме:

ОП = БП*КТУ*КП(2.1)

Где БП - базовый показатель общезаводской премии, который устанавливается в зависимости от уровня МРОТ в РФ и составляет 2 МРОТ (согласно Уставу ОАО "Стройинвест").

КТУ - коэффициент трудового участия работника. Данный показатель зависит от факторов сложности выполняемой работы и уровня ее квалификации. Так, к примеру, КТУ менеджера по сбыту составляет 1,4. КТУ технического персонала - 0,6.

КП - коэффициент прибыльности деятельности предприятия. Данный коэффициент зависит от уровня текущей рентабельности производства по итогам предыдущего квартала. На предприятии принята базовая рентабельность 4,0%. Так, при уровне рентабельности производства 3,6% (II квартал 2011 года), на предприятии был определено значение КП = 0,85.

Общий размер общезаводской премии, начисленной менеджеру по сбыту, в июле 2011 года, составил:

ОП = 2200*1,4*0,85= 2618 рублей.

Система оплаты труда с использованием механизма общезаводских премий была введена в 2008 году, когда стало ясно, что старая система громоздка и слабо функциональна в современных условиях.

В таблице 2.3 мы приведем пример начисления заработной платы рабочим производственного звена предприятия, которое существовало в ОАО "Стройинвест" до 2008 года.

Таблица 2.3 Анализ фонда заработной платы производственного отдела, тыс. руб.

| Вид оплаты, тыс. руб.

| За исследуемый период

| Отклонение по удельному весу, %

| Отклонение, тыс. руб.

|

|

| по плану

| удельный вес, %

| фактически

| удельный вес, %

|

|

|

| 1.1. По сдельным расценкам

| 4 878

| 41,144

| 4 770

| 40,634

| -0,51

| -108

|

| 1.2. Тарифным ставкам и окладам

| 3 040

| 25,641

| 3 060

| 26,067

| 0,426

| 20

|

| 1.3. Премии за производственные результаты

| 2 520

| 21,255

| 2 490

| 21,212

| -0,044

| -30

|

| 1.4. Доплата за профессиональное мастерство

| 355

| 2,994

| 348

| 2,964

| -0,0298

| -7

|

| 1.5. Доплата за вредные условия труда

| 423

| 3,568

| 423

| 3,603

| 0,036

| 0

|

| 1.6. Доплата за сверхурочные часы

| -

| -

| 16

| 0,136

| 0,136

|

|

| 1.7. Оплата ежегодных и дополнительных отпусков

| 630

| 5,314

| 622

| 5,299

| -0,015

| -8

|

| 1.8. Оплата труда совместителей

| 10

| 0,084

| 10

| 0,085

| 0,001

| 0

|

| Фонд заработной платы

| 11 856

| 100

| 11 739

| 100

| 0

|

|

Как видно из таблицы 2.3, в исследуемой компании функционирует стимулирующий механизм оплаты труда. Помимо основной заработной платы на предприятии производится практически весь перечень выплат, установленный Трудовым кодексом Российской Федерации. Фонд оплаты труда является важнейшим объектом управления любого экономического субъекта, поскольку в значительной степени формирует общие издержки предприятия. Анализ фонда оплаты труда представляет собой одно из направлений учетно-аналитической работы системы управления предприятием. Исследование фонда оплаты труда проводится в тесной взаимосвязи с анализом использования трудовых ресурсов и уровнем производительности труда, т.к. при росте производительности труда создаются предпосылки для повышения его оплаты. Однако средства на оплату труда должны использоваться так, чтобы темпы роста производительности труда превышали темпы роста его оплаты. При таких условиях создаются возможности для наращивания темпов роста расширенного производства. Для оценки использования фонда оплаты труда в учетно-аналитической практике субъектов хозяйствования и специальной экономической литературе применяется деление общего фонда оплаты труда на постоянную и переменную части. От правильности определения этих показателей в значительной степени зависят результаты аналитической работы. Необходимо учитывать, что к переменной части оплаты труда рабочих относят заработную плату сдельщиков, которая напрямую зависит от объема выпуска продукции, премии и доплаты за производственные результаты и мастерство, а также сумму отпускных, относящуюся к переменной части. К постоянной части оплаты труда рабочих относят повременную оплату труда (оплату по тарифным ставкам или окладам), а также доплаты за стаж, сверхурочное время, простои по вине предприятия и соответствующую сумму оплаты отпусков. В таблице 2.4 мы представим исходные данные для анализа фонда оплаты труда (ФОТ) за 2010 год.

Таблица 2.4 Исходная информация для анализа фонда оплаты труда ОАО "Стройинвест"

| Показатели

| За исследуемый период

| Отклонение

|

|

| по плану

| фактически

|

|

| 1. Переменная часть оплаты труда рабочих (п. 1.1 + п. 1.2 + п. 1.3 + п. 1.4), тыс. руб.

| 8 176

| 8 037

| -139

|

| 1.1. по сдельным расценкам

| 4 878

| 4 770

| -108

|

| 1.2. премии за производственные результаты

| 2 520

| 2 490

| -30

|

| 1.3. доплата за профессиональное мастерство

| 355

| 348

| -7

|

| 1.4. доплаты за вредные условия труда

| 423

| 429

| 6

|

| 2. Постоянная часть оплаты труда (п. 2.1 + п. 2.2.), тыс. руб.

| 1 824

| 1 836

| 12

|

| 2.1. повременная оплата труда по тарифным ставкам

| 1 046

| 1 041

| -5

|

| 2.2. доплата за стаж

| 778

| 795

| 17

|

| 3. Оплата отпусков (п. 3.1 + п. 3.2), тыс. руб.

| 630

| 622

| -8

|

| 3.1. относящаяся к переменной части

| 378

| 373

| -5

|

| 3.2. относящаяся к постоянной части

| 252

| 249

| -3

|

| 4. Оплата труда служащих, тыс. руб.

| 1 226

| 1 244

| 18

|

| Общий фонд заработной платы (п. 1 + п. 2 + п. 3 + п. 4), тыс. руб.

| 11 856

| 11 739

| -117

|

| В том числе:

|

| 0

|

|

| переменная часть

| 8 554

| 8 410

| -144

|

| постоянная часть

| 3 302

| 3 329

| 27

|

| 5. Удельный вес в общем фонде зарплаты, %

|

| 0

|

|

| переменной части

| 72,149

| 71,642

| -0,5076

|

| постоянной части

| 27,851

| 28,358

| +0,5076

|

Из таблицы 2.3 мы видим, что в 2010 году происходило отклонение в сторону уменьшения фактических выплат по сравнению с запланированными практически по всем статьям. Это было вызвано, в первую очередь, низкими производственными показателями деятельности данной организации. Так, например, среднегодовой показатель рентабельности производства предприятия в 20103 году составил 3,2% при запланированном 4,5% с динамикой роста +0,5% за каждое полугодие.

Кроме того, наблюдается рост цен на энергоносители (+11,5% от плановых), цен на основное сырье - древесину различных хвойных и лиственных пород - на 22,4%.

Между тем, в 2010 году показатели эффективности труда на предприятии оставались на достаточно низком уровне.

В таблице 2.5 представим сравнительный анализ эффективности трудозатрат на предприятии в 2007 и в 2009 годах.

Таблица 2.5 Сравнительный анализ эффективности труда в ОАО "Стройинвест" в 2007 и 2010 гг.

| Показатель

| Обозначение

| 2007

| 2010

| Динамика изменений, %

|

| Среднесписочная численность рабочих, чел.

| ССЧ, чел.

| 95

| 75

| +21,0

|

| Валовая прибыль от производства и реализации

| ВП, тыс. руб. (в ценах 2009 года)

| 876504

| 1213452

| +27,8

|

| Стоимость основных фондов, тыс. руб.

| ОФ, тыс. руб.

| 154671

| 187669

| +17,6

|

| Фондоотдача

| Ф1

| 0,17

| 0,15

| -11,7

|

| Фондоемкость

| Ф2

| 5,6

| 6,5

| +13,8

|

| Объем прибыли на одного рабочего

| П1, тыс. руб.

| 9226

| 16179

| +43,0

|

| Численность управленческого персонала (УП)

| УП, чел.

| 23

| 19

| -17,4

|

| Объем прибыли на одного работника УП, тыс. руб.

| ПУП, тыс.руб.

| 38109

| 9877

| +74,1

|

| Размер годового ФОТ:

| ФОТ

| 21342

| 41515

| +48,6

|

| Фиксированная часть ФОТ

| ФОТПОСТ

| 12118

| 23126

| +47,6

|

| Компенсационная часть ФОТ

| ФОТКОМП

| 1208

| 4327

| +72,1

|

| Стимулирующая часть ФОТ

| ФОТПРЕМ

| 6514

| 12762

| +49,0

|

| Общая сумма страх и соц выплат

| ФОТНАЛ

| 1502

| 1300

| -13,4

|

| Удельный вес стимулирующих выплат в общем объеме компенсационных выплат на предприятии

| ЕПРЕМ1, %

| 30,5

| 30,7

| +0,6

|

| Средняя величина премий на одного работника

| ПР1=ФОТПРЕМ/(ССЧ+УП), Тыс. руб.

| 55,2

| 135,7

| +59,3

|

Из таблицы 2.6 видно, что в 2010 году, когда начала применятся другая схема оплаты труда (вернее, стимулирующих выплат) на производстве возросли практически все ключевые показатели эффективности труда.

Нужно учитывать тот факт, что в 2008 году на предприятии было произведено сокращение штатов, которое было обусловлено закупкой новой, частично автоматизированной линии по обработке деревянных изделий. Кроме того, по-новому были организованы некоторые подразделения на предприятии. Произведено перераспределение функций и ответственности. Часть персонала (охрана, технический персонал, IT-группа) были выведены из штата компании, в ОАО начали использовать услуги сторонних клининговых и охранных фирм.

Итак, существовавшая до 2008 года на предприятии схема оплаты труда, оказалась трудновыполнимой на данный момент, потому как предприятие далеко не всегда получает прибыль, достаточную для покрытия всех статей расходов, в том числе и расходов на оплату труда. Кроме того, усложняется учет при начислении заработной платы на предприятии.

Исходя из этого, на сегодняшний день на предприятии в рамках кадровой политики приняты следующие виды выплат и доплат:

1. Оплата труда по фиксированному тарифу (окладу), который учитывает квалификацию и трудозатраты;

2. Сдельная оплата труда (преимущественно рабочих), которая учитывает квалификацию и трудоотдачу работника;

. Оплата отпусков (согласно ТК РФ);

. Оплата листов нетрудоспособности (согласно ТК РФ);

. Оплата командировочных;

. Оплата вынужденного простоя;

. Стимулирующие выплаты (общезаводские премии);

Следующим вопросом, который предстоит решать менеджменту предприятия, является вопрос поощрительного стимулирования труда управленческого персонала организации.

Для анализа стимулирующих механизмов оплаты труда управленческого персонала (УП) исследуем существующую методику начисления заработной платы персоналу Отдела складского учета, закупок и сбыта ОАО "Стройинвест".

В таблице 2.6 представлен штат Отдела складского учета, закупок и сбыта исследуемой организации по состоянию на 1 июня 2011 года.

Таблица 2.6 Штат Отдела складского учета, закупок и сбыта ОАО "Стройинвест"

| №

| Должность

| Кол-во единиц

| Функции

| Форма оплаты труда

|

| 1

| Заведующий отделом

| 1

| Обеспечивает функционирование подразделения, получает оперативные задания от директора по маркетингу и сбыту, предоставляет отчетность

| Оклад+премия

|

| 2

| Менеджер по закупкам

| 1

| Организует процесс закупок сырья, комплектующих и материалов, обеспечивает связь с поставщиками, предоставляет информацию в финансовый отдел

| Сдельно-премиальная

|

| 3

| Менеджер по сбыту

| 1

| Организует процесс сбыта продукции, поставки конструкций на объекты, предоставляет отчетность в финансовый отдел

| Сдельно-премиальная

|

| 4

| Менеджер складского хозяйства

| 1

| Обеспечивает управление запасами на складах, санитарные и противопожарные меры в складском хозяйстве

| оклад

|

| 5

| Оператор базы данных-оператор ПК

| 1

| Обеспечивает доступ и сохранность электронной информации

| оклад

|

| 6

| Менеджер по транспортной логистике

| 1

| Организует доставку бригад, материалов, сырья и готовых конструкций по мере необходимости, ведет учет расходов на обслуживание транспортных средств предприятия

| оклад

|

| 7

| Зав. складским хозяйством

| 1

| Материально-ответственное лицо складского хозяйства, ведет приемку, выдачу, учет поступления и выбытия материалов, представляет отчет в финансовый отдел

| оклад

|

| 8

| Рабочий склада

| 2

| Обеспечивают погрузочно-разгрузочные работы в складском хозяйстве, проводят санитарные и противопожарные мероприятия

| сдельная

|

| 9

| Механик

| 1

| Обеспечивает работоспособность транспортных средств

| Оклад+премия

|

| 10

| Водитель-экспедитор

| 3

| Производят перевозку грузов

| Сдельная+премия

|

| 11

| Машинист крана

| 1

| Обеспечивает механизацию погрузочно-разгрузочных работ на территории складов

| Оклад+премия

|

Из таблицы 2.6 видно, что основная часть персонала данного подразделения оплачивается по схеме "Оклад+премия", причем размер премии определяется по той же формуле (2.1). Вполне очевидно, что данный стимулирующий механизм имеет не достаточно высокий ресурс. Во-первых, определение коэффициента трудового участия КТУ происходит по приблизительно одноплановой схеме для всех специалистов, за исключением топ-менеджмента Общества.

Схема определения КТУ на данном предприятии следующая:

КТУ = КБ*КРВ*КСП(2.2)

Где КБ - базовый коэффициент, зависящий от уровня управления:

Для руководителей подразделений КБ принят равным 2.

Для специалистов среднего уровня КБ принят 1,5-1,8 (в зависимости от опыта работы, стажа, особых навыков, отношения к коммерческой тайне и т.д.);

КРВ - коэффициент рабочего времени:

принимается равным 0,8, если не допускается никаких сверхурочных работ и 1,1, если допускается сверхурочные работы не более 2-х часов в неделю. При необходимости перенесения части работы на дом (работа с документами, поездки, встречи во внерабочее время) КРВ = 1,2-1,3.

КСП - коэффициент специализации (учитывает степень востребованности сотрудника в данной должности). Если специальность остродефицитна для данной структуры, то и коэффициент равен 1,0-1,3. При низком уровне дефицитности данной специальности используется коэффициент 0,8-0,9. Например, в планах компании объявит вакансию на должность штатного юриста. При этом значение КСП для данного специалиста предполагается в пределах 1,1.

Недостатком данной методики, при всей ее полезности, является:

Во-первых, данная методика расчетов стимулирующих надбавок с большим трудом была принята на общем собрании акционеров, т.к. довольно остро обсуждался вопрос дефицитности специальностей.

Во-вторых, расчет премий представляет собой достаточно громоздкую процедуру. Были попытки упростить систему начисления премиальных надбавок путем определения для каждой должности общего премиального коэффициента. Но данный шаг еще дальше увел менеджмент предприятия от возможности стимулирующего воздействия на эффективность труда, т.к. при такой аттестации рабочих мест роль сотрудника снижается до минимума, а качество его труда не влияет на размер премии. Очевидно, что при такой системе сотрудники стремятся продвинутся по карьерной лестнице именно по горизонтали, т.е. занять наиболее оплачиваемую должность в параллельных структурах.

Учитывая все недостатки премирования в зависимости от оценки рабочего места (должности), компания вновь перешла к системе премирования за персональный вклад. Было установлено, что действующая система оценки трудового участия просто не доработана, т.к. не учитывает личного мастерства работника, что должно также использоваться при начислении стимулирующих выплат.

Оценка уровня личного мастерства работника представляет собой очень сложную процедуру, т.к. действительно трудно определить систему показателей мастерства. Большей частью оценивать такие качества сотрудника, как личное мастерство можно лишь приблизительно, субъективно.

Еще одним важным фактором, оказывающим влияние на рост производительности труда и корпоративной лояльности персонала, является оплата командировочных сотрудникам ОАО "Стройинвест".

Специфика экономической деятельности организации предполагает командировки сотрудников в различные регионы Российской Федерации.

В таблице 2.7 представим отчет по командировкам сотрудников ОАО "Стройинвест" за 2010 год.

Таблица 2.7 Отчет о командировках сотрудников ОАО "Стройинвест"

| Ф.И.О. командированного

| Должность командированного

| Место командировки

| Срок командировки

| Цель командировки

|

| Проханов Д.С.

| Коммерческий директор

| Г. Архангельск

| 14.01-17.01

| Заключение договоров с поставщиками

|

| Селиванова Н.Д.

| Менеджер по закупкам

| Г. Архангельск

| 21.01-23.01

| Заключение договоров с поставщиками

|

| Проханов Д.С.

| Коммерческий директор

| Г. Ковров

| 14.02-18.02

| Продление контракта с поставщиками

|

| Строительная бригада №3 (бригадир - Стоцкий Б.М.

|

| Г. Ростов Великий

| 22.03-10.04

| Строительно-отделочные работы

|

| Строительная бригада №2 (бригадир Меснин В.В.)

|

| Г. Балтийск

| 11.05-18.05

| Строительно-отделочные работы

|

| Востриковский Д.Ю.

| Менеджер по сбыту

| Г. Пермь

| 17.05-21.05

| Заключение договора подряда

|

| Сысоева Н.И.

| Главный бухгалтер

| Г. С-Петербург

| 18.05-20.05

| Семинар по бухгалтерскому учету

|

| Авдеев Н.М.

| Финансовый директор

| Г. Петрозаводск

| 3.06-5.06

| Заключение договора кредитования

|

| Проханов Д.С.

| Коммерческий директор

| Г. Петрозаводск

| 7.06-10.06

| Заключение договора кредитования

|

| Лосева Н.Н.

| Архитектор

| Г. Коломна

| 11.06-13.06

| Представительство на выставке

|

| Дубинин Н.М.

| Менеджер по рекламе

| Г. Коломна

| 1.07-8.07

| Подряд

|

| Строительная бригада №1 (бригадир Полунин М.В.)

|

| Г. Псков

| 12.07-20.07

| Строительные работы на объекте

|

| Селиванова Н.Д.

| Менеджер по закупкам

| Г. Вологда

| 10.08-14.08

| Заключение договоров

|

| Баульчева А.И.

| Экономист

| Г. С-Петербург

| 20.09-25.09

| Семинар по бюджетированию согласно МСФО

|

| Плотников Д.В. Комаров Н.М. Селиванова Н.Д.

| Начальник цеха Водитель-экспедитор Менеджер по закупкам

| Г. Донецк (Украина)

| 11.10-16.10

| Закупка и доставка оборудования

|

| Плотников Д.В. Комаров Н.М. Селиванова Н.Д.

| Начальник цеха Водитель-экспедитор Менеджер по закупкам

| Г. Донецк (Украина)

| 11.10-16.10

| Закупка и доставка оборудования

|

| Дугинский В.В.

| Водитель-экспедитор

| Г. Орел

| 14.10-17.10

| Поставка продукции

|

| Комаров Н.М.

| Водитель-экспедитор

| Г. Архангельск

| 19.10-23.10

| Доставка сырья

|

| Проханов Д.С.

| Коммерческий директор

| Г. Архангельск

| 5.11-8.11

| Заключение договоров поставок

|

| Комаров Н.М. Селиванова Н.Д.

| Водитель-экспедитор Менеджер по закупкам

| Г. Архангельск

| 9.12-13.12

| Доставка сырья

|

| Гулькина Т.П.

| Зам. по АХЧ

| Г. Рязань

| 21.12-24.12

| Заключение договоров

|

В соответствии со ст. 167 Трудового кодекса РФ при направлении работника в служебную командировку ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

Порядок и размеры возмещения расходов, связанных со служебными командировками, определяются коллективным договором или локальным нормативным актом организации. При этом согласно ст. 168 Трудового кодекса РФ размеры возмещения не могут быть ниже размеров, установленных Правительством РФ для организаций, финансируемых из федерального бюджета.

Следует напомнить, что 1 января 2002 года вступил в силу приказ Минфина России от 06.07.2001 № 49н "Об изменении норм возмещения командировочных расходов на территории Российской Федерации" (далее -- приказ № 49н). Согласно приказу № 49н с 1 января 2002 года норматив по оплате суточных равен 100 руб.

В том случае, если размер суточных, а также расходов по найму жилого помещения, выплачеваемых организацией своим работникам, выше предельного норматива, установленного действующим законодательством, полученная разница подлежит включению в совокупный доход работника для начисления налога на доходы физических лиц.

Что касается налогообложения ЕСН, то командировочные расходы в пределах установленных норм не подлежат обложению ЕСН согласно ст. 238 НК РФ. При этом суточные сверх установленных норм не включаются в объект обложения ЕСН на основании п. 3 ст. 236 НК РФ.

Следует обратить внимание на то, что в целях налогообложения прибыли суточные принимаются в пределах норм, утвержденных Правительством РФ.

Данные нормы утверждены постановлением Правительства РФ от 08.02.2002 № 93 "Об установлении норм расходов организаций на выплату суточных и полевого довольствия, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией".

Согласно пп. "а" п. 1 указанного постановления норма суточных установлена, как и в приказе № 49н, в пределах 100 руб. за каждый день нахождения в командировке на территории Российской Федерации. Суточные, выплачиваемые при командировке за границу, установлены в приложении к данному постановлению

Перечень и порядок оплаты командировочных расходов регламентирует ТК РФ

Статья 168. Возмещение расходов, связанных со служебной командировкой

В случае направления в служебную командировку работодатель обязан возмещать работнику:

· расходы по проезду;

· расходы по найму жилого помещения;

· дополнительные расходы, связанные с проживанием вне места постоянного жительства (суточные);

· иные расходы, произведенные работником с разрешения или ведома работодателя.

С 1 января 2002 года в соответствии с приказом Минфина России № 49-н от 6 июля 2001 года вводятся новые нормы возмещения командировочных расходов: суточные - 100 рублей, квартирные - по фактическим расходам, подтвержденным документально, но не более 550 рублей в сутки, а при отсутствии документов - 12 рублей в сутки.

Очевидно, что такие суммы компенсирующих выплат не удовлетворяют реальных потребностей командированных, исходя из чего стало необходимым пересмотреть нормы командировочных расходов.

В 2010 году в ОАО "Стройинвест" командировочные расходы оплачивались по следующей схеме:

руб./сутки на человека (включая расходы на найм жилья) - при командировках в другие регионы РФ;

руб./сутки на человека (включая расходы на найм жилья) - при командировках в г. С-Петербург;

руб./сутки на человека (включая расходы на найм жилья) - при командировках в страны СНГ.

По действующему законодательству РФ (НК РФ) сумма командировочных расходов, подлежащих налогообложению в части общехозяйственных расходов организации, составляла в 2010 году 100 рублей в сутки на человека.

Одним из видов компенсационных выплат работникам организации являются компенсации, связанные с профессиональной подготовкой или повышением квалификации.

В соответствии со ст. 187 Трудового кодекса РФ при направлении работодателем работника для повышения квалификации с отрывом от работы за ним сохраняются место работы (должность) и средняя заработная плата по основному месту работы. Работникам, направляемым для повышения квалификации с отрывом от работы в другую местность, производится оплата командировочных расходов в порядке и размерах, которые предусмотрены для лиц, направляемых в служебные командировки.

Согласно п. 3 ст. 217 Налогового кодекса РФ не облагаются налогом на доходы физических лиц все виды компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления. Одним из видов указанных выплат являются расходы предприятия на повышение профессионального уровня своих работников, установленные законодательством.

Согласно п. 2 ст. 238 НК РФ не подлежат налогообложению ЕСН все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством РФ), связанных с возмещением расходов на повышение профессионального уровня работников.

При применении норм ст. 187 Трудового кодекса РФ следует учитывать, что если обучение входит в программу подготовки кадров организации, осуществляется не по личной инициативе работников организаций, а по распоряжению руководителя организации, направляющей работников для повышения квалификации в связи с производственной необходимостью, и не предусматривает получение высшего или среднего специального образования, то, следовательно, стоимость такого обучения не подлежит обложению ЕСН.

В соответствии с п. 19 ст. 255 НК РФ начисления по основному месту работы рабочим, руководителям или специалистам организаций во время их обучения с отрывом от работы в системе повышения квалификации или переподготовки кадров в случаях, предусмотренных законодательством, подлежат включению в состав расходов при формировании налоговой базы по налогу на прибыль.

Необходимо также отметить, что при включении в состав расходов любых затрат организации, в том числе связанных с оплатой труда, следует учитывать требования, закрепленные ст. 252 НК РФ. Статья 252 НК РФ устанавливает, что расходы организации принимаются в целях налогообложения прибыли при условии их экономической оправданности и документальной подтвержденности.

В таблице 2.8 приведем расчет бюджета командировочных расходов в ОАО "Стройинвест" за 2010 год.

Таблица 2.8 Расчет бюджета командировочных расходов

| № пп

| Продолжительность, сут

| Бюджет командировки, руб.

| Сумма, зачисляемая на счет общехозяйственных расходов организации, руб.

| Сумма, облагаемая НДФЛ, руб.

| Сумма НДФЛ, руб.

| Общая сумма затрат организации на командировки, тыс. руб.

|

| 1

| 4

| 6240

| 3000

| 3240

| 422

| 6662

|

| 2

| 3

| 8700

| 3800

| 4900

| 637

| 9337

|

| 3

| 5

| 7200

| 4000

| 3200

| 420

| 7620

|

| 4

| 20*4

| 93500

| 62000

| 31500

| 4100

| 97600

|

| 5

| 8*5

| 48000

| 27500

| 20500

| 2670

| 50670

|

| 6

| 5

| 6800

| 5200

| 1600

| 208

| 7008

|

| 7

| 3

| 4200

| 3100

| 1100

| 143

| 4343

|

| 8

|

|

|

|