Введение

В рыночной экономике центральное место отводится определению условий обмена, в которых человек, являясь наемным работником на фирме, предоставляет последней результаты своего труда. Эти условия должны позволять наемным работникам обеспечить себя средствами к жизни и длительное время поддерживать свою работоспособность.

Кроме того, условия обмена должны признаваться работниками справедливыми иначе последние могут отказаться от работы и тем самым поставить под угрозу функционирование экономики. В то же время условия обмена не должны предъявлять чрезмерные требования к фирмам, т.е. выплаты фирм своим работникам должны осуществляться из выручки от реализации товаров и услуг, причем существование фирм и, тем самым, наличие рабочих мест в средне и долгосрочной перспективе не должно ставиться под удар.

Оплата труда является важнейшим стимулом к трудовой деятельности наемных работников на предприятиях. Сегодня, когда новые экономические отношения требуют от экономических субъектов реализации совершенно иных подходов к организации производственно-коммерческой деятельности, кадровая политика вообще и политика оплаты труда являются мощными инструментами, способствующими успешной деятельности коммерческой организации.

Фонд оплаты труда работников предприятия занимает одно из ведущих мест в статьях производственных расходов коммерческой организации. Учитывая сложные экономические условия в России, в первую очередь, высокий уровень инфляции, фонд оплаты труда на предприятии постоянно увеличивается. Ясно, что там, где рост заработной платы опережает уровень инфляции, где оплата труда выше средних значений по отрасли, существует возможность подбирать наилучшие кадры, требовать от работников усердного исполнения своих обязанностей.

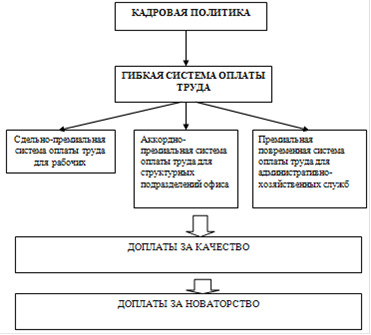

В последнее время широкое распространение получили гибкие системы оплаты труда, основанные на участии работников в прибылях или доходах предприятия. В данных системах заработная плата работников состоит из двух основных частей: постоянной и переменной. Постоянная часть представляет собой базовый оклад работников, который регламентируется запланированным фондом заработной платы, а переменная часть представляет собой доплату, размер которой зависит от общей эффективности работы (прибыли) всего предприятия.

До сих пор в экономической деятельности предприятий сохраняется практика "серых" зарплат, когда работник реально получает больше средств, нежели это отражено в трудовом договоре и бухгалтерской отчетности. Причин тому множество, но основные в том, что теория и практика бухгалтерского учета в современной России сохраняет определенную инертность, обусловленную сложностью финансового учета как экономической дисциплины. Кроме того, просчеты в бухгалтерском учете влекут за собой серьезные санкции со стороны государственных органов. Поэтому такие вопросы, как организация учета и аудита расчетов по оплате труда на предприятиях решаются крайне консервативно. Между тем, в бизнес-практике происходят все новые процессы, изменяющие бизнес-систему как количественно, так и качественно. Усовершенствуется кадровая политика предприятия, находятся новые решения для стимулирования труда сотрудников, в соответствии с чем корректируются механизмы оплаты труда.

Актуальность темы данной дипломной работы в том, что на современном этапе развития бизнеса эффективная кадровая политика в организации способствует росту производительности труда персонала, их корпоративной лояльности. Трудовое законодательство позволяет использовать механизмы кадровой политики в интересах бизнеса в широком спектре форм оплаты труда, организации премиальных, бонусных и прочих поощрительных механизмов денежного стимулирования работников.

Цель данной работы заключается в том, чтобы проанализировать существующие на данный момент системы и формы оплаты труда, рассмотреть возможности лавирования для корпоративного бизнеса в этом вопросе в рамках существующего трудового, налогового и общегражданского законодательства. В ходе данной дипломной работы необходимо, помимо анализа и проработки теоретических вопросов по данной теме, произвести анализ существующих форм оплаты труда на одном из предприятий и дать рекомендации по повышению эффективности стимулирующих рычагов в части организации оплаты труда.

Для достижения поставленной цели в ходе дипломного исследования необходимо решить ряд задач:

проанализировать законодательную и нормативную базу в части оплаты труда в РФ;

рассмотреть порядок учета и отчетности по оплате труда на предприятиях;

проанализировать формы оплаты труда на предприятиях, сравнить их;

произвести анализ системы учета и отчетности по оплате труда на предприятии;

выявить сильные и слабые стороны в части оплаты труда в исследуемой организации;

дать рекомендации по устранению слабых мест в кадровой политике предприятия в части организации оплаты труда.

Предмет исследования - оплата труда как инструмент использования трудовых ресурсов предприятием, объект исследования - промышленное предприятие.

Вопросы организации оплаты труда широко освещен в научной экономической литературе, в трудах отечественных экономистов Н.А. Бортника, В.Ю. Никитина, Лугового А.В. Оганесян А.С. и И.А., Шишкоедовой Н.Н. и др.

Так, например, А.С. и И.А. Оганесян в статье "Оплата труда работников предприятий" утверждает, что на сегодняшний день проблема "серых" зарплат не решена, более того, она не решается на государственном уровне. Несмотря на очень жесткие законодательные меры в части наказания за сокрытия доходов от налогообложения, мало кто сегодня не прибегает к сокрытию части прибыли от налогообложения.

Объем налогов, который должен перечислить работодатель из фонда оплаты труда (ФОТ) работников, достаточно велик. Кроме того, неравномерность инфляционных процессов в стране не позволяет проводить сбалансированную политику в сфере оплаты труда. На это указывает, например, Луговой А.В. в книге "Расчеты по оплате труда" (М.: Бухгалтерский учет, 2009 г. - С. 11-12).

Налоговая политика государства продолжает оставаться, мягко говоря, несовершенной. Более того, очевидно, что государство не в силах на данном этапе проводить иную политику. Социальные фонды требуют ежемесячных поступлений, но малый и средний бизнес не способен дать достаточные объемы средств. Постоянные индексации пенсий, рост стоимости медицинских услуг и т.д. не позволяют государству пойти на существенное снижение налогового бремени. Да и если бы это было возможно, нет никаких гарантий, что работодатели откажутся от возможности "утаить" часть доходов.

Вопросы оценки эффективности труда

При решении вопросов совершенствования организации оплаты труда на предприятии очень важно разработать систему оценочных показателей, которые мы могли бы использовать при анализе эффективности той или иной инновации в сфере оплаты труда.

Ясно, что цели и задачи процесса совершенствования оплаты труда на предприятии должны в конечном итоге служить общим стратегическим целям и задачам предприятия, важнейшей из которых является увеличение прибыли вообще и чистой прибыли в частности. Современный бизнес требует от предпринимателей решение задач по постоянному увеличению чистой прибыли, которую можно инвестировать в различные стратегические проекты.

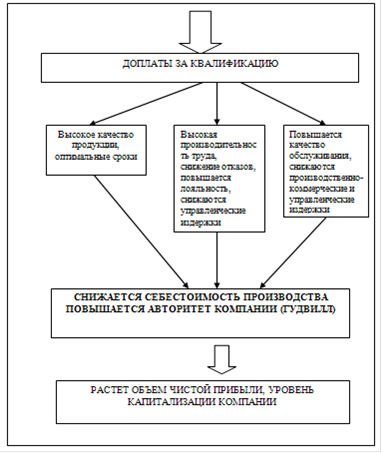

На рисунке 1.1 представим блок-схему влияния кадровой политики на прибыль предприятия.

Для оценки труда работников в настоящее время имеется множество показателей, на основе которых формируются как базовые оклады, так и различные виды доплат и премий к ним. В частности, широкое распространение получили показатели, отражающие квалификацию работников, степень сложности и ответственности выполняемой работы, объем реализованной продукции, производительность труда и т.д. По сути, каждый из вышеуказанных показателей является отдельной составляющей для определения результирующей эффективности труда каждого работника и, соответственно, заработной платы. С другой стороны, хорошо известно, что эффективность труда работников определяется не cтолько количеством вложенного труда или количеством поступающих доходов и т.д., а прибылью, которая, в свою очередь, зависит от многих других факторов. Поэтому метод определения результирующей эффективности труда работников путем сложения всех ее составляющих является сложным и малоэффективным.

В настоящее время для оценки эффективности труда работников наибольшее распространение получили следующие показатели: объем реализованной продукции, производительность труда работников, прибыль предприятия, должностной оклад и коэффициент трудового участия работников в реализации планов предприятия. Рассмотрим преимущества и недостатки каждого из вышеуказанных показателей.

При использовании объема реализованной продукции в качестве показателя эффективности труда работников проводится сравнение фактически выполненного объема работы с запланированным. При выполнении запланированных работ работники получают запланированные должностные оклады. При перевыполнении объемов работники получают премиальные вознаграждения. Важным преимуществом данного показателя является то, что он является наиболее простым по структуре и в использовании. В то же время, он не только не отражает долевое участие каждого исполнителя, но и не позволяет даже проводить сравнение эффективности труда исполнителей, которые производят одинаковые изделия в различных подразделениях одного и того же предприятия. В частности, один и тот же план может быть выполнен разным количеством работников.

Наибольшее распространение для анализа эффективности труда работников получили показатели, характеризующие производительность труда: выработка и трудоемкость продукции. Однако, если данные показатели достаточно эффективны для сравнения, анализа и поиска резервов для увеличения производительности труда в отдельных цехах и на всем предприятии, то они малоэффективны для оценки и стимулирования труда работников, т.к. в них не отражена в явном виде связь между выполненной работой и размером заработной платы.

Наиболее точно эффективность труда работников отражает прибыль предприятия. Однако данный показатель отражает общую эффективность труда всех работников предприятия.

Долевое участие каждого работника определяют следующие показатели: должностные оклады, а также коэффициент трудового участия каждого работника.

Известно, что должностные оклады отражают не фактическую, а запланированную эффективность, из-за чего данный показатель является необходимым, но не достаточным условием для стимулирования труда работников. Для оценки фактической эффективности используется коэффициент трудового участия. Однако, недостатком данного показателя является то, что он зависит от субъективного мнения отдельных членов коллектива и не всегда может соответствовать реальной действительности.

Таким образом, используемые в настоящее время показатели эффективности труда работников малоэффективны для стимулирования труда работников, т.к. в них не отражена в явном виде связь между фактическим объемом выполненной работы и зарплатой каждого исполнителя в соответствии с его фактическим долевым участием.

Для определения показателей эффективности труда работников необходимо определить цель и планы предприятия, а также основных исполнителей этих планов. Затем на основе анализа всех величин, характеризующих труд исполнителей, определить показатели, которые бы отражали связь между степенью выполнения плана, долевым участием и размером заработной платы каждого исполнителя.

Как мы уже отмечали выше (см. Введение), качество и уровень кадровой политики влияет на эффективность труда персонала, которая, в свою очередь, оказывает прямое воздействие на прибыль предприятия. Чем больше прибыль предприятия, тем больше резервов для формирования фонда оплаты труда. В этом и заключается главная зависимость ФОТ и СО от кадровой политики на предприятии.

Для определения показателя эффективности труда работников нужно рассмотреть зависимость прибыли предприятия П от величин, характеризующих их труд:

(1.1)

(1.1)

где: П - прибыль предприятия;

Вп - общая выручка предприятия от реализации товаров;

Вм1, Вм2 и Вм3 - выручки каждого магазина от реализации товаров;

Фп - общий фонд заработной платы работников предприятия;

Фм1, Фм2, Фм3 - фонды заработной платы работников каждого магазина;

Фвп - общий фонд заработной платы всех вспомогательных подразделений.

Разделив все величины, входящие в уравнение (1.1), на Фп и произведя соответствующие преобразования с безразмерными переменными, уравнение (1) можно представить в следующем виде:

Где П/ФП - рентабельность ФОТ предприятия.

(1.3)

(1.3)

Таким образом, уравнение (1.2) показывает, что рентабельность фонда заработной платы работников предприятия определяется совокупностью вышеуказанных безразмерных параметров, характеризующих результаты труда и оплату труда на предприятии.

Рассмотрим экономический смысл вышеуказанных параметров.

Экономический смысл безразмерных параметров, определяющих рентабельность фонда заработной платы предприятия, заключается следующем:

характеризует производительность труда всего коллектива работников предприятия и определяет выручку предприятия, приходящуюся на каждый рубль зарплаты всего коллектива предприятия, т.е. удельную выручку коллектива предприятия. В частности:

характеризует производительность труда всего коллектива работников предприятия и определяет выручку предприятия, приходящуюся на каждый рубль зарплаты всего коллектива предприятия, т.е. удельную выручку коллектива предприятия. В частности:

(1.4)

(1.4)

Где ОВП - общая выручка предприятия;

ФОТ - фонд оплаты труда предприятия.

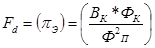

- характеризует производительность труда общего коллектива работников вспомогательного подразделения и отражает общую выручку предприятия, приходящуюся на каждый рубль зарплаты работников вспомогательного подразделения.

- характеризует производительность труда общего коллектива работников вспомогательного подразделения и отражает общую выручку предприятия, приходящуюся на каждый рубль зарплаты работников вспомогательного подразделения.

Таким образом, анализ экономического смысла параметров, входящих в уравнение (1.2) показывает, что рентабельность фонда заработной платы труда предприятия зависит не только от производительности труда каждого коллектива, но и от их долевого участия.

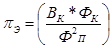

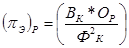

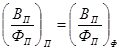

Для удобства решения поставленной задачи целесообразно производительность труда и критерий долевого участия каждого коллектива объединить в один критерий, который будет определять долю фонда заработной платы в удельной выручке каждого коллектива, т.е.

Где pэ - критерий эффективности труда отдельного коллектива предприятия

Вк - выручка от реализации товаров каждого конкретного коллектива работников.

Фк - фонд заработной платы коллектива работников.

Фп - общий фонд заработной платы предприятия.

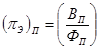

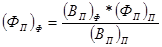

Для коллектива работников всего предприятия, для которого Фп = Фк, критерий эффективности труда pэ будет иметь следующий вид:

(pэ)п - критерий эффективности труда на предприятии.

Из формулы (1.6) следует, что общая эффективность труда предприятия определяется общей производительностью труда его работников.

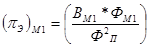

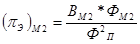

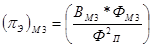

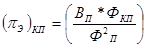

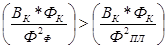

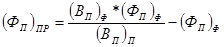

Для каждого подразделения предприятия, которое рассматривается нами в качестве примера, критерии эффективности труда будут иметь следующий вид:

,

,

,

,  (1.7)

(1.7)

Аналогичным образом можно показать, что эффективность труда отдельных работников внутри каждого подразделения предприятия отражает следующий критерий:

(pэ)р - эффективность труда отдельного работника в коллективе;

Вк - выручка коллектива, в котором работает данный работник;

Фк - фонд заработной платы коллектива, в котором работает данный работник;

Ор - должностной оклад данного работника.

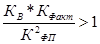

Более подробно остановимся на эффективности труда работников при повременной системе оплаты труда. При повременной системе оплаты труда на предприятии формируется бюджет, в котором, в частности, планируется объем реализации товаров (выручка) и фонды заработной платы коллективов предприятия.

Из уравнения (1.2) следует, что вместе с бюджетом на предприятии одновременно формируются запланированная производительность труда и долевое участие каждого структурного подразделения. Это означает, что дополнительные вознаграждения (премии) работники могут получать только в том случае, если фактическая производительность труда на предприятии будет выше, чем запланированная. В данном случае на предприятии образуется дополнительный фонд заработной платы, который может быть распределен между всеми коллективами предприятия в соответствии с эффективностью их работы. Далее дополнительный фонд заработной платы каждого коллектива может быть распределен между работниками данного коллектива в соответствии с эффективностью их труда.

Условие, при котором работники предприятия могут получить премиальные вознаграждения, можно записать в следующем виде:

(1.9)

(1.9)

где индексами "ф" и "пл" обозначены фактическая и запланированная эффективность труда работников.

Разделив обе части неравенства (1.9) на запланированную эффективность труда, условие (1.9) можно выразить в следующем виде:

-- коэффициент выполнения плана подразделения;

-- коэффициент выполнения плана подразделения;

- коэффициент использования запланированного фонда заработной платы в каждом подразделении;

- коэффициент использования запланированного фонда заработной платы в каждом подразделении;

- коэффициент использования запланированного фонда заработной платы предприятия.

- коэффициент использования запланированного фонда заработной платы предприятия.

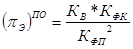

Комплексная безразмерная величина, которая отражает отношение фактической эффективности труда к запланированной, является критерием эффективности труда при повременной системе оплаты, т.е.:

Численное значение критерия (pэ)по>1 показывает, что фактическая эффективность труда коллектива предприятия превышает запланированную эффективность. Чем выше значение критерия (pэ)по относительно единицы, тем выше эффективность труда коллектива по сравнению с плановой.

По предложению Г. Гребера, "комплексным безразмерным переменным типа критерия эффективности труда pэ, присваиваются имена выдающихся ученых. Учитывая значительный вклад, который внес Форд в теорию управления предприятием при изучении производительности труда работников, представляется целесообразным назвать данный критерий именем Форда. Обозначив данный критерий двумя буквами из фамилии Форда, критерий Форда будет иметь следующий вид":

Рассмотрим некоторые основные требования, которым должна удовлетворять система оплаты труда работников предприятия. Система оплаты труда должна:

Стимулировать работников на увеличение эффективности их труда.

Обеспечить возможность руководителю предприятия управлять и поддерживать необходимую эффективность труда при неконтролируемых изменениях доходов предприятия, вызванных как изменениями во внешней среде предприятия, так и при недобросовестном отношении к труду его работников.

Вышеуказанные требования можно обеспечить при оплате труда в соответствии с фактической эффективностью труда работников. В частности, рассмотрим условия, которые обеспечивают постоянство запланированной эффективности труда при неконтролируемых изменениях выручки предприятия на следующем примере.

Предположим, что фактическая выручка предприятия (Вп)ф изменяется ежемесячно относительно запланированного значения (Вп)пл. Требуется обеспечить постоянство запланированной эффективности труда на предприятии.

Эффективность труда работников предприятия определяется производительностью труда его коллектива.

Обозначив запланированную производительность труда работников предприятия индексом "пл", а фактическую индексом "ф", запишем условие постоянства запланированной производительности труда в следующем виде:

Из условия (1.13) можно определить фактический фонд заработной платы, при котором будет иметь место постоянство запланированной производительности труда на предприятии, т.е.:

(1.14)

(1.14)

Таким образом, для того, чтобы поддерживать ежемесячно постоянство запланированной производительности труда при неконтролируемом изменении выручки, необходимо ежемесячно изменять фактический фонд заработной платы в соответствии с условием (1.14).

Если на предприятии для оплаты труда работников используется система окладов, то размер дополнительного (премиального) фонда, при котором будет иметь место постоянство запланированной производительности, можно определить по формуле:

где (Фп)пр - премиальный фонд заработной платы предприятия.

Аналогичным образом можно обеспечить постоянство эффективности труда каждого подразделения предприятия и каждого работника.

Из вышеизложенного следует, что применение критерия Форда позволяет не только проводить сравнение и анализ эффективности труда в различных подразделениях и на всем предприятии, но и управлять и поддерживать постоянство необходимой эффективности при неконтролируемых изменениях доходов предприятия. С другой стороны, оплата труда в соответствии с фактической эффективностью, обеспечивает условие для стимулирования труда работников.

Предлагаемая система оплаты труда работников предприятия, основана на применении критерия эффективности труда Форда.

Основная суть предлагаемой системы заключается в том, что в ней, по аналогии с гибкой системой оплаты труда, заработная плата работников состоит из двух частей: постоянной и переменной. Постоянная часть зарплаты представляет собой фиксированный оклад, а переменная часть - надбавку, размер которой зависит не только от результатов труда отдельного работника, но и от результатов труда коллектива, в котором он работает и доли его участия в общих результатах коллектива.

Отличительная особенность предлагаемой системы оплаты заключается в том, что она не только стимулирует труд самих работников, но и обеспечивает для руководства предприятия возможность оперативного управления и стабилизации необходимой эффективности труда работников при неконтролируемых изменениях доходов предприятия.

Глава II. Анализ организации системы оплаты труда на предприятии

Заключение

Цель данной работы заключается в том, чтобы проанализировать существующие на данный момент системы и формы оплаты труда, рассмотреть возможности лавирования для корпоративного бизнеса в этом вопросе в рамках существующего трудового, налогового и общегражданского законодательства. В ходе данной дипломной работы необходимо, помимо анализа и проработки теоретических вопросов по данной теме, произвести анализ существующих форм оплаты труда на одном из предприятий и дать рекомендации по повышению эффективности стимулирующих рычагов в части организации оплаты труда.

Для достижения поставленной цели в ходе дипломного исследования решались следующие задачи:

проанализированы законодательная и нормативная базы в части оплаты труда в РФ;

рассмотрен порядок учета и отчетности по оплате труда на предприятиях;

проанализированы формы оплаты труда на предприятиях, сравнить их;

произведен анализ системы учета и отчетности по оплате труда на предприятии;

выявлены сильные и слабые стороны в части оплаты труда в исследуемой организации;

даны рекомендации по устранению слабых мест в кадровой политике предприятия в части организации оплаты труда.

Итак, налоговая политика государства продолжает оставаться, мягко говоря, несовершенной. Более того, очевидно, что государство не в силах на данном этапе проводить иную политику. Социальные фонды требуют ежемесячных поступлений, но малый и средний бизнес не способен дать достаточные объемы средств. Постоянные индексации пенсий, рост стоимости медицинских услуг и т.д. не позволяют государству пойти на существенное снижение налогового бремени. Да и если бы это было возможно, нет никаких гарантий, что работодатели откажутся от возможности "утаить" часть доходов

Тем не менее, предприниматели поняли, что работников нужно вознаграждать за труд достойно, более того, нужно разрабатывать целую политику в части оплаты труда персонала компаний.

В качестве объекта анализа в данной дипломной работе было выбрано ОАО "Стройинвест", г. Москва - строительная компания, занимающаяся производством строительных материалов и их монтажом на строительных объектах промышленного и гражданского строительства г. Москвы и других регионов РФ.

В ходе анализа системы оплаты труда в ОАО "Стройинвест" было установлено, что:

На сегодняшний день на данном предприятии разработана гибкая система оплаты труда, которая учитывает множество факторов трудового процесса в компании и особенностей трудовых взаимоотношений между работодателями и работниками.

2 В части системы оплаты труда в исследуемой компании разработан целый комплекс мероприятий, направленных на обеспечение законодательных и нормативных основ трудовых отношений в части оплаты труда, мер компенсации потерь и стимулирования заинтересованности в труде среди работников предприятия.

3 Однако, можно утверждать, что действующая система оплаты труда до настоящего времени имеет ряд позиций, которые могут быть улучшены:

слабо развит стимулирующий механизм оплаты труда среди офисных работников;

отсутствует программа социальной помощи отдельным категориям работников компании.

Было предложено усовершенствовать систему оплаты труда на данном предприятии путем организации новой структуры управления через введение департаментов. При этом финансирование оплаты труда департамента следует проводить по принципу бригадного подряда, определив систему оценки качества труда для каждого подразделения. Фонд оплаты труда внутри подразделений должен распределяться самостоятельно, на усмотрение руководителя данного подразделения.

Подобная реорганизация будет способствовать повышению эффективности труда персонала, а, кроме того, развитию стимулирующих механизмов оплаты труда на предприятии.

трудовой бухгалтерский оплата мотивация

Литература

Трудовой кодекс Российской Федерации (ТК РФ) от 30.12.2001 № 197-ФЗ / Российская газета от 14 января 2002 года № 1 (3276).

Налоговый кодекс Российской Федерации от 31 июля 1998 года (в редакции, действующей с 1 января 2008 года) № 146-ФЗ / Собрание законодательства Российской Федерации - 2011 -- № 26 - СТ. 1324

Федеральный закон "О бухгалтерском учете" от 21.11.96г. № 129-ФЗ.

Методические рекомендации налоговым органам о порядке применения главы 23 "Налог на доходы физических лиц" части второй Налогового кодекса РФ (приказ МНС РФ № БТ-3-08/415 от 29.11.2000 г.)

Унифицированные формы первичной учетной документации по учету труда и его оплаты (постановление Госкомстата РФ № 136 от 29.12.2000 г.)

Положение по бухгалтерскому учету (ПБУ) 10/99 "Расходы организации".

Ардзинов В.Д. Организация и оплата труда в строительстве - М.: ИНФРА-М, 2009 - 240 С.

Алборов Р.А. Принципы и основы бухгалтерского учета. - М.: КноРус, 2010 - 344 С.

Алиев Б.Х. Налоги и налогообложение. - М.: Финансы и статистика, 2011 - 446 С.

Бакина С.И. Средняя заработная плата: считаем правильно. - М.: Налог-Информ, 2010 - 105 С.

Беднякова Е.Г. Бухгалтерский учет: конспект лекций. - М.: Феникс, 2010 - 249 С.

Богаченко В.М. Бухгалтерский учет: Учебное пособие для вузов. - М.: Феникс, 2010 - 190 С.

Бортник Н.А., Бортник И.Н. Бухгалтерское дело: Учебное пособие. - М.: Дашков и К, 2011 - 400 С.

Вешунова Н.Л., Коченев Ю.Ю. Аудит - 3-е изд. - СПб.: Питер, 2011 - 400 С.

Грюнштам В.А. Оплата труда в строительстве. - СПб.: Питер, 2010. - 350 С.

Гаркавин Р. Расчеты по оплате труда / Бухгалтерский учет и аудит - 2009 - № 7 - С. 29-33.

Ковязина Н. Заработная плата на предприятиях. - СПб.: Питер, 2008 - 140 С.

Климова М.А. Большой справочник бухгалтера. - М.: Индекс-Медиа, 2011 - 1039 С.

Кочкин М.П. Положения по бухгалтерскому учету: Практические комментарии. - М.: Вершина, 2010 - 414 С.

Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности предприятия. - М.: Проспект, 2011 - 421 С.

Кузнецова Е. Отчетность по МСФО: работа над ошибками / Консультант - 2010 - № 5 - С. 21-31.

Луговой А.В. Расчеты по оплате труда: практическое пособие - М.: Экономика, 2007 - 136 С.

Лытнева, Н. А. Аудит невыплаты заработной платы работникам при банкротстве организации / Аудиторские ведомости.-2009.-№ 7. - С. 46-52.

Модеров С. Творческий подход к составлению отчетности / Консультант - 2009 - № 15 - С. 14-18.

Мощенко Н.П. Международные стандарты финансовой отчетности. - М.: Финансы и статистика, 2011 - 272 С.

Оганесян А.С., Оганесян И.А. Оплата труда работников предприятий / Менеджмент в России и за рубежом. - 2010 - № 4 - С. 31-38.

Панова З. Аудит расчетов с персоналом по оплате труда. Нормативная база, методика проведения. - М.: ОМЕГА-Л, 2011 - 144 С.

Подольский В. Аудит. Практикум: Учебное пособие для вузов. - М.: ЮНИТИ, 2008 - 505 С.

Пошерстник Н.В. Бухгалтерский учет по Плану счетов. - СПб.: Питер, 2011 - 608 С.

Ростовцев А.В., Холоденко Е.М. Составление бухгалтерских проводок: Корреспонденция счета. Комментарии. - М.: Экономикс-Пресс, 2011 - 240 С.

Справочник бухгалтера. Зарплата. - М.: Приор, 2010 - 608 С.

Филь И.А. Аудит (конспект лекций) - М.: Приор-Издат, 2009 - 128 С.

Хайрулин В.В., Теплых Н.А. Нормирование труда в строительных организациях - Новосибирск: Изд-во НГАА, 2008 г. - 125 С.

Хлопьянова Н.П., Гольнева М.Н. Аудит, налоговый контроль и судебная экспертиза (нормативное регулирование, методика, практика) - М.: Бизнес-Книга, 2008 - 176 С.

Чечеткин А.С., Клипперт Е.Н. Организация учета и аудита. - М.: ИВЦ Минфина, 2010 - 253 С.

Шишкоедова Н.Н. Учет расчета с персоналом: расчеты по оплате труда. - М.: "Вершина", 2009 - 568 С.

Шеремет А.Д., Суйц В.П. Аудит. - 5-е издание, переработ. и доп. - М.: ИНФРА-М, 2010 - 448 С.

Широкова М.В. Заработная плата: расчет и учет. - М.: Альфа-Пресс, 2010 - 207 С.

Юдина Г.А., Черных М.Н. Основы аудита. - М.: КноРус, 2011 - 296 С.

Введение

В рыночной экономике центральное место отводится определению условий обмена, в которых человек, являясь наемным работником на фирме, предоставляет последней результаты своего труда. Эти условия должны позволять наемным работникам обеспечить себя средствами к жизни и длительное время поддерживать свою работоспособность.

Кроме того, условия обмена должны признаваться работниками справедливыми иначе последние могут отказаться от работы и тем самым поставить под угрозу функционирование экономики. В то же время условия обмена не должны предъявлять чрезмерные требования к фирмам, т.е. выплаты фирм своим работникам должны осуществляться из выручки от реализации товаров и услуг, причем существование фирм и, тем самым, наличие рабочих мест в средне и долгосрочной перспективе не должно ставиться под удар.

Оплата труда является важнейшим стимулом к трудовой деятельности наемных работников на предприятиях. Сегодня, когда новые экономические отношения требуют от экономических субъектов реализации совершенно иных подходов к организации производственно-коммерческой деятельности, кадровая политика вообще и политика оплаты труда являются мощными инструментами, способствующими успешной деятельности коммерческой организации.

Фонд оплаты труда работников предприятия занимает одно из ведущих мест в статьях производственных расходов коммерческой организации. Учитывая сложные экономические условия в России, в первую очередь, высокий уровень инфляции, фонд оплаты труда на предприятии постоянно увеличивается. Ясно, что там, где рост заработной платы опережает уровень инфляции, где оплата труда выше средних значений по отрасли, существует возможность подбирать наилучшие кадры, требовать от работников усердного исполнения своих обязанностей.

В последнее время широкое распространение получили гибкие системы оплаты труда, основанные на участии работников в прибылях или доходах предприятия. В данных системах заработная плата работников состоит из двух основных частей: постоянной и переменной. Постоянная часть представляет собой базовый оклад работников, который регламентируется запланированным фондом заработной платы, а переменная часть представляет собой доплату, размер которой зависит от общей эффективности работы (прибыли) всего предприятия.

До сих пор в экономической деятельности предприятий сохраняется практика "серых" зарплат, когда работник реально получает больше средств, нежели это отражено в трудовом договоре и бухгалтерской отчетности. Причин тому множество, но основные в том, что теория и практика бухгалтерского учета в современной России сохраняет определенную инертность, обусловленную сложностью финансового учета как экономической дисциплины. Кроме того, просчеты в бухгалтерском учете влекут за собой серьезные санкции со стороны государственных органов. Поэтому такие вопросы, как организация учета и аудита расчетов по оплате труда на предприятиях решаются крайне консервативно. Между тем, в бизнес-практике происходят все новые процессы, изменяющие бизнес-систему как количественно, так и качественно. Усовершенствуется кадровая политика предприятия, находятся новые решения для стимулирования труда сотрудников, в соответствии с чем корректируются механизмы оплаты труда.

Актуальность темы данной дипломной работы в том, что на современном этапе развития бизнеса эффективная кадровая политика в организации способствует росту производительности труда персонала, их корпоративной лояльности. Трудовое законодательство позволяет использовать механизмы кадровой политики в интересах бизнеса в широком спектре форм оплаты труда, организации премиальных, бонусных и прочих поощрительных механизмов денежного стимулирования работников.

Цель данной работы заключается в том, чтобы проанализировать существующие на данный момент системы и формы оплаты труда, рассмотреть возможности лавирования для корпоративного бизнеса в этом вопросе в рамках существующего трудового, налогового и общегражданского законодательства. В ходе данной дипломной работы необходимо, помимо анализа и проработки теоретических вопросов по данной теме, произвести анализ существующих форм оплаты труда на одном из предприятий и дать рекомендации по повышению эффективности стимулирующих рычагов в части организации оплаты труда.

Для достижения поставленной цели в ходе дипломного исследования необходимо решить ряд задач:

проанализировать законодательную и нормативную базу в части оплаты труда в РФ;

рассмотреть порядок учет