Вы можете заработать вдвое больше, но без инвестирования вам этого все равно не хватит. До тех пор пока вы не начнете вкладывать имеющиеся средства, ваши долги и расходы на поддержание более высокого уровня жизни будут расти параллельно с заработком.

Это напоминает дырявое ведро. Сколько бы воды вы в него ни влили, она там не задержится. До тех пор пока в вашем финансовом ведре есть дырки, вы будете бежать на месте, словно белка в колесе. Дырки надо заделать, а для этого нужна система накопления. Создав такую систему, вы уже на 50 процентов будете инвестором.

Во-вторых, у каждого из нас есть потребность в безопасности, в том числе финансовой. Первым шагом к ней является финансовая защита: вы должны накопить денежный резерв такой величины, чтобы быть в состоянии прожить несколько месяцев, если у вас вдруг иссякнет источник дохода. Но полной безопасности можно достичь лишь в том случае, если вы сможете прожить на проценты со своих вкладов.

Таким образом, вы вынуждены копить деньги и затем что-то с ними предпринимать. Вам надо, чтобы они размножались, и чем быстрее, тем лучше. Это вторые 50 процентов, которые необходимы для становления инвестора.

Накопление + рост = инвестор

Об этих двух пунктах – накоплении и умножении денег – и пойдет речь в данной главе. Освоив их, вы станете успешным инвестором. Конечно, деньги не приносят счастья, но при прочих равных условиях вы все-таки будете счастливее с деньгами, чем без них.

Сначала давайте разберемся, как экономить и накапливать деньги, то есть заделывать дыры. Для этого необходимо понимать разницу между активами и пассивами. Возможно, вам кажется, что это очень просто, но, к сожалению, большинство людей плохо разбираются в таких вещах. Так, например, собственный дом, по мнению большинства, является активом. Но настоящий инвестор знает, что в действительности это пассив.

Научившись экономить и осознав разницу между активом и пассивом, вы уже станете наполовину инвестором. За счет этого вы будете богаче, чем 99 процентов населения. Теперь вам останется только приобрести нужные активы, к которым относятся в том числе акции, облигации и паи инвестиционных фондов.

В тот момент, когда я все это пишу, обстановка на бирже складывается совсем не радостная. Точнее говоря, она не радует нас уже довольно давно. Многие разочаровались и отвернулись от нее. В этих людях одержали победу эмоции: сначала жадность, а потом страх и разочарование. Но тем самым они отказались от своего финансового будущего! Поэтому так важно прочитать эту главу. Вы узнаете ответы на три главных вопроса:

• Какие активы следует приобретать?

• Когда надо покупать?

• Когда надо продавать?

Если вы уже знаете ответы, вам нетрудно стать преуспевающим инвестором. Но для этого нужны деньги. Следовательно, начнем с того, как их накопить.

Латание дыр

Независимо от того, какими деньгами вы располагаете сегодня, в следующие семь лет вы будете продолжать их получать и ваши доходы будут находиться в определенной пропорции с расходами. Если через семь лет вы подведете баланс, то неизбежно придете к одному из следующих результатов:

• вы потратили больше, чем получили;

• вы потратили столько же, сколько получили;

• вы потратили меньше, чем получили.

Кому-то будет проще это понять с помощью наглядной иллюстрации:

1. Выходит больше, чем входит

2. Выходит столько же, сколько и входит

3. Выходит меньше, чем входит

Один из рисунков отражает вашу ситуацию с доходами и расходами. И здесь нет места оправданиям и объяснениям. Важен лишь итог. При этом не имеет никакого значения, сколько вы зарабатываете. Любой из трех результатов зависит исключительно от того, сумели ли вы заделать ненужные дыры в своем ведре.

Как поступает большинство? Стоит им только начать зарабатывать немного больше, как они тут же покупают себе машину побольше, мебель получше, переезжают в более просторную квартиру или покупают дом… Если продолжить нашу аналогию с ведром, получается, что, наливая в него больше воды (доход), они тут же сверлят в нем новые дыры или расширяют старые. Не самый разумный подход, но так уж мы устроены. А раз так, нам нужна система, позволяющая копить деньги, но не отказывать себе в радостях жизни. И еще нам нужна финансовая цель, которая позволит поднять наш уровень жизни на новую высоту.

Ваша цель – денежный станок

Как-то раз один бедный крестьянин обнаружил, что его курица снесла золотое яйцо. Он отнес его к ювелиру, и тот подтвердил, что яйцо из чистого золота. С тех пор курица каждое утро несла по одному золотому яйцу и крестьянин разбогател. Но, хотя поначалу его радости не было предела, вскоре ему уже перестало хватать одного яйца в день. Чтобы понять, почему курица несет так мало яиц, он зарезал ее. Мораль: не режь курицу, несущую золотые яйца.

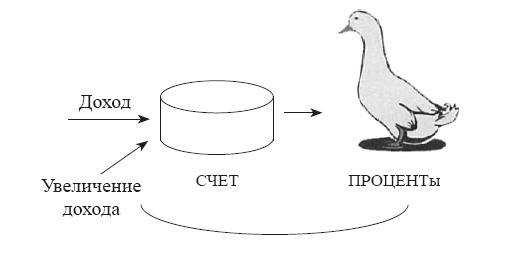

Курица – это капитал, а золотые яйца символизируют проценты с него. Без капитала не может быть процентов. Но большинство людей тратят все деньги. Им никогда не вырастить курицу. Они убивают ее еще в зародыше, прежде чем она начнет нести золотые яйца. Раз у вас нет такой курицы, придется обзавестись станком для печатания денег.

Проценты с капитала – прекрасная форма получения дохода. Они позволяют увеличивать капитал и, следовательно, постоянно повышать доход. Но, как и со всеми прочими формами дохода, вы обязаны что-то предпринимать, чтобы получать их!

Для начала вы должны быть готовы накопить определенную сумму, а затем понять, как ее приумножить. В школе не учат ни тому ни другому. И все же люди наивно полагают, что стать инвестором ничего не стоит. Они хотят получать прибыль, ничего для этого не делая. Им нужны высокие проценты дохода, но они не готовы повышать свой финансовый интеллект. Но если относиться к деньгам бездумно, то они уже в скором времени исчезнут. Таким образом, главным богатством в инвестировании, как и во всех других сферах деятельности, является знание, а самый большой риск возникает из-за невежества.

Предположим, вы решили научиться играть на скрипке. В этом случае надо рассчитывать на то, что вам придется долгие годы посвятить упражнениям. Никто не ожидает, что, взяв в руки скрипку, человек сразу станет виртуозом. Любая форма искусства и мастерства требует учебы. То же самое относится и к инвестированию. Чтобы успешно вкладывать деньги, для начала надо вложить немало времени. Вы будете допускать ошибки и учиться на них. Ключевое слово здесь – учиться. И начать надо с понимания разницы между активами и пассивами.

Актив или пассив?

Как и любому инвестору, мне пришлось учиться отличать активы от пассивов. В 26 лет я обанкротился. Тогда я сказал своему наставнику:

– Я попал в большую темную яму.

– Первое, что надо сделать, чтобы выбраться из нее, – это перестать копать глубже, – ответил он. – Вам необходимо понять, каким планом вы до сих пор руководствовались.

– У меня нет вообще никакого плана.

– У вас есть план, хотя вы этого и не осознаете. Это план, ведущий к бедности.

Эти слова не обрадовали меня, но он был прав. Я все время делал одни и те же ошибки, словно следовал некому

губительному плану В основе моего финансового краха лежали три главные причины.

Я полагал, что ситуация автоматически улучшится, как только начну зарабатывать больше. Это заблуждение. Сначала надо научиться обращаться с деньгами, которыми располагаешь в данный момент, иначе рост доходов только усугубит проблемы.

Кроме того, я путал «потребности» и «желания». Большинство вещей, которые мы приобретаем, на самом деле нам не нужны. Мы просто хотим их иметь. Чтобы оправдать траты денег перед собой и окружающими, мы утверждаем, что нуждаемся в этих вещах. Очень важно быть честным с самим собой.

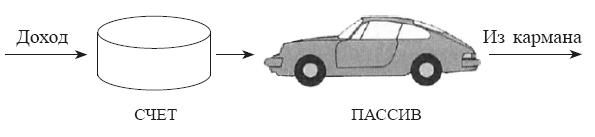

Наконец, я путал пассивы и активы. Так, например, я считал необходимыми инвестициями покупку автомобиля и мебели. Наставник очень образно объяснил мне разницу. Он сказал: «Благодаря активам деньги текут в ваш карман, а пассивы вытягивают их оттуда».

Почему так много людей попадают в беличье колесо? Ответ: не потому, что они недостаточно зарабатывают, а потому, что много тратят и мало инвестируют. Таким образом, главный вопрос должен звучать так: в каком направлении текут деньги?

Мне в ту пору хотелось ездить на большом автомобиле. Мне это казалось очень важным с точки зрения моей работы. Наставник же пытался развить мой финансовый интеллект. В качестве символа для активов он избрал изображение гуся, а для пассивов – большого автомобиля. Иллюстрация пассива выглядела примерно так:

Как видите, направление денежного потока говорит само за себя. Что же касается иллюстрации актива, то здесь денежный поток движется совершенно в другом направлении.

Ваш дом – это пассив

Рисунки были весьма доходчивыми. Я перестал приобретать пассивы и постепенно разделался с долгами, начал копить и вкладывать деньги.

Но, когда острая фаза кризиса миновала, я решил купить себе дом. Наставник не высказал восторга по этому поводу. Он сказал:

– Прежде чем приобретать очередной пассив, необходимо сделать больше инвестиций и получить от них доход.

В то время большинство людей считали собственное жилье активом, но наставник, указав на рисунки, спросил:

– Когда вы покупаете дом, куда текут деньги: в ваш карман или в чужие карманы? Наши расходы – это доходы других людей, а наши пассивы – это их активы.

– Но ведь дом когда-то будет принадлежать мне, – возразил я.

– «Когда-то» – это в большинстве случаев через 25–30 лет. Но и тогда деньги не потекут к вам в карман до тех пор, пока вы не продадите дом.

Даже если кредит за дом полностью выплачен, он не может считаться вашим активом. Это просто вложение средств в предмет роскоши, который продолжает тянуть из вас деньги. Активом же является то, что приносит доход.

Дом, в котором вы живете, остается пассивом. А вот для банка это актив. Банк ссужает вам деньги, получает хорошие проценты, да к тому же дом остается у него в залоге. Поэтому банкиры правы, когда говорят: «Покупка дома – хорошая инвестиция». Для банка это действительно хорошая инвестиция.

Наставник был не против покупки дома, но ему хотелось, чтобы я понял, что это не актив, а пассив. И он хотел, чтобы сначала я вложил деньги. У него было правило: «Дом можно покупать только тогда, когда вы накопили определенную сумму, но и в этом случае его стоимость должна быть не выше, чем ваш четырехкратный годовой доход, а ежемесячные платежи не должны превышать 25 процентов вашего месячного дохода».

Он объяснял мне, что многие семьи ведут весьма стесненный образ жизни, потому что переборщили с домом. Он называл их «нищими домовладельцами», которые работают из последних сил, причем главным образом на банк.

Мне хотелось последовать совету наставника, и я начал присматривать себе подходящий дом. Конечно, на рынке были дома, которые я мог купить за четырехкратную сумму своего годового дохода, но меня они не устраивали. Поэтому я решил подождать и продолжать инвестировать, выращивая свою курицу.