Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Типы сооружений для обработки осадков: Септиками называются сооружения, в которых одновременно происходят осветление сточной жидкости...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

Топ:

Комплексной системы оценки состояния охраны труда на производственном объекте (КСОТ-П): Цели и задачи Комплексной системы оценки состояния охраны труда и определению факторов рисков по охране труда...

Характеристика АТП и сварочно-жестяницкого участка: Транспорт в настоящее время является одной из важнейших отраслей народного хозяйства...

Теоретическая значимость работы: Описание теоретической значимости (ценности) результатов исследования должно присутствовать во введении...

Интересное:

Принципы управления денежными потоками: одним из методов контроля за состоянием денежной наличности является...

Распространение рака на другие отдаленные от желудка органы: Характерных симптомов рака желудка не существует. Выраженные симптомы появляются, когда опухоль...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Т.В. Леднева

Липецкий филиал ФГБОУ ВО «Финансовый университет при Правительстве РФ»

(г. Липецк)

Необходимость развития потребительского кредитования обусловлена вкладом данного направления кредитной деятельности в удовлетворение потребностей населения и развитие экономики. Возрастающая значимость потребительского кредитования проявляется в статистических данных по доле кредитов в ВВП. Особенно это заметно в странах, экономика которых характеризуется высокими темпами роста. Так, например, совокупная долговая нагрузка на экономику Китая в 2017 г. превысила 256 % ВВП. Доля кредитов домохозяйств раньше была незначительной, на конец 2016 г. она не превышала 44 % ВВП. Однако ситуация быстро меняется – потребительское кредитование в Китае растет опережающими темпами. К 2018 г. объем непогашенных краткосрочных потребительских кредитов вырос на 1,49 трлн. юаней ($225 млрд.). Для сравнения, доля кредитов домохозяйств в ВВП США – 80 %, в Великобритании – 88 %, в Австралии 123 %. По состоянию на 1 января 2018 г. объем долгов по кредитным картам в США составил рекордные $ 1 трлн., объем автокредитов – $ 1,3 трлн., объем студенческих кредитов – рекордные $ 1,5 трлн. При этом отмечается увеличение числа невыполнения обязательств по выплате долгов по кредитным картам и автокредитов. В результате финансовые компании и банки увеличивают объемы резервов на покрытие «плохих» долгов на фоне ожиданий роста дефолтов. Растут расходы по потребительским кредитам в благоприятной экономической среде, характеризующейся быстрым экономическим ростом, что также подтверждает статистика: за 2017 г. рост ВВП США по сравнению с 2016 г. составил 2,3 %, увеличившись с 1,5 % в 2016 г., а уровень безработицы составил 4,1 % [2].

|

|

Тенденция ухудшения качества кредитного портфеля в главной экономике мира создает риски нового мирового кризиса, что подчеркивает актуальность исследования данной темы.

Несколько потенциальных драйверов в экономике США, связанных с потребительским кредитованием:

1. Снижение количества рабочих мест и слабый рост заработной платы: рост занятости замедлился за последние несколько лет, заработная плата растет на 2-2,5 %, в то время как расходы на аренду, здравоохранение, продукты питания и другие предметы обихода растут быстрее. В результате уровень сбережений снижался на фоне новых расходов, финансируемых за счет более высоких кредитных заимствований.

2. Потребительские кредиты и их доля в реальном располагаемом доходе находятся на рекордно высоком уровне: потребительские кредиты остаются на уровне $3,8 трлн., превысив пик 2008 г. на 45 % и составляют рекордные 29 % от доли реального располагаемого дохода потребителей и 19 % от номинального ВВП.

3. Коэффициент обеспеченности финансовых обязательств растет: коэффициент падал с момента начала Большого финансового кризиса, учитывая более низкие ипотечные балансы и более низкие процентные ставки. Однако, учитывая расходы на здравоохранение, коэффициент значительно растет, что затрудняет обслуживание долга.

Несмотря на некоторые сложности, опыт развития потребительского кредитования в США является ценным для развивающихся экономик, в том числе России. Например, по сравнению с США в России слабо развит такой вид потребительского кредитования как кредиты на образование.

В 2019 году американские студенты будут дорого обходиться своим семьям. Сумма примерно в 130 тысяч долларов за четыре года обучения – это дорого для среднестатистического американца. Поэтому многие молодые люди и их родители рассматривают такой вариант, как получение займа в банке. В среднем сумма займа равно 21 000 $. Преимущество кредитов для студентов в том, что возвращать их можно после того, как учащийся получит диплом и начнет работать. В среднем ставка студенческих займов равна 5-7 %. В процесс кредитования учащейся молодежи вмешалось американское правительство, что сделало возможным постепенное снижение процентных ставок. В США можно найти студенческие кредиты, срок погашения которых составляет более 30 лет. Так как многие молодые люди из России и других стран СНГ рассматривают как вариант обучение в Америке, условия кредитования здесь могут сделать престижное зарубежное образование более доступным [1].

|

|

Также на высоком уровне развития находится автокредитование. В США покупать машины в кредит выгодно. Процентные ставки крайне привлекательны. Сумма переплаты будет невысокой даже в тех случаях, когда приобретается транспортное средство комфорт-класса. Для недорогих машин ежегодно она может быть равна 1 %, а иногда и 0,5 % в год. Для некоторых марок и моделей в банках предусмотрены кредитные льготы, благодаря которым можно получить машину едва ли не за собственно стоимость.

В среднем ставка будет 3,28 %, если подписываете кредитное обязательство на срок в 72 месяца, при покупке новой машины. Для подержанного авто она снизится до 3,06 %. Чем меньше срок, тем выгоднее ставка. Так, на 48 месяцев для не нового авто она будет 2,28 %, для только что сошедшего с заводского конвейера – 2,34 %.

Ставки в России по самым лучшим кредитным предложениям с финансовым участием автопроизводителей выше как минимум в 2 раза.

Несмотря на высокие ставки по сравнению с США и ЕС, рост объема потребительских кредитов в России в июне 2018 г. составил 15,9% в годовом выражении, тогда как реальные зарплаты выросли лишь на 7,2%. Быстрый рост потребительского кредитования угрожает инфляцией, мешает понижению ключевой ставки ЦБ и затрудняет кредитование предприятий.

Но, несмотря на это предупреждение, российские банки продолжают наращивать объемы именно потребительского кредитования, а не займов малому и среднему бизнесу. Сбербанк представил свои финансовые результаты за 2018 г. Оказалось, что выдачи кредитов населению стали рекордными и превысили 300 млрд. руб. Этот показатель вырос на 5,5 % по сравнению с прошлым месяцем, и на 70,6 % по сравнению с прошлым годом. Аналогичную динамику демонстрируют и другие крупные банки.

|

|

По данным Банка России, за первое полугодие 2018 года портфель потребительских кредитов вырос на 1,1 трлн. рублей – до 13,3 трлн. Увеличивается и средний размер займов [5].

Как убеждают аналитики в банках, рост потребительского кредитования связан с оптимизмом россиян на фоне роста зарплат и снижения безработицы, а также с реализацией отложенного спроса на фоне снижения кредитных ставок. Однако не все экономисты считают, что потребительский бум объясняется именно этим. По одной из версий, банки намеренно предлагают привлекательные кредитные продукты, так как, во-первых, давать деньги в долг населению сейчас безопаснее, чем работать с бизнесом, который может попасть под санкции. А, во вторых, ЦБ принял решение о повышении коэффициентов риска по выданным после 1 сентября 2018 г. необеспеченным потребительским ссудам в зависимости от процентной ставки по кредиту. Это подталкивало банки выдавать больше кредитов «здесь и сейчас» до вступления нормы в силу.

Сопоставляя развитие потребительского кредитования в России и США, можно констатировать, что его развитие в России сдерживается не только отсутствием инфраструктуры, разнообразием банковских предложений, условиями кредитования, финансовой грамотностью населения, но скорее структурными характеристиками экономики страны. Высокий уровень инфляции, низкие зарплаты, отсутствие официально подтвержденных доходов у населения, нестабильная валюта в купе с неуверенностью в завтрашнем дне и прочие факторы не только отпугивают потенциальных заемщиков обращаться за потребительскими кредитами в России, но и прежде всего вынуждают сами банки отказываться от долгосрочных потребительских кредитных программ (таких, например, как образовательные кредиты). На фоне перечисленных факторов решающим аргументом становятся высокие ставки по потребительским кредитам в РФ.

Таким образом, опыт развитых стран изучен и успешно освоен, о чем свидетельствует качество обслуживания в российских банках. Банковский сектор в России сегодня обладает всеми ресурсами для развития потребительского кредитования – в первую очередь финансовыми и технологическими. Поэтому приходим к выводу, что для развития потребительского кредитования, прежде всего, необходима устойчивая экономика и финансовая система.

|

|

Библиографический список

1. Анненкова, А.А. Оценка легкости осуществления бизнеса в России и США / А.А. Анненкова, Г.Ф. Графова, А.В. Графов // Экономика и предпринимательство. – 2017. – № 10-1 (87). – С. 414-418.

2. Гордеев, А. Почему растет потребительское кредитование / А. Гордеев // Ведомости. – 2019. – № 5.

3. Графов, А.В. Деньги. Кредит. Банки. Графов А.В., Спесивцев В.А. Учебное пособие / А.В. Графов, В.А. Спесивцев. – Москва, 2016. – Ч.1. – 205 с.

4. Старостина, С.А. Роль потребительского кредита в обеспечении экономического роста / С.А. Старостина // Финансы и кредит. – 2016. – № 39.

5. Безчастная, М. Банки надувают кредитный пузырь // Свободная пресса. – URL: https://svpressa.ru/economy/article/207438/.

Научный руководитель – А.В. Графов, д.э.н, доцент

Местный бюджет как один из инструментов социально-экономического развития страны (на примере города Липецка)

Г.И. Леухина

Липецкий филиал ФГБОУ ВО «Российская академия народного хозяйства и государственной службы при Президенте Российской Федерации»

(г. Липецк)

Устойчивое развитие экономики и общества, формирование сильного и эффективного государства возможно только на основе расширения социальной поддержки целей и принципов Конституции РФ, и, в особенности, местного самоуправления. Муниципальные образования лежат в основе общероссийских социально-экономических проблем. Именно они являются особым уровнем, который несет основную функциональную нагрузку по формированию предпосылок экономического развития территорий и социальной инфраструктуры. Ответственность за благосостояние и уровень жизни населения, а также экономическое развитие территории возлагается на муниципальные власти и соответственно на местные бюджеты. Важность местных бюджетов в развитии регионов, а, следовательно, и страны в целом, обуславливается тем, что местные бюджеты являются главным источником финансирования социальной сферы и обеспечения минимальных социальных гарантий для всех категорий граждан, основой стратегического развития региона. Сбалансированность доходов и расходов местных бюджетов оказывает существенное влияние на стабильность муниципальных образований, регионов и страны. При этом, вопрос о соотношении доходной и расходной части бюджета является особенно актуальным на сегодняшний день.

Таблица 1. – Итоги исполнения бюджета г. Липецка за период 2016-2018 гг., тыс.руб.

| Показатели | 2016 г. | 2017 г. | 2018 г. | 2018 г. в % к 2016 г. | |||

| План | Факт | План | Факт | План | Факт | ||

| Доходы | 10491566 | 10293081 | 11419523 | 11169871 | 12617087 | 12234475 | 118,9 |

| Расходы | 10974268 | 10228775 | 11951451 | 11325975 | 13669492 | 12768480 | 124,8 |

| Дефицит (профицит) бюджета | -482702 | 64306 | -531928 | -156 104 | -1052405 | -534005 | -830,4 |

|

|

Анализируя таблицу 1, мы видим, что плановые показатели на всём рассматриваемом периоде были выше фактических. Наиболее эффективно бюджет был исполнен в 2016 г., его профицит составил 64306 тыс. руб., хотя планировался дефицит в размере 482702 тыс. руб... 2017 и 2018 гг. не были столь радужными и имели дефицит в размере 156104 тыс. руб. и 534005 тыс. руб. соответственно. Доходы бюджета имели постоянную динамику увеличения, также как и расходы. Максимальные доходы и расходы бюджета были в 2018 году и составили 12234475 тыс. руб. и 12768480 тыс. руб. соответственно. Темп роста расходов в период 2016-2018 гг. опережал темп роста доходов на 5,9 п.п.

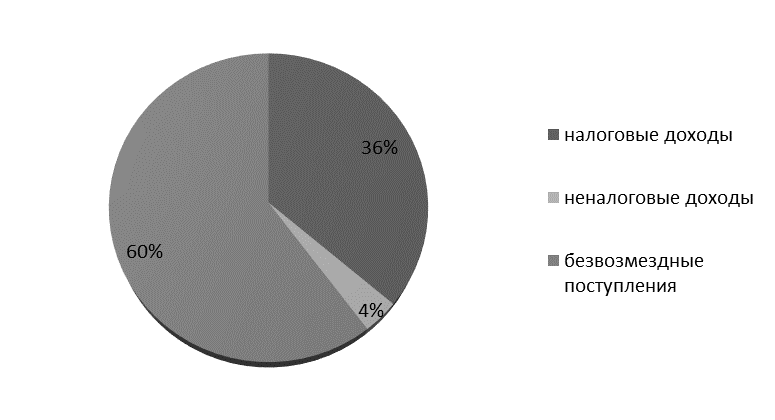

Если анализировать структуру доходов отдельно (рис. 1), то можно увидеть, что в 2018 г. налоговые доходы, неналоговые доходы и безвозмездные платежи составили 4420958 тыс. руб., 437139 тыс. руб. и 7376378 тыс. руб. соответственно. Наибольшую долю доходов занимали безвозмездные платежи (60 %), это говорит о том, что местный бюджет города Липецка имеет большую зависимость от вышестоящих бюджетов. Следующими по размеру стали налоговые поступления (36 %). Незначительную долю заняли неналоговые поступления (4 %). Принципы формирования муниципального бюджета в России, действующие на данный момент, подрывают финансовую базу муниципалитетов. Всего 2 % муниципальных образований обеспечены собственными доходами.

Рисунок 1. – Структура доходов бюджета г. Липецка, 2018 г.

Основными направлениями использования средств местных бюджетов по России являются расходы на социально-культурную сферу, а также на жилищно-коммунальное хозяйство и благоустройство территории. Анализируя расходы города Липецка в 2018 г., мы видим, что наибольшую долю в общем объеме расходов занимают расходы на образование в размере 6672082 тыс. руб., то есть 52 %. Также большой удельный вес имела статья расходов «Национальная экономика», которая составляла 3026528 тыс. руб. или 24 %. Наименьшую долю заняли расходы на окружающую среду – 5082 тыс. (менее 1 %).

Результаты проведенного анализа свидетельствуют о том, что муниципальные образования не могут формировать реальную финансовую базу за счет собственных средств, которая могла бы обеспечить возложенные на них полномочия в полном объеме. Несмотря на то, что доходная база имела динамику к постоянному росту, также имело место опережающее увеличение расходов, в связи, с чем дефицит бюджета постоянно увеличивался. Это ведёт к неизбежному росту зависимости муниципальных образований от иных бюджетов.

Первостепенной задачей для всех органов местного самоуправления должно стать совершенствование муниципальной бюджетной политики, которая нацелена на высокий уровень муниципальных образований современной России. Именно от полноты бюджетных средств зависит социально-экономическое развитие того или иного муниципального образования, региона и страны в целом.

Библиографический список

1. Официальный сайт города Липецка [Электронный ресурс]. – Режим доступа: http://lipetskcity.ru (дата обращения 27.02.2019)

2. Суханов, Е.В. Развитие России в новой реальности: состояние и перспективы: Монография / Суханов Е.В., Милованов Е.А., Немиров В.Н., Солодовник Ю.А., и др. – Воронеж, 2017.

Научный руководитель – А.В. Графов, д.э.н, доцент

|

|

|

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

История развития пистолетов-пулеметов: Предпосылкой для возникновения пистолетов-пулеметов послужила давняя тенденция тяготения винтовок...

Опора деревянной одностоечной и способы укрепление угловых опор: Опоры ВЛ - конструкции, предназначенные для поддерживания проводов на необходимой высоте над землей, водой...

Индивидуальные очистные сооружения: К классу индивидуальных очистных сооружений относят сооружения, пропускная способность которых...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!