Проблемы материальной базы являются "вечной" для местных органов, хотя время диктует свои повороты в подходах к ее решению. В частности, в прежние времена шла острая борьба за передачу в ведение местных советов от ведомственных предприятий жилищного фонда, детских садов, объектов коммунально-бытовой инфраструктуры. Сегодня испытывающие финансовые трудности предприятия готовы сами "сбросить" всю социальную инфраструктуру органам местного самоуправления. Однако те отказываются от нее, поскольку не имеют средств на эксплуатацию, ремонт, выплату зарплаты и т.д.

Появление категории "муниципальной собственности" незамедлительно высветило проблемы не просто пополнения ее за счет объектов государственной собственности федерального уровня и собственности субъектов РФ, но рационального использования полученного.

Но одновременно с расширением своего имущества органы местного самоуправления столкнулись с новой проблемой - его надо приватизировать. К сожалению, концептуально при этом не была решена очень важная задача: орган местного самоуправления должен иметь свое хозяйство или нет? И если он его имеет, то, например, что лучше- иметь свое предприятие по уборке территорий или приватизировать имеющиеся подразделения и затем работать с ними по договору? Что лучше - продавать помещения магазинов или сдавать их в долгосрочную аренду?

Одновременно стала актуальной еще одна задача, пока неразрешенная - можно ли органам местного самоуправления заниматься предпринимательской деятельностью? Практика других стран говорит о том, что органы местного самоуправления свои земли, свои здания и другое имущество могут пускать в оборот - созданием обществ с ограниченной ответственностью, акционерных обществ. Часть доходов идет для пополнения местной казны. При этом неукоснительно соблюдаются интерес всех участников, в том числе с защитой их прав собственников. У нас же первые попытки пойти таким путем дали примеры коррупции: одним предпринимателям удавалось заполучить помещения, создать совместные предприятия, подкармливать местный бюджет, другие же не смогли этого сделать. Началась закулисная конкуренция. И нет законных механизмов защиты прав, равенства всех желающих.

В условиях углубляющейся экономической реформы, нарастания рыночных отношений, усиливающейся инфляции органы местного самоуправления не могут сколько-нибудь эффективно исполнять местный бюджет без помощи коммерческих банков. Чем эффективнее используются бюджетные средства, тем лучше работают власти на местах. При неумелом использовании бюджетных средств трудно добиться хорошей работы бюджетных организаций.

Управление муниципальным имуществом строится на следующих принципах:

- целенаправленность управления;

- профессиональность управления;

- системность управления;

- эффективность управления.

Целенаправленность управления проявляется в том, что применительно к каждому объекту управления (группе объектов) государством должна быть осознана и зафиксирована цель, которую оно преследует и достижении которой служит объект.

Профессиональность управления состоит в том, что Удмуртская Республика является субъектом гражданского права, который не осуществляет непосредственное управление объектами государственной собственности. В то же время Удмуртская Республика крайне заинтересована в профессиональном управлении государственным имуществом.

Способ достижения цели должен быть определен лицом, привлекаемым в качестве управляющего, в рамках определенной (как правило, конкурсной) процедуры представления и оценки таких предложений, рассмотрен и утвержден органом государственной власти.

Ответственность за осуществление утвержденного способа достижения цели государства возлагается на управляющего и должна не только стимулировать его надлежащую деятельность, но и сводить к минимуму риск государства при недостижении запланированного качественного результата управления.

Системность управления основана на том, что важнейшим принципом является использование в каждом случае управления государственным имуществом Удмуртской Республики системы управления как неразрывного единства следующих элементов: создание условий и обязательного порядка способа достижения цели, регламентация порядка принятия управленческих решений органами государственной власти, порядка выбора управляющих, мотивации управляющих, контроля за объектами управления и деятельностью управляющих, отчетности органов государственной власти и управляющих, управленческих решений по результатам контроля и отчетности, ответственности за результаты управления, постоянного поступления, обработки и анализа информации о состоянии дел управляющих и объектов управления.

Функционирование системы управления, порядок взаимодействия органов государственной власти в системе управления должен быть детально регламентирован правовыми актами.

Принцип эффективности управления заключается в достижении цели управления (определенного качественного результата деятельности или объекта) ценой максимальной экономии - ресурсов. Указанный критерий является обязательным при оценке деятельности органов государственной власти и управляющих по управлению государственным имуществом.

Государственная политика управления государственным имуществом в Удмуртской Республике преследует следующие цели:

- создание наиболее благоприятной структуры государственной собственности для обеспечения предпосылок устойчивого развития экономики республики;

- вовлечение в гражданский оборот максимального количества объектов государственной собственности республики;

- использование государственной собственности республики в качестве инструмента для привлечения инвестиций;

- создание условий для экономического роста коммерческих организаций путем содействия внутренним преобразованиям в них, освобождению от выполнения несвойственных им функций;

- сокращение расходов республиканского бюджета республики;

- на содержание государственного имущества, в том числе государственных учреждений.

Под объектом управления понимаются государственные унитарные предприятия и государственные учреждения, пакеты акций, находящиеся в государственной собственности Удмуртской Республики, доли Удмуртской Республики в уставных капиталах хозяйственных обществ и товариществ, объекты недвижимости, находящиеся в государственной собственности Удмуртской Республики.

Цели и задачи управления государственными унитарными предприятиями и государственными учреждениями:

- сокращение количества государственных унитарных предприятий и государственных учреждений;

- снижение издержек производства, улучшение финансово-экономических результатов деятельности государственных унитарных предприятий и государственных учреждений, а также повышение эффективности использования закрепленного за ними имущества; ужесточение контроля за деятельностью государственных унитарных предприятий и государственных учреждений;

- погашение имеющейся у государственных унитарных предприятий и государственных учреждений кредиторской задолженности, прежде всего по налогам, обязательным платежам и заработной плате;

- снижение расходов бюджета на содержание государственных унитарных предприятий и государственных учреждений. Цели и задачи управления пакетами акций (долями):

- обеспечение выполнения хозяйственными обществами (товариществами) общегосударственных функций (оборона, безопасность, социальные программы, регулирование естественных монополий;

- стимулирование развития производства, улучшение общих финансово-экономических показателей деятельности хозяйственных обществ, товариществ, привлечение инвестиций;

- определение оптимального размера управленческих затрат (создание условий управляемости, сокращение количества организаций, где имеется доля государства, сокращение расходов, связанных с управлением);

- осуществление институциональных преобразований в экономике (реструктуризация предприятий, отраслей, создание вертикально интегрированных структур).

Совершенствование системы управления недвижимостью должно обеспечить достижение следующих целей:

- наиболее эффективное выполнение республикой своих социальных функций в процессе использования государственной недвижимости;

- стимулирование за счет недвижимости развитие реального сектора экономики, обеспечение максимально простого доступа предпринимателей к объектам недвижимости;

- исключение возможности для коррупции в процессе управления недвижимостью;

- вовлечение в хозяйственный оборот объектов незавершенного строительства;

- повышение доходности объектов государственной недвижимости.

Для достижения указанных целей необходимо:

- сформировать полный реестр государственной недвижимости (баланс недвижимости), содержащий количественные, стоимостные, технические правовые характеристики объектов недвижимости, включающий реестр объектов незавершенного строительства;

- четко разграничить и скоординировать полномочия всех органов государственной власти, участвующих в процессе управления недвижимостью;

- сформировать объекты управления, исключив возможность распоряжения одной частью объекта без другой в случаях, когда они составляют единое целое (земельные участки и расположенные на них здания и сооружения);

- установить, в каких случаях, и на каком праве должны предоставляться земельные участки. При этом коммерческим организациям в городах и районных центрах республики земельные участки должны предоставляться исключительно на условиях аренды в целях повышена доходов бюджета от использования земли и стимулирования организаций;

- оптимизации размеров занимаемых ими земельных участков либо на условиях включения стоимости земельного участка в уставной капитал акционерного общества;

- обеспечить безусловное применение механизма рыночной оценки при использовании недвижимости, выровнять арендные платы, взимаемые за использование государственной недвижимости, со ставками, сложившимися на рынке;

- создать условия привлечения инвестиций в реальный сектор экономию путем максимального вовлечения недвижимости в гражданский оборот, в том числе предоставление на максимально льготных условиях инвесторам объектов незавершенного строительства;

- урегулировать вопросы приобретения республикой недвижимости, четко определив цели, ради достижения которых могут быть произведены такие действия;

- обеспечить профессиональную подготовку государственных служащих, осуществляющих управление недвижимостью, находящейся в государственной собственности республики;

- установить жесткий контроль за использованием и сохранностью недвижимости, закрепленной на праве хозяйственного ведения и оперативного управления;

- установить жесткий контроль за условиями взятия в аренду и дальнейшего использования объектов недвижимости государственными учреждениями;

- выявить и изъять излишнее, неиспользуемое либо используемое не по назначению имущество государственных учреждений (исходя из использованию его исключительно для выполнения тех функций, для которых создано учреждение), определить направления дальнейшего использование указанного имущества;

- поскольку республика при использовании своей недвижимости участвует в гражданском обороте на равных правах с другими участниками необходимо обеспечить финансирование расходов на управление недвижимостью, в том числе расходов на инвентаризацию и оценку объектов недвижимости;

- изменить существующий механизм продажи недвижимости, так как он допускает приобретение объектов по низким ценам. Право на приобретение недвижимости подобным образом принадлежит ограниченному кругу лиц в соответствии с законодательством о приватизации. Указанное право должно быть сохранено на неограниченный срок. Цена продажи должна определяться на основании рыночной оценки.

глава 2. проблемы организации деятельности муниципальных образований по управлению имуществом

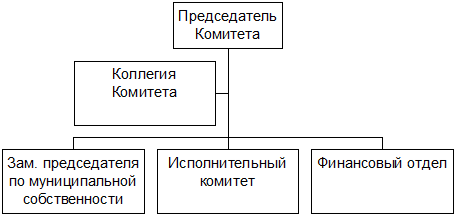

Государственный комитет г. Можги и Можгинского района по собственности является государственным органом, уполномоченным осуществлять в пределах своей компетенции правомочия по управлению и распоряжению объектами государственной собственности, расположенными на территории Можги и Можгинского района.

Структура Комитета приведена на рис.1.

Рис.1. Структура Комитета по собственности г. Можги и Можгинского района

Аренда, представляя один из механизмов управления собственностью и получения от нее экономического и социального эффекта, является при этом для предприятия возобновляемым источником поступлений[4]. Разнообразие форм сдачи в аренду является мощным рычагом регулирования рыночных отношений. Существующий опыт, применяемый в рамках Гражданского кодекса РФ, позволяет для достижения целей развития экономического пространства городов и районов использовать следующие виды управления недвижимым имуществом посредством арендных отношений:

- сдача в аренду нежилых помещений целевым способом;

- продажа на аукционах права аренды нежилых помещений.

Аренда позволяет решить ряд задач[5]:

- включать в сферу аренды разнообразные объекты, в т.ч. нежилые помещения и здания, движимое имущество;

- определить границы, в которых могут действовать арендодатель и арендатор при заключении договоров аренды;

- усовершенствовать принципы установления арендной платы, увязав их с издержками и доходами собственника и арендатора;

- обеспечить защиту прав и интересов инвесторов и арендаторов в их взаимоотношениях.

Развитая форма аренды должна формироваться на следующих основных принципах:

- длительных сроках хозяйственных отношений между сторонами, что позволяет избежать ориентации арендатора на сиюминутные выгоды, обеспечивает его заинтересованность в достижении экономических результатов в финансово-хозяйственной деятельности и вложении инвестиций в арендованное имущество;

- арендные отношения, являясь одним из рычагов регулирования рыночного пространства, позволяют осуществлять посредством поправочных коэффициентов к базовым ставкам арендной платы развитие деятельности отраслей городского хозяйства. Одновременно поправочные коэффициенты позволяют проводить определенную структурную политику в городе, поддерживания жизнедеятельности и социальной инфраструктуры отдаленных районов.

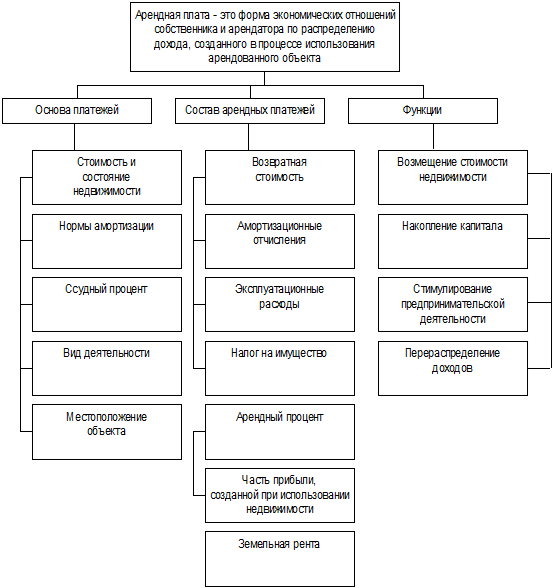

Арендная плата - это форма экономических отношений равноправных партнеров (собственника и арендатора) по распределению вновь созданной стоимости в процессе использования арендованного имущества. Она выполняет функции возмещения стоимости объекта недвижимости, накопления, стимулирования трудовой активности, перераспределения доходов и выступает одной из экономических форм реализации права собственности (рис.2).

Рис.2. Понятие и функции арендной платы

Одним из главных принципов определения арендной платы является возвратность арендованных средств с соответствующим приростом, или арендным процентом. Величина возвратной стоимости на момент арендной сделки должна быть заранее известна по величине, и поэтому в составе арендной платы находится в неизменном размере на весь нормативный срок использования имущества. Арендный процент (плата за авансированный капитал) должен быть выше банковского, так как вложение средств в развитие производства, в том числе и арендного, является активной операцией в отличие от ссудного процента.

Таким образом, в состав арендной платы (АП) входит четыре экономических элемента:

- амортизационные отчисления на полное восстановление арендованного имущества (кроме земли) (АМ);

- средства на капитальный ремонт объекта в зависимости от доли участия собственника в его проведении (СК);

- налог на имущество (НИ);.

- часть прибыли, которая может быть получена при общественно-необходимом использовании арендованного объекта (арендный процент - ПА).

Первые три элемента образуют в составе арендной платы возвратную стоимость (ВЗ), т.е.

ВЗ = АМ + СК + НИ, (1)

АП = ВЗ + ПА (2)

Методологической основой определения размера арендной платы, устанавливаемого соглашением сторон, является теория распределения продукта, созданного арендатором, которая бы обеспечивала взаимовыгодное сочетание его интересов и интересов собственника при средней норме прибыли. При умелом использовании недвижимости арендатор должен иметь возможность после внесения арендных платежей не только возместить из своей выручки произведенные затраты, но и получить доход для предпринимательской деятельности и личного потребления. Собственнику также необходимы накопления для восстановления объекта и определенный процент на вложенный капитал. Поэтому в методическом отношении следует различать верхнюю и нижнюю границы арендной платы.

Верхняя граница - это максимально возможный уровень арендной платы, при которой достижимо простое воспроизводство при средней отраслевой норме прибыли у арендатора, т.е. арендная плата минус возвратная стоимость плюс максимальная норма прибыли,

Теоретически нижняя граница - минимально возможный уровень арендной платы, при которой достигается простое воспроизводство имущества, сданного в аренду, т.е. арендная плата равняется возвратной стоимости (рис. 2).

Конкретная величина арендной платы обычно предмет торга сторон, но в принципе она не должная выходить за пределы обозначенных экономические границ по любому виду недвижимого имущества. В настоящее время применяются различные методики обоснования размера арендной платы за помещения и земельные участки[6].

За нежилые помещения государственной и муниципальной собственности годовую арендную плату (АП) можно устанавливать двумя способами[7]:

- на базе ставки арендной платы (БАП) за один кв.м. помещения по формуле:

АП = БАП х КИЗ х КМ х Кd х КНЖ х КР х S, (3)

если арендная плата меньше эксплуатационных расходов (Эр), то

АП = Эр; (4)

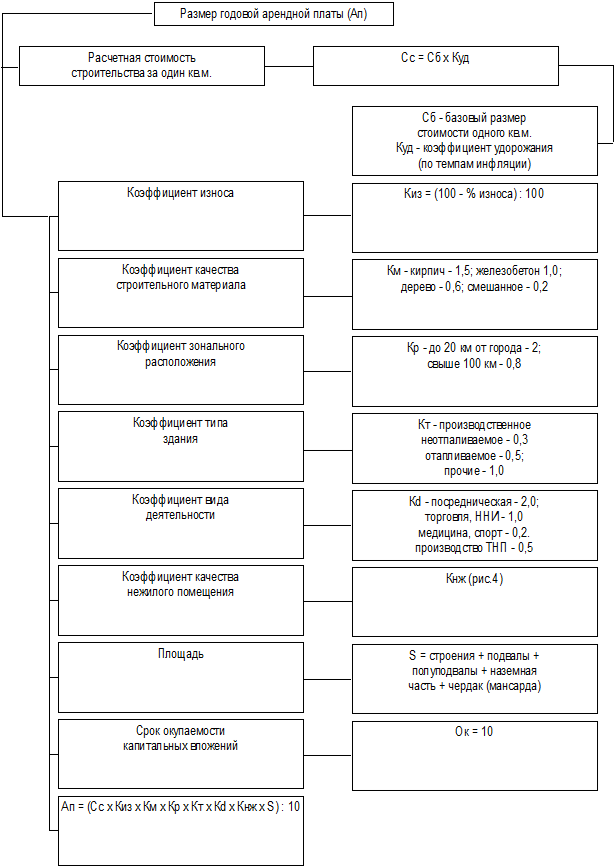

- на основе расчетной стоимости нового строительства (Сс) за один кв.м нежилого помещения по формуле:

АП = (Сс х Киз х Км х Кр х Кт х Кd х Кнж х S): 10 (5)

Обозначения и величины соответствующих коэффициентов (по данным г. Можги и Можгинского района) приведены на рис.3 и 4.

| Кd – посредническая – 2,0; научно-исследовательские институты – 1,0; медицина, спорт – 0,2; производство товаров народного потребления – 0,5

| |

Рис.3. Методика расчета арендной платы в г. Можге

| Коэффициент выхода на метро и общегородские магистрали

| |

| Вм = 0,19 при Ук = 0,54

Вм = 0,45 при Ук = 0

| |

| Ук при расстоянии до метро до 200 м – 0,54; свыше 200 м - 0

| |

Рис.4. Порядок расчета коэффициента качества нежилого помещения

При определении коэффициента качества нежилого помещения учитываются еще два параметра:

- коэффициент удобства коммерческого использования (УК) – при расстоянии здания от метро до 200 м он равен 0,54, а свыше 200 м – равен нулю;

- коэффициент выхода на общегородские магистрали города (ВМ) принимается 0,19 при УК = 0,54, а при УК = 0, ВМ равен 0,45.

В расчете арендной платы за нежилые помещения, например, в городе Москве коэффициент территориальной зоны (Кр) принимается в пределах от 0,6 на окраинах города до 1,7 в центре.

Коэффициент учета вида деятельности (Кd) при расчете арендной платы за нежилые помещения в г. Можге представлен в табл. 2.

По методике Министерства строительства РФ годовая арендная плата за нежилые здания (помещения) устанавливается для предприятий и организаций не ниже сложившегося уровня в предшествующем году и рассчитывается по формуле:

Ал = [(Сби х Из х Кк х Кист х Ккр х Ен х Ам) х S + Па] х

х НДС х Инф, (6)

где Ал - годовая арендная плата за нежилое здание (помещение), р.;

Сби - балансовая стоимость здания с учетом износа в расчете на один кв.м. общей площади, включающей в себя площадь внутренних помещений здания без площадок лестничных клеток, технических подвалов и пр., р./кв.м.;

Из - индекс увеличения затрат на строительно-монтажные работы;

Кк - коэффициент минимальной комфортабельности, принимаемым равным 1, при размещении объекта аренды в подвале —снижается на 0,25, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения - на 0,1 за каждый отсутствующий элемент обустройства;

Ккр - коэффициент превышения стоимости комплексного капитального ремонта и реконструкции над стоимостью нового строительства;

Ен - нормативный коэффициент эффективности капиталовложений (от 0,03 до 0,27 в зависимости от отрасли и вида деятельности) (прил.1);

Таблица 2

Показатели эффективности вида деятельности (Кd) для расчета

арендной платы за помещения в г.Можге и Можгинском районе[8]

| Виды деятельности и организации

| Значение коэффициента Кd

|

| 1

| 2

|

| Некоммерческие организации

Коммерческие организации:

- банк, пункт обмена валют

| КdН = Kd x 0,6

3,0

|

| - фирмы, осуществляющие операции с ценными бумагами и валютой, лизинговые компании, инвестиционные и аудиторские фирмы, рекламные агентства, биржи

- нотариальные и адвокатские конторы, юридические консультации

- центры и бюро, осуществляющие информационно-вычислительное обслуживание, консультации по техническому обеспечению, по созданию программных продуктов

|

2,4

|

| - гостиницы

| 2,0

|

| - фирмы, занимающиеся маркетинговыми исследованиями, консультациями по вопросам коммерческой деятельности и финансам

- сыскные и охранные бюро

- предприятия оптовой торговли

- ресторан, бары

- бани и сауны

- парикмахерские и косметические кабинеты

|

1,8

|

| - склады, базы

| 1,5

|

| - автосервис

- радиотелевизионные центры, узлы радиовещания и радиосвязи,

- телефонные станции, почта, телеграф, телефон

- экскурсионные и турбюро

- залы игровых автоматов, дискотеки

| 1,4

|

| - автошколы

- предприятия розничной торговли;

- кафе

| 1,2

|

| - транспортные организации редакции газет

- спортклубы, спортзалы

- художественные салоны и выставочные залы, ведущие реализацию

- лечебницы, клиники, медкабинеты

- учебные заведения высшего, среднего специального образования

- научные и опытные станции, лаборатории, опытные заводы

| 1,0

|

| - фирмы по организации санитарной очистки, уборке и озеленению городов;

- предприятия всех отраслей промышленности;

- фабрики-кухни;

- конторы вторсырья, пищевых отходов, строительства;

- кулинарии, столовые;

| 0,9

|

| - группы дошкольного воспитания

| 0,8

|

| - виды деятельности, не вошедшие в настоящий перечень

| 1,0

|

| Примечание. При многофункциональности использования арендуемого помещения арендная плата для каждого типа деятельности рассчитывается пропорционально занимаемой площади

|

Ам - годовая амортизация в расчете на один кв.м. общей полезной площади здания (помещения), р./кв.м;

S - общая площадь нежилого здания (помещения), сдаваемого в аренду, кв.м.;

Па - арендная плата за землю, используемую арендатором нежилого здания (помещения), р./кв.м.;

НДС - коэффициент, учитывающий налог на добавленную стоимость;

Инф - коэффициент (индекс) инфляции.

В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с законом.

Годовая амортизация в расчете на один кв.м. общей площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

Ам = (Сб х Из х Кк х Кист х Ккр х Нам): 100, (7)

где Нам - норма амортизации на полное восстановление здания, %;

Сб - балансовая (первоначальная) стоимость здания в расчете на один кв.м. общей полезной площади, р./кв.м.

Для организаций, финансируемых из федерального и местного бюджетов, налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается.

При определении величины арендной платы за нежилые помещения (здания) необходимо произвести оценку стоимости помещений (зданий), находящихся в государственной и муниципальной собственности и подлежащих сдаче в аренду.

При оценке стоимости помещений (зданий) необходимо последовательно определить:

- первоначальную стоимость на основе бухгалтерских данных собственника;

- восстановительную стоимость;

- остаточную стоимость.

Базой для оценки стоимости основных фондов помещений (зданий) является их остаточная стоимость, определяемая путем уменьшения восстановительной стоимости на процент износа, исчисленного исходя из норм амортизации и фактического срока службы здания.

Восстановительная стоимость здания (сооружения) - стоимость воссоздания точной копии объекта; определяется текущей стоимостью объекта, исходя из затрат на его создание или создание аналогичного объекта.

При определении восстановительной стоимости объектов используется индексная методика оценки зданий и сооружений. При использование этой методики определяют стоимость объектов, введенных в действие в разные года. При этом первоначальная стоимость объекта умножается на соответствующий индекс изменения сметной стоимости строительства.

Рекомендуются следующие подходы к расчету первоначальной стоимости объектов:

- для зданий и сооружений, подвергшихся расширению, реконструкции, техническому перевооружению, первоначальная стоимость рассчитывается с учетом этих капитальных вложений;

- для зданий и сооружений, которые были модернизированы и (или) капитально отремонтированы, первоначальная стоимость рассчитывается с добавлением этих затрат (по инвентарным карточкам).

Необходимость пересчета первоначальной стоимости зданий и сооружений возникает:

- когда произошло занижение первоначальной стоимости объекта вследствие того, что фактические затраты по возведению, реконструкции зданий и сооружений оплачивались за счет средств, предназначенных на капитальный ремонт, без отражения их в первоначальной стоимости;

- когда произошло завышение первоначальной стоимости объектов вследствие больших затрат, связанных с подготовкой территории под строительство (сносом или переносом старых зданий и пр.); ошибочного включения стоимости технологического оборудования в оценку здания;

- приемки объекта, произведенной ранее от прежнего собственника с явно завышенной стоимостью.

Полная восстановительная стоимость зданий и сооружений с применением индексного метода рассчитывается по следующему алгоритму. По зданиями и сооружениям, введенным в действие до 01.01.69 г., путем пересчета первоначальной стоимости объекта в уровень цен 1969 г. по индексам и территориальным коэффициентам, утвержденным 'постановлением Госстроя СССР от 7 июля 1970 г., затем в уровень цен 1984 г. по индексам и территориальным коэффициентам, введенным письмом Госстроя СССР от 6 сентября 1990 г.; затем в уровень цен 1992 и 1993 гг. по индексам, утвержденным постановлением Правительства РФ от 14 августа 1992 г.; затем в уровень цен 1994 г. по индексам, утвержденным постановлением Правительства РФ от 25 ноября 1995 г. и т.д.

Алгоритм определения полной восстановительной стоимости зданий и сооружений, введенных в действие до 01.01.69 г., на 01.01.03 г. с использованием индексного метода можно представить в виде следующей формулы:

СВ = СП х И1969 х К1969 х И1984 х К1984 х И1991 х К1991 х И1992 х К1992 х И1993 х

х К1993 х И1994 х К1994 х И1995 х К1995 х И1996 х К1996 х И1997 х К1997 х И1998 х К1998 х И1999 х К1999 х И2000 х К2000 х И2001 х К2001 х И2002 х К2002, (8)

где Св - полная восстановительная стоимость объекта на 01.01.2003 г.;

Сп - первоначальная стоимость объекта оценки;

И1969, И1984 и т.д. - индексы изменения стоимости строительно-монтажных работ и основных фондов (зданий и сооружений) по соответствующим годам;

К1969,К1984 и т.д. - территориальные коэффициенты по соответствующим периодам (по тем годам, по которым территориальные коэффициенты централизованно не утверждались, их значения можно получить в региональных бюро цен либо попытаться рассчитать самостоятельно).

По зданиям и сооружениям, введенным в действие в период с 01.01.69 по 01.01.84 гг., полную восстановительную стоимость на 01.01.2003 г. можно определить по формуле:

СВ = СП х И1984 х К1984 х И1991 х К1991 х И1992 х К1992 х И1993 х К1993 х И1994 х

х К1994 х И1995 х К1995 х И1996 х К1996 х И1997 х К1997 х И1998 х К1998 х И1999 х К1999 х И2000 х К2000 х И2001 х К2001 х И2002 х К2002. (9)

По зданиям и сооружениям, введенным в действие в период с 01.01.84 по 01.01.91 гг., по формуле:

СВ = СП х И1991 х К1991 х И1992 х К1992 х И1993 х К1993 х И1994 х К1994 х И1995 х

х К1995 х И1996 х К1996 х И1997 х К1997 х И1998 х К1998 х И1999 х К1999 х И2000 х К2000 х И2001 х К2001 х И2002 х К2002. (10)

Важным этапом оценки зданий и сооружений является определение всех видов износа.

Физический износ объекта - это снижение стоимости объекта, обусловленное эксплуатационными и природными факторами.

Функциональный износ - это снижение стоимости объекта, вызванное в основном факторами научно-технического прогресса и связанное с ухудшением функциональных характеристик объекта.

Внешний износ - это снижение стоимости объекта, обусловленное факторами, внешними относительно объекта (например, изменением соотношения спроса и предложения на рынках недвижимости и предприятий, экологическими и пр.).

Существует четыре метода расчета физического износа зданий и сооружений: экспертный, стоимостной, нормативный (или бухгалтерский) и метод расчета срока жизни здания и сооружения.

Экспертный метод расчета физического износа (И) заключается в определении экспертом процента износа отдельных элементов зданий и сооружений по формуле:

И = У x ПИ: 100, (11)

где У - удельный вес конструктивного элемента в общей стоимости здания, %;

ПИ - процент износа конструктивного элемента.

Процент износа конструктивного элемента здания или сооружения определяется экспертным путем. Физический износ зданий проявляется в потере конструктивными элементами зданий первоначальных технических и эксплуатационных свойств. Эксперт-оценщик составляет так называемую дефектную ведомость по всем элементам здания, с помощью которого определяется суммарный процент износа здания. Это наиболее трудоемкий, но самый точный способ расчета физического износа.

Стоимостной метод расчета физического износа заключается в определении затрат на восстановление элементов зданий и сооружений. В табл.3 представлен расчет физического износа здания стоимостным методом: износ здания составляет 32% (6110: 19000 х 100).

Таблица 3

Стоимостной метод определения физического износа здания

| Элементы здания

| Восстановительная стоимость, тыс.р.

| Износ, %

| Накопленный износ, тыс.р.

|

| Фундамент

| 4200

| 25

| 1050

|

| Подземные инженерные коммуникации

| 1800

| 20

| 360

|

| Сантехника и водопровод

| 5000

| 30

| 1500

|

| Электросистема

| 8000

| 40

| 3200

|

| Всего

| 19000

|

| 6110

|

Нормативный (или бухгалтерский) метод расчета физического износа предполагает использование Единых норм амортизационных отчислений на полное восстановление основных фондов в Российской Федерации, действовавших до 1 января 2002 г., а далее следует руководствоваться сроками полезного использования основных средств.Необходимо знать, что нормы даются лишь на полное восстановление первоначальной стоимости зданий и сооружений, а для правильной оценки стоимости объектов и величины арендной платы при сдаче их в аренду следует определить так называемый совокупный физический износ, включающий также норму отчислений на капитальный ремонт и модернизацию зданий и сооружений.

Норму отчислений на капитальный ремонт и модернизацию зданий и сооружений (Нк.р) можно рассчитать по следующей формуле:

ЗСР х NКР + ЗМ

НКР = ------------------- х 100, (12)

СБ х ТН

где Зср - средняя величина затрат на один капитальный ремонт здания или сооружения;

Nкр - нормативное количество ремонтов на весь нормативный срок службы объекта (срок полезного использования);

Зм - затраты на модернизацию объекта;

Сб - балансовая стоимость объекта;

Тн - нормативный срок службы объекта (срок полезного использования).

Если оцениваемый объект подвергался особым природным или искусственным воздействиям (например, землетрясению, наводнению, агрессивной среде, вибрации), то необходимо принять соответствующие поправочные коэффициенты:

Нск = Н0 (К1 + К2 + … + Кn), (13)

где Нск - скорректированная норма амортизационных отчислений;

Н0 -совокупная норма амортизационных отчислений, определяемая как

Н0 = Нн + Нк.р, (14)

где Нн - норма амортизационных отчислений;

Нк.р – норма отчислений на капитальный ремонт;

К1, К2, Кn - поправочные коэффициенты, применяемые при наличии отклонений от установленных нормальных режимов функционирования зданий и соор