Введение

В российских условиях государство продолжает оставаться крупнейшим собственником недвижимости. Эволюция отечественных реформ в сфере имущественных отношений, начавшаяся с процессов массовой приватизации, к настоящему времени объективно выводит на первый план проблему эффективного управления имуществом. Эта проблема должна решаться во всей ее обширной гамме системно увязанных вопросов от радикального повышения бюджетных доходов за счет интенсивного использования ресурсов недвижимости до сохранения и развития недвижимости как основы национального богатства.

Государственный комитет Удмуртской Республики по управлению имуществом является основным звеном системы управления государственной собственностью в Удмуртской Республике. Вопросы аренды объектов нежилого фонда в общей концепции управления муниципальным имуществом занимают особое место. Аренда, представляя один из механизмов управления собственностью и получения от нее экономического и социального эффекта, является при этом возобновляемым источником поступлений.

В настоящее время существует несколько методик расчета арендной платы. Методика, применимая в Удмуртской Республике в настоящее время, имеет ряд значительных недостатков. Государство сдает имущество в аренду по ставкам значительно ниже рыночных, что приводит (особенно в условиях инфляции) к постоянному занижению стоимости имущества, недополучению платежей в бюджет.

Целью дипломной работы является выявление проблем и обобщение опыта организационно-управленческой деятельности Комитета по управлению имуществом.

Предметом является опыт и проблемы деятельности Комитета по управлению имуществом.

Одной из главных задач дипломной работы является анализ поступлений от использования государственного имущества (нежилых помещений) и поиск путей увеличения доходов от аренды государственного имущества. Назрела необходимость существенных изменений в системе управления государственной муниципальной собственностью и создания механизма в части решения вопросов, связанных с государственными, муниципальным имуществом.

Для подробного изложения проблемы, наиболее полного раскрытия выбранной темы в соответствии с целью и поставленными задачами в работе, используются следующие источники информации:

- законодательные и нормативные акты Правительства Российской Федерации и Удмуртской Республики;

- инструкции и методики жилищно-коммунального хозяйства;

- статистическая информация, полученная из отчетов за рассматриваемые периоды;

- периодические издания и учебная литература.

Методологическую и теоретическую основу исследования составляют методические и нормативно-правовые материалы практического характера.

В работе использованы результаты исследований зарубежных и отечественных специалистов в области права и экономики. Информационная база исследования включает обобщенную информацию о нормативных документах, регламентирующих арендные отношения. Исследование основано на системном подходе с использованием методов комплексного правового анализа, статистического, сравнения и других.

глава 1. условия, цели и задачи управления имуществом

в муниципальных образованиях

Таблица 2

Показатели эффективности вида деятельности (Кd) для расчета

арендной платы за помещения в г.Можге и Можгинском районе[8]

| Виды деятельности и организации

| Значение коэффициента Кd

|

| 1

| 2

|

| Некоммерческие организации

Коммерческие организации:

- банк, пункт обмена валют

| КdН = Kd x 0,6

3,0

|

| - фирмы, осуществляющие операции с ценными бумагами и валютой, лизинговые компании, инвестиционные и аудиторские фирмы, рекламные агентства, биржи

- нотариальные и адвокатские конторы, юридические консультации

- центры и бюро, осуществляющие информационно-вычислительное обслуживание, консультации по техническому обеспечению, по созданию программных продуктов

|

2,4

|

| - гостиницы

| 2,0

|

| - фирмы, занимающиеся маркетинговыми исследованиями, консультациями по вопросам коммерческой деятельности и финансам

- сыскные и охранные бюро

- предприятия оптовой торговли

- ресторан, бары

- бани и сауны

- парикмахерские и косметические кабинеты

|

1,8

|

| - склады, базы

| 1,5

|

| - автосервис

- радиотелевизионные центры, узлы радиовещания и радиосвязи,

- телефонные станции, почта, телеграф, телефон

- экскурсионные и турбюро

- залы игровых автоматов, дискотеки

| 1,4

|

| - автошколы

- предприятия розничной торговли;

- кафе

| 1,2

|

| - транспортные организации редакции газет

- спортклубы, спортзалы

- художественные салоны и выставочные залы, ведущие реализацию

- лечебницы, клиники, медкабинеты

- учебные заведения высшего, среднего специального образования

- научные и опытные станции, лаборатории, опытные заводы

| 1,0

|

| - фирмы по организации санитарной очистки, уборке и озеленению городов;

- предприятия всех отраслей промышленности;

- фабрики-кухни;

- конторы вторсырья, пищевых отходов, строительства;

- кулинарии, столовые;

| 0,9

|

| - группы дошкольного воспитания

| 0,8

|

| - виды деятельности, не вошедшие в настоящий перечень

| 1,0

|

| Примечание. При многофункциональности использования арендуемого помещения арендная плата для каждого типа деятельности рассчитывается пропорционально занимаемой площади

|

Ам - годовая амортизация в расчете на один кв.м. общей полезной площади здания (помещения), р./кв.м;

S - общая площадь нежилого здания (помещения), сдаваемого в аренду, кв.м.;

Па - арендная плата за землю, используемую арендатором нежилого здания (помещения), р./кв.м.;

НДС - коэффициент, учитывающий налог на добавленную стоимость;

Инф - коэффициент (индекс) инфляции.

В арендной плате за нежилые здания (помещения) учитывается стоимость арендной платы за землю (Па), фактически используемую арендаторами нежилых зданий (помещений), включая занятую зданием (помещением), которая определяется в каждом конкретном случае отдельно по договоренности сторон, на основании и в соответствии с законом.

Годовая амортизация в расчете на один кв.м. общей площади здания (помещения) независимо от фактического срока его службы определяется по формуле:

Ам = (Сб х Из х Кк х Кист х Ккр х Нам): 100, (7)

где Нам - норма амортизации на полное восстановление здания, %;

Сб - балансовая (первоначальная) стоимость здания в расчете на один кв.м. общей полезной площади, р./кв.м.

Для организаций, финансируемых из федерального и местного бюджетов, налог на добавленную стоимость в годовую арендную плату за нежилые здания (помещения) не включается.

При определении величины арендной платы за нежилые помещения (здания) необходимо произвести оценку стоимости помещений (зданий), находящихся в государственной и муниципальной собственности и подлежащих сдаче в аренду.

При оценке стоимости помещений (зданий) необходимо последовательно определить:

- первоначальную стоимость на основе бухгалтерских данных собственника;

- восстановительную стоимость;

- остаточную стоимость.

Базой для оценки стоимости основных фондов помещений (зданий) является их остаточная стоимость, определяемая путем уменьшения восстановительной стоимости на процент износа, исчисленного исходя из норм амортизации и фактического срока службы здания.

Восстановительная стоимость здания (сооружения) - стоимость воссоздания точной копии объекта; определяется текущей стоимостью объекта, исходя из затрат на его создание или создание аналогичного объекта.

При определении восстановительной стоимости объектов используется индексная методика оценки зданий и сооружений. При использование этой методики определяют стоимость объектов, введенных в действие в разные года. При этом первоначальная стоимость объекта умножается на соответствующий индекс изменения сметной стоимости строительства.

Рекомендуются следующие подходы к расчету первоначальной стоимости объектов:

- для зданий и сооружений, подвергшихся расширению, реконструкции, техническому перевооружению, первоначальная стоимость рассчитывается с учетом этих капитальных вложений;

- для зданий и сооружений, которые были модернизированы и (или) капитально отремонтированы, первоначальная стоимость рассчитывается с добавлением этих затрат (по инвентарным карточкам).

Необходимость пересчета первоначальной стоимости зданий и сооружений возникает:

- когда произошло занижение первоначальной стоимости объекта вследствие того, что фактические затраты по возведению, реконструкции зданий и сооружений оплачивались за счет средств, предназначенных на капитальный ремонт, без отражения их в первоначальной стоимости;

- когда произошло завышение первоначальной стоимости объектов вследствие больших затрат, связанных с подготовкой территории под строительство (сносом или переносом старых зданий и пр.); ошибочного включения стоимости технологического оборудования в оценку здания;

- приемки объекта, произведенной ранее от прежнего собственника с явно завышенной стоимостью.

Полная восстановительная стоимость зданий и сооружений с применением индексного метода рассчитывается по следующему алгоритму. По зданиями и сооружениям, введенным в действие до 01.01.69 г., путем пересчета первоначальной стоимости объекта в уровень цен 1969 г. по индексам и территориальным коэффициентам, утвержденным 'постановлением Госстроя СССР от 7 июля 1970 г., затем в уровень цен 1984 г. по индексам и территориальным коэффициентам, введенным письмом Госстроя СССР от 6 сентября 1990 г.; затем в уровень цен 1992 и 1993 гг. по индексам, утвержденным постановлением Правительства РФ от 14 августа 1992 г.; затем в уровень цен 1994 г. по индексам, утвержденным постановлением Правительства РФ от 25 ноября 1995 г. и т.д.

Алгоритм определения полной восстановительной стоимости зданий и сооружений, введенных в действие до 01.01.69 г., на 01.01.03 г. с использованием индексного метода можно представить в виде следующей формулы:

СВ = СП х И1969 х К1969 х И1984 х К1984 х И1991 х К1991 х И1992 х К1992 х И1993 х

х К1993 х И1994 х К1994 х И1995 х К1995 х И1996 х К1996 х И1997 х К1997 х И1998 х К1998 х И1999 х К1999 х И2000 х К2000 х И2001 х К2001 х И2002 х К2002, (8)

где Св - полная восстановительная стоимость объекта на 01.01.2003 г.;

Сп - первоначальная стоимость объекта оценки;

И1969, И1984 и т.д. - индексы изменения стоимости строительно-монтажных работ и основных фондов (зданий и сооружений) по соответствующим годам;

К1969,К1984 и т.д. - территориальные коэффициенты по соответствующим периодам (по тем годам, по которым территориальные коэффициенты централизованно не утверждались, их значения можно получить в региональных бюро цен либо попытаться рассчитать самостоятельно).

По зданиям и сооружениям, введенным в действие в период с 01.01.69 по 01.01.84 гг., полную восстановительную стоимость на 01.01.2003 г. можно определить по формуле:

СВ = СП х И1984 х К1984 х И1991 х К1991 х И1992 х К1992 х И1993 х К1993 х И1994 х

х К1994 х И1995 х К1995 х И1996 х К1996 х И1997 х К1997 х И1998 х К1998 х И1999 х К1999 х И2000 х К2000 х И2001 х К2001 х И2002 х К2002. (9)

По зданиям и сооружениям, введенным в действие в период с 01.01.84 по 01.01.91 гг., по формуле:

СВ = СП х И1991 х К1991 х И1992 х К1992 х И1993 х К1993 х И1994 х К1994 х И1995 х

х К1995 х И1996 х К1996 х И1997 х К1997 х И1998 х К1998 х И1999 х К1999 х И2000 х К2000 х И2001 х К2001 х И2002 х К2002. (10)

Важным этапом оценки зданий и сооружений является определение всех видов износа.

Физический износ объекта - это снижение стоимости объекта, обусловленное эксплуатационными и природными факторами.

Функциональный износ - это снижение стоимости объекта, вызванное в основном факторами научно-технического прогресса и связанное с ухудшением функциональных характеристик объекта.

Внешний износ - это снижение стоимости объекта, обусловленное факторами, внешними относительно объекта (например, изменением соотношения спроса и предложения на рынках недвижимости и предприятий, экологическими и пр.).

Существует четыре метода расчета физического износа зданий и сооружений: экспертный, стоимостной, нормативный (или бухгалтерский) и метод расчета срока жизни здания и сооружения.

Экспертный метод расчета физического износа (И) заключается в определении экспертом процента износа отдельных элементов зданий и сооружений по формуле:

И = У x ПИ: 100, (11)

где У - удельный вес конструктивного элемента в общей стоимости здания, %;

ПИ - процент износа конструктивного элемента.

Процент износа конструктивного элемента здания или сооружения определяется экспертным путем. Физический износ зданий проявляется в потере конструктивными элементами зданий первоначальных технических и эксплуатационных свойств. Эксперт-оценщик составляет так называемую дефектную ведомость по всем элементам здания, с помощью которого определяется суммарный процент износа здания. Это наиболее трудоемкий, но самый точный способ расчета физического износа.

Стоимостной метод расчета физического износа заключается в определении затрат на восстановление элементов зданий и сооружений. В табл.3 представлен расчет физического износа здания стоимостным методом: износ здания составляет 32% (6110: 19000 х 100).

Таблица 3

Стоимостной метод определения физического износа здания

| Элементы здания

| Восстановительная стоимость, тыс.р.

| Износ, %

| Накопленный износ, тыс.р.

|

| Фундамент

| 4200

| 25

| 1050

|

| Подземные инженерные коммуникации

| 1800

| 20

| 360

|

| Сантехника и водопровод

| 5000

| 30

| 1500

|

| Электросистема

| 8000

| 40

| 3200

|

| Всего

| 19000

|

| 6110

|

Нормативный (или бухгалтерский) метод расчета физического износа предполагает использование Единых норм амортизационных отчислений на полное восстановление основных фондов в Российской Федерации, действовавших до 1 января 2002 г., а далее следует руководствоваться сроками полезного использования основных средств.Необходимо знать, что нормы даются лишь на полное восстановление первоначальной стоимости зданий и сооружений, а для правильной оценки стоимости объектов и величины арендной платы при сдаче их в аренду следует определить так называемый совокупный физический износ, включающий также норму отчислений на капитальный ремонт и модернизацию зданий и сооружений.

Норму отчислений на капитальный ремонт и модернизацию зданий и сооружений (Нк.р) можно рассчитать по следующей формуле:

ЗСР х NКР + ЗМ

НКР = ------------------- х 100, (12)

СБ х ТН

где Зср - средняя величина затрат на один капитальный ремонт здания или сооружения;

Nкр - нормативное количество ремонтов на весь нормативный срок службы объекта (срок полезного использования);

Зм - затраты на модернизацию объекта;

Сб - балансовая стоимость объекта;

Тн - нормативный срок службы объекта (срок полезного использования).

Если оцениваемый объект подвергался особым природным или искусственным воздействиям (например, землетрясению, наводнению, агрессивной среде, вибрации), то необходимо принять соответствующие поправочные коэффициенты:

Нск = Н0 (К1 + К2 + … + Кn), (13)

где Нск - скорректированная норма амортизационных отчислений;

Н0 -совокупная норма амортизационных отчислений, определяемая как

Н0 = Нн + Нк.р, (14)

где Нн - норма амортизационных отчислений;

Нк.р – норма отчислений на капитальный ремонт;

К1, К2, Кn - поправочные коэффициенты, применяемые при наличии отклонений от установленных нормальных режимов функционирования зданий и сооружений и других условий. Эти коэффициенты определяются экспертным путем;

n - количество поправочных коэффициентов.

Если оценивается здание или сооружение, срок службы которого истек (т.е. его первоначальная стоимость полностью “самортизировалась”), то его стоимость определяется следующим образом: устанавливается возможный оставшийся срок службы (либо оставшийся экономический срок жизни); этот срок службы умножается на абсолютную сумму амортизационных отчислений, исходя из норм амортизационных отчислений и балансовой стоимости объекта. Физический износ здания или сооружения в данном случае получают умножением совокупного норматива амортизационных отчислений, выраженного в процентах, на эффективный срок службы зданий и сооружений.

Определение физического износа объекта методом расчета срока его жизни осуществляется несколькими путями:

- во-первых, делением хронологического срока жизни (период, прошедший со дня ввода объекта в эксплуатацию до даты его оценки) на типичный срок физической жизни (период, когда здание существует и в нем можно работать и жить) либо нормативный срок (период существования здания, когда в нем можно работать, определенный государственными нормативными документами);

- во-вторых, делением эффективного срока жизни (срок жизни, определенный экспертным путем исходя из его внешнего вида, технического состояния, экономических и других факторов) на типичный срок физической жизни или на срок экономической жизни, (время, в течение которого объект можно использовать, извлекая из него прибыль) или на нормативный срок службы строения.

Если хронологический срок жизни здания или сооружения превышает нормативный, то величина физического износа (Иф) может также определяться по следующей формуле:

ТХР

ИФ = ------------- х 100%, (15)

ТХР + Т0

где ТХР - хронологический срок жизни объекта;

Т0 - остаточный срок жизни объекта, определенный экспертным путем.

Рассмотренные способы расчета физического износа относятся кнаиболее простым. Однако иногда сложно определить экономический и эффективный сроки жизни строения. Эту задачу решают специалисты -технические эксперты[9].

Физический износ, как и функциональный, бывает устранимым и неустранимым. Устранимый износ предполагает, что затраты на устранение износа меньше, чем добавленная при этом стоимость объекта. Износ считается устранимым тогда, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена. К устранимому функциональному износу можно отнести восстановление полов, счетчиков водяных и газовых, встроенных шкафов и т.д. К неустранимому функциональному износу относится снижение стоимости объекта из-за влияния факторов, связанных с качественными характеристиками здания или сооружения. Например, в Можге на рынке недвижимости большим спросом пользуются складские помещения, оборудованные по современным стандартам (автоматизированные линии и пр.). Поэтому складские помещения старого образца имеют неустранимый износ.

При оценке определения арендной платы складского помещения, не соответствующего современным стандартам, необходимо учитывать неустранимый функциональный износ. Величина неустранимого функционального износа определяется путем капитализации потерь от разницы цен на эти складские помещения (разницы между ценой современного складского помещения и ценой “старого” складского помещения, аналогичного оцениваемому).

Определив износ оцениваемого объекта, необходимо вычесть его из полной восстановительной стоимости.

глава 3. опыт организационной деятельности по управлению имуществом муниципальных образований

3.1. Содержание методики формирования арендной платы за пользование

нежилыми помещениями в Удмуртской Республике

В настоящее время в г. Ижевске установлен единый порядок сдачи, учета и оформления права аренды имущества, находящегося в муниципальной собственности, который распространяется на следующие объекты[10]:

- здания, строения и нежилые помещения в жилых домах, находящихся в муниципальной собственности, в том числе здания и строения, ранее переданные на баланс другим юридическим лицам;

- здания и строения, построенные за счет пяти-семипроцентных отчислений на строительство объектов культурно-бытового назначения, независимо от ведомственного подчинения балансодержателя;

- встроенно-пристроенные помещения, предназначенные для удовлетворения социальных потребностей населения (в том числе по услугам торговли, общественного питания, бытового обслуживания), независимо от ведомственного подчинения балансодержателя, согласно постановления Верховного Совета Удмуртской Республики "О ходе приватизации государственных и муниципальных предприятий в 1992 г." и распоряжения Госкомимущества РФ «Об упорядочении процесса учета и разграничения прав собственности на нежилые помещения».

Получение права аренды реализуется проведением коммерческих конкурсов или целевым назначением. Право сдачи в аренду нежилых помещений в нежилых домах осуществляется на основании решения городского Комитета по управлению имуществом. При сдаче в аренду нежилых помещений, меняющих свое функциональное назначение, решение Комитета принимается на основании решения комиссии по перепрофилированию предприятий торговли, общественного питания, бытового обслуживания и иных объектов, образующих инфраструктуру города и Администрации г.Ижевска. В случаях сдачи в аренду отдельно стоящих зданий, строений - на основании постановления Главы местного самоуправления - мэра г.Ижевска.

При заключении договора аренды определяется:

- форма технического обслуживания арендуемого помещения и прилегающей территории (выполнение этих работ силами и средствами арендатора, балансодержателя или стороннего подрядчика по соответствующему договору на обслуживание);

- порядок сдачи нежилых зданий (помещений) в субаренду. Арендная плата, определяемая по договору субаренды, не должна превышать плату, установленную договором аренды;

- пеня за несвоевременное внесение арендной платы взимается в размере 0,5% от суммы невнесенного платежа за каждый день просрочки и взыскивается в бюджет;

- размер арендной платы за нежилые здания (помещения) определяется исходя из восстановительной (балансовой) стоимости зданий (помещений), амортизационных отчислений, налога на добавленную стоимость;

- уровень инфляции учитывается путем корректировки размеров арендной платы с применением коэффициента, учитывающего удорожание основных фондов.

Базой для оценки стоимости зданий (помещений) является восстановительная (балансовая) стоимость здания, определенная в соответствии с постановлениями Правительства Российской Федерации и последующими нормативными актами по переоценке основных средств.

Здания, находящиеся в состоянии, пригодном для использования по основному назначению, независимо от фактического срока службы, оцениваются в размере не менее 30% восстановительной (балансовой) стоимости.

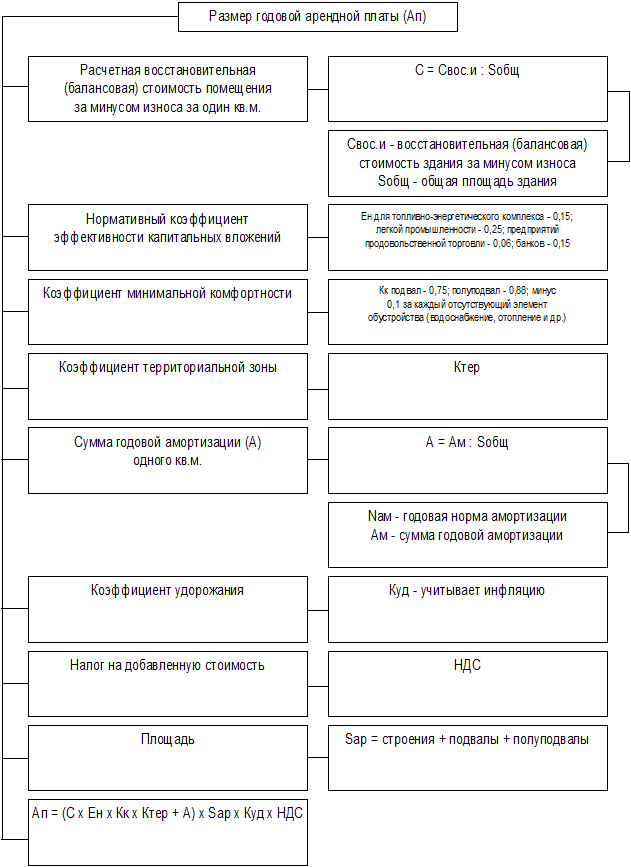

Рис.4. Методика определения величины арендной платы, применяемая

в Удмуртской Республике

Годовая арендная плата за нежилые здания (помещения) (рис.4) рассчитывается по формуле:

СВОС.И Ам

АПЛ = (--------- х Ен х Кк х Ктер + --------) х SАР х Куд х НДС (16)

SОБЩ SОБЩ

где АПЛ – годовая арендная плата за нежилое здание (помещение), р.;

СВОС.И – восстановительная (балансовая) стоимость здания за минусом износа на дату заключения договора аренды, р.;

SОБЩ – общая площадь здания (помещения), кв.м.;

ЕН – нормативный коэффициент эффективности капитальных вложений;

КК – коэффициент минимальной комфортности, принимается равным единице. При размещении объекта в подвале коэффициент комфортности снижается на 0,25, в полуподвальном помещении – на 0,12, а при отсутствии в здании (помещении) водоснабжения, канализации, отопления, электроснабжения – на 0,1, за каждый отсутствующий элемент обустройства при их потребности;

КТЕР – коэффициент территориальной зоны, устанавливаемый Госкомитетом Удмуртской Республики по собственности;

АМ – сумма годовой амортизации, р.;

SАР – общая площадь нежилого здания (помещения), сдаваемого в аренду, кв.м.;

КУД – коэффициент, учитывающий текущее удорожание основных фондов;

НДС – коэффициент, учитывающий налог на добавленную стоимость.

Годовая амортизация здания (помещения) независимо от фактического срока его службы определяется по формуле:

Nам

Ам = Свос х --------- (17)

100

где СВОС – восстановительная (балансовая) стоимость здания, р.;

NАМ – норма амортизационных отчислений на полное восстановление здания, определяемая в соответствии с нормативными документами в Российской Федерации.

В случае значительных отклонений стоимости одного квадратного метра сдаваемого в аренду помещения, рассчитанного по восстановительной (балансовой) стоимости здания, от рыночной стоимости, расчет арендной платы производится по иной методике, утверждаемой Госкомитетом Удмуртской Республики по собственности или соответствующим органом государственной власти административной территориальной единицы Удмуртской Республики в случае делегирования последнему соответствующих полномочий.

С учетом изменения коэффициента, учитывающего текущее удорожание основных фондов включенного в расчет размера арендной платы, регулярно не реже одного раза в полугодие корректируются платежи за аренду нежилых помещений, что предусматривается в договоре аренды.

Величина коэффициента, учитывающего удорожание основных фондов, определяется отношением фактического средневзвешенного индекса удорожания затрат в строительстве к ценам 1984 г., рассчитанного Управлением государственной вневедомственной экспертизы проектов при Госстрое Удмуртской Республики на дату заключения договора аренды, к фактическому средневзвешенному индексу удорожания затрат в строительстве на дату проведения последней переоценки основных фондов, учтенного при определении восстановительной стоимости зданий.

При расчете арендной платы учитывается средневзвешенный индекс удорожания затрат в строительстве по отраслям народного хозяйства к ценам 1984 г., рассчитанный Управлением государственной вневедомственной экспертизы проектов при Госстрое Удмуртской Республики. Капитальный ремонт нежилых зданий (сооружений) осуществляется в соответствии с договором аренды на его проведение и в состав арендной платы не включается.

Плата за землю, другие налоги, коммунальные услуги, а также эксплуатационные расходы в состав арендной платы не включаются и возмещаются арендатором балансодержателю по отдельному договору.

При расчете арендной платы за нежилые здания и расположенные в них помещения, являющиеся памятниками истории и культуры, и находящиеся под охраной государства, учитывается историко-культурная ценность здания-памятника, сложность его архитектурного оформления и степень износа. Для оценки памятников истории и культуры Министерством культуры Удмуртской Республики создается экспертная комиссия с привлечением специалистов по указанным вопросам.

Сверх арендной платы в г. Ижевске арендаторы оплачивают коммунальные услуги (отопление, капитальный ремонт, вывоз твердобытовых отходов, горячая и холодная вода), которые должны быть учтены в расчетах при сравнении с другими методиками формирования арендной платы.

3.2. Особенности определения арендной платы за пользование нежилыми

помещениями в г. Можге и Можгинском районе

Арендная плата за нежилые помещения устанавливается в соответствии с Положением «О порядке определения годовой арендной платы за нежилые помещения (здания, сооружения)», утвержденным Постановлением Мэра г. Можги[11].

Размер годовой арендной платы за нежилые помещения определяется по следующей формуле:

Ап = (Сс х Киз х Км х Кт х Кр х Кd х Кнж х S): 10, (18)

где Сс – расчетная стоимость строительства за один кв.м.;

Киз – коэффициент износа;

Км – коэффициент качества строительного материала;

Кт – коэффициент типа строения;

Кd – коэффициент вида деятельности;

Кр – коэффициент, учитывающий территориальную зону расположения арендуемого здания (помещения);

Кнж – коэффициент качества нежилого помещения.

Киз рассчитывается по формуле:

Киз = (100% - % износа): 100% (19)

Км равен 1,5 (кирпич); 0,8 (дерево, кирпич); 0,6 (дерево); 1,0 (железобетон и прочее).

Кт равен 0,3 (производственное или складское неотапливаемое помещение); 0,5 (производственное или складское отапливаемое); 1,0 (прочее).

Кз – определяется путем деления ставки земельного налога зоны, в которой расположено арендуемое здание (помещение), на ставку земельного налога последней оценочной зоны.

Кнж рассчитывается по формуле:

Кнж = К1 + К2 + К3 + К4 + К5 + К6, (20)

где коэффициенты К1 – К6 могут иметь следующие значения[12]:

К1 (размещение помещения) равен 0,54 (в отдельно стоящем строении); 0,49 (в надземной встроенно-пристроенной части строения); 0,26 (в чердачном помещении (мансарде)); 0,22 (в полуподвальном помещении); 0,19 (в подвальном помещении);

К2 (степень технического обустройства помещения) равен 0,27 (при наличии водопровода, канализации, горячей воды, центрального отопления); 0,16 (при наличии водопровода, канализации, центрального отопления); 0,10 (при наличии водопровода, канализации);

К3 (использование прилегающих территорий) равен 0,27 (при наличии огороженной прилегающей территории); 0,16 (при наличии неогороженной прилегающей территории); 0,01 (при отсутствии возможности использовать прилегающую территорию);

К4 (высота потолков в помещении (средняя величина по арендуемым помещениям) равен 0,07 (при высоте потолков свыше 3,0 м); 0,04 (при высоте потолков от 2,6 до 3,0 м); 0,02 (при высоте потолков менее 2,6 м);

К5 (удобство использования) равен 0,54 (при расположении от центра г. Можги в радиусе 1000 м); 0,0 (при удаленности от центра более 1000 м);

К6 (при выходе на общегородские магистрали равен) 0,45 (при К5 = 0,0); 0,19 (при выходе на прочие транспортные магистрали, а также при К5 = 0,54).

Постановлением Администрации г. Можги определены и значения коэффициента вида деятельности (Кd), используемые при расчетах стоимости и размера арендной платы за нежилые помещения (здания). Государственной собственностью в городе Можге управляет и распоряжается Комитет по управлению имуществом г. Можги. Комитет по управлению имуществом г. Можги обеспечивает инвентаризацию и оценку государственного имущества, проводит работы по разграничению государственной собственности, ведет реестр федерального, государственного и муниципального имущества, находящегося на территории или в собственности г. Можги.

Комитет по управлению имуществом г. Можги также имеет право выступать арендодателем, оформлять договоры аренды, осуществлять передачу прав (по конкурсу или на аукционе) на аренду, в том числе долгосрочную. С целью повышения ответственности арендаторов за соблюдение взятых ими на себя обязательств Администрация г. Можги обязала Комитет по управлению имуществом обеспечить включение в договоры аренды следующих положений[13]:

- размер арендной платы в разовом порядке может быть увеличен (до пятикратного размера) в случае нарушения арендатором положений договора (предоставление субаренды без соответствующего оформления и т.д.). Решение по этому вопросу принимается арендодателем без согласия с арендатором;

- задержка поступлений по арендной плате и коммунальным услугам на срок более трех месяцев является основание для расторжения Комитетом по управлению имуществом договора аренды в одностороннем порядке.

Таблица 4

Сравнительная характеристика методик определения

арендной платы за пользование нежилыми помещениями

| Учитываемые факторы

| Методика формирования арендной платы

|

| Удмуртская Республика

| г. Можга

|

| 1

| 2

| 3

|

| 1. Область и вид деятельности арендатора

| Учитывается через ЕН

| Кd – коэффициент вида деятельности

|

| 2. Зонально-территориальное расположение

| КТЕР – коэффициент территориальной зоны

| КР – коэффициент зонального расположения

|

| 3. Качество строительного материала

|

-

| КМ – коэффициент качества строительного материала

|

| 4. Инфляция

| КУД – коэффициент удорожания

| Учитывается через стоимость нового строительства

|

| 5. Качество нежилого помещения

| КК – коэффициент минимальной комфортности

| КНЖ – коэффициент качества нежилого помещения

|

| 6. Тип зданий

| Учитывается через восстановительную (балансовую) стоимость здания

| КТ – коэффициент типа здания

|

| 7. Износ

| Учитывается через остаточную стоимость здания

| КИЗ – коэффициент износа

|

| 8. Срок окупаемости

| Учитывается через ЕН - нормативный коэффициент эффективности капитальных вложений по отраслям

| 10 лет

|

Продолжение табл. 4

| 1

| 2

| 3

|

| 9. Стоимость

| Остаточная стоимость помещения

| Стоимость нового строительства

|

| 10. Спрос на аренду помещения

| -

| -

|

Таким образом, для совершенствования методики формирования арендной платы за пользование нежилыми зданиями (помещениями), относящимися к государственной собственности Удмуртской Республики необходимо рассмотреть и расширить диапазон факторов, учитываемых при определении ставки арендной платы, пересмотреть значение некоторых коэффициентов – качество строительных материалов, тип здания и др.

Основываясь на приведенных выше методиках, используя действующие коэффициенты, рассчитана арендная плата по различным методикам. Результаты расчетов показаны на рис.5, 6. В табл.5 сведены результаты расчетов арендной платы по различным методикам.