Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Папиллярные узоры пальцев рук - маркер спортивных способностей: дерматоглифические признаки формируются на 3-5 месяце беременности, не изменяются в течение жизни...

Индивидуальные и групповые автопоилки: для животных. Схемы и конструкции...

Топ:

Марксистская теория происхождения государства: По мнению Маркса и Энгельса, в основе развития общества, происходящих в нем изменений лежит...

Процедура выполнения команд. Рабочий цикл процессора: Функционирование процессора в основном состоит из повторяющихся рабочих циклов, каждый из которых соответствует...

Установка замедленного коксования: Чем выше температура и ниже давление, тем место разрыва углеродной цепи всё больше смещается к её концу и значительно возрастает...

Интересное:

Наиболее распространенные виды рака: Раковая опухоль — это самостоятельное новообразование, которое может возникнуть и от повышенного давления...

Как мы говорим и как мы слушаем: общение можно сравнить с огромным зонтиком, под которым скрыто все...

Аура как энергетическое поле: многослойную ауру человека можно представить себе подобным...

Дисциплины:

|

из

5.00

|

Заказать работу |

Содержание книги

Поиск на нашем сайте

|

|

|

|

Источниками информации для оценки имущественного состояния предприятия являются форма № 1 “Баланс предприятия”, ф.№ 5 “Приложение к бухгалтерскому балансу”, ф.№ 11 “Отчет о наличии и движения основных средств”, данные о переоценке основных средств, инвентарные карточки учета основных средств. Рассмотрим в таблице 13 процесс движения основных средств в магазине “Нефертити” в разрезе квалификационных групп по данным ф.№ 5 “Приложение к бухгалтерскому балансу”

Таблица 13

Динамика наличия и движения основных средств, тыс. руб.

| Вид основных средств | Год | Наличие на начало года | Поступило за год | Выбыло за год | Наличие на конец года | ||||

| Тыс. руб. | Доля, % | Тыс. руб. | Доля, % | Тыс. руб. | Доля, % | Руб. | Доля, % | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Машины и оборудование | 2002 | 257 | 59,4 | 27 | 81,8 | 23 | 69,7 | 261 | 60,3 |

| 2003 | 261 | 60,3 | 186 | 38,7 | 19 | 35,2 | 428 | 49,8 | |

| 2004 | 428 | 49,3 | 164 | 42,8 | 80 | 39,2 | 512 | 49,3 | |

| Транспортные средства | 2002 | 84 | 19,4 | - | - | - | - | 84 | 19,4 |

| 2003 | 84 | 19,4 | 129 | 26,8 | 16 | 29,6 | 197 | 22,9 | |

| 2004 | 197 | 22,9 | 169 | 44,1 | 72 | 35,3 | 294 | 28,2 | |

| Инструменты и инвентарь | 2002 | 90 | 20,8 | - | - | 10 | 30,3 | 80 | 18,5 |

| 2003 | 80 | 18,5 | 136 | 28,3 | 16 | 29,6 | 200 | 23,3 | |

| 2004 | 200 | 23,3 | 8 | 2,1 | 48 | 23,5 | 160 | 15,4 | |

Продолжение табл. 13

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Другие виды основных средств | 2002 | 2 | 0,4 | 6 | 18,2 | - | - | 8 | 1,8 |

| 2003 | 8 | 1,8 | 30 | 6,2 | 3 | 5,6 | 35 | 4,1 | |

| 2004 | 35 | 4,1 | 42 | 11,0 | 4 | 2,0 | 73 | 7,0 | |

| ИТОГО | 2002 | 433 | 100,0 | 33 | 100,0 | 33 | 100,0 | 433 | 100,0 |

| 2003 | 433 | 100,0 | 481 | 100,0 | 54 | 100,0 | 860 | 100,0 | |

| 2004 | 860 | 100,0 | 383 | 100,0 | 204 | 100,0 | 1039 | 100,0 |

Данные табл. 13 показывают, что в течение анализируемого периода в структуре основных фондов предприятия происходили изменения, связанные с выбытием основных фондов и их приобретением по различным статьям. Общая стоимость основных фондов за 2003 г. увеличилась на 179 тыс. руб. За отчетный год было приобретено основных средств на сумму 383 тыс. руб., а выбыло на 204 тыс. руб.

Важное значение имеет анализ изучения движения и технического состояния основных производственных фондов, для этого рассчитаем следующие показатели по состоянию на 2003 г.:

коэффициент обновления определяется по формуле (КОБН):

Кобн = стоимость поступивших ОПФ: стоимость ОПФ на конец периода

Кобн. = 383: 1039 = 0,368

коэффициент выбытия (КВ) определяется по формуле:

Кв = стоимость выбывших ОПФ: стоимость ОПФ на начало периода

Кв = 204: 1039 = 0,196

коэффициент износа определяется по формуле (Кизн):

Кизн = сумма износа ОПФ: первоначальная стоимость на конец года ОПФ

Кизн. = 0,231 - на конец года

0,227 - на начало года

коэффициент годности определяется по формуле (Кг):

Кг = остаточная стоимость ОПФ: первоначальная стоимость ОПФ

Кг = 0,769 - на конец года

0,773 - на начало года

Таблица 14

Динамика коэффициентов технического состояния производственных фондов

| Основные средства | Коэф-т обновления | Коэф-т выбытия | Коэфф. износа | Коэфф. годности | ||

| Нач. года | Конец года | Нач. года | Конец года | |||

| Производственные фонды | 0,368 | 0,196 | 0,227 | 0,231 | 0,773 | 0,769 |

| В т.ч. активная часть ОПФ | 0,368 | 0,196 | 0,221 | 0,226 | 0,779 | 0,774 |

Показатели технического состояния основных фондов отражают:

- произошло незначительное обновление и прирост основных средств;

- выбыло основных средств на 204 тыс. руб. или на 19,6%;

- износ основных средств на конец анализируемого периода составил 23,1%, а износ активной части основных средств – 22,6%.

В целом коэффициент обновления превышает коэффициент выбытия, как в целом по производственным фондам, так и по активной части ОПФ, что положительно характеризует динамику состояния основных средств предприятия. Для характеристики возрастного состава и морального износа сгруппируем фонды по продолжительности эксплуатации (табл.15) Рассчитаем средний возраст оборудования по формуле:

Х = Хс х а1 + Хс х а2 + Хс х аЗ + … + Хс х аn (4)

где X - средний возраст оборудования,

Хс - середина интервала каждой группы оборудования,

а - удельный вес оборудования каждой интервальной группы в общем количестве.

X = 2,5 х 0,254 + 7,5 х 0,371 + 15 х 0,346 = 8,6

Таблица 15

Статистика группировки оборудования по возрастному составу

| Возраст группы | Виды оборудования | Итого | Удельный вес, % | ||||

| Автотранспорт | Торговое | Складское | Тара-оборудование | Весовое | |||

| До 5 лет | 165 | 48 | 136 | 184 | 52 | 585 | 56,3 |

| От 5 до 10 лет | 29 | 36 | 127 | 57 | 13 | 262 | 25,2 |

| От 10 лет до 20 лет | 19 | 18 | 84 | 18 | 10 | 149 | 14,3 |

| Свыше 20 лет | - | - | - | 40 | 3 | 43 | 4,1 |

| ИТОГО | 213 | 102 | 347 | 299 | 78 | 1039 | 100 |

| Удельный вес, % | 20,5 | 9,8 | 33,4 | 28,8 | 7,5 | 100 | |

Таким образом, из таблицы 15 видно, что средний срок службы оборудования в магазине «Нефертити» составляет 8,6 лет.

Анализ прибыли предприятия

Анализ доходности хозяйствующего субъекта характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли, или доходов.

В ходе анализа прибыли предприятия рассчитываются следующие показатели:

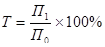

Абсолютное отклонение:

DП = П1 – П0, (5)

где П0 – прибыль базисного периода,

П1 – прибыль отчетного периода,

DП – изменение прибыли.

Темп роста (Т) находится по формуле:

(6)

(6)

Изменение структуры находится:

DУ = УП1 – УП0 (7)

где УП1 – уровень отчетного периода,

УП0 – уровень базисного периода,

DУ – изменение структуры.

Проведем анализ прибыли предприятия, применяя вышеназванные приемы в табл. 16.

Таблица 16

Анализ прибыли, тыс. руб.

| Показатели прибыли | 2003 г. | 2004 г. | Абсолютное отклонение | Удельный вес, в % | Отклонение, в % | |

| 2003 | 2004 | |||||

| Прибыль (убыток) от реализации | 2333 | 3473 | +1140 | 100,0 | 100,0 | - |

| Прибыль (убыток) от финансово-хозяйственной деятельности | 1690 | 2709 | +1019 | 72,4 | 78,0 | +5,4 |

| Чистая прибыль (убыток) отчетного периода | 1183 | 1896 | +713 | 50,7 | 54,6 | +3,9 |

| Нераспределенная прибыль отчетного периода | 949 | 319 | -630 | 40,7 | 9,2 | -31,5 |

Из табл. 16 видно, что в 2004 г. в абсолютном отношении все показатели прибыли отчетного года выросли по сравнению с 2003 годом. Наибольший рост наблюдается по прибыли от реализации (+1140 тыс. руб.). Все перечисленные показатели прибыли отражаются в Отчете о прибылях и убытках (форма № 2). Воспользуемся для анализа прибыли от реализации отчетной формой № 2, показатели которой отразим в табл.17.

Таблица 17

Анализ прибыли (убытка) от реализации, тыс. руб.

| Наименование показателя | Код стр. | 2003 год | 2004 год | Абс. отклонение | Уд.вес, % | Отклонение, % | |

| 2003 | 2004 | ||||||

| Выручка (нетто) от реализации продукции (работ, услуг) | 010 | 16120 | 19622 | +3502 | 100 | 100 | - |

| Себестоимость реализации продукции | 020 | 12669 | 15320 | +2651 | 78,6 | 78,1 | -0,5 |

| Прибыль (убыток) от реализации | 050 | 2333 | 3473 | +1140 | 14,5 | 17,7 | +3,2 |

Из расчетов видно, что в отчетном году наибольший удельный вес в выручке занимает себестоимость реализации (84,5%). В 2003 году увеличилась выручка от реализации, однако уровень себестоимости реализации в выручке снизился на 6,0%, что привело к увеличению прибыли.

Проанализируем факторы, повлиявшие на изменение прибыли.

Влияние фактора “Выручка от реализации” находится по формуле:

(8)

(8)

где DПр(в) – изменение прибыли от реализации под влиянием фактора “выручка”;

В1 и В0 – соответственно выручка от реализации в отчетном и базисном периодах;

Вц – показатель изменения выручки от реализации под влиянием цены;

Rр – рентабельность продаж в базисном периоде.

Показатель Вц находится по формуле:

(9)

(9)

где Jц – индекс цен.

Используя данные предприятия, рассчитываем влияние на прибыль от реализации фактора “Выручка от реализации”.

Показатель Вц в отчетном году (в соответствиями с расчетами предприятия) составил

Вц = 19622 – (19622: 1,14) = 2409 тыс. руб.

Влияние фактора “Выручка” составило

([(19622 – 16120) – 2409 х 1,1]: 100%) = 852,1 тыс. р.

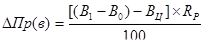

Расчет влияния фактора “Себестоимость реализации” осуществляется по формуле:

(10)

(10)

где УС1 и УС0 – соответственно уровни себестоимости в отчетном и базисных периодах.

В отчетном году влияние фактора “Себестоимость реализации” составило

19622 х ([15320 – 12669)]: 100%) = 3395 тыс. руб.

|

|

|

История развития хранилищ для нефти: Первые склады нефти появились в XVII веке. Они представляли собой землянные ямы-амбара глубиной 4…5 м...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

Архитектура электронного правительства: Единая архитектура – это методологический подход при создании системы управления государства, который строится...

Семя – орган полового размножения и расселения растений: наружи у семян имеется плотный покров – кожура...

© cyberpedia.su 2017-2026 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!