Любая матричная игра имеет решение в смешанных стратегиях, т. е. существует цена игры в смешанных стратегиях V и оптимальные смешанные стратегии P0 и Q0 соответственно игроков А и В, т. е. V= V =maxα(P)= V(верх)= min ß(Q)= α(P0)=ß(Q0)=F(P0, Q0)

Определение седловой точки: пусть задана функция выигрыша F(P,Q) действительная функция из P?SA,Q?SB, точка (P0,Q0) – седловая точка P0?SA,Q0?SB если F(P,Q0)≤ F(P0,Q0)≤ F(P0,Q) для любого P0?SA, Q0?SB

левая часть: max функции F(P,Q0) достигается в точке (P0,Q0), то есть max F(P,Q0)= F(P0,Q0)

правая: min функции F(P0,Q) достигается в точке (P0,Q0), то есть min F(P0,Q)= F(P0,Q0)

max F(P,Q0)= F(P0,Q0)=min F(P0,Q) Это и означает существование седловой точки функции  .

.

Рассмотрим для антогонистической игры для чистых стратегий: элемент матрицы aij – седловая точка, если minmax aij=maxmin aij= aij = гамма

16. Аналитическое решение игры 2×2 в смешанных стратегиях.

Пусть матрица А размером 2*2 не имеет седловой точки, т.е. решения в чистых стратегиях. Тогда каждый из игроков  и

и  обладает единственной оптимальной смешанной стратегией соответственно P*=(p1*,p2*) и Q*=( q1*,q2* ), где

обладает единственной оптимальной смешанной стратегией соответственно P*=(p1*,p2*) и Q*=( q1*,q2* ), где

p1*=(а22-а21)/(а11+а22-а12-а21)

p2*=(а22-а12)/(а11+а22-а12-а21)

v = (а22*а11-а12*а21)/(а11+а22-а12-а21)

q1*=(а22-а12)/(а11+а22-а12-а21)

q2*=(а11-а21)/(а11+а22-а12-а21)

Рассмотрим функцию выигрыша игрока A более подробно: F(P,Q)=∑∑piaijqj

(P, Q)? SA*SB

Примем также следующие обозначения:

p=p1, p2=1-p

q=q1, q2=1-q

Пусть m=2 и n=2,

тогда F(P,Q)=p(qa11+(1-q)a12)+(1-p)(qa21+(1-q)a22)

Представим в явном виде функцию как линейную функцию с аргументом (независимой переменной) q. Получим следующее выражение:

F(P,Q)=(a22+p(a12-a22))+q(p(a11-a12-a21+a22)+(a21-a22))

Если

p(a11-a12-a21+a22)+(a21-a22)>0, т.е. если

p>(a22-a21)/(a11-a12-a21+a22), график функции имеет положительный наклон. Это значит, что в ответ на действия игрока A игрок B будем минимизировать свои потери (минимизировать функцию), выбирая свою второю чистую стратегию, т.е. реализуя смешанную стратегию Q=(0;1),q=0. В итоге исход игры определится результатом гамма= F(P0,Q0)=a22+p(a12-a22)

Если p(a11-a12-a21+a22)+(a21-a22)<0, т.е. если

p<(a22-a21)/(a11-a12-a21+a22),, график функции имеет отрицательный наклон. Это значит, что в ответ на действия игрока A игрок B будем минимизировать функцию, выбирая свою первую чистую стратегию Q=(1;0),q=1

Т. о.

а21+р(а11-а21)=ра11+(1-р)а21=а11р1+а21р2=v

a22+p(a12-a22)=pa12+(1-p)a22=p1*a12+p2a22=V

p1+p2=1

a11 p1*+a21 p*2 = v.

a12 p1*+a22 p*2 = v

p1*+ p*2=1

Решая эту систему, получим оптимальную стратегию

p1*=(а22-а21)/(а11+а22-а12-а21)

p2*=(а22-а12)/(а11+а22-а12-а21)

и цену игры v = (а22*а11-а12*а21)/(а11+а22-а12-а21)

средний проигрыш второго игрока равен v, т.е. a11 q1*+ a12 q2*=v.

Тогда оптимальная стратегия второго игрока определяется по формулам:

q1*=(а22-а12)/(а11+а22-а12-а21)

q2*=(а11-а21)/(а11+а22-а12-а21)

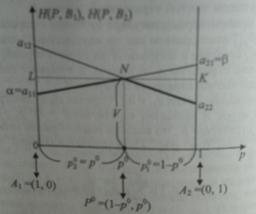

17. Геометрический метод нахождения цены игры 2×2 и оптимальных стратегий игрока A.

Составим систему уравнений на основе матрицы:

A11 a12

A21 a22

a11 p1+a21 p2 = v.

a12 p1+a22 p2 = v

p1+ p2=1

рассмотрим первое уравнение: a11 p1+a21 p2 = v.

a11 p1+a21 (1-p1) = v.

а21+p1(а11-а21)=V

если р=0 V=a21

p=1 V=a11

аналогично для второго уравнения

Итак, мы можем сформулировать общий алгоритм геометрического нахождения оптимальных стратегий игрока А, цены игры, нижней и верхней цены игры в чистых стратегиях, седловых точек матрицы и доминирующих стратегий игроков.

1. Берем горизонтальный отрезок [0,1].

2. В концах отрезка [0,1] проводим к нему 2 перпендикуляра: левый соответ. стратегии А1 и правый, соотв.стратегии А2.

3. На левом перпендикуляре от точки 0 его пересечения с отрезком [0,1] откладываем (как на вертикальной числовой оси) элементы a11 и a12 первой строки матрицы А

4. На правом перпендикуляре от точки 1 его пересечения с отрезком [0,1] (как на вертикальной числовой оси) элементы a21 и a22 второй строки матрицы А

5. Соединяем точки, изображающие элементы с одинаковыми вторыми индексами, т.е. эл-ты, стоящие в одном и том же столбце матрицы А: a11 с a21 и a12 с a22. В результате получаем отрезки a11a21 и a12a22.

6. Находим нижнюю огибающую отрезков a11a21 и a12a22

7. Находим наивысшие точки нижней огибающей

8. Проектируем их ортогонально на горизонтальный отрезок [0,1]

9. Полученные проекции р0 определяют оптимальные стратегии Р0=(1-р0,р0) игрока А.

10. Ордината наивысшей точки огибающей равна цене игры V

11. Верхний из двух концов нижней огибающей (лежащих на перпендикулярах) есть нижняя цена игры в чистых стратегиях

12. Нижний из двух верхних концов отрезков a11a21 и a12a22 есть верхняя цена игры в чистых стратегиях

13. Если элемент является нижним на перпендикуляре, где он лежит, и верхним концом отрезка a11a21 или a12a22, на котором он лежит, то этот эл-т является седловой точкой. В этом случае чистая стратегия игрока В, номер которой совпадает со вторым индексом седловой точки, является оптимальной.

Если матрица игры содержит седловую точку, то автоматически выявляется и оптимальная стратегия игрока В. Но можно достаточно удовлетворительно проинтерпретировать геометрически оптимальную стратегию игрока В и в случае отсутствия седловых точек.

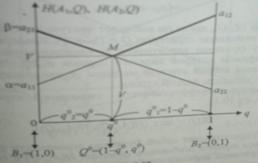

18. Геометрический метод нахождения цены игры 2×2 и оптимальных стратегий игрока B.

Составим систему уравнений на основе матрицы:

A11 a12

A21 a22

a11 q1+a12 q2 = v.

a21 q1+a22 q2 = v

q1+ q2=1

рассмотрим первое уравнение: a11 q1+a12 q2 = v.

a11 q1+a12 (1-q1)= v.

а12+q1(а11-а12)=V

если q=0 V=a12

q=1 V=a11

аналогично для второго уравнения

1. Берем горизонтальный отрезок [0,1].

2. В концах отрезка [0,1] проводим к нему 2 перпендикуляра: левый соответ. стратегии А1 и правый, соотв.стратегии А2.

3. На левом перпендикуляре от точки 0 его пересечения с отрезком [0,1] откладываем (как на вертикальной числовой оси) элементы a11 и a21 первого столбца матрицы А

4. На правом перпендикуляре от точки 1 его пересечения с отрезком [0,1] (как на вертикальной числовой оси) элементы a12 и a22 второго столбца матрицы А

5. Соединяем точки, изображающие элементы с одинаковыми первыми индексами, т.е. эл-ты, стоящие в одной и той же строке матрицы А: a11 с a12 и a21 с a22. В результате получаем отрезки a11a12 и a21a22.

6. Находим верхнюю огибающую отрезков a11a12 и a21a22.

7. Находим низшие точки верхней огибающей

8. Проектируем их ортогонально на горизонтальный отрезок [0,1]

9. Полученные проекции q0 определяют оптимальные стратегии Q0=(1-q0,q0)игрока B.

10. Ордината низшей точки огибающей равна цене игры V

11. нижний из двух концов верхней огибающей (лежащих на перпендикулярах) есть верхняя цена игры в чистых стратегиях ß

12. верхний из двух нижних концов отрезков есть нижняя цена игры в чистых стратегиях

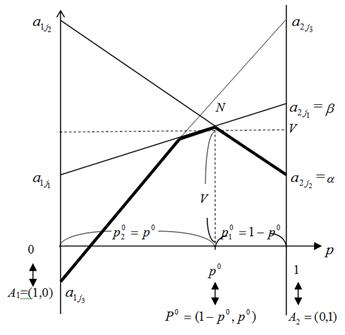

19. Геометрический метод нахождения цены игры 2×n и оптимальных стратегий игрока A.

Решение игр размера 2xn или nx2 допускает наглядную геометрическую интерпретацию.

1. Берем горизонтальный отрезок [0,1].

2. В концах отрезка [0,1] проводим к нему 2 перпендикуляра: левый и правый

3. На левом перпендикуляре вертикальной числовой оси от точки 0 его пересечения с отрезком [0,1] откладываем все элементы матрицы А стоящих в 1 строке

4. На правом перпендикуляре от точки 1 его пересечения с отрезком [0,1] откладываем (как на вертикальной числовой оси) все эл-ты матрицы А второй строки

5. Каждую пару точек, изображающих элементы a1j a2j j=1,…,n, стоящие в j ом столбце матрицы А, соединяем отрезком a1j a2j. Таким образом будут построены n отрезков, представляющих собой графики n линейных функций

H(P,Bj)=(a2j-a1j)p+a1j, p принадлежит [0.1] j= 1,…,n

6. Находим нижнюю огибающую семейства отрезков (выпуклая вверх ломанная)

7. На нижней огибающей находим максимальную точку

8. Смешанная стратегия Р0=(1-р0, р0) является оптимальной стратегией игрока А.

9. Ордината наивысшей точки нижней огибающей является ценой игры V

10. Верхний из концов нижней огибающей (лежащей на перпендикулярах) есть нижняя цена игры в чистых стратегиях

11. Нижний из концов верхней огибающей (лежащий на перпендикулярах) есть верхняя цена игры в чистых стратегиях

12. Элемент матрицы А, изображающая точка которого является нижней на перпендикуляре, где она лежит, и верхним концом отрезка, на котором она лежит, будет седловой точкой игры.

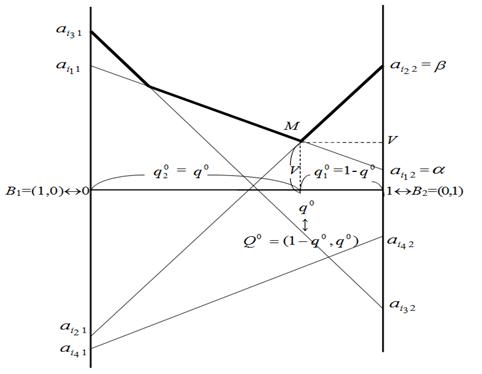

20. Геометрический метод нахождения цены игры m ×2 и оптимальных стратегий игрока B.

1. Берем горизонтальный отрезок [0,1].

2. В концах отрезка [0,1] проводим к нему 2 перпендикуляра: левый и правый

3. На левом перпендикуляре вертикальной числовой оси от точки 0 его пересечения с отрезком [0,1] откладываем все элементы матрицы А стоящих в 1 столбце

4. На правом перпендикуляре от точки 1 его пересечения с отрезком [0,1] откладываем (как на вертикальной числовой оси) все эл-ты столбца матрицы А стоящих в 2 столбце

5. Каждую пару точек, изображающих элементы ai1 ai2 i=1,…,m, стоящие в i ой строке матрицы А, соединяем отрезком ai1 ai2. Таким образом будут построены m отрезков, представляющих собой графики m линейных функций

H(Ai,Q)=(ai2-ai1)q+ai1, q принадлежит [0.1] i = 1,…,m

6. Находим верхнюю огибающую семейства отрезков (выпуклая вниз ломанная)

7. На верхней огибающей находим минимальную точку

8. Смешанная стратегия Q0=(1-q0, q0) является оптимальной стратегией игрока B.

9. Ордината минимальной точки верхней огибающей является ценой игры V

10. Верхний из концов нижней огибающей (лежащей на перпендикулярах) есть нижняя цена игры в чистых стратегиях

11. Нижний из концов верхней огибающей (лежащий на перпендикулярах) есть верхняя цена игры в чистых стратегиях

12. Элемент матрицы А, изображающая точка – нижний конец отрезка на котором она лежит и верхним на перпендикуляре будет седловой точкой игры.

21. Доминирование смешанных стратегий для игрока A.

Отыскание решения игр без седловой точки, особенно при достаточно больших размерах платежной матрицы, оказывается сложной задачей. В некоторых случаях эту задачу можно упростить с помощью редуцирования игр, т.е. сведения данной игры со сложной матрицей к игре с более простой матрице. Рассмотрим один из способов редуцирования игр, основанный на принципе доминирования.

Пусть имеем игру с матрицей m*n

рассмотрим две произвольные стратегии А:

P’= (p’I, p’2,…, p’m)

P’’=(p’’I, p’’2,…, p’’m)

Доминирующая стратегия приносит игроку А выигрыш не меньше, чем другая любая.

Стратегия Р’’доминирует стратегию P’ если

∑p’iai1≤∑p’’iai1

∑p’iain≤∑p’’iain

Или ∑p’iaij≤∑p’’iaij j=1,2,…n.

Поиск доминирующих стратегий:

выпуклая линейная комбинация чистых стратегий игрока A:

λ1А1+ λ2А2+…+ λkАk+…+ λmАm

∑ λi=1 λi≥0

λi аналоги вероятностей рi система ограничений:

λk=0

λ1а1j+ λ2a2j+…+λmamj≥akj

∑ λi=1

Стратегия P=(p1= λ1; p2= λ2; pk=0;…;pm=λm)

признаётся доминирующей стратегию Ak

22. Доминирование смешанных стратегий для игрока В.

Отыскание решения игр без седловой точки, особенно при достаточно больших размерах платежной матрицы, оказывается сложной задачей. В некоторых случаях эту задачу можно упростить с помощью редуцирования игр, т.е. сведения данной игры со сложной матрицей к игре с более простой матрице. Рассмотрим один из способов редуцирования игр, основанный на принципе доминирования.

Пусть имеем игру с матрицей m*n

рассмотрим две произвольные стратегии B:

Q’= (q’I, q’2,…, q’m)

Q’’=(q’’I, q’’2,…, q’’m)

Стратегия Q’’доминирует стратегию Q’ если

∑q’ja1j≥∑q’’ja1j (средний проигрыш второго игрока в ответ на реализацию игроком А своей 1 стратегии)

∑q’ja2j≥∑q’’ja2j

Или ∑q’jaij≥∑q’’jaij j=1,2,…n.

Доминирующая стратегия приносит игроку В проигрыш не больше, чем другая любая.

Поиск доминирующих стратегий:

выпуклая линейная комбинация чистых стратегий игрока B:

μ1B1+ μ2B2+…+ μkBk+…+ λnBn

∑ μj=1 μj ≥0

μj аналоги вероятностей qj система ограничений:

μk=0

μ1аi1+ μ2ai2+…+ μnain≤aik

∑ μj =1

Стратегия Q=(q1= μ1; q2= μ2; qk=0;…;qn= μn)

признаётся доминирующей стратегию Bk

23. Решение матричной игры m × n сведением к задаче линейного программирования для игрока A.

Решение матричной игры m×n с матрицей А, элементы которой удовлетворяют условию aij>0 i=1,…,m j=1,…,n, эквивалентно решению пары двойственных друг другу стандартных задач линейного программирования:

Найти min ∑xi при ограничениях

xi≥0, i=1,…,m ∑ aij xi≥1 j=1,…,n

Найти max ∑yj при ограничениях

yj≥0, j=1,…n ∑ aij yj≤1 i=1,…,m

точнее говоря, если x0=(x10,…,xm0) и y0=(y10,…,yn0) – оптимальные решения задачи, то V=(∑ xi0)-1=(∑ yj0)-1 – цена игры с матрицей А, P0=Vx0=(p01= Vx01,…,pm0= Vx0m)- оптимальная стратегия игрока А, Q0=Vy0=(q01= Vy01,…,qn0= Vy0n) - оптимальная стратегия игрока B,

Необходимо определить оптимальные стратегии P0=(p10,p20,…,pm0) и Q0=(q10,q20,…,qn0), где ∑ pi0 =1, ∑ qj0 =1

Если игрок A применяет смешанную стратегию P0=(p1,p2,…,pm) против любой чистой стратегии Bj игрока B, то он получает средний выигрыш

F(P,Bj)=a1j*p1+a2j*p2+…+amj*pm

В соответствии с теоремой фон Неймана, в любой антагонистической игре существует решение в смешанных стратегиях, т.е. для игрока A существует оптимальная стратегия P0и соответствующий ей оптимальный выигрыш  .

.

Для оптимальной стратегии P0 все средние выигрыши F(P,Bj) не меньше цены игры , поэтому получаем систему неравенств:

a11*p1+a21*p2+…+am1*pm≥V

a1n*p1+a2n*p2+…+amn*pm≥V

x1=p1/V xm=pm/V при V>0

Если величинаV≤0, неравенства можно преобразовать, поменяв игроков ролями и изменив у всех элементов матрицы знак на противоположный.

a11*x1+a21*x2+…+am1*xm≥1

a1n*x1+a2n*x2+…+amn*xm≥1

x1+x2+..+xm=1/V

Цель игрока A – максимизировать свой гарантированный выигрыш, т.е. максимизировать цену игры V. Максимизация цены игры V эквивалентна минимизации величины1/V. Поэтому задача поиска оптимальной стратегии P0для игрока A может быть сформулирована следующим образом:

x1+x2+..+xm→min

a11*x1+a21*x2+…+am1*xm≥1

a1n*x1+a2n*x2+…+amn*xm≥1

xi≥0

P0=(p10=x10*V, p20=x20*V,…, pm0=xm0*V)

V=1/(x10+x20+…+xm0)

Пример:

Приведем к матрице с положительными элементами, прибавив к каждому ее элементу число, больше макисмального модуля отрицательных элементов матрицы. В данном случае 3>max {│-2│, │-1│}.

Найти минимум целевой функции f(x1, x2, x3)= x1+ x2+ x3

x1>0, x2>0, x3>0

x1+6 x2+5 x3≥1

4 x1+ x2+5 x3≥1

4 x1+6 x2+2 x3≥1

24. Решение матричной игры m × n сведением к задаче линейного программирования для игрока B.

Решение матричной игры m×n с матрицей А, элементы которой удовлетворяют условию aij>0 i=1,…,m j=1,…,n, эквивалентно решению пары двойственных друг другу стандартных задач линейного программирования:

Найти min ∑xi при ограничениях

xi≥0, i=1,…,m ∑ aij xi≥1 j=1,…,n

Найти max ∑yj при ограничениях

yj≥0, j=1,…n ∑ aij yj≤1 i=1,…,m

точнее говоря, если x0=(x10,…,xm0) и y0=(y10,…,yn0) – оптимальные решения задачи, то V=(∑ xi0)-1=(∑ yj0)-1 – цена игры с матрицей А, P0=Vx0=(p01= Vx01,…,pm0= Vx0m)- оптимальная стратегия игрока А, Q0=Vy0=(q01= Vy01,…,qn0= Vy0n) - оптимальная стратегия игрока B,

Если игрок B применяет смешанную стратегию Q0=(q1,q2,…,qn) против любой чистой стратегии Ai игрока A, то он получает средний проигрыш

F(Ai,Q)=ai1*q1+ai2*q2+…+ain*qn

∑qj=1.

Для оптимальной стратегии Q0 все средние проигрыши не больше цены игры , поэтому получаем систему неравенств:

a11*q1+a12*q2+…+a1n*qn≤V

am1*q1+am2*q2+…+amn*qn≤V

y1=q1/V yn=qn/V при V>0

y1+y2+..+yn=1/V

Цель игрока B – минимизировать свой гарантированный проигрыш, т.е. минимизировать цену игры V. Минимизация цены игры эквивалентна максимизации величины 1/V. Поэтому задача поиска оптимальной стратегии Q0 для игрока B может быть сформулирована следующим образом:

y1+y2+..+yn→max

a11*y1+a12*y2+…+a1n*yn≤1

am1*y1+am2*y2+…+amn*yn≤1

yj≥0

Q0=(q10=y10*V, q20=y20*V,…, qn0=yn0*V)

V=1/(y10+y20+…+yn0)

Пример:

Приведем к матрице с положительными элементами, прибавив к каждому ее элементу число, больше макисмального модуля отрицательных элементов матрицы. В данном случае 3>max {│-2│, │-1│}.

Найти максимум целевой функции φ(y1, y2, y3)= y1+ y2+ y3

y1>0, y2>0, y3>0

y1+4 y2+4 y3≤1

6y1+ y2+6y3≤1

5y1+5y2+2y3≤1

25. Основные понятия и определения теории игр с природой.

В игре с природой действуют 2 игрока, только один из которых действует осознанно – этого игрока называют лицом, принимающего решение (А). природа – второй участник игры не является ни союзником, ни противником игрока А, так как природа как сторона игры не действует осознанно злономеренно против игрока А, а принимает случайным образом одно из своих возможных состояний, не преследуя никаких конкретных целей. при этом игрок А не оказывает никакого влияния на состояние природы. В любой момент времени природа может находиться в одном состоянии. Множество состояний природы Sn={П1,П2,Пn}. Совокупность состояний природы формируется либо на основе имеющегося опыта, либо в результате предположений экспертов.

множество стратегий игрока A: SA={S1,S2, Sm}

vij- результат реализации стратегии активного игрока А при j состоянии природы.

Показателем благоприятности состояния Пj природы П для увеличения выигрыша называется наибольший выигрыш при этом состоянии, то есть наибольший элемент в j-ом столбце: ßj=max vij.

Риском rij игрока А при выборе им стратегии Аi в условиях состояния Пjприроды П называется разность между показателем благоприятности  состояния природы природы Пj и выигрышем vij, т.е. разность между выигрышем, который игрок А получил бы, если бы знал заранее, что природа примет состояние Пj, и выигрышем, который он получит при этом же состоянии Пj, выбрав стратегию Аi: rij =

состояния природы природы Пj и выигрышем vij, т.е. разность между выигрышем, который игрок А получил бы, если бы знал заранее, что природа примет состояние Пj, и выигрышем, который он получит при этом же состоянии Пj, выбрав стратегию Аi: rij =  .

.

Таким образом риск rij игрока А при применении им стратегии Аi есть упущенная им возможность максимального выигрыша при этом состоянии природы. Эта упущенная возможность определяется как невыигранная часть величины максимального выигрыша.

Т.е. Возможен и другой способ задания матрицы игры с природой: не в виде матрицы выигрышей, а в виде так называемой матрицы рисков или матрицы упущенных возможностей.

rij =  (ГДЕ верхняя строка – матрица выигрышей, нижняя – матрица потерь).

(ГДЕ верхняя строка – матрица выигрышей, нижняя – матрица потерь).

Принятие решений в условиях неопределенности:

Принятие решений в условиях неопределенности основано на том, что вероятности различных вариантов развития событий неизвестны. Принятие решений в условиях риска основано на том, что каждой ситуации развития событий может быть задана вероятность его осуществления.

Байес:

vi0*=max{∑vijqj},

vi0*=min{∑vijqj}

Критерий Лапласа относительно выигрышей (недостаточного основания):

vi0*=max{1/n∑vij}

vi0*=min{1/n∑vij}

Критерий Гермейера

vi0*=max min{ ∑vijqj}

vi0*= min max{ ∑vijqj}

Критерий Ходжа – Лемана

vi0*=max{гамма*∑vijqj+(1-гамма)*minvij},

vi0*=min{гамма*∑vijqj+(1-гамма)*maxvij},

в условиях неопределенности:

Гурвица

vi0*=max{α*max vij+(1-α)*min vij},

vi0*=min{α*min vij+(1-α)*max vij}

Вальда

vi0*=max minvij

vi0*=min maxvij

максимакс

vi0*=max max vij

vi0*=min minvij

Сэвиджа

ri0*=min max rij