Цель занятия: изучить методы экономической оценки эффективности на предприятии.

Ключевые слова: инвестиционный период, поток наличности, дисконтирование, рента, инвестиции, инвестиционный проект, финансовый анализ.

Лекция

1. Классификация методов экономических оценок

2. Показатели, характеризующие экономическую оценку эффективности энергопредприятий

Экономические оценки проводятся как для действующих предприятий (фирм), так и для проектируемых инноваций. При этом различия могут состоять только в применяемых для сравнения эталонах — нормативных сроках окупаемости, коэффициентах эффективности, банковских процентных ставок и т.п., не изменяя самой методологии и системы оценочных показателей.

Все методы экономических оценок следует классифицировать в двух плоскостях: по их новизне в отечественной практике — традиционные и современные; по отношению к фактору времени — без учета продолжительности процесса инвестирования и времени действия инвестиций и с учетом этого, т. е. без учета и с учетом фактора времени.

По этим классификационным признакам следует различать:

1. Традиционные методы сравнительной эффективности капиталовложений (инвестиций) без учета фактора времени, в составе которых:

—метод сравнительного срока окупаемости дополнительных капиталовложений (инвестиций), сделанных в более капиталоемкий вариант по сравнению с менее капиталоемким, окупающихся за счет экономии годовых эксплуатационных расходов, достигаемой за счет этих дополнительных капиталовложений;

—метод оценки по коэффициенту эффективности тех же дополнительных капиталовложений (инвестиций);

- метод приведенных затрат для разных вариантов капиталовложении или инвестиций (прежде иногда употреблялся не совсем удачный термин «расчетные затраты»);

метод оценки экономического эффекта, получаемого от предполагаемых вложений капитала (инвестиций).

При применении этих методов и показателей для оценки инвестирования рассматриваемые варианты должны отвечать определенным условиям сопоставимости либо, если они по каким-либо техническим другим причинам неравнозначны, должны быть приведены в сопоставимый вид.

2. Традиционные методы общей или абсолютной эффективности без

учета фактора времени, которые включают оценки по показателям-

—метод оценки по абсолютному (общему) сроку окупаемости капиталовложений (инвестиций) за счет прибыли;

—метод оценки по рентабельности капиталовложений (инвестиций);

—метод оценки по рентабельности производственных фондов-

—метод оценки по рентабельности производства;

—методы оценки по показателям фондоотдачи, фондоемкости и фондовооруженности.

Методы сравнительной эффективности применяются на предпроектной и проектной стадиях инвестирования, а методы абсолютных оценок — на действующих производствах. Однако, во-первых, экономическая сущность этих методов одинакова, и, во-вторых, абсолютные (общие) оценки также могут применяться на предварительных стадиях инвестирования. Разница для действующих и проектируемых производств, как уже указывалось, состоит в применении несколько различных нормативных показателей.

3.Те же традиционные методы сравнительной и общей (абсолютной) экономической оценки эффективности инвестиций — с учетом фактора времени или с учетом ущерба от замораживания капитала.

4.Современные методы экономической оценки эффективности инвестиций без учета фактора времени, включающие:

-метод оценки эффективности инвестиций по показателю «текущие затраты»;

-метод оценки эффективности инвестиций по показателю прибыли;

-метод оценки эффективности инвестиций по прибыльному порогу.

Последний из названных методов не является вполне самостоятельным, но ввиду его важности и наглядности достоин рассмотрения в ряду других.

5. Современные методы экономической оценки эффективности инвестиций с учетом фактора времени, в числе которых:

-метод экономической оценки эффективности инвестиций по начальному финансовому состоянию или (более употребительное название) метод капитализированной ренты;

-метод экономической оценки эффективности инвестиций по конечному финансовому состоянию;

-метод экономической оценки эффективности по динамическому сроку окупаемости;

- метод экономической оценки эффективности по показателю рентабельности (внутренней доходности, внутренней процентной ставки).

Для применения современных методов требуется также использование сравнительно новых, широко не применявшихся у нас ранее понятий, таких как инвестиционный период, поток наличности, дисконтирование, рента и др.

Капитальные вложения включают в себя стоимость оборудования, монтажных работ и транспортных услуг. Определяется величина капитальных затрат.

Для этой цели составляются сметы на приобретение оборудования. Кроме того учитываются затраты на строительство здания, сооружения и т.д. Общие капитальные вложения:

ΣК = Ко + Кс + Км +Ктр (46)

где Ко – капитальные вложения на приобретение оборудования; Кс – капитальные вложения на строительство; Км – капитальные вложения на монтажные работы; Ктр – капитальные вложения на транспортные расходы (5-10% от стоимости оборудования).

Доходы от основной деятельности – доходы, получаемые предприятиями за весь объём реализованных потребителем услуг по действующим тарифам.

Сумма затрат за год и составит фактическую производственную себестоимость или величину годовых эксплутационных расходов.

ΣЭ = ФОТ + Сс + М + Э + А + К + Н, (47)

где ФОТ – фонд оплаты (основная и дополнительная заработная плата); Ос – социальный налог; М – материальные затраты и запасные части (0,5% от капитальных вложений); Э – электроэнергия для производственных нужд; А – амортизационные отчисления (нормы амортизационных отчислений для отрасли - 5-10%); К – расходы по погашению банковских кредитов; Н – косвенные расходы, сюда можно отнести все неучтённые расходы – управленческие, хозяйственные, затраты за обучение кадров, транспортные расходы. Обычно это 15 % от себестоимости.

Если предполагается развитие, расширение и реконструкция на предприятии следует рассчитывать дополнительные показатели экономической эффективности.

Коэффициент общей – (абсолютной) экономической эффективности капитальных вложений - при строительстве нового объекта, предприятия:

Еа = (Д – Э)/К = П/К, (48)

где Д – доходы от основной деятельности; Э – эксплуатационные расходы; П – чистый доход.

При реконструкции предприятия:

Ер = (П2 – П1)/К (49)

где П2 – чистый доход после реализации капитальных затрат; П1 –чистый доход до реализации капитальных затрат.

Срок окупаемости капитальных вложений – срок возвратности средств, является показателем, обратным коэффициенту общей (абсолютной) эффективности.

Т = 1/Еа (50)

Если требуется оценка сравнительного эффекта, то рассчитывается сравнительная экономическая эффективность капитальных вложений, новой техники.

Критерием оценки является минимум приведённых затрат. Приведённые затраты по каждому i-му варианту представляют собой сумму себестоимости Сi и удельных капитальных вложений Кудi, приведённых к годовой размерности в соответствии с нормативным коэффициентом сравнительной эффективности Ен:

3i = Ci + Eн * Кудi → min (51)

Срок окупаемости дополнительных инвестиций

Т = (К2 – К1)/(Э1 – Э2) (52)

Коэффициент сравнительной эффективности:

Е = (Э1 – Э2)/(К2 – К1) (53)

Условие эффективности вариантов:

Тр≤Тн, Ер≥Ен, (54)

где Тр – расчётный срок окупаемости; Тн – нормативный срок окупаемости, равный 6.7 лет; Ер и Ен – расчётный и нормативный коэффициенты эффективности (Ен=0,15).

Нормативный (плановый) срок окупаемости (возврата) капитальных вложений характеризует период времени в годах, в течение которого вложенные средства полностью возместятся прибылью, получаемой в соответствии с нормативным коэффициентом сравнительной экономической эффективности.

В настоящее время отсутствуют единые директивно установленные нормативы эффективности. В каждом конкретном случае предприятия вправе сами устанавливать нормативы, как плановые критерии исходя из собственных возможностей по финансированию проектов или с учетом требований привлекаемых инвесторов. Нормативный (плановый) коэффициент сравнительной экономической эффективности чаще всего принимается в размере 0,15, что соответствует сроку окупаемости около 7 лет и является наиболее распространенным в международной практике расчетов по экономическому обоснованию оптимального варианта.

При принятии решений в бизнесе о долгосрочных инвестициях возникает потребность в прогнозировании их эффективности. Для этого рассчитываются следующие показатели:

- чистая приведенная стоимость - NPV;

- индекс рентабельности инвестиций - PI;

- внутренняя норма доходности - IRR;

- дисконтированный срок окупаемости инвестиций - DPB.

Международная практика оценки эффективности проектов базируется на концепции временной стоимости денег. Оценка эффективности использования инвестируемого капитала производится путем сопоставления денежного потока (cash flow), который формируется в процессе реализации инвестиционного проекта и исходной инвестиции. Проект признается эффективным, если обеспечивается возврат исходной суммы инвестиций и требуемая доходность для инвесторов, предоставивших капитал.

Инвестируемый капитал равно как и денежный поток приводится к настоящему времени или к определенному расчетному году (который, как правило, предшествует началу реализации проекта).

Дисконтированием называется процесс приведения (корректировки) будущей стоимости денег к их текущей (современной стоимости). Процесс дисконтирования капитальных вложений и денежных потоков производится по различным ставкам дисконта, которые определяются в зависимости от особенностей инвестиционных проектов. Нормы дисконта могут устанавливаться инвестором, исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый капитал.

Коэффициент дисконтирования рассчитывается по формуле:

, (55)

, (55)

где at - коэффициент дисконтирования; Е - норма дисконта; t – время расчета дисконтирования.

Е – норматив приведения разновременных затрат (норма дисконта), учитывающий инфляционные процессы в экономике за рассматриваемый период, минимальный гарантированный уровень доходности проекта и инвестиционный риск.

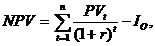

Чистая приведенная стоимость (NPV) относится к группе методов дисконтирования денежных потоков. Пусть I0 – сумма первоначальных затрат, т.е. сумма инвестиций на начало проекта, РV – современная стоимость денежного потока на протяжении экономической жизни проекта. Общая накопленная величина дисконтированных доходов рассчитывается по формуле:

(56)

(56)

где r – норма дисконта; п – число периодов реализации проекта;  - чистый поток платежей в периоде t.

- чистый поток платежей в периоде t.

Текущая стоимость затрат ( ) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость проекта (NPV):

) сравнивается с текущей стоимостью доходов (PV). Разность между ними составляет чистую текущую стоимость проекта (NPV):

(57)

(57)

Если рассчитанная таким образом чистая современная стоимость потока платежей имеет положительный знак (NPV > 0), это означает, что в течение своей экономической жизни проект возместит первоначальные затраты Iо, обеспечит получение прибыли согласно заданному стандарту г, а также ее некоторый резерв, равный NPV. Если < 0, то проект имеет доходность ниже рыночной и поэтому проект следует отвергнуть. Если NPV=0, то проект не является ни прибыльным, ни убыточным.

Индекс рентабельности (PI) представляет собой отношение суммы приведенных эффектов к величине инвестиционных затрат и рассчитывается по формуле:

. (58)

. (58)

Очевидно, что если: РI > 1, то проект следует принять, РI < 1, то проект следует отвергнуть, РI = 1, то проект ни прибыльный, ни убыточный. Логика критерия PI такова: он характеризует доход на единицу затрат. В отличие от чистого приведенного эффекта индекс рентабельности является относительным показателем.

Внутренняя норма доходности инвестиций (IRR) представляет собой ту норму дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам: IRR = Е, при котором NPV = 0. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника. Её значения находят исходя из следующего уравнения:

(59)

(59)

IRR определяется методом итерации (перебора) значений норм дисконта (большим, чем заданная Е) с тем, чтобы PV приблизительно сравнялось со значением I0 и затем сравнивается с требуемой инвестором нормой дохода на вкладываемый капитал. Если IRR равна или больше требуемой инвестором нормы дохода на капитал, то инвестиции в данный проект оправданы, в противном случае инвестиции в данный проект нецелесообразны.

Срок окупаемости инвестиций (DPB) - один из самых простых и широко распространен в мировой практике, не предполагает временной упорядоченности денежных поступлений. Он состоит в вычислении количества лет, необходимых для полного возмещения первоначальных затрат, т.е. определяется момент, когда денежный поток доходов сравняется с суммой денежных потоков затрат (расчет чистой текущей стоимости с нарастающим итогом).

Контрольные вопросы

1. Как классифицируют методы экономических оценок?

2. Что включают в себя капитальные вложения?

3. Как вы понимаете понятие «доходы от основной деятельности»?

4. Как находиться коэффициент общей – (абсолютной) экономической эффективности капитальных вложений?

5. Как рассчитывается коэффициент дисконтирования?

Задания для семинарского и практического занятия

1. Расчет влияния специализации производства на эффективность.

Определите экономическую эффективность от предполагаемой специализации предприятия «Парус» на выпуске жилых коттеджей зимнего типа, а также изменение уровня специализации на основе данных табл. 24.

Таблица 24.

Исходные данные для расчета

| Показатель

| Специализация

|

|

| до

| после

|

| 1. Выпуск изделий в год, шт.

|

|

|

| 2. Стоимость изделия, тыс. тг.

| 50,0

| 40,0

|

| 3. Цена изделия, тыс. тг.

| 55,5

| 55,5

|

| 4. Удельные, капитальные вложения, тыс. тг.

| 110,0

| 160,4

|

| 5. Транспортные расходы по доставке единицы продукции потребителю, тыс. тг.

| 8,0

| 11,6

|

| 6. Основная продукция за год, тыс. тг.

| 1300000,0

|

|

2. Выбор лучшего варианта капитальных вложений в строительство промышленного предприятия.

Выбрать из предлагаемых вариантов строительства промышленного предприятия (табл.25) лучший вариант.

Таблица 25.

Исходные данные для расчета

| Показатель

| Вариант

|

|

|

|

|

|

| 1. Капитальные вложения, млн. тг

| 2,0

| 2,1

| 2,8

|

| 2. Себестоимость продукции, млн. тг

| 1,8

| 1,2

| 1,5

|

| 3. Коэффициент эффективности

| 0,2

|

3. Оценка перспективы проекта капиталовложений.

Будет ли принят проект, если:

— ожидаемая прибыль — 800 тыс. тг;

— предельный срок сдачи проекта — 8 месяцев;

— суммарные расходы по проекту — 520 тыс. тг.

4. Оценка возможности возврата кредита под капитальные вложения.

Какова возможность возврата кредита в размере 200 тыс. тг предприятием, если прибыль по проекту капитальных вложений ожидается в размере 610 тыс. тг. Срок возврата кредита 4 месяца.

5. Руководство консервного завода анализирует возможности модернизации производства при минимальных затратах. Характеристика вариантов приведена в табл. 26.

Таблица 26.

Исходные данные для расчета

| Показатель

| Вариант

|

|

|

|

|

|

|

|

| 1.Капитальные вложения, млн. тг

|

|

|

|

|

|

| 2. Себестоимость продукции, млн. тг

|

|

|

|

|

|

| 3. Коэффициент эффективности

| 0,2

|

Методом приведенных затрат определите наиболее эффективный вариант капитальных вложений.

6. Руководством завода анализируется два варианта увеличения объема производства комплектов садового инвентаря: реконструкция и новое строительство. Характеристика вариантов приведена в табл.27.

Таблица 27.

Исходные данные для расчета

| Показатель

| Вариант

|

|

| На базе действующего производства

| Новое строительство

|

|

| До реконструкции

| После реконструкции

|

|

| 1, Капитальные вложения, тыс. тг.

| -

| 57.6

| 79,8

|

| 2. Себестоимость продукции, тг.

|

|

|

|

| 3. Годовой объем производства продукции, тыс. шт.

|

|

|

|

| 4. Цена реализации продукции, тг.

|

|

| 5. Коэффициент эффективности

| 0,15

|

Методом приведенных затрат определите наиболее эффективный вариант капитальных вложений:

— рассчитать прибыльность (рентабельность) производственных инвестиций (капитальных вложений) и производимой продукции для разных вариантов увеличения объемов производства;

— на основании этих расчетных показателей определить наивыгоднейший вариант инвестирования производственных объектов.

Как изменятся результаты расчетов, если:

— оптовая цена на рынке упадет на 5%;

— себестоимость производства сократится на 18%;

— оба варианта капиталовложений дадут возможность получить одинаковый объем производства — 19 тыс. шт. комплектов садового инвентаря;

— капитальные вложения в новое строительство уменьшатся против расчетных на 8%;

— отраслевой коэффициент эффективности возрастет до 0,16.

7. Предполагается провести реконструкцию завода «Азот». Стоимость демонтажа составляет 5% от первоначальной стоимости оборудования. Нормативный срок окупаемости капитальных вложений, учитываемый в расчетах, принят в размере — 2-3 года. В результате реконструкции намечается:

— увеличение объема реализации продукции с 8,6 до 9 млн.тг;

— увеличение затрат на производство и реализацию продукции с 7,0 до 8,16 млн.тг;

— замена старого оборудования стоимостью 16 тыс.тг (износ 85%);

— установка нового оборудования стоимостью 600 тыс.тг;

— ликвидация старого оборудования — 4,5 тыс. тг. Определить, эффективна ли предлагаемая реконструкция завода.

8. Предприятие, у которого размер выпуска составлял 2 000 тыс.т. продукции в год о затратами на производство 180 000 00 тыс.тг, провело мероприятия по углублению процесса специализации, в результате чего себестоимость изделия снизилась на 7%. Одновременно, в связи с изменением поставщиков, повысились транспортные расходы на единицу продукции с 2000 до 2800 тыс. тг.

Определить размер годовой экономии от проведенных мероприятий в предстоящем периоде при увеличении выпуска продукции на 10%.

9. Объем продукции предприятия составил 850 млн.тг при плане 820 млн. тг. Стоимость покупки комплектующих изделий, полученных в порядке кооперирования 390 млн. тг вместо 360 млн. тг по плану.

Определите изменение уровня кооперирования.

10. На комбинате фосфатных минеральных удобрений «Химпром» проводился прогноз развития предприятия на ближайшие пять лет.

По прогнозируемым расчетам, для сохранения контроля над рынком необходимо увеличить объем производства до 400 тыс. т. с одновременным улучшением качества удобрений. Этому благоприятствует внедрение новой технологии, что даст возможность повышения содержания Р 2 О5в конечном продукте с 45% до 50%.

Увеличение производственной мощности до необходимого среднегодового значения возможно в случае реконструкции или расширения действующего производства с применением новой технологии. Принятые коэффициенты сравнительной и общей (абсолютной) эффективности капитальных вложений составляют соответственно 0,14 и 0,16.

При этом капитальные и текущие затраты в вариантах будут значительно отличаться, что видно из данных, приведенных в табл. 38.

Таблица 28.

Исходные данные для расчета

| Показатель

| Технология производства

|

|

| Действующая

| Новая

|

|

|

| Реконструкция действующего предприятия

| Расширение действующего предприятия

|

| I. Годовой объем производства минеральных удобрений, тыс. т.

|

|

|

|

| 2. Себестоимость производства 1 т удобрений, тыс. тг.

|

|

|

|

| 3. Оптовая цена 1 т удобрений при содержании P2O5, тыс. тг.;

- 45%

- 50%

|

|

|

|

| 4. Расчетные капитальные вложения, тыс. тг/т.

|

|

|

|

Определить:

— лучший вариант увеличения производственной мощности комбината «Химпром»;

— абсолютную эффективность капитальных вложений. Как изменятся результаты расчетов, если:

— оптовая цена 1 т удобрений на рынке вырастет на 5%;

— себестоимость производства 1 т удобрений сократится на 11%;

— оба варианта капиталовложений дадут возможность получить одинаковый объем производства —- 400 тыс. т. удобрений.

Методические указания

Для выполнения заданий необходимо научиться рассчитывать основные показатели экономической эффективности предприятия.

Литература

Основная

1. Нагорная В.Н. Экономика энергетики: учеб.пособие. Владивосток: Изд-во ДВГТУ, 2007.-157 с.

2. Рогалев Н.Д. Экономика энергетики: учебное пособие для вузов.М.: Издательство МЭИ, 2005 г.-288 с.

Дополнительная

1. Зайцев Н.Л. Экономика промышленного предприятия: практикум. М.:Издательство ИНФРА-М, 2004 г. – 224 с.

2. Практикум по экономике организации:учеб.пособие/под ред.Тальминой П.В.-М.:Финансы и статистика, 2006 г.-480 с.