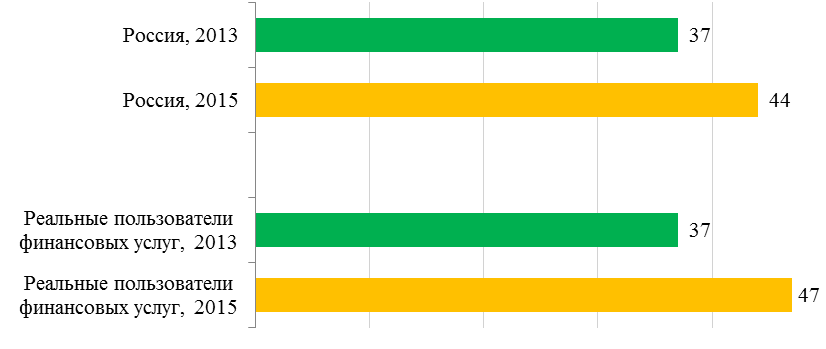

Понимание личной ответственности за понесённые потери на финансовых рынках, по результатам замера в 2013 году, есть у 37% россиян, в 2015 – у 44% опрошенных. Таким образом, за 3 прошедших года данный показатель увеличился на 7 п.п. В группах низко- и среднедоходных граждан в среднем данный показатель изменился немного меньше: в 2013 году он составлял 39%, в 2015 – 43%. Представители среднедоходных групп населения, как правило, немного лучше справлялись с ответом на вопрос о возмещении убытков граждан государством, чем представители низкодоходных групп россиян.

60% жителей Ярославской области, принадлежащих к группам с низким и средним уровнем доходов, считают, что государство должно возмещать убытки граждан только в том случае, если деньги вложены в банк, который становится банкротом, или вообще ни в каких случаях не должно возмещать убытки – то есть возлагают ответственность за финансовые потери на самого человека, а не государство. Приблизительно такой же уровень данный показатель имеет и в Москве.

Наименьшая доля граждан, понимающих личную ответственность за понесенные потери на финансовых рынках, наблюдается в Волгоградской области, Ставропольском крае и Томской области (38%, 39% и 39% соответственно).

Таблица 7. Доля граждан целевой аудитории, понимающих личную ответственность за понесённые потери на финансовых рынках, %

| Подвыборка

| 2013 год

| 2015 год

|

| Россия

| 37,2

| 43,8

|

| Низко и среднедоходные группы (Россия)

| 39,4

| 43,4

|

| Низкодоходные группы

| 41,3

| 40,4

|

| Среднедоходные группы

| 37,2

| 52,9

|

| Низкодоходные группы+Среднедоходные группы (регионы)

| 48,3

| 47,2

|

| Низкодоходные группы

| 43,2

| 43,0

|

| Среднедоходные группы

| 53,4

| 51,4

|

| Низко и среднедоходные группы (Волгоградская область)

| 24,2

| 38,4

|

| Низкодоходные группы

| 28,3

| 28,9

|

| Среднедоходные группы

| 20,0

| 48,8

|

| Низко и среднедоходные группы (Калининградская область)

| 51,2

| 48,6

|

| Низкодоходные группы

| 50,5

| 45,2

|

| Среднедоходные группы

| 52,0

| 52,4

|

| Низко и среднедоходные группы (Оренбургская область)

| 46,5

| 44,5

|

| Низкодоходные группы

| 48,0

| 38,5

|

| Среднедоходные группы

| 45,0

| 51,7

|

| Низко и среднедоходные группы (Ярославская область)

| 38,2

| 60,4

|

| Низкодоходные группы

| 38,5

| 60,2

|

| Среднедоходные группы

| 37,9

| 60,7

|

| Низкодоходные группы+Среднедоходные группы Алтайский край

| n/a

| 52,5

|

| Низкодоходные группы

| n/a

| 48,4

|

| Среднедоходные группы

| n/a

| 57,1

|

| Низкодоходные группы+Среднедоходные группы Архангельская область

| n/a

| 45,0

|

| Низкодоходные группы

| n/a

| 39,0

|

| Среднедоходные группы

| n/a

| 51,5

|

| Низкодоходные группы+Среднедоходные группы Краснодарский край

| n/a

| 43,1

|

| Низкодоходные группы

| n/a

| 44,9

|

| Среднедоходные группы

| n/a

| 41,3

|

| Низкодоходные группы+Среднедоходные группы Москва

| n/a

| 59,9

|

| Низкодоходные группы

| n/a

| 49,0

|

| Среднедоходные группы

| n/a

| 71,3

|

| Низкодоходные группы+Среднедоходные группы Мурманская область

| n/a

| 47,2

|

| Низкодоходные группы

| n/a

| 41,3

|

| Среднедоходные группы

| n/a

| 53,3

|

| Низкодоходные группы+Среднедоходные группы РеспубликаТатарстан

| n/a

| 47,7

|

| Низкодоходные группы

| n/a

| 46,6

|

| Среднедоходные группы

| n/a

| 48,9

|

| Низкодоходные группы+Среднедоходные группы Ростовская область

| n/a

| 50,0

|

| Низкодоходные группы

| n/a

| 50,0

|

| Среднедоходные группы

| n/a

| 50,0

|

| Низкодоходные группы+Среднедоходные группы Саратовская область

| n/a

| 44,3

|

| Низкодоходные группы

| n/a

| 31,5

|

| Среднедоходные группы

| n/a

| 57,1

|

| Низкодоходные группы+Среднедоходные группы Ставропольский край

| n/a

| 39,0

|

| Низкодоходные группы

| n/a

| 36,9

|

| Среднедоходные группы

| n/a

| 41,3

|

| Низкодоходные группы+Среднедоходные группы Томская область

| n/a

| 38,5

|

| Низкодоходные группы

| n/a

| 37,1

|

| Среднедоходные группы

| n/a

| 40,0

|

| Низкодоходные группы+Среднедоходные группы Хабаровский край

| n/a

| 47,0

|

| Низкодоходные группы

| n/a

| 48,1

|

| Среднедоходные группы

| n/a

| 45,7

|

Поскольку данный вопрос предполагал множественный выбор, данный индикатор рассчитывался как доля (%) тех, кто на вопрос К14: «Назовите, пожалуйста, все случаи, когда, по Вашему мнению, государство должно возмещать убытки граждан?» отвечал только «если деньги вложены в банк, который становится банкротом» или «ничего из вышеперечисленного».

Самым популярным ответом на вопрос о том, когда государство должно возмещать убытки граждан, является: «если деньги вложены в банк, который становится банкротом» - этот ответ выбрали 77% россиян и 82% реальных пользователей финансовых услуг. При этом часть из этих респондентов выбирали также и другие варианты ответа, являющиеся неверными. Таким образом, доля правильно понимающих личную ответственность за понесенные потери несколько ниже. Вторым по популярности ответом стал: «если деньги вложены в долевое строительство в случае банкротства компании-застройщика» - более трети респондентов считают этот ответ верным (36% россиян в целом и 40% реальных пользователей финансовых услуг). Каждый десятый россиянин (11%) затруднился ответить на поставленный вопрос.

Диаграмма 12. Понимание населением личной ответственности за понесенные потери на финансовых рынках, % от числа респондентов в группе (2015 год).

Доля граждан, понимающих личную ответственность за понесенные потери на финансовых рынках, за последние три года значимо увеличилась как по России в целом (на 7 п.п.), так и в подгруппе реальных пользователей финансовых услуг (на 10 п.п.). Сегодня 44% россиян в целом и почти половина пользователей финансовых услуг (47%) понимают, что государство должно нести ответственность только в том случае, если деньги граждан вложены в банк, который становится банкротом, или вообще не должно нести ответственности за финансовые потери населения. В 2013 году доля таких респондентов составляла лишь 37% (как в целом по России, так и в подгруппе реальных пользователей).

Диаграмма 13. Понимание населением личной ответственности за понесенные потери на финансовых рынках, % от числа респондентов в группе (динамика).