При выборе общих критериев финансовой устойчивости коммерческого банка необходимо выбирать такие критерии, на которые различные субъекты рынка могут воздействовать, используя свои инструменты иметоды, а, следовательно, и влиять на финансовое состояние банка и его финансовую устойчивость. Критерии финансовой устойчивости коммерческого банка с позиции субъектного состава рынка представлены в приложении 1.

Определяя критерии оценки финансовой устойчивости коммерческогобанка с точки зрения Банка России, самого банка и его клиентов, отметим, чтомежду ними имеет место тесная взаимосвязь, так как все субъекты рынка, накотором работает банк, заинтересованы в его финансовой устойчивости.[19, с. 140]

Банк России должен на ранних стадиях профессионально оценить финансовое состояние банка, угрозу его банкротства и принять необходимые надзорныеи организационные меры для его предотвращения. Этим и определяются критерии финансового состояния коммерческого банка, анализируемые Банком России. Так, в соответствии с Указанием «Об оценке финансовой устойчивости банка в целях признания ее достоверной для участия в системе страхования вкладов» от 16 января 2004 г. № 1379-У, Банком России применяются следующие группы показателей оценки: капитала; активов; качества управления банком, его операциями и рисками; доходности; ликвидности. Кроме данного нормативного документа Банком России было принято Указание «Об оценке экономического положения банков» от 30 апреля 2008 г. № 2005-У. Этот нормативный документ устанавливает порядок оценки экономического положения коммерческих банков с целью определения их финансовой устойчивости.

Банк России, определяя экономическое положение коммерческих банков, проводит оценку: капитала; ликвидности; активов; доходов; обязательных нормативов, установленных Инструкцией Центрального банка РФ «Об обязательных нормативах банков» № 139-И; качества управления; прозрачности структуры собственности банка.

Следует отметить, что Банк России может воздействовать на данные критерии финансовой устойчивости, используя инструменты денежно-кредитной политики и различные методы. К данным инструментам и методам можно отнести: установление правил и норм, регламентирующих деятельность коммерческого банка; осуществление надзора за деятельностью коммерческого банка; установление и осуществление контроля за соблюдением обязательных нормативов коммерческим банком; определение резервных требований (нормы обязательного резервирования); установление процентных ставок по операциям банка России; осуществление валютных интервенций; рефинансирование кредитных организаций.[20, с. 13]

Финансовая устойчивость банка характеризуется состоянием собственных и заемных средств и анализируется с помощью системы коэффициентов с установленными базисными величинами, а также оценки динамики их изменений за определенный период. [64, с. 864]

Ликвидность банка — это способность банка своевременно выполнять свои финансовые обязательства перед вкладчиками и кредиторами. Данное понятие используется для оценки эффективности и надежности банка.

Анализ ликвидности банка дает возможность своевременно определить перспективу ухудшения ликвидности, проанализировать причины возникновения такой ситуации и принять необходимые меры для ее предотвращения.

Основной источник информации при анализе банковской ликвидности — баланс банка. При помощи анализа балансовых данных аналитик может сделать выводы о сбалансированности пассивных и активных операций, о выполнении нормативов деятельности банка, о реализации поставленных целей, показателях доходности операций.[59, с. 567]

Этапы анализа ликвидности банка:

1 этап. Оценка финансового положения банка, рассматривая его ликвидность

На данном этапе финансовый аналитик определяет ликвидность банка. Исходя из полученных результатов, он решает, как действовать дальше. Если серьезных проблем в финансовой деятельности банка не наблюдается, то целесообразно проводить дальнейший анализ, чтобы определить тенденции развития. Если же выявились проблемы в области ликвидности, то финансовому аналитику необходимо определить причины проблемы и найти решения проблемы.

2 этап. Анализ факторов, которые влияют на ликвидность

При выявлении проблем в области ликвидности аналитикам необходимо определить основные факторы, которые привели к этой ситуации, проанализировать их воздействие и разработать рекомендации для банковской политики, чтобы предотвратить нежелательные последствия.[91, с. 183]

Виды факторов:

1. Макроэкономические (экономическая и политическая ситуация в стране, эффективность государственного управления, возможность привлечения инвесторов, результативность сегментов финансового рынка и их развитие).

2. Микроэкономические (качество управления финансовой деятельностьюбанка, достаточность собственного капитала, качество, устойчивость ресурсной банковской базы, зависимость от источников заимствования, сбалансированность активов и пассивов, рискованность, доходность, структура и расширение активов).[45, с. 18]

3 этап. Анализ активов и пассивов банка

Банку необходимо сформировать такую структуру баланса, когда активы, не теряя свою стоимость, могут преобразовываться в денежные средства вместе с востребованием пассивов, чтобы обеспечить ликвидность. Существует горизонтальный и вертикальный анализ балансовых сведений. Горизонтальный анализ основан на определении развитии удельных весов определенных групп активов и пассивов.

Вертикальный анализ дает показания об источниках средств по пассиву и об направлениях размещения средств по активу.

Сопоставление информации, полученных при оценке пассивов и активов, позволяет найти взаимосвязь между источниками ресурсов и их размещением, а также определить существующий или возможный недостаток в активно-пассивной политике банка и разработать меры по предотвращению отрицательных результатов для ликвидности и платежеспособности банка.

4 этап. Расчет коэффициентов ликвидности и их анализ

Расчет коэффициентов позволяет найти количественную связь между различными статьями баланса; соответственно, должны также применяться методы группировки и сравнения.[91, с. 184]

Коэффициенты, рассчитываемые в процессе финансового анализа, делятся на две группы:

- нормативы, обязательные для исполнения всеми банками, устанавливаемые Центральным Банком;

- оценочные коэффициенты, разработаные специализированными компаниями, которые занимаются вопросами анализа деятельности банков, а также аналитической службой банка.[36, с. 114]

Ввиду ограниченности информации, получаемой из расчетов каждого коэффициента, для целостного анализа ликвидности необходимо использовать совокупность таких коэффициентов. Поэтому расчет коэффициентов должен организовываться с установленной периодичностью.

5 этап. Разработка рекомендаций для будущего управления ликвидностью

На этом этапе аналитику необходимо сделать выводы о проделанной работе: подготовить отчеты о сильных и слабых сторонах финансовой деятельности банка, о структуре и балансе активов и пассивов, о показателях ликвидности и платежеспособности, разработать советы и рекомендации для успешного управления ликвидностью и составить прогноз развития банка.[91, с. 186]

Суть методики CAMELS заключается в рейтинговой системе оценки кредитных организаций. Она базируется на определении качества таких базовых составляющих деятельности коммерческих банков, как капитал,активы, менеджмент, доходность (прибыльность), ликвидность, чувствительность к рыночным рискам.

Анализ капитала в данной методике определяет достаточность собственных средств банка, обеспечивающих платежеспособность банка в случае реализации рисковой ситуации. Основную маркирующую роль играют коэффициент достаточности основного капитала (К1) и коэффициент достаточности совокупного (основного и дополнительного) капитала (К2):[93]

|

| К1

| =

| основной капитал

| •

| 100%

|

| (1)

|

| активы, взвешенные с учетом риска

|

|

| К2

| =

| совокупный капитал

| •

| 100%

|

| (2)

|

| активы, взвешенные с учетом риска

|

Далее определяется абсолютная величина совокупного риска активов (СР), которая характеризует основной показатель качества активов:

| СР

| =

| нестандартные активы

| •

| 0,2

| +

| сомнительные активы

| •

| 0,5

| +

| убыточные активы

| •

| 1,0

| (3)

|

|

| Качество активов

| =

| СР

|

|

|

| (4)

|

| основной капитал

|

Существуют и показатели отношения активов по степени рисков к совокупной величине активов, доле просроченных и сомнительных ссуд в общем объеме ссуд.

Доходность связана с определением эффективности деятельности финансовой организации.

Оценка уровня прибыльности осуществляется в первую очередь с помощью коэффициента прибыльности (Кчп): [40, с. 83]

|

| Кчп

| =

| чистая прибыль

| •

| 100%

|

| (5)

|

| средний размер активов

|

Нормативный размер коэффициента определяется по группам кредитного учреждения в зависимости от величины активов.

Чувствительность к рыночным рискам отражает влияние рыночных рисков на прибыльность и капитал банка. Показатель включает оценку рыночных рисков (процентных, валютных, ценовых и т.д.), а также оценку системы управления ими.

В риск-менеджментефинансовуюустойчивостьхарактеризуют через риск-аппетит и терпимость к рискам, которая определяет уровень терпимости организации к рискам и возможным убыткам, а также зависит от стратегии банка.

Риск-аппетит — это степень риска, которую организация в целом считает для себя оптимальной в процессе получения доходов и выполнения основной деятельности. Риск-аппетит можно оценивать как в количественном, так и в качественном выражении.

Толерантность финансового учреждения к рискам — это объем материальных потерь, при котором компания продолжит эффективно функционировать, покрывая все необходимые текущие расходы. Риски, превышающие уровень толерантности организации, являются высокими, угрожают финансовой устойчивости кредитной организации и подлежат снижению. [46, с. 44]

Оценка ликвидности банка показывает его возможности, связанные с выполнением обязательств перед кредиторами и вкладчиками в кротчайшие сроки. В методике CAMELS не устанавливается стандартная система оценки ликвидности. Основное внимание уделяется адекватности источников поддержания ликвидности текущим и перспективным потребностям кредитного учреждения, возможности быстрой реализации активов с наименьшими потерями, структуре и динамике депозитов, способности менеджеров контролировать ликвидную позицию.

Менеджмент в методике CAMELS оценивается в последнюю очередь, так как качество управления кредитной организацией непосредственно связано с оценкой вышеприведенных показателей. Данный фактор же в основном связан с оценкой неформализованных критериев банковской деятельности (компетентность, способность к лидерству, соблюдение правил ведения банковской деятельности, адекватность внутреннего и внешнего аудита и т.д.)

По каждому из шести факторов выставляется рейтинговая оценка в зависимости от полученной оценки каждого из них. Затем дается сводная рейтинговая оценка.[8, с. 55]

Для окончательного анализа финансовой устойчивости проводится анализ структуры доходов и расходов банка. Осознание нахождения организации в определенной группе не дает возможности стратегического и оперативного управления деятельностью, но существует и инновационный подход к определению финансовой устойчивости, о котором необходимо сказать, — это определение уровня толерантности к рискам банка, формирование диапазона, при пересечении которого необходимо изменение стратегии управления кредитной организацией.[11, с. 100]

Далее рассмотрим анализ финансовой устойчивости кредитной организации по методике В. Комонова.

Методика В. Кромонова нашла достаточно широкое применение в российской практике финансовой оценки кредитных организаций.

Исходной информацией для расчетов служат балансы банков по счетам второго порядка, данные которых группируются в экономически однородные группы: уставный фонд (УФ), собственный капитал (К), обязательства до востребования (ОВ), суммарные обязательства (СО), фонд обязательных резервов (ФОР), ликвидные активы (ЛА), работающие активы (АР), защита капитала (ЗК).

Исходя из агрегированных данных, рассчитываются шесть коэффициентов:

1. Генеральный коэффициент надежности:

Характеризует на сколько рисковые вложения банка в работающие активы защищены собственным капиталом.

2. Коэффициент мгновенной ликвидности:

Показывает, использует ли банк клиентские деньги в качестве собственных кредитных ресурсов.

3. Кросс-коэффициент:

Определяет, какую степень риска допускает банк при использовании привлеченных средств.

4. Генеральный коэффициент ликвидности:

Показывает способность банка при невозврате выданных ссуд удовлетворить требования кредиторов в предельно разумный срок.

5. Коэффициент защищенности капитала:

Иллюстрирует, на сколько кредитное учреждение учитывает инфляционные процессы и какую долю своих активов размещает в недвижимости, ценностях и оборудовании.

6. Коэффициент фондовой капитализации прибыли:

Данный показатель характеризует способность капитализировать полученную прибыль.

Значения вышеуказанных показателей по нормативам равны: 1; 1; 3; 1; 1; 3 соответственно. Их весовые значения равны: 45%, 20%, 10%, 15%, 5%, 5%.

Далее рассчитывается индекс надежности:

N = 45К1+20К2+10К3/3+15К4+5К5+5К6/3 (12)

Исходя из формулы, максимальная величина индекса надежности равна 100. Чем выше данный индекс, тем более надежен и финансово устойчив банк. [74, с. 84 – 86]

Надежность коммерческого банка зависит от множества различных факторов. Условно их можно разделить на внешние и внутренние.

Как правило, к внешним факторам надежности относятся факторы, обусловленные воздействием внешней среды на банк, т.е. факторы, определяющие состояние финансового рынка, национальной и мировой экономики, политический климат в стране, а также форс-мажорные обстоятельства (рисунок 1).

Рисунок 1. Внешние факторы надежности коммерческого банка

Составлено самостоятельно. Источник: Куницына Н.Н., Айбазова М.И. Методика комплексной рейтинговой оценки коммерческих банков // Банковское дело. – 2014. - №26. – 5 с.

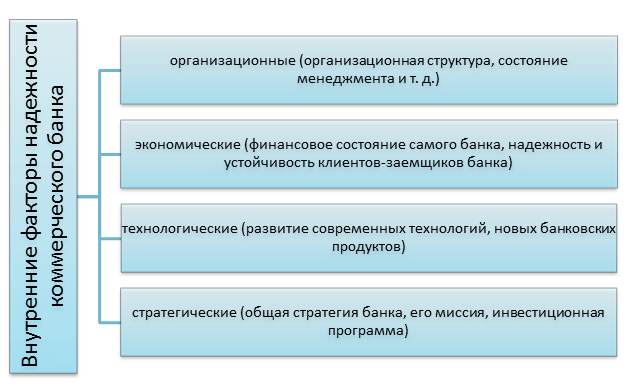

К внутренним факторам, как правило, относятся факторы, связанные с финансовым состоянием конкретного банка, уровнем менеджмента и т.п. (рисунок 2)

Рисунок 2.Внутренние факторы надежности коммерческого банка

Составлено самостоятельно. Источник: Куницына Н.Н., Айбазова М.И. Методика комплексной рейтинговой оценки коммерческих банков // Банковское дело. – 2014. - №26. – 6 с.

Наиболее сильное влияние на надежность банка оказывают внутренние факторы, особенно экономические.

Вывод: Элементы, показатели, факторы финансовой устойчивости коммерческого банка характеризуют финансовое состояние банка: достаточность его капитала, качество активов и пассивов, доходность и ликвидность. Следовательно, надежность и устойчивость банка зависят от надежности и устойчивости его клиентов-заемщиков.

На надежность банка оказывают значительное влияние, так называемые стратегические факторы, в частности общая стратегия банка, т.к. цель разработки стратегии заключается в том, чтобы не только сделать работу банка более эффективной, но и предусмотреть наиболее перспективные направления вложения средств банка (т. е. разработать инвестиционную программу).