Сметная стоимость строительства – сумма денежных средств необходимых для осуществления строительства в соответствии с проектными материалами. Расчеты этой стоимости выполняются путем составления документов – смет, а денежные затраты, выражающие стоимость, называются сметной стоимостью.

Сметная стоимость строительства любого объекта (Собщ) складывается из затрат: на строительные работы (Сстр), монтажные работы (Смонт), приобретение оборудования, инструментов и инвентаря (Собор), прочие работы и затраты (Спр).

Собщ = Сстр + Смонт + Собор + Спр

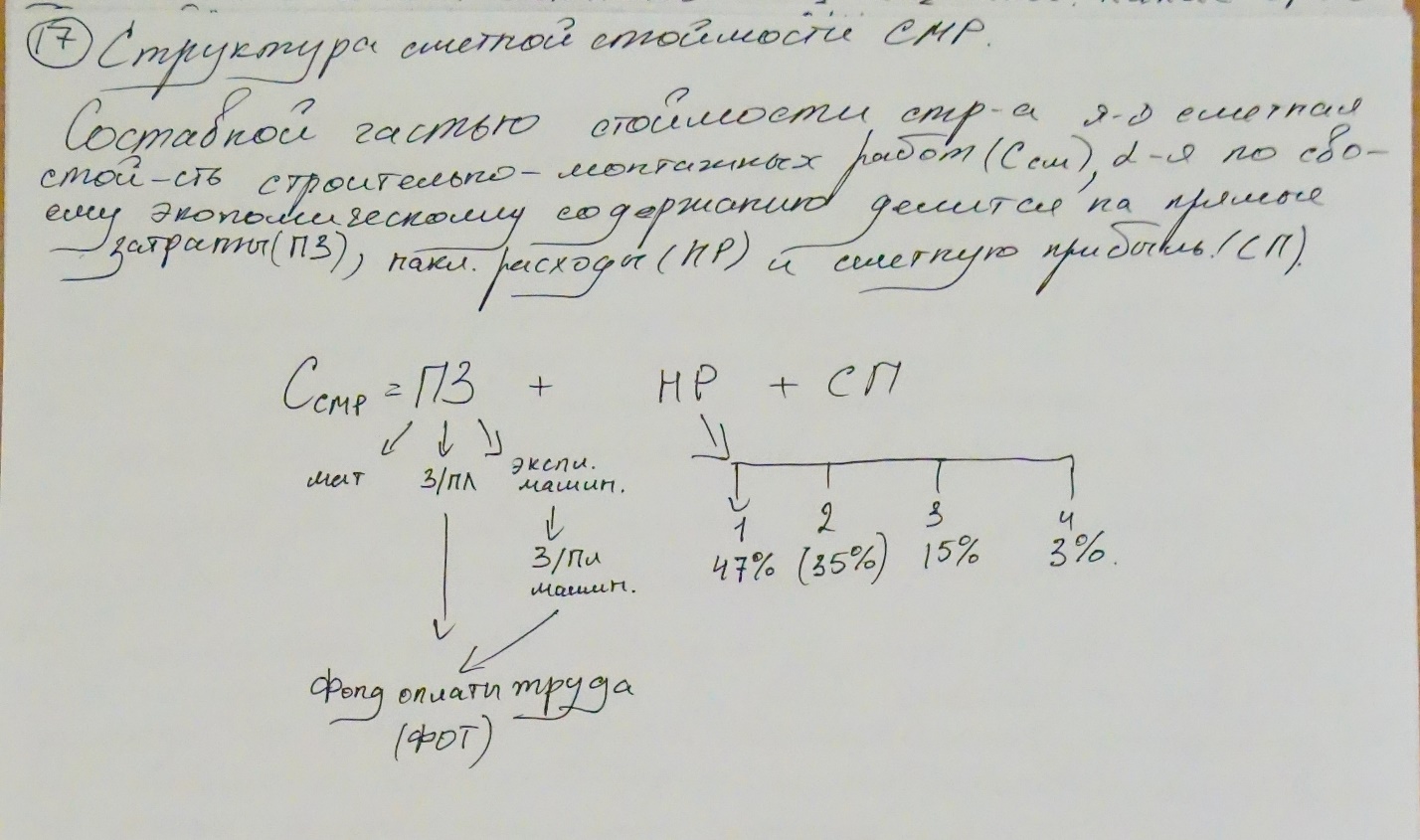

Составной частью стоимости строительства является сметная стоимость СМР (Ссмр), которая по своему экономическому содержанию делится на прямые затраты (ПЗ), накладные расходы (НР) и сметную прибыль (СП).

108. Состав и порядок определения прямых затрат, накладных расходов и сметной прибыли.

Прямые затраты- те затраты, которые должны непосредственно тратиться на строительное производство. В прямые затраты входит: з/плата, затраты на эксплуатацию машин, материалы.

Порядок определения ПЗ - это суммирование всех затрат, по каждой группе прямых затрат. ПЗ непрерывным образом связаны с выполнением строительных работ и монтажного оборудования. ПЗ изменяются прямо пропорционально объему выполненных работ и состоят из:

1) стоимости материалов, полуфабрикатов, деталей и конструкций, используемых для строительства объектов (Смат). Она учитывается все затраты, связанные с приобретением материалов и их доставкой на приобъектные склады;

2) расходов на оплату труда рабочих, занятых на производстве строительных и монтажных работ (Срот);

3) стоимость эксплуатации машин и механизмов, учитывается в производстве СМР (Сэмм). В этой стоимости учитываются расходы на оплату труда машинистов, на перебазировку машин в период строительства и подготовку их к эксплуатации, а также амортизационные отчисления.

Накладные расходы (НР) предназначены для покрытия собственных расходов строительной организации, связанных с организацией и управлением, обеспечением необходимых производственных хозяйственных условий для функционирования процесса строительства.

Все НР делятся на 4 группы:

1) административно-хозяйственные расходы: содержание офиса, зарплата ИТР, орг. техника и т.д (47%);

2) расходы на обслуживание работников строительства: подготовка кадров, страхование работников, охрана труда и техника безопасности (35%);

3) расходы на организацию работ: пожарная охрана, разработка ППР и благоустройство строительной площадки (15%);

4) прочие НР: страхование имущества, реклама, представительские расходы и т.д. (3%).

Способы определения НР:

1) в процентном отношении от фонда оплаты труда рабочих строителей и механизаторов в зависимости от вида работ (от 50 до 130 % от ФОТ). 99% случаев НР считаются таким образом;

2) в процентном отношении от ФОТ, в зависимости от вида строительства (промышленное, жилищное, с/х, транспортное и т.д.;

3) определение НР по данным ПОС – используется редко.

Сметная прибыль – отчисление денежных средств для покрытия расходов строительной организации на развитие производства и материальное стимулирование работников:

1) модернизация оборудования;

2) реконструкция объектов основных фондов;

3) частичное пополнение собственных оборотных средств;

4) премии работникам;

5) развитие социальной сферы.

Сметная прибыль не относится к себестоимости работ.

Способы определения СП:

1) в процентном отношении от фонда оплаты труда рабочих строителей и механизаторов в зависимости от вида работ.

2) в процентном отношении от ФОТ, в зависимости от вида строительства (промышленное, жилищное, с/х, транспортное и т.д.;

3) определение СП по данным ПОС.