Инвестиционная активность кредитных организаций РФ является значительным составляющим элементом экономической политики страны и представляет собой систему мер, определяющих объем, структуру и направления инвестирования с предоставлением, прежде всего выбранных приоритетных для кредитных организаций направлений, концентрацию средств и результативность их использования. Известно, что значительный инвестиционный потенциал сосредоточивается сегодня в учреждениях банковской системы, которые в отличие от многих других посреднических институтов обладают исключительными возможностями использования транзакционных денежных средств и кредитной эмиссии. Банковская система является существенным источником удовлетворения инвестиционного спроса.

На наш взгляд инвестиционная деятельность банков в экономике России, прежде всего, должна быть нацелена на развитие реального сектора экономики страны – производство, обновление и увеличение основных фондов на основе последних достижений науки, техники и решение социальных задач. Под банковской инвестиционной деятельностью сегодня, в первую очередь, подразумевают долгосрочные кредиты на финансирование затрат капитального характера и вложение средств в ценные бумаги. Однако нельзя все кредитные услуги банка относить к инвестиционным услугам. К ним относятся только кредитные услуги, на базе которых производится инвестиционный банковский продукт в виде инвестиционного банковского кредита.

Рассматривая инвестиционную деятельность кредитных организаций РФ по направлению инвестиционного кредитования на рисунках 2.1 и 2.2, где представлена структура выданных кредитов кредитными организациями РФ на период 01.01.2015 г. и на 01.01.2016 г., можно сказать,, что в структуре выданных долгосрочных кредитов кредитными организациями РФ на 01.01.2015 г. наибольшая доля приходится на кредиты, предоставленные нефинансовым организациям (53,3%), второе место отводится кредитам, предоставленным физическим лицам-резидентам (22,7 %), на третьем месте – кредиты, предоставленные финансовому сектору (8,7%).

Рисунок 2.1. Структура выданных кредитов кредитными организациями РФ на 01.01.2015 г. [источник: http://raexpert.ru/]

Рисунок 2.2. Структура выданных кредитов кредитными организациями РФ на 01.01.2016 г. [источник: http://raexpert.ru/]

Наименьшая доля характерна для кредитов, предоставленных юридическим лицам-нерезидентам, кроме банков (5,6%), и прочие кредиты(1,6 %), кроме того, по кредитам, предоставленным физическим лицам-нерезидентам, доля оказалась нулевой.

На период 01.01.2016 г. наибольшая доля приходится на кредиты, предоставленные нефинансовым организациям-резидентам (50,35 %), на втором месте кредиты, предоставленные физическим лицам-резидентам (24, 6 %), а на третье место попадают кредиты, предоставленные финансовому сектору (8,1 %). Таким образом, преобладающая доля кредитов выдана в анализируемых периодах именно нефинансовым организациям, что говорит об инвестировании средств кредитными организациями именно в действующий сектор экономики с целью его развития.

Анализируя отраслевую направленность банков в данном направлении, оценка выданных кредитов в различные виды экономической деятельности показала, что в России значительные объемы средств стабильно предоставляются на такие виды деятельности, как оптовая и розничная торговля, на обрабатывающие производства. Однако кредитные организации России не проявляют активности в финансовой поддержке сельского хозяйства, транспорта и связи. Основной причиной такой низкой кредитной активности банков по перечисленным видам деятельности является стремление кредитных организаций к высокой прибыльности активных операций, а инвестиции в промышленность, как известно, не обладают высокой рентабельностью и требуют значительного времени для освоения капитальных вложений. Для банков проще размещать свободные финансовые ресурсы в розничный бизнес. При равнозначном риске уровень доходов производственных организаций не сопоставим с доходностью предприятий сферы торговли и услуг. [33]

А банковские кредиты, как правило, используются организациями в основном для пополнения оборотных средств, а не для финансирования инвестиций в основной капитал. В среднем около 3 % всех кредитов российских банков, предоставленных корпорациям, направляются на финансирование инвестиционной деятельности.

В структуре источников финансирования инвестиций в основной капитал доля кредитов российских банков составляет менее 10% (7,9% – 2015 г., 9,3% – 2013 г.). Для сравнения, в Китае за счет банковских кредитов финансируется около 25% всех капиталовложений. [33]

Однако можно отметить, что в анализируемых периодах появились признаки оживления как спроса на кредит со стороны организаций реального сектора, так и предложения кредитов со стороны банков. Этому способствовало, во-первых, постепенное восстановление рентабельности компаний; во-вторых, улаживание проблем с «плохими» долгами; в-третьих, реализованные государством меры антикризисной политики по поддержке реального сектора экономики.

Лидирующие позиции с точки зрения инвестиционного кредитования занимает ОАО «Сбербанк России». При условии, что его проекты удовлетворяют основным инвестиционным критериям, ОАО «Сбербанк России» рассматривает инвестиционные возможности во всех секторах экономики. В его центре внимания находятся секторы, обладающие наибольшим потенциалом роста в средне- и долгосрочной перспективе. К ним относятся:

- потребительский сектор

- услуги В2В («бизнес для бизнеса»)

- недвижимость

- ТМТ (телекоммуникации, медиа и технологии)

- энергетика и природные ресурсы. [31]

Второе направление инвестиционной деятельности кредитных организаций РФ - вложения кредитных организаций в ценные бумаги.

Для анализа текущей ситуации рассмотрим инвестиции 10 системообразующих банков по данным ЦБ РФ: Сбербанк, ВТБ, Россельхозбанк, Газпромбанк, Росбанк, Райффайзенбанк, ЮниКредитБанк, Альфа-банк, Банк «Открытие», Промсвязьбанк.

Первый показатель - это вложения коммерческих банков в акции. В таблице 2.1 приводится динамика инвестирования ведущих банков России за последние три года.

Таблица 2.1

Вложения в акции за 2013-2015 гг.

| Банк

| Вложения в акции, тыс. руб.

| Изменения, %

|

| 2013 г.

| 2014 г.

| 2015 г.

| 2013-2014 гг.

| 2014-2015 гг.

|

| Сбербанк

|

|

|

| -12.77

| -34.25

|

| ВТБ

|

|

|

| -46.14

| -59.92

|

| Россельхозбанк

|

|

|

| -81.94

| 68.36

|

| Газпромбанк

|

|

|

| -66.23

| -7.86

|

| Росбанк

|

|

|

| -99.96

| 1.26

|

| Райффайзенбанк

|

|

|

| -56.10

| -0.03

|

| ЮниКредитБанк

|

|

|

| -99.94

| 0.00

|

| Альфа-Банк

|

|

|

| -29.51

| 117.30

|

| Открытие

|

|

|

| 50.02

| -82.82

|

Источник: информационное агентство «Эксперт РА» // http://raexpert.ru/

В последние три года наблюдается, что в 2014 г. инвестиции в акции упали в среднем по всем банкам на 50%. В 2015 г. инвестиционная политика некоторых банков опять включила акции в портфель. Всего данные банки в 2015 г. инвестировали в акции на фондовый рынок 146 588 683 тыс. руб., что на 58% меньше в денежном эквиваленте, чем в 2014 г.

Ситуация с вложениями в облигации противоположная. Банки продолжают выбирать этот инструмент для инвестирования, потому что он является более ликвидным. Данные по вложениям представлены в таблице 2.2.

Таблица 2.2

Вложения коммерческих банков в облигации за 2013-2015 гг.

| Банк

| Вложения в облигации, тыс. руб.

| Изменения, %

|

| 2013 г.

| 2014 г.

| 2015 г.

| 2013-2014 гг.

| 2014-2015 гг.

|

| Сбербанк

|

|

|

| 5.48

| -4.52

|

| ВТБ

|

|

|

| 8.61

| 168.88

|

| Россельхозбанк

|

|

|

| 4.77

| 9.54

|

| Газпромбанк

|

|

|

| -12.44

| 55.77

|

| Росбанк

|

|

|

| 38.67

| 29.27

|

| Райффайзенбанк

|

|

|

| -14.50

| -47.45

|

| ЮниКредитБанк

|

|

|

| 29.00

| -0.72

|

| Альфа-Банк

|

|

|

| 60.82

| 41.37

|

| Открытие

|

|

|

| 108.79

| 106.66

|

| Промсвязьбанк

|

|

|

| -51.29

| 212.15

|

Источник: информационное агентство «Эксперт РА» // http://raexpert.ru/

В среднем по данным банкам инвестиции в облигации в 2015 г. по сравнению с 2014 г. увеличились на 57%. Колоссальными ивесторами являются Сбербанк и ВТБ.

В таблице 2.3 представлены данные по операциям РЕПО. У всех коммерческих банков, кроме Промсвязьбанка, замечено снижение по этому инструменту. Среднее снижение составляет 67%.

Таблица 2.3

Динамика по операциям РЕПО с января по сентябрь 2015 г.

| Банк

| Операции РЕПО, тыс. руб. за 2015 г.

| Изменения, %

|

| Январь

| Сентябрь

|

| Сбербанк

|

|

| -87.69

|

| ВТБ

|

|

| -94.19

|

| Россельхозбанк

|

|

| -43.28

|

| Газпромбанк

|

|

| -77.33

|

| Росбанк

|

|

| -43.46

|

| Райффайзенбанк

|

|

| -25.15

|

| ЮниКредитБанк

|

|

| -

|

| Альфа-Банк

|

|

| -68.18

|

| Открытие

|

|

| -82.08

|

| Промсвязьбанк

|

|

| 760.70

|

Источник: информационное агентство «Эксперт РА» // http://raexpert.ru/

Все коммерческие банки продолжают умеренные инвестиции в другие организации. Так, Росбанк вкладывает денежные средства в свои дочерние предприятия. В таблице 2.4 представлена динамика таких инвестиций.

Таблица 2.4

Вложения в капиталы других организаций за 2013-2015 гг.

| Банк

| Вложения в капиталы других организаций, тыс. руб.

| Изменения, %

|

| 2013 г.

| 2014 г.

| 2015 г.

| 2013-2014 гг.

| 2014-2015 гг.

|

| Сбербанк

|

|

|

| 21.03

| 19.33

|

| ВТБ

|

|

|

| 107.93

| 3.75

|

| Россельхозбанк

|

|

|

| 0.10

| 4.67

|

| Газпромбанк

|

|

|

| 439.04

| 8.87

|

| Росбанк

|

|

|

| 0.78

| -4.55

|

| Райффайзенбанк

|

|

|

| 0.00

| 0.00

|

| ЮниКредитБанк

|

|

|

| 1732.49

| -0.05

|

| Альфа-Банк

|

|

|

| -47.90

| 0.77

|

| Открытие

|

|

|

| 132.53

| 33.22

|

| Промсвязьбанк

|

|

|

| 1108.34

| 1225.15

|

Источник: информационное агентство «Эксперт РА» // http://raexpert.ru/

Подводя итоги проделанного анализа рынка за последние три года, можно отметить, что все коммерческие банки продолжают увеличивать свои инвестиции в облигации для того, чтобы получать фиксированные дивиденды и аккумулировать полученные средства далее в такие же надежные, стабильные финансовые инструменты. В связи с продолжающимся финансовым кризисом в России сокращаются инвестиции в акции на фондовом рынке. Операции РЕПО пользуются наименьшим спросом.

Для полноты анализа проанализируем показатели деятельности инвестиционного банка ОАО «Банк ВТБ». ОАО «Банк ВТБ» активно осуществляет как традиционные конверсионные операции, так и операции с производными инструментами.

На основании лицензии на осуществление брокерской деятельности на рынке ценных бумаг ОАО «Банк ВТБ» предлагает клиентам услуги по операциям с ценными бумагами. Основной продукт Росбанка, предлагаемый в настоящее время клиентам – прямой доступ (DMA – Direct Market Access) к торговым площадкам (ММВБ-РТС). [35]

Таким образом, клиент получает возможность не только осуществлять операции с ОАО «Банк ВТБ» по купле-продаже ценных бумаг, но и осуществлять торговые операции с акциями и облигациями непосредственно на фондовой бирже.

Банк проводит операции со следующими ценными бумагами, номинированными в иностранной валюте: еврооблигации Российской Федерации; еврооблигации, эмитированные российскими корпорациями и банками; еврооблигаций эмитентов стран СНГ; ценные бумаги иностранных эмитентов: государственные и корпоративные.

Одним из важных направлений деятельности ОАО «Банк ВТБ» является предоставление депозитарных и услуг специализированного депозитария. Специализированный депозитарий Росбанка единственный среди крупных участников рынка является частью международной банковской группы Societe Gеnеralc Group, имеющей стратегические интересы на российском рынке и ведущей глобальный бизнес по депозитарному обслуживанию и администрированию фондов. В Банке создан International Desk, направленный на поддержку и координацию процессов взаимодействия между банками Группы Societe Generale в рамках международного обслуживания иностранных компаний. [35]

В таблице 2.5 представлены результаты инвестиционной деятельности ОАО «Банк ВТБ» за 2013-2015 гг. на рынке иностранного капитала.

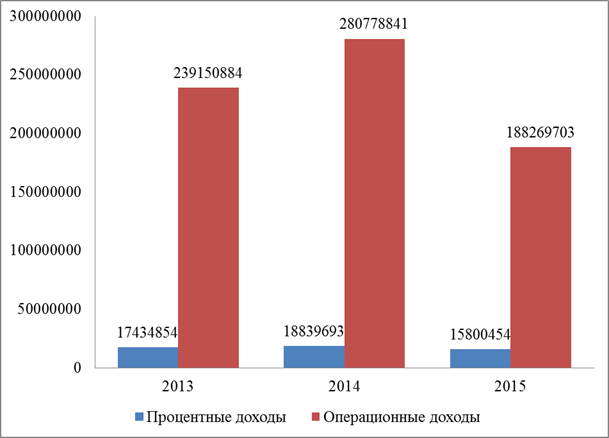

Общий объем доходов от инвестиционной деятельности Банка на рынке иностранного капитала в 2015 г. снизился на 52515581 тыс. руб. по сравнению с аналогичным показателем 2013 г..

Процентные доходы от инвестиционной деятельности ОАО «Банк ВТБ» снизились по сравнению с 2013 г. на 1634400 тыс. руб., а операционные доходы снизились на 50881181 тыс. руб. (рисунок 2.5).

Рисунок 2.5. Динамика изменения процентных и операционных доходов ОАО «Банк ВТБ» на рынке иностранного капитала в 2013-2015 гг. [источник: http://www.vtb.ru]

Таблица 2.5

Результаты инвестиционной деятельности ОАО «Банк ВТБ» за 2013-2015 гг. на рынке иностранного капитала, в тысячах рублей

| Показатель

| Годы

| Отклонение от 2013 г.

|

|

|

|

|

|

|

| Процентные доходы, итого, в том числе:

|

|

|

|

| -1634400

|

| Кредиты, предоставленные юр. лицам-нерезидентам

|

|

|

| -227005

| -230180

|

| Кредиты, предоставленные банкам-нерезидентам

|

|

|

| -297145

| -482226

|

| Прочие средства, размещенные в юридических лицах– нерезидентах

|

|

|

|

|

|

| Прочие средства, размещенные, в банках-нерезидентах

|

|

|

| -126

| -96

|

| Денежные средства, размещенные в банках– нерезидентах

|

|

|

| -3603

| -3137

|

| Депозиты, размещенные в банках-нерезидентах

|

|

|

| -1469

| -1539

|

| Вложения в долговые обязательства банков– нерезидентов

|

|

|

| -311840

| -311840

|

| Вложения в прочие долговые обязательства нерезидентов

|

|

|

|

|

|

| Доходы от купли-продажи иностранной валюты в наличной и безналичной формах

|

|

|

|

| -631284

|

| Операционные доходы итого, в том числе:

|

|

|

|

| -50881181

|

| Доходы от операций с приобретенными ценными бумагами иностранных государств

|

|

|

| -12443

| -12199

|

| Доходы от операций с приобретенными ценными бумагами банков-нерезидентов

|

|

|

|

|

|

| Доходы от прочих ценных бумаг нерезидентов

|

|

|

|

|

|

| Дивиденды от вложений в акции дочерних и зависимых обществ организаций– нерезидентов

|

|

|

|

|

|

| Положительная переоценка средств в иностранной валюте

|

|

|

|

| -50914062

|

| Комиссионное вознаграждение за проведение операций с валютными ценностями

|

|

|

|

|

|

| ИТОГО:

|

|

|

|

| -52515581

|

Источник: официальный сайт ОАО «Банк ВТБ»: http://www.vtb.ru

Наибольший удельный вес в структуре общего объеме доходов Банка приходится на операционные доходы (табл. 2.6).

Таблица 2.6

Структура доходов ОАО «Банк ВТБ» от инвестиционной деятельности на рынке иностранного капитала за 2013-2015 гг., в процентах

| Показатель

| Годы

| Отклонение от 2013 г.

|

|

|

|

|

|

|

| Процентные доходы, итого, в том числе:

| 6,79

| 6,74

| 7,74

| -0,06

| 0,95

|

| Операционные доходы итого, в том числе:

| 93,21

| 93,26

| 92,26

| 0,06

| -0,95

|

| ИТОГО:

| 100,00

| 100,00

| 100,00

| -

| -

|

Источник: официальный сайт ОАО «Банк ВТБ»: http://www.vtb.ru

В 2013 г. удельный вес процентных доходов составил 6,79%, а концу 2015 г. данный показатель увеличился на 0,95 п.п.. Удельный вес операционных доходов снизился на 0,95 п.п. (рис. 2.6).

Рисунок 2.6. Структура доходов ОАО «Банк ВТБ» от инвестиционной деятельности на рынке иностранного капитала в 2013-2015 гг. [источник: http://www.vtb.ru]

Наибольший удельный вес в общей структуре процентных доходов приходится на доходы от купли-продажи иностранной валюты в наличной и безналичной формах, на второй позиции – кредиты, предоставленные юридическим лицам-нерезидентам; на третьей позиции – кредиты, предоставленные банкам-нерезидентам.

Наибольший удельный вес в общей структуре операционных доходов ОАО «Банк ВТБ» приходится на положительную переоценку средств в иностранной валюте. Данный показатель к концу 2015 г. снизился на 0,038 п.п.

Важное направление деятельности инвестиционных банков - участие в сделках по слияниям и поглощениям (mergers and acquisitions, М&А), что свидетельствует о распространенности этих операций и их привлекательности для инвестиционных банков. В России активно развивается данный сегмент, однако как показал 2015 год, Российские инвестиционные банки показали резкий спад всех основных показателей внутри страны.

Результаты деятельности финансовых институтов оказались худшими за более чем 10 лет. Объем сделок по слиянию и поглощению (М&А) в четвертом квартале 2015 года снизился на 81 процент по сравнению с предыдущим кварталом, до 942 миллиона долларов. Таких низких результатов не было с 2002-го, отметил управляющий директор Thomson Reuters в России и СНГ Петр Марчевски.[36]

По итогам 2015-го Россия опустилась на 24-е место в глобальном списке наиболее инвестиционно привлекательных стран, тогда как годом ранее занимала в этом рейтинге восьмое место. [7, с.59]

В то же время за границей активность российских банков в секторе М&А в 2015 году повысилась на 92 процента по сравнению с 2014-м и достигла 5,4 миллиарда долларов. Наиболее привлекательным рынком стала Италия, на которую приходится 30 процентов от общего объема сделок.

Так, в 2015 году больше всех комиссионных из российских инвестиционных банков заработал Сбербанк – 47,8 миллиона долларов. Второе и третье места по этому показателю занимают ВТБ Капитал и Citi соответственно. Далее приводится рейтинг самых инвестиционных банков на I февраля 2016 года, представленный в таблице 2.7.

Таблица 2.7

Наиболее инвестиционно-активные российские банки на 1 февраля 2016 года

| Место

| Название

банка

| Город

| Ценные бумаги (тыс.р.)

| Ценные

бумаги/Активы (%)

|

|

| Сбербанк России

| Москва

|

| 8,85

|

|

| ВТБ

| С.-Петербург

|

| 11,54

|

|

| ФК «Открытие»

| Москва

|

| 31,76

|

|

| Г азпромбанк

| Москва

|

| 9,79

|

|

| Банк Москвы

| Москва

|

| 20,22

|

|

| Альфа-Банк

| Москва

|

| 12,94

|

|

| ВТБ 24

| Москва

|

| 9,46

|

|

| Русский стандарт

| Москва

|

| 42,86

|

|

| Россельхоз Банк

| Москва

|

| 7,78

|

|

| Совкомбанк

| Кострома

|

| 55,18

|

Источник: Обзор инвестиционных банков //Режим доступа: http://sia.ru

Инвестиционным банкам России присущи и определенные недостатки: отсутствия определения понятия «инвестиционный банк» в российском законодательстве, отсутствие большого опыта в управлении и организации деятельности инвестиционных банков, также наличие иностранных конкурентов, где Российские инвестбанки уступают не только размерами собственно капитала, капитала в доверительном управлении, в брокерских услугах, но и имиджем.

Однако, немаловажным является тот факт, что российские инвестиционные банки лучше знают особенности местного рынка, который позволяет составить конкуренцию глобальным инвестиционным банкам. Так, в области размещения корпоративных облигаций в России сложилась выраженная группа банков-лидеров.

Рэнкинг инвестиционных банков по выпуску российских облигаций по итогам 2015 года, как и год назад, возглавляет «ВТБ Капитал». Инвестбанк принял участие в 77 эмиссиях 45 эмитентов на общую сумму 354.9 млрд, рублей. На второе место (с третьего по итогам 2014 года) поднялся банк «ФК Открытие», на счету которого участие в 52 эмиссиях 31 эмитента (общий объем сделок составил 155.8 млрд, рублей). Третья позиция досталась «серебряному» призеру предыдущего рэнкинга - Sberbank CIB (участие в 41 эмиссии 28 эмитентов на сумму 95.6 млрд, рублей). В пятерку лучших вошли также БК «Регион» и РОСБАНК. [38]