Данное исследование направлено на изучение возможных способов портфельного инвестирования на рынке ценных бумаг. Необходимо, прежде всего, составить наиболее полное представление о сегодняшнем состоянии рынка, а также оценить проблемы рынка ценных бумаг в России и перспективы его развития.

Обзор ситуации показал, что, несмотря на относительно низкую стоимость российских акций, инвесторы не спешат вкладывать в них деньги. По данным EPFR Global (Emerging Portfolio Fund Research - агентство, занимающаяся анализом движения финансовых потоков для финансовых институтов по всему миру), в середине февраля 2013 г. в течение недели инвесторы, вкладывающие денежные средства в российские активы, вывели из страны 26 млн. долл., а всего с начала 2013 года они забрали с рынка 147 млн. долл. Одна из главных причин непопулярности российского рынка, обозначаемая в отчете агентства, — низкая эффективность бизнеса большинства торгующихся на фондовом рынке ОАО на фоне высокого уровня теневой экономики в РФ.[4]

Основным показателем, характеризующим уровень развития рынка, который применяется во всех странах мира для оценки уровня эффективности фондовой торговли является коэффициент цена/прибыль (Р/Е, PE ratio, earnings multiple). Данный коэффициент рассчитывается как отношение рыночной капитализации ОАО и годовой чистой прибыли. Под рыночной капитализацией понимается текущая стоимость совокупного числа ценных бумаг свободно обращающихся на фондовом рынке (количество акций, в обращении умноженное на рыночную цену акции). Таким образом, можно сказать, что коэффициент Р/Е выражает рыночную стоимость единицы прибыли организации, что позволяет проводить сравнительную оценку инвестиционной привлекательности эмитентов. Меньшее значение коэффициента сигнализирует о том, что прибыль данного ОАО оценивается на рынке дешевле, чем прибыль другого общества с большим коэффициентом.

Как следует из обзора аналитических статей, российский рынок акций в 2013 году самый дешевый по сравнению с другими крупными развивающимися странами исходя из коэффициента цена/прибыль, равного 5,85 для индекса ММВБ.

Еще одним показателем, характеризующим уровень развития рынка, является дивидендная доходность, которая показывает текущую доходность акций и рассчитывается как отношение выплаченного дивиденда к рыночной цене акции. Чем выше дивидендная доходность, тем, выше привлекательность акций для инвестора.

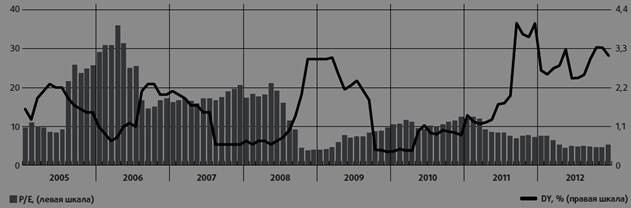

Оценка, произведенная агентством Standard&Poor’s дивидендной доходности российских эмитентов и коэффициента Р/Е отражена на рис. 1.1.

Рис. 1.1. Дивидендная доходность и коэффициент Р/Е

Из рис. 1.1 хорошо видно, что российский рынок был на подъеме по 2008 год, а начиная с 2009, оба показателя резко ухудшились и за 5 лет не достигли предыдущего уровня. Что же касается резких всплесков дивидендной доходности в 2011-2012 году, то это своего рода стратегия ОАО, попытка компенсировать низкую капитализацию и падение рыночной цены акций в надежде остановить отток средств с российского фондового рынка.

Акции российских эмитентов торгуются в среднем с 50-процентным дисконтом к бумагам из других развивающихся стран, входящих в расчетную базу индекса MSCI Emerging Markets (индекс развивающихся рынков, составленный Morgan Stanley Capital International). Если сравнивать российский рынок с другими странами БРИК, то он дешевле в разы — индекс Шанхайской фондовой биржи торгуется с мультипликатором 13,4, индийский BSE Sensex — 16,6, а бразильский Bovespa — 18,4.

Инвесторы сегодня оценивают российские ОАО также, как в 2001 году. Акции так и не восстановились после кризиса 2008 года. Своего пика, когда коэффициент P/E был более 13, российский фондовый рынок достиг в 2006 году. По данным за 2012 год один из крупнейших в Великобритании и мире финансовых конгломератов Barclays Plc. значение коэффициента Р/Е для России - 10,5. [4]

Еще одним моментом, сдерживающим развитие российского фондового рынка, является низкий уровень инвестиционной активности населения. Россияне не спешат зарабатывать деньги на рынке ценных бумаг и тем самым рынок не имеет возможности увеличивать денежную массу. Хотя, по мнению автора, в вовлечении населения России в процесс инвестирования заложен мощный импульс для развития фондового рынка, учитывая численность проживающего на территории населения. Вышеизложенное подтверждает и то, что внутренняя база инвесторов в России по сравнению с другими развивающимися странами развита слабо. По данным Национальной ассоциации участников фондового рынка (НАУФОР), в России насчитывается около 800 тыс. частных инвесторов, однако только у 68,9 тыс. из них счета активны, то есть по ним совершается более одной сделки в месяц (табл. 1.1,1.2 и 1.3).

Таблица 1.1