Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Автоматическое растормаживание колес: Тормозные устройства колес предназначены для уменьшения длины пробега и улучшения маневрирования ВС при...

Топ:

Проблема типологии научных революций: Глобальные научные революции и типы научной рациональности...

Основы обеспечения единства измерений: Обеспечение единства измерений - деятельность метрологических служб, направленная на достижение...

Определение места расположения распределительного центра: Фирма реализует продукцию на рынках сбыта и имеет постоянных поставщиков в разных регионах. Увеличение объема продаж...

Интересное:

Финансовый рынок и его значение в управлении денежными потоками на современном этапе: любому предприятию для расширения производства и увеличения прибыли нужны...

Национальное богатство страны и его составляющие: для оценки элементов национального богатства используются...

Что нужно делать при лейкемии: Прежде всего, необходимо выяснить, не страдаете ли вы каким-либо душевным недугом...

Дисциплины:

|

из

5.00

|

Заказать работу |

|

|

|

|

Безусловно, любая инвестиция сопряжена с риском, причем доходность вложений призвана компенсировать риск. Нахождение приемлемого риска при заданном уровне доходности или максимальной доходности при заданном уровне риска является весьма сложной, многогранной задачей.

Эффективность использования потенциала рынка ценных бумаг непосредственно связана с необходимостью разработки методических и практических рекомендаций по использованию методов формирования оптимального портфеля ценных бумаг и определению условий их применения в практической деятельности для инвесторов.

В экономической литературе вопросам формирования портфелей и развития отечественного рынка ценных бумаг уделяется большое значение. Тем не менее, проблемы, связанные с использованием методов технического анализа для формирования оптимального портфеля ценных бумаг представляют собой недостаточно изученную сферу отечественной экономической науки. В частности, отсутствует единая точка зрения относительно определения методологии исследования доходности и риска ценных бумаг; не проводится оценка рыночной стоимости акций с учетом рисков, доходности, а также уровня корпоративной бизнес-культуры акционерного общества; не уделяется внимание повышению качества информационного обеспечения субъектов рынка. Данная тема нуждается в исследовании также и ввиду необходимости активизации деятельности предприятий на рынке ценных бумаг, увеличения ликвидности акций, повышения эффективности использования акционерного капитала.

В данном исследовании анализируются доходность ценных бумаг российских эмитентов нефтегазового сектора и сектора потребительских товаров и розничной торговли за прошедший год (с 1.04.2012 г. по 1.04.2013 г.), рассматриваются возможности снижения риска за счет диверсификация портфеля ценных бумаг с учетом полученных данных по критерию «доходность-риск».

|

|

В процессе исследования поставлены следующие задачи:

- изучить методы оценки доходности и риска ценных бумаг, а также подходы к формированию оптимального портфеля;

- оценить доходность и рискованность вложений денежных средств в ценные бумаги российских эмитентов;

- сформировать оптимальные портфели ценных бумаг при заданных показателях уровня доходности и риска портфеля;

- разработать предложения для инвестора, вкладывающего денежные средства на российском фондовом рынке на 2013 год.

Новизна результатов исследования заключается в разработке практических рекомендаций по использованию методов технического анализа для формирования оптимального портфеля ценных бумаг на текущий период.

2. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ПОДХОДОВ К ФОРМИРОВАНИЮ СТРУКТУРЫ ОПТИМАЛЬНОГО ПОРТФЕЛЯ ЦЕННЫХ БУМАГ ПО РАЗЛИЧНЫМ КРИТЕРИЯМ

В повседневной деятельности для формирования портфеля ценных бумаг используют много различных методик. Большинство из них основано на методике американского ученого Г. Маpковица. Он первым формализовал математически задачу нахождения оптимальной структуры портфеля ценных бумаг в 1952 году, за что позднее был удостоен Нобелевской по экономике.

Основные постулаты, на которых построена классическая портфельная теория:

1. Рынок ценных бумаг состоит из конечного числа активов, доходности которых являются случайными величинaми.

2. Инвестор может, например, исходя из статистических дaнных, получить оценку ожидаемых (средних) значений доходностей и их попарных ковариаций и степеней возможности диверсификации риска.

3. Инвестор может формировать любые допустимые (для данной модели) портфели. Доходности портфелей являются также случайными величинами.

|

|

4. Сравнение выбираемых портфелей основывается только на двух критериях – доходность и риск.

5. Инвестор ведет себя рационально в том смысле, что из двух портфелей с одинаковой доходностью он обязательно предпочтет портфель с меньшим риском.

Рассмотрим подробнее сформировавшиеся на данный момент портфельные теории, некоторые из которых будут применены далее при проведении практического расчета оптимального портфеля ценных бумаг, состоящего из ценных бумаг российских эмитентов.

Метод критических линий

Понятие портфеля неразрывно связано с именем американского экономиста Гарри Маpковица, впервые опубликовавшего основные постулаты управления портфелем и научно обоснованной диверсификации. Это было достаточно давно, тем не менее область практического приложения оказалась настолько серьезной, что в начале 1990-х за работы в области управления портфелем Г. Маpковицу вместе с другими экономистами Мертоном Миллером и Уильямом Шарпом была присуждена Нобелевская премия.

Следствием работ Гарри Маpковица стало то, что портфельная концепция начала доминировать в процессе принятия решений на финансовых рынках, а также во многих смежных областях.

Подход Г. Маpковица начинается с допущения, что инвестор в текущем периоде обладает конкретной суммой денег для осуществления инвестирования. Эта сумма будет инвестирована на определенный период времени, который называется периодом владения. В конце этого периода инвестор продает ценные бумаги, после чего либо использует полученный доход на потребление, либо реинвестирует доход в различные ценные бумаги (либо делает то и другое одновременно). В связи с такой постановкой задачи, подход Г. Маpковица может быть рассмотрен как дискретный подход, при котором начало периода обозначается t = 0, а конец периода t = 1. В момент t = 0 инвестор принимает решение о покупке конкретных ценных бумаг, которые будут в его портфеле до момента t = 1.Так как портфель являет собой набор различных ценных бумаг, это решение равноценно выбору оптимального портфеля из комплекта возможных портфелей. Поэтому данную проблему называют проблемой выбора инвестиционного портфеля.

Принимая решение в момент t = 0, инвестор должен учитывать, что доходность ценных бумаг (и, таким образом, доходность портфеля) в предстоящий период нахождения в собственности неизвестна. Однако, инвестор имеет возможность оценить ожидаемую (или среднюю) доходность разного набора ценных бумаг, основываясь на некоторых предположениях, а затем осуществить инвестирование средств в бумаги с наибольшей ожидаемой доходностью.

|

|

Инвестор, стремится одновременно максимизировать ожидаемую доходность и минимизировать неопределенность (т.е. риск), т.е. имеет две противоположные друг другу цели, которые должны быть учтены при принятии решения о покупке в момент t = 0. Подход Г. Маpковица дает возможность адекватно учесть обе эти цели перед принятием данного решения.

Последствием наличия двух обозначенных противоречивых для инвестора целей является необходимость диверсификации (покупка не одной, а нескольких ценных бумаг).

Поскольку портфель ценных бумаг представляет собой совокупность различных ценных бумаг, его доходность может быть вычислена следующим образом:

(2.1)

(2.1)

где W0 - совокупная цена покупки всех ценных бумаг, входящих в портфель в момент t = 0, руб.; W1 — совокупная рыночная стоимость этих ценных бумаг в момент t= l и, кроме того, совокупный денежный доход от обладания данными ценными бумагами с момента t = 0 до момента t= 1, руб. Уравнение (2.1) при помощи алгебраических преобразований может быть приведено к следующему виду

W0(l+rp)= W1 (2.2)

Из уравнения (2.2) можно заметить, что начальное благосостояние или благосостояние в начале периода (W0), умноженное на сумму единицы и уровня доходности портфеля, равняется благосостоянию в конце периода (W1), или конечному благосостоянию.

Как отмечалось ранее, инвестор должен принять решение о том, какой портфель формировать в момент t = 0. Делая это, инвестор не знает, каким будет уровень доходности большинства портфелей. Таким образом, согласно Маpковицу, инвестор должен считать уровень доходности, связанный с любым из портфелей, случайной переменной. Такие переменные имеют свои характеристики, одна из них - ожидаемое (или среднее) значение, а другая — стандартное отклонение.

|

|

Г. Маpковиц устанавливает, что инвестор должен основывать свое решение по выбору портфеля исключительно на ожидаемом уровне доходности и стандартном отклонении. Это значит, что инвестор должен оценить ожидаемую доходность и стандартное отклонение каждого портфеля, а затем выбрать наилучший из них, базируясь на соотношении значений этих двух параметров. Интуиция при этом играет определяющую роль. Ожидаемая доходность может быть представлена как мера потенциального вознаграждения, связанная с конкретным портфелем, а стандартное отклонение — как мера риска, связанная с данным портфелем. Из всего следует, что после того, как каждый портфель был проанализирован в смысле потенциального вознаграждения и риска, инвестор может выбрать портфель, который является для него подходящим.

Один из методов, который будет применен для выбора оптимального портфеля, использует так называемые кривые безразличия (рис. 2.1). Эти кривые показывают отношение инвестора к риску и доходности и, могут быть представлены как двухмерный график, где по горизонтальной оси откладывается риск, мерой которого является стандартное отклонение (обозначенное σp), а по вертикальной оси - вознаграждение, мерой которого является ожидаемая доходность (обозначенная rр).

Существуют следующие свойства кривых безразличия:

- все портфели, лежащие на одной кривой безразличия, являются равноценными для инвестора. Следствием этого свойства является то, что кривые безразличия не могут пересекаться;

- инвестор будет считать любой портфель, лежащий на кривой безразличия, которая находится выше и левее, более привлекательным, чем тот портфель, который лежит на кривой безразличия ниже и правее;

- инвестор имеет бесконечное число кривых безразличия.

Можно сказать, что каждый инвестор имеет график кривых безразличия, представляющих его выбор ожидаемых доходностей и стандартных отклонений. Это означает, что инвестор должен определить ожидаемую доходность и стандартное отклонение для каждого потенциального портфеля, нанести их на график и затем выбрать один портфель, который лежит на кривой безразличия, расположенной выше и левее относительно других кривых.

Рис. 2.1. Карты кривых безразличия инвесторов

Ранее была рассмотрена проблема выбора портфеля, с которой сталкивается каждый инвестор. Кроме того, был изложен подход к инвестициям Гарри Маpковица как метод решения данной проблемы. При этом подходе инвестор должен оценить все альтернативные портфели с точки зрения их ожидаемых доходностей и стандартных отклонений, используя кривые безразличия. В случае, когда инвестор избегает риска, для инвестиций будет выбран портфель, лежащий на кривой безразличия, расположенной «выше и левее» всех остальных. Далее рассмотрим, каким образом инвестор вычисляет ожидаемую доходность и стандартное отклонение портфеля (мера риска).

|

|

Альтернативным методом вычисления ожидаемой доходности портфеля является процедура, которая включает вычисление ожидаемой доходности портфеля как средневзвешенной ожидаемых доходностей ценных бумаг, входящие в состав портфеля. Тогда в качестве весов используют относительные рыночные курсы. Формула ожидаемой доходности портфеля, состоящего из N ценных бумаг, выглядит следующим образом

, (2.3)

, (2.3)

где rp— ожидаемая доходность портфеля, %; Xi — доля начальной стоимости портфеля, инвестированная в ценную бумагу i; ri - ожидаемая доходность ценной бумаги i, %; N - количество ценных бумаг в портфеле, шт.

Так как ожидаемая доходность портфеля представляет собой средневзвешенные ожидаемые доходности ценных бумаг, то вклад каждой ценной бумаги в ожидаемую доходность портфеля зависит от ее ожидаемой доходности, а также от доли начального вложения в конкретную ценную бумагу. Другие факторы не будут иметь значения. Из уравнения (2.3) следует, что инвестор, который желает получить наибольшую ожидаемую доходность, должен иметь портфель, состоящий из одной ценной бумаги, ожидаемая доходность которой наибольшая. Однако, очень небольшое число инвесторов поступит таким образом, т.к. это является экстремальной политикой. Вместо этого инвестор должен диверсифицировать портфель ценных бумаг. Это имеет смысл, так как диверсификация может снизить риск, измеряемый стандартным отклонением.

Полезная мера риска должна некоторым образом учитывать вероятность возможных «плохих» результатов и их величину. Вместо того чтобы измерять вероятности различных результатов, мера риска должна некоторым образом оценивать степень возможного отклонения действительного результата от ожидаемого. Стандартное отклонение - мера, позволяющая это сделать, так как она является оценкой вероятного отклонения фактической доходности от ожидаемой.

Может показаться, что простая мера риска в лучшем случае является очень грубой суммой «плохих» возможностей. Но в наиболее типичной ситуации стандартное отклонение является в действительности очень хорошей мерой степени неопределенности оценки перспектив портфеля. Наилучшим примером является случай, когда распределение вероятностей доходности портфеля может быть аппроксимировано известной кривой, имеющей форму колокола, которая носит название нормального распределения. Это часто рассматривается как правдоподобное предположение при анализе доходности диверсифицированных портфелей.

Среднеквадратическое отклонение доходности от ожидаемого значения рассчитывается по следующей формуле

, (2.4)

, (2.4)

где s p – мера риска портфеля, %; Cov ij – ковариация между доходностями i -й и j -й ценных бумаг, %; Xi и Xj – доли общего вложения, приходящиеся на i -ю и j -ю ценные бумаги; n – число ценных бумаг портфеля, шт.

Ковариация это статистическая мера взаимодействия двух случайных переменных. То есть это мера того, насколько две случайные переменные, такие, например, как доходности двух ценных бумаг i и j, зависят друг от друга. Положительное значение ковариации показывает, что доходности этих ценных бумаг имеют тенденцию изменяться в одну сторону, например лучшая, чем ожидаемая, доходность одной из ценных бумаг должна, вероятно, повлечь за собой лучшую, чем ожидаемая, доходность другой ценной бумаги. Отрицательная ковариация показывает, что доходности имеют тенденцию компенсировать друг друга, например лучшая, чем ожидаемая, доходность одной ценной бумаги сопровождается, как правило, худшей, чем ожидаемая, доходностью другой ценной бумаги. Относительно небольшое или нулевое значение ковариации показывает, что связь между доходностью этих ценных бумаг слаба либо отсутствует вообще.

Очень близкой к ковариации является статистическая мера, известная как корреляция.

Ковариация доходностей ценных бумаг (Cov ij) равна корреляции между ними, умноженной на произведение их стандартных отклонений

, (2.5)

, (2.5)

где r ij – коэффициент корреляции доходностей i -ой и j -ой ценными бумагами;s i, s j – стандартные отклонения доходностей i -ой и j -ой ценных бумаг, %.

Для i = j ковариация равна дисперсии акции.

Коэффициент корреляции нормирует ковариацию для облегчения сравнения с другими парами случайных переменных.

Совокупный риск инвестиционного портфеля можно разложить на две части: рыночный риск, который невозможно исключить и которому предрасположены все финансовые инструменты почти в равной степени, и собственный риск, которого можно избежать при использовании диверсификации. В этом случае сумма инвестируемых средств по всем объектам инвестирования должна быть равна общему объему инвестиционных вложений.

Проблема заключается в числовом подсчете относительных долей ценных бумаг в портфеле, наиболее выгодных для инвестора. Г. Маpковиц сужает решение данной проблемы тем, что из всего множества «допустимых» портфелей, т.е. удовлетворяющих ограничениям, необходимо отделить те, которые более рискованны, чем другие. С помощью созданного Г. Маpковицем метода критических линий имеется возможность отделить бесперспективные портфели. Таким образом останутся только эффективные портфели.

Набор портфелей, удовлетворяющих условию максимальной доходности и минимального риска для некоторого заданного уровня доходности, называется эффективным множеством, или эффективной границей.

На рис. 2.2 изображены недопустимые, допустимые и эффективные портфели, а также линия эффективного множества.

Особенностью модели является ограниченность доходности допустимых портфелей, т.к. доходность любого стандартного портфеля не превышает наибольшей доходности активов, из которых он построен. Это связано с ограничением недопустимости коротких позиций в модели Г. Маpковица.

Выбор приемлемого инвестором портфеля происходит с применением кривых безразличия. В этом случае кривые передают предпочтение инвестора в графической форме.

Рис. 2.2. Допустимое и эффективное множества

Имея в распоряжении информацию об ожидаемой доходности и стандартных отклонениях перспективных портфелей ценных бумаг, строится карта кривых безразличия. Карта кривых безразличия как способ описания предпочтений инвестора к получению максимального дохода и возможного риска полностью или отчасти потерять инвестируемые средства в портфель ценных бумаг.

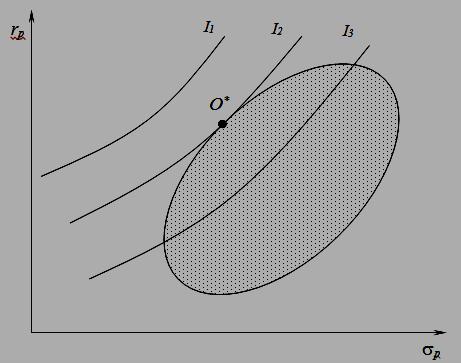

Как отмечалось выше, инвестор может выбирать портфель, лежащий на кривой безразличия, расположенной выше и левее всех остальных кривых. В теореме об эффективном множестве утверждается, что инвестор не должен рассматривать портфели, которые не лежат на левой верхней границе множества. Исходя из этого, оптимальный портфель находится в точке касания одной из кривых безразличия эффективного множества. На рис. 2.3 оптимальный портфель для инвестора обозначен O*.

Рис. 2.3. Выбор оптимального портфеля

Несомненно, что инвестор предпочел бы портфель, находящийся на кривой I1, но такого достижимого портфеля просто не существует. Желание находиться на какой-то конкретной кривой не может быть реализовано, если данная кривая нигде не пересекает множество достижимости. Что касается кривой I3, то существует несколько портфелей, которые может выбрать инвестор. Однако рис. показывает, что портфель О*является наилучшим из этих портфелей, так как он находится на кривой безразличия, расположенной выше и левее.

Управление активами на фондовом рынке не исчерпывается только портфельной теорией. Существуют другие теории, которые позволяют сформировать оптимальный портфель ценных бумаг.

2.2. Индексная модель Шарпа

В 1960-х годах Уильям Шарп первым провел регрессионный анализ рынка акций США. Для того, чтобы избежать высокую трудоемкость при расчетах Шарп предложил индексную модель. Нельзя сказать, что он не разработал нового метода составления портфеля, а упростил проблему трудоемкости расчета коэффициента корреляции таким образом, что приближенное решение может быть найдено со значительно меньшими усилиями. Шарп ввел b-фактор, который играет повышенную роль в современной теории портфельного инвестирования.

(2.6)

(2.6)

где Cov iI – ковариация между темпами роста цены ценной бумаги и темпами роста рынка, %; s2 I – дисперсия доходности рынка, %.

Показатель «бета», характеризующий степень риска бумаги, показывает, во сколько раз изменение цены бумаги превышает изменение рынка в целом. Если значение бета больше единицы, то эту бумагу можно отнести к финансовым инструментам с повышенной степенью риска, т.к. изменение ее цены происходит быстрее, чем в среднем изменяется рынок. Если значение бета-коэффициента меньше единицы, то степень риска этой бумаги относительно низкая, поскольку в течение периода расчета ее цена изменялась медленнее, чем рынок. Если бета меньше нуля, то в среднем движение данной бумаги было противоположно движению рынка в течение периода расчета.

Использование и индексной модели тесной корреляции между изменением курсов отдельных акций, предполагает, что необходимую информацию можно определить при помощи одного базисного фактора и отношений, связывающих его с изменением курсов отдельных акций. Обычно, в качестве такого фактора используется значение какого-либо индекса. Зависимость доходности ценной бумаги от индекса I описывается следующей формулой

, (2.7)

, (2.7)

где riI – доходность ценной бумаги i за данный период, входящей в расчет индекса I, %; rI – доходность на рыночный индекс I за этот же период, %; a iI – коэффициент смещения; b iI – коэффициент наклона; e iI – случайная погрешность.

Как следует из уравнения, «бету» ценной бумаги можно понимать как наклон линии. Статистическая процедура для получения прошлых данных значений коэффициента «бета» представляет собой простую линейную регрессию, или метод наименьших квадратов.

Уравнение (2.7), записанное без случайной погрешности, является уравнением линейной регрессии. Параметр «бета» поэтому является коэффициентом регрессии и может быть определен по формуле

,

,

где xi – доходность рынка в i -й период времени, %; y i – доходность рынка в i -й период времени, %; n – количество периодов.

Также бета-коэффициент рассчитывают с использованием следующей формулы

, (2.8)

, (2.8)

где Cov -ковариация доходности ценной бумаги i и доходности рыночного индекса I, %; σ 2 - дисперсия доходности рыночного индекса I, %.

По Шарпу показатель «альфа» (его также называют сдвигом) определяет составляющую доходности бумаги, которая не зависит от движения рынка.

. (2.9)

. (2.9)

В соответствие с одной из точек зрения, «альфа» является своего рода мерой недо- или переоценки рынком данной бумаги. Положительная «альфа» свидетельствует о переоценке рынком данной бумаги. Отрицательная «альфа» свидетельствует о недооценке рынком данной бумаги.

Разность между действительным и ожидаемым значениями при известной доходности рыночного индекса приписывается случайной погрешности.

Случайную погрешность можно рассматривать как случайную переменную, вычисляемую по формуле

. (2.10)

. (2.10)

2.3. Модель Тoбина с безрисковым активом

Модель Тoбина име ет большее отношение к структуре рынка. В данной модели допускается существование актива без рисков с дохо дностью, не зависящей от состояния рынка.

Дж. Тoбин показал, что если Q (тхэта) = (р i, …, рп) – некоторый портфель (р i – доля i -го актива в портфеле), а f – без рисковый актив, то все портфели вида

(2.11)

(2.11)

будут лежа ть на прямой, прохо дящие через точки (0, rf) и (s p, r р), где rf и r р – безрисковая и рисковая доходности соответственно. Среди всех таких прямых нужно выб рать самую крутую (более крутая дает большую доходность при заданном риске), т.е. ту, которая пр оходит через точку (0, r р) и точку касания Т к эффе ктивной границе (рис. 2.4).

Рис. 2.4. Достижимое и эффективное множества при возможности безрискового кредитования

Две границы являются прямыми линиями, выходящими из точки, соответствующей безрисковому активу. Нижняя линия соединяет две точки, соответствующие безрисковому активу и портфелю с набольшим риском и доходностью. Поэтому она представляет портфели, являющиеся комбинациями этого портфеля и безрискового актива.

Другая прямая линия, выходящая из точки, соответствующей без рисковому активу, представляет комбинации безрискового актива и определенного рискованного портфеля из эффективного множества модели Маpковица. Эта линия является касательной к данному эффективному множеству (в точке, обозначенной Т).

Теперь эффективное множество состоит из прямого и искривленного отрезка. Пря мой отрезок идет от безрискового актива в точ ку Т и поэтому представляет портфели, составленные из различных комбинаций безрискового актива и портфеля Т. Искривленный отрезок расположен выше и правее точки Т представляет портфели из эффективного множества модели Маpковица.

В мо дели оценки финансовых активов новую эффективную границу, полученную с учетом безрисково го актива, называют рыночной линией (Capital Market Line, CML), а портфель Т – рыночным портфелем.

При опре делении структуры касательного портфеля Т в модели с безрисковым активом можно также воспользоваться методом критических линий, как и в модели Маpковица. Но имеется и другой метод определения структуры этого портфеля, который не требует определения «угловых» портфеле й и, следовательно, является более простым.

Предполагается, что доходности ценной бумаги могут быть описаны рыночно й моделью (индексной моделью Шарпа), а также, что существует возможн ость безрискового заимствования и кредитования по ставке rf. Метод разработан Элтоном, Грубером и Падбергом.

Ал горитм начинается с замечания, что наклон линии, выходящей из точки rf и проходящей через любой конкретный портфель равен

. (2.12)

. (2.12)

«Касател ьный» портфель Т определяется как имеющий максимальную тхэ ту (Q). Для поиска портфеля, имеющего максимальную Q, применяется следующий пятишаговый алгоритм:

1. Упорядоч ить ценные бумаги в порядке убывания отношений доходности к систематическому риску (reward-to-volatility ratio)

(2.13)

(2.13)

где ri – ожидаемая доходность i -й ценной бумаги, %; rf – безриск овая ставка, %; b i – коэффициент «бета».

Числитель этого выражения представляет собой ожидаемое «вознагражден ие» за приоб ретение ценной бумаги, а знаменателем является соответствующий ей b-коэффициент.

2. Нач иная с ценной бумаги, имеющей наибольшее RVOLi, добавлять ценные бумаги одну за другой и вычислять F i

, (2.14)

, (2.14)

где s 2 I – систем атический риск – дисперсия рыночного индекса I; s 2 e I – несистематический риск – дисперсия случайной ошибки.

Таким образом, как видно из предыдущей формулы, риск ценной бумаги сравнивается с рыночным риском, рассчитанным по рыночному индексу.

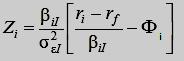

3. Сравнивать величины F i с соответствующими RVOLi до тех пор, пока F i мен ьше RVOLi. С некоторого момента это соотношение изменится на противоположное. Пусть k – максимальный номер, для которого это соотношение еще не выпо лнено. Тогда ценные бумаги с 1 по k будут иметь не нуле вые веса в портфеле Т, а остальные – нулевые. Таким образом, F k является «ставкой отсечения» для RVOL.

4. Вычи слить величины Zi, чтобы определить, с какими весами будут входить в портфель первые k ценных бумаг

. (2.15)

. (2.15)

Значения Z i для i = k + 1,..., N полагаются равными нулю.

5. Раз делить каждую Zi на сумму Zi для получения весов для ценной бумаги

(2.16)

(2.16)

Это сде лать необходимо, так как сумма Z i обычно не рав на единице.

Полученные значения Xi и являются долями ценных бумаг в портфеле Т.

2.4. Теория арбитражного ценообр азования

Цель ю арбитражных стратегий является использование различий в цене на ценные бумаги одного типа на различных рынках или сег ментов рынков с целью получения прибыли. Арби траж обычно состоит из продажи ценной бумаги по относительно высокой цене и одновременной покупки такой же цен ной бумаги (или ее функционального эквивалента) по относительно низкой цене.

Сущн ость арбитража проявляется при рассмотрении различных цен на определенную ценную бумагу. Определить, подходит ли ценная бумага или портфель для арбитражных операций, можно различными способами. Одним из них является анализ общих факторов, которые влияют на курс ценных бумаг.

Факт орная модель подразумевает, что ценные бумаги ведут себя одинаково, за исключением внефакторного риска.

В кач естве основных данных в моде ли используются общие факторы риска, например показатели: развития экономики, инфляции и т.д. Проводятся специальные исследования: как курс определенной акции в прошлом реагировал на изме нение подобных факторов риска. При по мощи полученных соотношений предполагается, что можно рассчитать поведение акций в будущем.

В данной модели ожидаемый доход акции зависит не только от одного фактора (b-фактора), а определяется множеством факторов. Вместо дохода по всему рынку рассчитывается доля по каждому фактору в отдельности.

Согл асно модели ожидаемый доход ri, складывается из процентов по вкладу без риска l о и определенного количества воздействующих факторов, проявляющихся на всем рынке в целом

(2.17)

(2.17)

где l 1 …l n – премии за риск в ложения в i -ю ценную бумагу, %; bi1 … bin – чувствительности i -й ценной бумаги к факторам, коэф.

Чем сильнее реагирует акция на изменение конкретного фактора, тем больше может быть в положительном случае прибыль.

З а счет того, что рыночный портфель и индекс в данной модели не рассматриваются, она проще, чем предыдущие модели. Н едостатком данной модели является следующее: на практике трудно выяснить, какие конкретные факторы риска нужно включать в модель. В связи с невозможностью решить данную проблему в текущем исследовании эта методика не будет рассматриваться.

2.5. Модель оценки финансовых активов

Помимо предположений, характерных для предыдущих моделей, модель оценки финансовых активов дополняется следующими:

1. Д ля всех инвесторов период вложения одинаков.

2. Б езрисковая процентная ставка одинакова для всех инвесторов.

3. И нформация свободно и незамедлительно дост упна для всех инвесторов.

4. И нвесторы имеют однородные ожидания, т.е. они одинаково оценивают ожидаемые доходности, среднеквадратичные отклонения и ковариации доходностей ценных бумаг.

Следствием этих предположений является то, что все инвесторы обладают одной и той же информацией и одинаково оценивают перспективы ценных бумаг. Они одинаковым образом анализируют получаемую информацию. Рынки ценных бумаг являются совершенными рынками в том смысле, что в них нет факторов, которые бы препятствовали инвестициям. Это позволяет сместить фокус рассмотрения с того, как следует инвестору размещать свои средства, на то, что прои зойдет с курсами ценных бумаг, если все инвесторы будут поступать одинаково. Исс ледуя коллективное поведение всех инвесторов на рынке, можно выявить характер конечной равновесной зависимости между риском и доходностью кажд ой ценной бумаги.

С начала инвесторы анализируют ценные бумаги и определяют структуру «касательного» портфеля. В итоге, в равновесном случае все инвесторы выбирают один и тот же «кас ательный» портфель, т.к. оценки инвесторов относительно ожидаемых доходностей бумаг, их дисперсий и ковариаций, а также вел ичины без рисковой проц ентной ставки полностью совпадают. К тому же линейное эффективное множество является одним и тем же для всех инвесторов, так как оно сос тоит из комбинаций согласованного «касательного» портфеля.

В связи с тем, что все инвесторы имеют одно и то же эффективное множество, единственной причиной, по которой они предпочтут различные портфели, является то, что они характеризуются различн ыми кривыми безразличия. Хотя выбранные портфели будут различными, каждый инвестор выберет одну и ту же комб инацию рискованных бумаг, обозначенных на рис. 2.4 через Т.

Таким образом, оптимальная комбинация рискованных активов может быть определена без построения кривых безразличия каждого инвестора.

В модели оценки финансов ых активов каждый инвестор сталкивается с одним и тем же линейным эфф ективным множеством. Это означает, что все будут инвестировать в оди н и тот же «касательный» портфель (в сочетании с определенным объемо м безрискового заимствования, который определяется кри вой безразличия каждого инвестора). Из этого следует, что доля рискованных ценных бумаг в портфеле каждого инвестора будет одной и той же.

Другим важным свойством модели оценки финансовых активов является то, что в состоянии равновесия каждый вид ценных бумаг имеет ненулевую долю в «касательном» портфеле. Это связано с тем, что доля рискованных активов в портфеле каждого инвестора не зависит от предпочтения инвестора относительно риска и доходности. Э та теорема основывается на том, что рискованная доля портфеля каждого инвестора представляет собой просто инвестирование в Т.

В мо дели оценки финансовых активов простым образом определяется связь между риском и доходностью эффективных портфелей. Э то наглядно представлено на рис. 2.5. Точка М обозначает рыночный портфель, а rf представляет собой безрисковую ставку доходности. Эффективные портфели находятся вдоль прямой, пересекающей ось ординат в точке с координатами (0, rf) и проходящей через М, и образуются альтернативными комбинациями риска и доходности, получаемыми в результате сочетания рыночного портфеля с безрисковым заимствованием. Э то линейное эф фективное множество в данной модели известно под названием рыночная линия (Capital Market Line, CML).

Рис. 2.5. Ры ночная линия

Н аклон CML равен разнице между ожидаемой доходностью рыночного портфеля и безрисковой бумаги (rM – rf), деленной на разницу их рисков (s M – 0), или (rM – rf)/s M. Т

Биохимия спиртового брожения: Основу технологии получения пива составляет спиртовое брожение, - при котором сахар превращается...

Двойное оплодотворение у цветковых растений: Оплодотворение - это процесс слияния мужской и женской половых клеток с образованием зиготы...

Кормораздатчик мобильный электрифицированный: схема и процесс работы устройства...

Организация стока поверхностных вод: Наибольшее количество влаги на земном шаре испаряется с поверхности морей и океанов (88‰)...

© cyberpedia.su 2017-2024 - Не является автором материалов. Исключительное право сохранено за автором текста.

Если вы не хотите, чтобы данный материал был у нас на сайте, перейдите по ссылке: Нарушение авторских прав. Мы поможем в написании вашей работы!